Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Дипломная работа

на соискание уровня "специалист"

по направлению подготовки "Экономика и предпринимательство"

по специальности 7.050104 "финансы"

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРЕДПРИЯТИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Исполнитель:

Аккиев И.И.

Научный руководитель:

ст. преподаватель

Куссый М.Ю.

Симферополь, 2011

СОДЕРЖАНИЕ

ЗАДАНИЕ НА ВЫПОЛНЕНИЕ РАБОТЫ

АННОТАЦИЯ

ВВЕДЕНИЕ

РАЗДЕЛ 1. СУЩНОСТЬ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Задачи и цели управления финансами

1.2 Классификация основных методов и приемов финансово-экономического анализа предприятия и его информационная база

1.3 Теоретические подходы к финансово-экономическому анализу

РАЗДЕЛ 2. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО "ВИНОГРАДНОЕ"

2.1 Виды деятельности, форма собственности и основные технико-экономические показатели предприятия

2.2 Организационная структура предприятия, его ресурсы и цели

2.3 Внешняя и внутренняя среда предприятия, его конкурентная позиция

РАЗДЕЛ 3. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОАО "ВИНОГРАДНОЕ"

3.1 Анализ основных производственных и финансовых результатов

3.2 Анализ статей баланса, их структуры и динамики, оценка ликвидности баланса

3.3 Анализ финансового состояния предприятия с помощью финансовых коэффициентов

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Таврический национальный университет им. В.И. Вернадского

ЗАДАНИЕ

на дипломную работу специалиста студенту 5 курса дневной формы обучения специальности 7.050104 "Финансы" экономического факультета Аккиеву Исмету Исмайиловичу

1. Тема работы: "Финансово-экономический анализ предприятия агропромышленного комплекса" утверждена приказом по университету от "___" _______ 2010г. № ___________________.

2. Срок сдачи студентом законченной работы "25" мая 2010 года.

3. Содержание квалификационной работы и календарный план ее выполнения:

| № п/п | Наименование разделов Квалификационной работы | Сроки выполнения | Примечание |

| 1 | Обзор литературы | Янв. 2010 | |

| 2 | Сущность финансово-экономического анализа предприятия | Янв. 2010 | |

| 3 | Финансово-экономический анализ как база принятия управленческих решений. Сущность экономического и финансового анализа. Информационная база финансового анализа | Февр. 2010 | |

| 4 | Методы финансово-экономического анализа. Система показателей, характеризующих финансово-экономическое состояние предприятия | Февр. 2010 | |

| 5 | Стандартные методы и этапы финансового и экономического анализа. Сущность и анализ финансовых коэффициентов | Март 2010 | |

| 6 | Методика проведения анализа финансово-экономической деятельности предприятия АПК | Март 2010 | |

| 7 | Оценка финансово-экономических результатов деятельности предприятия АПК | Апрель 2010 |

4. Рекомендации по использованию основных источников информации, в том числе Интернет, оборудования, приборов, компьютерных технологий и т. д.

При проработке теоретической части работы рекомендуется использовать нормативные документы, учебно-методическую и научную литературу (желательно, после 1999 года издания, лучше украинских изданий) и материалы из сети Интернет по выбранной тематике. Для работы над практической частью выпускного проекта рекомендуется использовать формы бухгалтерской отчетности анализируемого предприятия за последние 2 (лучше 3) года (как минимум, формы 1 и 2).

Дата выдачи задания "15" ноября 2009г.

Руководитель, ст. преподаватель, Куссый Михаил Юрьевич _______

Задание к исполнению принял: _______________ И.И.Аккиев

АННОТАЦИЯ

Конкуренция между отраслевыми предприятиями

Основными конкурентами ОАО "Виноградное" являются сельскохозяйственные предприятия Крыма.

Конкуренция со стороны предприятий из других отраслей

Угроза такой конкуренции для ОАО "Виноградное" (как и для других сельскохозяйственных предприятий) практически исключается, что обусловливается спецификой отрасли.

Такая угроза может исходить только лишь со стороны зарубежного производителя сельскохозяйственной продукции.

Дипломная работа

на соискание уровня "специалист"

по направлению подготовки "Экономика и предпринимательство"

по специальности 7.050104 "финансы"

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ПРЕДПРИЯТИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Исполнитель:

Аккиев И.И.

Научный руководитель:

ст. преподаватель

Куссый М.Ю.

Симферополь, 2011

СОДЕРЖАНИЕ

ЗАДАНИЕ НА ВЫПОЛНЕНИЕ РАБОТЫ

АННОТАЦИЯ

ВВЕДЕНИЕ

РАЗДЕЛ 1. СУЩНОСТЬ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Задачи и цели управления финансами

1.2 Классификация основных методов и приемов финансово-экономического анализа предприятия и его информационная база

1.3 Теоретические подходы к финансово-экономическому анализу

РАЗДЕЛ 2. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО "ВИНОГРАДНОЕ"

2.1 Виды деятельности, форма собственности и основные технико-экономические показатели предприятия

2.2 Организационная структура предприятия, его ресурсы и цели

2.3 Внешняя и внутренняя среда предприятия, его конкурентная позиция

РАЗДЕЛ 3. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОАО "ВИНОГРАДНОЕ"

3.1 Анализ основных производственных и финансовых результатов

3.2 Анализ статей баланса, их структуры и динамики, оценка ликвидности баланса

3.3 Анализ финансового состояния предприятия с помощью финансовых коэффициентов

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Таврический национальный университет им. В.И. Вернадского

ЗАДАНИЕ

на дипломную работу специалиста студенту 5 курса дневной формы обучения специальности 7.050104 "Финансы" экономического факультета Аккиеву Исмету Исмайиловичу

1. Тема работы: "Финансово-экономический анализ предприятия агропромышленного комплекса" утверждена приказом по университету от "___" _______ 2010г. № ___________________.

2. Срок сдачи студентом законченной работы "25" мая 2010 года.

3. Содержание квалификационной работы и календарный план ее выполнения:

| № п/п | Наименование разделов Квалификационной работы | Сроки выполнения | Примечание |

| 1 | Обзор литературы | Янв. 2010 | |

| 2 | Сущность финансово-экономического анализа предприятия | Янв. 2010 | |

| 3 | Финансово-экономический анализ как база принятия управленческих решений. Сущность экономического и финансового анализа. Информационная база финансового анализа | Февр. 2010 | |

| 4 | Методы финансово-экономического анализа. Система показателей, характеризующих финансово-экономическое состояние предприятия | Февр. 2010 | |

| 5 | Стандартные методы и этапы финансового и экономического анализа. Сущность и анализ финансовых коэффициентов | Март 2010 | |

| 6 | Методика проведения анализа финансово-экономической деятельности предприятия АПК | Март 2010 | |

| 7 | Оценка финансово-экономических результатов деятельности предприятия АПК | Апрель 2010 |

4. Рекомендации по использованию основных источников информации, в том числе Интернет, оборудования, приборов, компьютерных технологий и т. д.

При проработке теоретической части работы рекомендуется использовать нормативные документы, учебно-методическую и научную литературу (желательно, после 1999 года издания, лучше украинских изданий) и материалы из сети Интернет по выбранной тематике. Для работы над практической частью выпускного проекта рекомендуется использовать формы бухгалтерской отчетности анализируемого предприятия за последние 2 (лучше 3) года (как минимум, формы 1 и 2).

Дата выдачи задания "15" ноября 2009г.

Руководитель, ст. преподаватель, Куссый Михаил Юрьевич _______

Задание к исполнению принял: _______________ И.И.Аккиев

АННОТАЦИЯ

экономический финансовый хозяйственный анализ

Аккиев И.И. Финансово-экономический анализ предприятия агропромышленного комплекса. Дипломная работа. Таврический национальный университет им. В.И.Вернадского, 2011г. – 100 страницу, 10 рисунков, 25 таблиц, 44 библиографических источника. - Рукопись.

Целью данной работы стал анализ финансового состояния предприятия, как инструмент для проведения мероприятий по улучшению его финансово-экономического состояния и стабилизации положения. Чтобы достичь поставленной цели, в настоящей дипломной работе были рассмотрены наиболее важные моменты и направления в проведении финансового анализа, как теоретические, так и практические. Основные направления по улучшению финансового состояния предприятия аргументированы и подкреплены теоретическими выводами и практическими расчетами.

Ключевые слова: финансы, финансовый анализ, финансовые коэффициенты; финансовые показатели; финансово-экономическая деятельность предприятия.

На защиту выносятся; результаты анализа финансово-экономического положения предприятия ОАО "Виноградное" Симферопольского района АР Крым и конкретные предложения по проведению ряда мероприятий, полезных для стабилизации и оздоровления финансового состояния исследуемого объекта.

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Одним из основных условий эффективной деятельности предприятия является правильное финансовое управление (финансовый менеджмент). Составной частью финансового менеджмента является финансовый анализ как система специальных знаний, позволяющая накапливать, трансформировать, обрабатывать информацию финансового характера и оценивать результаты ее обработки.

С развитием рыночной экономики Украины финансовый анализ, как один из разделов финансового менеджмента постепенно занимает подобающее ему по значимости место в аналитической работе бухгалтеров, финансовых менеджеров, руководителей предприятий. В настоящее время каждый хозяйственный субъект, независимо от вида хозяйственной деятельности и формы собственности предприятия должен реально оценивать как собственное финансовое состояний, так и финансовое состояние потенциальных партнеров. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования. Реформирование системы бухгалтерского учета в Украине и введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международного стандарта позволило использовать международный опыт финансового анализа. Однако, появление разнообразных зарубежных методик, неадаптированных к отечественным условиям и часто несопоставимых затрудняет проведение анализа.

Таким образом, проблема проведения финансового анализа предприятия в Украине не разрешена до конца, так как большинство из разработанных методик анализа имеют недостатки или ограниченную область применения.

Агропромышленный комплекс Украины начал формироваться как единое целое в середине семидесятых годов, когда были созданы материально-технические, научно-теоретические и социально-экономические предпосылки для объединения многочисленных отраслей народного хозяйства в единый комплекс, главная задача которого состоит в максимальном удовлетворении потребностей населения в продуктах питания и товарах народного потребления.

Динамика и темпы развития сельского хозяйства во многом определяются уровнем производства в отраслях промышленности, изготавливающих для него средства производства. Кроме того, развитие сельского хозяйства тесно связано с эффективной деятельностью отраслей и производств, обслуживающих сельскохозяйственные предприятия. Это в первую очередь относится к отраслям и производствам по ремонту техники, строительству сельскохозяйственных объектов, снабжению средствами производства, транспортировке продукции и материалов и др.

Рост объемов производства продукции в сельском хозяйстве может быть обеспечен как за счет расширения земельных площадей и увеличения поголовья скота, так и за счет повышения эффективности использования средств производства.

Рациональное использование земельных ресурсов имеет большое значение в экономике сельского хозяйства и страны в целом.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. В настоящее время большинство хозяйств не только не получает прибыль, но и имеет значительные убытки. Для поиска путей выхода из сложившейся ситуации важным средством изучения функционирования предприятий является финансовый анализ.

Целью данной дипломной работы является проведение экономического анализа финансово-хозяйственной деятельности ОАО "Виноградное" для выявления возможностей повышения финансовой эффективности и устойчивости предприятия.

Основными задачами данной дипломной работы являются:

· изучение финансовой отчетности предприятия как информационной базы экономического анализа;

· общая характеристика ОАО "Виноградное", включающая в себя: вид деятельности, форму собственности, основные технико-экономические показатели, организационную структуру предприятия, его ресурсы, миссию и цели, а также внешнюю и внутреннюю среду предприятия и его конкурентную позицию;

· проведение финансово-экономического анализа ОАО "Виноградное", включая анализ статей баланса, их структуры и динамики, оценку ликвидности баланса, анализ финансового состояния с помощью финансовых коэффициентов и показателей рентабельности, а также определение возможных причин изменения финансового состояния предприятия;

· определение основных направлений улучшения финансового положения ОАО "Виноградное".

Для достижения поставленных целей необходимо рассмотреть:

1.Сущность финансового анализа.

2.Стандартные этапы и методы финансового анализа.

3.Современное состояние и перспективы развития отрасли.

4.Провести сравнительный анализ основных показателей анализируемого предприятия со среднеотраслевыми показателями.

5.Сравнительный анализ финансовой отчетности.

6. Расчет и оценку финансовых показателей (коэффициентов).

7.Разработать мероприятия по улучшению финансового состояния предприятия.

Объектом дипломного исследования является ОАО "Виноградное" и его финансово-хозяйственная деятельность.

Предметом исследования являются финансовые результаты деятельности ОАО "Виноградное".

Базой исследования является финансовая отчетность ОАО "Виноградное".

Нормативно-правовая база:

1. Закон Украины "О бухгалтерском учете и финансовой отчетности" [3].

2. Положение (стандарт) бухгалтерской отчетности "Общие требования к финансовой отчетности" [5].

3. Положение (стандарт) бухгалтерской отчетности "Баланс" [6].

4. Положение (стандарт) бухгалтерской отчетности "Отчет о финансовых результатах" [7].

5. Устав ОАО "Виноградное" [9].

Методика исследования:

В ходе исследования объекта работы использовались следующие методы финансового анализа [31]:

· горизонтальный (временной) анализ;

· вертикальный (структурный) анализ;

· метод финансовых коэффициентов;

· сравнительный анализ,

· факторный анализ.

Статистические методы экономического анализа:

· абсолютные и относительные показатели (коэффициенты, проценты);

· ряды динамики: абсолютный прирост и темпы роста, темпы прироста;

· сводка и группировка экономических показателей по определенным признакам;

· индексы.

Методом сравнительного анализа выполнено сравнение финансовых показателей анализируемого предприятия со среднеотраслевыми показателями.

Методом факторного анализа выполнена оценка влияния изменения цены реализации и себестоимости продукции на изменение рентабельности продаж.

Методы временного и структурного анализа, а также статистические методы экономического анализа использовались при составлении практически всех аналитических таблиц.

Анализируемый период охватывает 2007-2009 года работы предприятия.

В процессе подготовке дипломной работы использовались материалы бухгалтерской отчетности анализируемого предприятия.

С помощью финансовых коэффициентов проведена характеристика разных сторон экономической деятельности ОАО "Виноградное".

Работа состоит из трех разделов: Сущность финансово-экономического анализа предприятия; Общая характеристика ОАО "Виноградное"; Финансово-экономический анализ ОАО "Виноградное", включая 25 таблиц и 10 рисунков, а также Введения и Выводов и предложений.

В состав приложений входит бухгалтерская отчетность ОАО "Виноградное" за период 2007-2009 г.г.

РАЗДЕЛ 1. СУЩНОСТЬ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Задачи и цели управления финансами

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса [29, с. 53]:

· каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

· где найти источники финансирования и каков должен быть их оптимальный состав?

· как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности.

На небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Тем самым подчеркивается исключительная важность этой функции (в журнале "Fortune" в 1976 г. отмечалось, что 25,3% высшего персонала крупнейших американских корпораций начинали свою деятельность в области финансов) [29, с. 89]. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответствен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако, если поставленная проблема имеет существенное значение для предприятия, он может быть лишь советником высшего управленческого персонала. Наконец, финансовый менеджер, как правило, - ответственный исполнитель принятого решения, он также осуществляет оперативную финансовую деятельность. Главное ее содержание состоит в контроле за денежными потоками. Финансовый менеджер часто входит в состав высшего управленческого персонала фирмы, поскольку принимает участие в решении всех важнейших вопросов.

В наиболее общем виде деятельность финансового менеджера может быть структурирована следующим образом[29, с. 67]:

· общий финансовый анализ и планирование;

· обеспечение предприятия финансовыми ресурсами (управление источниками средств);

· распределение финансовых ресурсов (инвестиционная политика и управление активами).

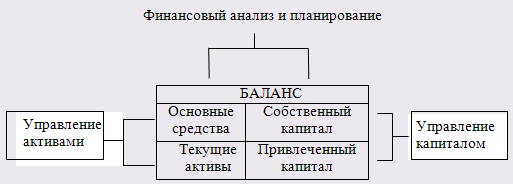

Логика выделения таких областей деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия (рис. 1.1).

Рис. 1.1. Ключевые области деятельности финансового менеджера

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом. В рамках первого направления осуществляется общая оценка[29, с. 86]:

· активов предприятия и источников их финансирования;

· величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

· источников дополнительного финансирования;

· системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку[29, с. 87]:

· объема требуемых финансовых ресурсов;

· формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

· степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

· стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

· риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера[29, с. 88]:

· оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

· целесообразность и эффективность вложений в основные фонды, их состав и структура;

· оптимальность оборотных средств;

· эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Логика выделения основных задач финансового менеджмента также в значительной степени определяется содержанием бухгалтерской отчетности и представлена на рис. 1.2.

Цели финансового менеджмента

Что является признаком успешного финансового управления? Нетрудно сформулировать целую систему целей [23, с. 88]:

· выживание фирмы в условиях конкурентной борьбы;

· избежание банкротства и крупных финансовых неудач;

· лидерство в борьбе с конкурентами;

· максимизация рыночной стоимости фирмы;

· приемлемые темпы роста экономического потенциала фирмы;

· рост объемов производства и реализации;

· максимизация прибыли;

· минимизация расходов;

Перспективная оценка и анализ коммерческой и инвестиционной деятельности

Рис. 1.2. Структуризация содержания финансового менеджмента

Приоритетность, той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса. Наиболее распространенным является утверждение, что фирма должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам. Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов. Однозначен ли такой вывод? В рамках традиционной неоклассической экономической модели предполагается, что любая фирма существует для того, чтобы максимизировать прибыль (обычно подразумевается, что речь идет о прибыли с позиции не разового, но долгосрочного ее получения) [32, с. 68]. В идеале, когда предполагаются равнодоступность информации, наличие опытного руководства и других аспектов, достичь такого максимума невозможно; при этом суммарный маржинальный доход равен нулю. Именно поэтому применяется понятие "нормальной" прибыли, т. е. прибыли, устраивающей владельцев данного бизнеса. Действительно, прибыльность различных видов производств может существенно различаться, что не вызывает тем не менее стремления всех бизнесменов одновременно сменить свой бизнес на более прибыльный. В основе такого подхода лежит и весьма распространенная система ценообразования на производимую продукцию - "себестоимость плюс некая устраивающая производителя надбавка".

1.2 Классификация основных методов и приемов финансово-экономического анализа предприятия и его информационная база

Анализ представляет собой процедуру мысленного, а также часто и реально; я расчленения объекта или явления на части; процедурой, обратной анализу, является синтез, с которым анализ часто сочетается в практической или познавательной деятельности. В зависимости от характера исследуемого объекта, сложности его структуры уровня абстракции используемых познавательных процедур и способов их реализации анализ выступает в различных формах. являясь часто синонимом исследования как в естественных, так и общественных науках. Экономический анализ - это способ познания хозяйственных процессов экономического субъекта, основанный на разложении целого на составные элементы и изучении последних в их взаимосвязи и взаимозависимости путем синтеза, то есть объединения выделенных ранее частей объекта [21]. Экономический анализ - важный элемент системы управления производством. Он может использоваться как вариант предварительного прогноза при оценке инвестиционных проектов; как инструмент прогнозирования финансовых условий и результатов; для формулирования текущих проблем управления производством, выявления внутренних резервов, присущих каждому функционирующему объекту, оценки финансового состояния предприятия. Оценка финансового состояния предприятия, в свою очередь, представляет собой систему и последовательность аналитических процедур [23, с. 98]:

· рассмотрение каждого показателя, полученного в результате анализа с точки зрения соответствия его уровня параметрам, нормальным для данного предприятия;

· выявление факторов, повлиявших на величину показателя и расчет возможных изменений показателя при динамике того или иного фактора;

· прогнозирование необходимой величины показателя на перспективу и установление способов достижения этой величины;

· выявления взаимозависимости показателей финансового состояния с целью обеспечения их целенаправленного воздействия на повышение эффективности деятельности организации;

· обоснование динамики финансового состояния при изменении условий деятельности предприятия.

Экономический анализ - важная часть экономических и финансовых наук, составляющих теоретическую основу экономической работы в организации. Он имеет свой предмет, объекты и методы (приемы) исследования экономических показателей и взаимосвязи между ними. Предмет экономического анализа включает [16, с. 35]:

· экономические процессы, которые происходят в результате хозяйственной деятельности организации;

· причинно-следственные связи в хозяйственной деятельности организации;

· классификацию, систематизацию, моделирование, измерение причинно-следственных связей, складывающихся под влиянием различных объективных и субъективных факторов и получающих отражение в системе экономической информации.

Объектами анализа являются основные экономические результаты хозяйственной деятельности [15, с. 45]:

· производство и реализация продукции;

· себестоимость продукции;

· использование материальных, трудовых и финансовых ресурсов;

· финансовые результаты производства;

· финансовое состояние предприятия.

В основе классификации экономического анализа лежат разные признаки.

По роли в управлении выделяют [17, с. 97]:

· управленческий (внутренний) анализ, который является составной частью управленческого учета и обеспечивает аналитической информацией руководство предприятия;

· финансовый (внешний) анализ, выступающий составной частью финансового учета, обеспечивая внешних пользователей информацией о предприятии.

По периодичности анализ бывает[17, с. 65]:

· перспективным (прогнозным, предварительным);

· оперативным;

· текущим (ретроспективным), выполняемым по итогам деятельности за тот или иной период.

В зависимости от характера объектов управления имеет место анализ по[18, с. 68]:

· отраслям экономики;

· уровням общественного производства и управления (отрасль, группа взаимосвязанных организаций, предприятия, филиалы);

· стадиям процесса расширенного воспроизводства (производство, обмен, распределение, потребление);

· составным элементам производства (трудовым, материальным и финансовым ресурсам) и отдельным элементам производственных отношений (трудовым, финансовым, кредитным).

По субъектам управления (см. таблицу 1.1) выделяют экономический анализ, выполняемый [30, с. 87]:

· руководством и экономическими службами;

· собственниками и органами хозяйственного управления;

· поставщиками;

· покупателями;

· аудиторскими фирмами;

· кредитными организациями;

· налоговыми и финансовыми органами.

По содержанию и полноте изучаемых вопросов экономический анализ делят на [29, с. 65]:

· полный (анализ хозяйственной деятельности организации в целом);

· локальный (анализ деятельности отдельных подразделений);

· тематический (анализ отдельных функциональных систем экономики).

По содержанию выполняемых расчетов различают:

· комплексный экономический анализ, включающий экономическую и техническую сторону производства;

· технико-экономический анализ;

· социально-экономический анализ;

· экономико-экологический анализ;

· финансово-экономический анализ (финансовые результаты деятельности предприятия: выполнение финансового плана, эффективность использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, роста рентабельности, улучшение финансового состояния и платежеспособности предприятия).

Финансовый анализ - это система специальных знаний, позволяющая накапливать, трансформировать, обрабатывать информацию финансового характера и оценивать результаты ее обработки для оценки и прогнозирования финансового состояния предприятия [31, с. 34].

Таблица 1.1 Цели, преследуемые партнерскими группами при проведении финансового анализа

| Основные партнерские группы | Вклад партнерской группы | Требуемый вид компенсации | Цель, преследуемая при финансовом анализе |

| Собственники | Собственный капитал | Дивиденды | Финансовые результаты и финансовая устойчивость |

| Заимодавцы | Заемный капитал | Проценты | Ликвидность (платежеспособность) - способность предприятия мобилизовать денежную наличность, чтобы уплатить долги |

| Руководители (администрация) | Знание дела и умение руководить | Оплата труда и доля прибыли сверх оклада | Вся информация, полезная для управления |

| Персонал (служащие) | Выполнение работ в соответствии с разделением труда | Зарплата, премии, социальные условия | финансовые результаты предприятия и его ликвидность |

| Поставщики средств и предметов труда | Поставка средств и предметов труда | Договорная Цена | Финансовое состояние: ликвидность |

| Покупатели (клиенты) | Сбыт продукции | Договорная цена | Финансовое состояние и состояние запасов готовой продукции и товаров |

| Общество (государство) в лице налоговых органов | Услуги общества (государства) | Уплата налогов полностью и в срок | Финансовые результаты предприятия |

Цель финансового анализа - информационно обеспечивать принятие решений, на которые существенно воздействуют фактические или прогнозируемые данные о финансовом состоянии предприятия. Для этого необходимо получить небольшое количество ключевых (наиболее информативных) параметров, которые объективно и всесторонне характеризуют финансовое состояние предприятия (платежеспособность, финансовую устойчивость, независимость, рентабельность, вероятность банкротства и др.).

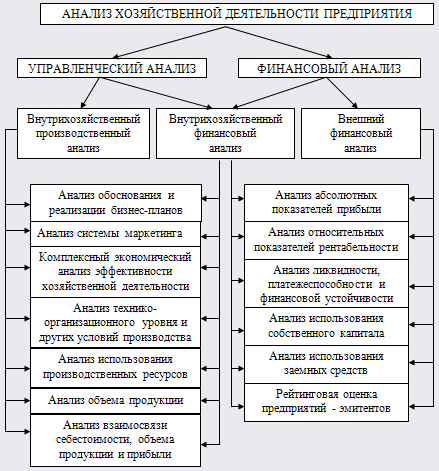

Финансовый анализ - это составная часть анализа хозяйственной деятельности, который охватывает два взаимосвязанных раздела: анализ финансовый и управленческий (см. рис.1.3).

Финансовый анализ, основывающийся на данных бухгалтерской отчетности, является внешним анализом и обладает такими особенностями[14, с. 54]:

· множественность субъектов анализа (пользователей информации);

· разнообразие целей и интересов субъектов анализа;

· наличие типовых методик, стандартов учета и отчетности;

· ориентация анализа только на публичную отчетность предприятия;

· максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

К особенностям управленческого анализа относятся [14, с. 67]:

· ориентация результатов анализа на руководство организации;

· отсутствие регламентации анализа со стороны;

· комплексность анализа, изучение деятельности предприятия;

· интеграция учета, анализа, планирования и принятия решений;

· закрытость результатов анализа с целью сохранения коммерческой тайны.

Основными функциями финансового анализа являются [15, с. 32]:

· объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

· выявление факторов и причин достигнутого состояния и полученных результатов;

· подготовка и обоснование принимаемых управленческих решений в области финансов;

· выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности

Рис. 1.3. Взаимосвязь финансового и управленческого анализа

Исходя из сущностных характеристик рыночной эко

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!