Введение

Благополучное финансовое состояния предприятия - это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

Вышесказанным подтверждается актуальность и востребованность выбранной темы дипломной работы, а именно «Улучшение финансовых показателей предприятия на основе АВС-анализа».

Цель дипломной работы: проведение АВС- анализа, характеризующего наличие, размещение и использование финансовых, материальных и трудовых ресурсов, а также оценивающего результаты работы предприятия с целью выявления резервов повышения эффективности производства.

Для реализации указанной цели в работе предполагается решение следующих задач:

- изложить и систематизировать теоретические методические основы анализа финансово-экономического состояния на примере предприятия;

- сделать выводы о платежеспособности, деловой активности и рентабельности данного предприятия;

- предложить мероприятие для повышения прибыли.

Методологической основой написания дипломной работы является вся совокупность приемов и методов, с помощью которых исследуется уровень финансового развития изучаемой организации: методы, основанные на мнениях компетентных специалистов и методы, основанные на конкретных математических расчетах, такие как метод сравнения, балансовый метод, детерминированный факторный анализ, приемы цепных подстановок и арифметических разниц.

Основным источником информации для написания дипломной работы послужила бухгалтерская отчетность исследуемого предприятия, а именно форма № 1 (бухгалтерский баланс), форма № 2 (Отчет о прибылях и убытках), форма № 3 (Отчет об изменениях капитала), форма № 4 (Отчет о движении денежных средств), форма № 5 (Приложение к бухгалтерскому балансу).

Объектом работы является предприятие розничной торговли ООО «Милиэкс».

Предмет дипломной работы улучшение финансовых показателей ООО «Милиэкс» на основе АВС-анализа.

Рис. 1. Организационная структура предприятия

Одним из первых и важных этапов комплексной оценки работы предприятия является анализ эффективности его хозяйственной деятельности (таблица 2).

Данные таблицы свидетельствуют о том, что за анализируемый период объем выполненных работ возрос на 7752,1 тыс. руб. или на 100,5%. Комплексный показатель эффективности хозяйствования в результате всех изменений повысился на 42,4%. Долевое участие интенсивного направления использования ресурсного потенциала в приросте объема работ составил 42,2% (42,4 / 100,5 * 100), оценивается положительно, так как ведет к относительному сокращению затрат. В отчетном периоде отмечено повышение эффективности использования трудовых ресурсов и материально технической базы.

Таблица 2 Основные технико–экономические показатели

| П О К А З А Т Е Л И

| 2008г

| 2009г

|

| 1

| 2

| 3

|

| Объем товарной продукции, тыс. руб.

| 7713,3

| 15465,4

|

| Материальные затраты, тыс. руб.

| 1014,9

| 5933,5

|

| Материалоотдача, руб.

| 2,6

| 1,9

|

| Среднесписочная численность работников, всего, чел.

| 49

| 52

|

| В том числе работников прилавка, чел.

| 15

| 18

|

| Удельный вес работников, прилавка в среднесписочной численности работников, %

| 30,61

| 34,62

|

| Среднегодовая выработка одного работника, тыс. руб.

| 514,2

| 859,2

|

| Среднегодовая стоимость основных средств (по первоначальной стоимости)

| 8747,2

| 8719,7

|

| Фондоотдача, тыс. руб.

| 0,88

| 1,77

|

| Себестоимость, тыс. руб.

| 5695

| 9317.5

|

| Прибыль, тыс. руб.

| 2857

| 4575

|

| Рентабельность продаж

| 1.3

| 1

|

Рост фондоотдачи на 101,1% обеспечил прирост объема работ на 7760,5 тыс. руб. (0,9*8719,7). Причем, повышение фондоотдачи происходит в условиях некоторого сокращения средней годовой стоимости основных средств – на 27,5 тыс. руб. или 0,3%. Следовательно, материально-техническая база используется в интенсивном направлении, что оценивается положительно.

Эффективно используются и трудовые ресурсы, о чем свидетельствует рост производительности труда как одного работника, так и одного работника прилавка. При этом наблюдается улучшение структуры рабочей силы, о чем говорит рост удельного веса работников прилавка, что привело к росту выручки от продажи на 7752,2 тыс. руб. В качестве негативного момента следует выделить снижение материалоотдачи на 0,7 тыс. руб. или 23,9%, что обусловило относительный перерасход по материальным затратам с учетом динамики объема товарной продукции на 9837,2 тыс. руб. ((5933,5-1014,9)*15465,4/7713,3).

В целом же проведенный анализ позволяет дать положительную оценку хозяйственной деятельности.

2.2 Анализ показателей деятельности предприятия ООО «Милиэкс» Метод ABC

Закупаемые изделия по объему и сумме затрат располагаются в следующем соотношении (табл. 3):

Таблица 3. Соотношение объемов и затрат закупаемых изделий

| Класс

| Общий объем закупок материалов, %

| Общая сумма затрат на закупку, %

|

| А

| 10

| 70-80

|

| В

| 10-20

| 10-15

|

| С

| 70-80

| 10-20

|

Это процентное соотношение может быть различным в различных фирмах, закупающих материалы. Для его нахождения определяется доля отдельных видов сырья и материалов в общей стоимости закупаемых материалов.

ООО «Милиэкс» имеет следующее соотношение товаров (табл. 4):

Таблица 4. Соотношение товаров

| Количество изделий

| Процент изделий

| Годовой объем закупок

| Процент годового объема закупок

| Класс

|

| 1095

| 10,0

| 21,6

| 71,1

| А

|

| 2168

| 19,9

| 5,9

| 19,4

| В

|

| 7660

| 70,1

| 2,9

| 9,5

| С

|

| 10923

| 100,0

| 30,4

| 100,0

|

|

По данным табл. 4 видно, что изделия группы А составляют лишь 10%, а по стоимости годового объема закупки составили более 70%; изделия группы В являются промежуточными между А и С. Поэтому при закупке наибольшее внимание уделяется изделиям группы А как наиболее дорогостоящим. Однако из-за специфики отдельных видов изделий отношение к каждой группе должно быть одинаковым.

Метод ABC представляет собой анализ, с помощью которого определяют степень распределения конкретных характеристик между отдельными элементами какого-либо множества. С точки зрения снабжения анализируется количественная и стоимостная структура приобретаемого сырья и материалов.

Одна из основных проблем снабжения и логистики состоит в определении оптимального объема поставки, так как увеличение объема поставок требует дополнительных расходов по размещению и хранению запасов.

Существуют различные модели для определения объема заказа и уровня запасов. Их применение зависит от того, является ли спрос на материалы зависимым или независимым. Зависимый спрос означает, что поставляемое изделие является частью более крупного изделия и его использование зависит от графика производства этого более крупного изделия.

Рассмотрим модель фиксированного объема поставок ООО «Милиэкс». Следует ответить на вопрос, нести ли дополнительные расходы по содержанию запасов на складе либо сократить эти расходы путем увеличения частоты поставок, но меньшими партиями. Общая цель заключается в сокращении годовых расходов на приобретение и содержание запасов на складе.

Пусть ежегодный спрос на материалы составит Р в течение периода Л при цене материалов, равной С. Расходы на оформление заказа равны 3, процент расходов на содержание запасов — К.

Тогда общие расходы на приобретение и хранение запасов на складе можно определить по формуле:

М = РС + РЗ: Q + QKCо.п: 2,

где Q о.п — фиксированный объем партии поставок.

Минимальный объем партии поставок можно определить по формуле:

Q о.п = √ 2РЗ: КС.

Ежегодная потребность Р = 900 изделий, стоимость доставки изделий С = 45 ед. на изделие, расходы на содержание изделий на складе (в процентах к стоимости изделия) К = 25%, расходы на оформление заказа составили 50 ед. на заказ, время на поставку Л = 10 дней. Используя формулу, можно определить оптимальную партию поставок

Q о.п = √ 2 ∙ 900 ∙ 59: 0,25 ∙ 45 = 89 изделий.

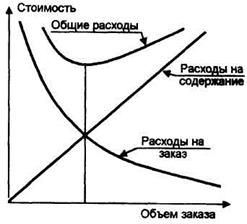

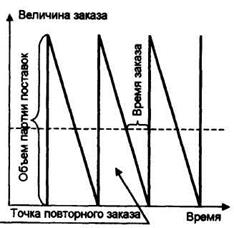

На рис. 2, 3 показаны модели зависимости расходов от объема заказа и изменение уровня запасов от времени поступления. Период повторного заказа можно определить по формуле:

П = (Л*Р): 250 = (10*900): 250 = 36 дн.,

где 250— количество рабочих дней в году.

Рис.2 Расходы на содержание запаса и затрат

Рис 3 Модель при фиксированном объеме заказа

А теперь применим метод АВС на номенклатуре товара ООО «Милиэкс». Так как компания «Милиэкс» очень разноплановая в области розничной торговли компания, то она так же занимается продажей таких изделий из металла как: трубы бесшовные горячедеформированные, трубы бесшовные холоднодеформированные, трубы электросварные круглые и электросварные профильные, трубы водопроводные, трубы оцинкованные, трубы нержавеющие, трубы аллюминевые, трубы медные всегда находят сферу своего применения. В частности, электросварные применяются для создания трубопроводов и конструкций различного назначения, трубы нержавеющие - для внешней прокладки трубопроводов и для прокладки внутри помещений.

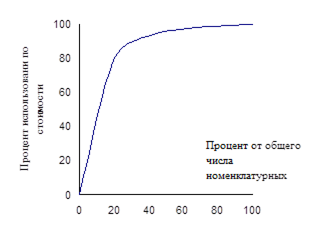

Опыт многократного проведения АВС- анализа в логистике ООО «Милиэкс» свидетельствует в пользу традиционной его, анализа, трактовки: 80% совокупного эффекта дают около 20% позиций (бывает и 10, и 30); следующие 15% эффекта дают около 30% позиций; оставшиеся 5% эффекта дают примерно 50% позиций.

Предлагается посмотреть АВС- кривую для простейшего кусочно-постоянного распределения:

p(x)=2,5 при 0<x<0,2 - группа С

p(x)=0,5 при 0,2<x<0,8 - группа В

p(x)=0,03125 при 0,8<x<7,2 - группа А.

Здесь p(x) - плотность распределения параметра x.

Можно легко проверить (вспомнив, что вклад от группы - это интеграл от x*p(x) по области определения группы), что эта плотность дает АВС- классификацию строго 20/80-30/15-50/5. С нормальным распределением эта плотность ничего общего не имеет.

Блок-схема ABC-анализа

Метод АВС на номенклатуры товара ООО «Милиэкс»

| Наименование

| Цена закупки

| Удельный вес %

| Нарастающий итог в %

| класс

|

| Стол руководителя с приставкой 22 ПВХ

| 4 095,00

| 4.41

| 4.41

|

А

|

| Стеллаж угловой 16 ПВХ

| 1 621,25

| 4.41

| 8.82

|

| Шкаф д/одежды 16 ПВХ, фасад МДФ

| 4 842,50

| 4.33

| 13.15

|

| Шкаф д/документов с/стеклом 16 ПВХ, фасад МДФ

| 5 982,50

| 4.54

| 17.69

|

| Шкаф д/документов 4-дверный 16 ПВХ,фасад МДФ

| 5 948,75

| 3.62

| 21.32

|

| Тумба выкатная с ц/з 16 ПВХ, фасад МДФ

| 2 391,25

| 3.66

| 24.97

|

| Тумба многофункциональная 22 ПВХ, фасад МДФ

| 2 515,00

| 3.04

| 28.01

|

| Стеллаж угловой 16 ПВХ

| 6 858,75

| 2.87

| 30.89

|

| Секция 1 "Универсальная" 16 ПВХ, фасад МДФ

| 6 641,25

| 3.04

| 33.92

|

| Секция 2 "Под ТВ" 16 ПВХ, фасад МДФ

| 4 256,25

| 2.96

| 36.88

|

| Секция 3 "Колонка" 16 ПВХ, фасад МДФ

| 5 783,75

| 2.91

| 39.79

|

| Секция 4 "Книжная" 16 ПВХ, фасад МДФ

| 1 766,25

| 2.87

| 42.66

|

| Тумба под ТВ №2 16 ПВХ, фасад стекло

| 2 888,75

| 2.11

| 44.77

|

| Тумба под ТВ №3 16 ПВХ, фасад МДФ, ящик МДФ

| 2 822,50

| 5.44

| 50.20

|

| Тумба под ТВ №4 16 ПВХ, фасад МДФ

| 4 563,75

| 3.76

| 53.97

|

| Кровать 2-х спальная с тумбами 22,16 ПВХ

| 7087.50

| 3.78

| 57.75

|

| Столик туалетный 16 ПВХ

| 1992.50

| 3.80

| 61.55

|

| Комод 16 ПВХ, фасад МДФ

| 4488.75

| 3.78

| 65.33

|

| Шкаф д/одежды комбинированный 22 ПВХ

| 8740

| 3.53

| 68.86

|

| Стенка в прижожую

| 12420

| 3.07

| 71.93

|

| Шкаф детский 1-секционный 332х352х1350

| 960

| 2.94

| 74.87

|

| Шкаф детский 2-секционный 648х352х1350

| 1 506,25

| 2.95

| 77.82

|

| Шкаф детский 3-секционный 964х352х1350

| 2 342,50

| 1.21

| 79.03

|

В

|

| Шкаф детский 4-секционный 1280х352х1350

| 2 913,75

| 1.29

| 80.32

|

| Шкаф детский 5-секционный 1596х352х1350

| 3 587,50

| 1.18

| 81.50

|

| Банкетка детская из ЛДСП 270х300х280

| 187,5

| 2.11

| 83.61

|

| Банкетка детская из ЛДСП 580х300х280

| 248,75

| 0.93

| 84.54

|

| Банкетка детская из ЛДСП 900х300х280

| 312,5

| 1.13

| 85.67

|

| Банкетка детская из ЛДСП 1200х300х280

| 387,5

| 1.21

| 86.88

|

| Банкетка детская из ЛДСП 1500х300х280

| 457,5

| 1.04

| 87.92

|

| Вешалка д/полотенец 3-секционная 364х200х1200

| 626,25

| 1.04

| 88.96

|

| Вешалка д/полотенец 4-секционная 480х200х1200

| 785

| 1.00

| 89.96

|

| Вешалка д/полотенец 5-секционная 596х200х1200

| 948,75

| 0.85

| 90.81

|

| Вешалка д/полотенец 6-секционная 712х200х1200

| 1 115,00

| 0.82

| 91.63

|

С

|

| Вешалка д/полотенец с нишей 5-секц 850х220х1160

| 1230

| 0.54

| 92.17

|

| Кровать 1-ярусная

| 1 625,00

| 0.62

| 92.79

|

| Кровать 1-ярусная

| 1 713,75

| 0.46

| 93.25

|

| Кровать 1-ярусная

| 1 755,00

| 0.21

| 93.46

|

| Кровать 2-ярусная

| 4 162,50

| 0.70

| 94.16

|

| Кровать 2-ярусная

| 4 307,50

| 0.38

| 94.54

|

| Кровать 2-ярусная

| 4 400,00

| 0.46

| 95.00

|

| Кровать детская 1-ярусная

| 1 295,00

| 0.74

| 95.75

|

| Кровать детская 1-ярусная

| 1 390,00

| 0.71

| 96.45

|

| Кровать детская 2-ярусная

| 3 438,75

| 0.71

| 97.16

|

| Кровать детская 2-ярусная

| 3 566,25

| 0.54

| 97.7

|

| Пруж. блок 58х56х12

| 430

| 0.37

| 98.08

|

| Пруж. блок 124х56х10

| 530

| 0.55

| 98.62

|

| Пруж. блок 124х66х14

| 580

| 0.62

| 99.25

|

| Пруж. блок 140х66х14

| 700

| 0.55

| 99.79

|

| Пруж. блок 182х56х10

| 900

| 0.21

| 99.89

|

| Пруж. блок 182х66х14

| 1050

| 0.31

| 100.00

|

Можно составить такой график:

Рисунок 4. График по номенклатуре товара.

Сортировка ассортимента на группы производилась на основе материалов из которых они изготовлены и комплектующих к ним.

2.3 Оценка результатов анализа деятельности предприятия

Делая вывод по методу АВС, применительно к складской логистике ООО «Милиэкс» правило "80 - 20" интерпретируется следующим образом: 80% стоимости товара определяется 20% входящих в него компонентов;80% ежедневного объема продукции производиться за 20% рабочего времени;80% стоимости запасов дают 20% наименований хранимых на складе запасов.

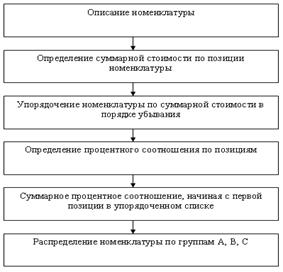

Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака. Так, например, при классификации входящих материальных потоков по объему произведенных в год закупок необходимо всю номенклатуру приобретаемых видов сырья и материалов расположить в порядке убывания стоимости их годового или квартального потребления. Если учет ведется в штуках, то, соответственно, расположить в порядке убывания количества. Для этого необходимо воспользоваться опцией «сортировка» в электронных таблицах, не забывая об особенностях работы в различных версиях. К группе А относятся наименования в списке, начиная с первого, сумма накопленных стоимостей которых составляет 70-80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10-20% всей номенклатуры. В группу В попадают примерно треть наименований ресурсов, сумма стоимостей которых составляет 15-20%.К группе С относятся все оставшиеся позиции номенклатуры, суммарная стоимость которых составляет лишь 5-10%. При этом следует не забывать о «якорных позициях», отсутствие которых может привести к потере продаж в группе А или В. На практике ООО «Милиэкс», такие позиции искусственно переносят в соответствующие группы массовой доли «связанных» позиций. (Если большинство связанных позиций в А, то переносят в А)В соответствии с принципом Парето, товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик, более часто и внимательнее контролируется своевременное пополнение этих запасов. В то время как потребность в активных товарах определяется более точным методом прогнозирования сбыта, потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными товарами слабо влияет на общие показатели управления запасами. Учитывая это, специалисты, с целью снизить напряженность управленческого труда, часто могут осуществлять закупки сразу годовой потребности по номенклатуре малоактивных товаров. Таким образом, использование принципа Парето в управлении товарными запасами означает, что вся номенклатура делится на группы по критерию активности. Группа А, как "наиболее активная", подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается "наименее активно". Но не следует думать, что процентное соотношение 80/20 установленное когда-то верно и сейчас.

Глава 3. Разработка мероприятий по улучшению финансовых показателей предприятия ООО «Милиэкс»

На основе АВС-анализа проведенного во второй главе дипломной работы по номенклатуре товара предлагается организовать производство детского уголка из части комплектующих произведенных в США, Англии, Германии и части комплектующих производства ООО «Милиэкс». В связи с тем, что как показал АВС-анализ, ассортимент детской мебели на предприятии не велик. А данное направление позволит улучшить финансовые показатели предприятия, потому что даже в условиях кризиса, люди продолжают покупать детскую мебель.

Удобство данного детского уголка заключается в том, что он может выступать в виде самостоятельного шкафа и как встроенный шкаф, где в качестве задних и боковых стенок используют стены комнат, что наиболее удобно, так как во многих квартирах есть ниши и углубления.

Предлагаемый уголок займет намного меньше места в детской комнате, чем обычная мебель. В свою очередь, благодаря раздвижным дверям, предложенным для платяного шкафа, не потребуется ни одного лишнего сантиметра площади.

Все поставляемые комплектующие и материалы проходят обязательный входной контроль. Высокий уровень качества продукции позволяет давать трехлетнюю гарантию на двери и пятилетнюю гарантию на внутренние каркасы. Послепродажная гарантия – это еще один важный показатель среди прочих, формирующих положительный образ предлагаемого продукта в сознании потребителя.

Еще одним из многочисленных преимуществ является то, что внутреннее пространство уголка полностью в распоряжении заказчика. Для того чтобы сделать внутреннее пространство уголка максимально удобным, полезным, практичным и элегантным существует широкий диапазон возможностей:

- полки и внутренние панели/перегородки из ДСП-плиты;

- различной модификации выдвижные ящики;

- сотовые элементы конструкции;

- любая комбинация сотовых элементов, полок и внутренних панелей/перегородок из ДСП-плиты.

Еще одно достоинство – одиннадцать вариантов расцветок, что тоже должно привлечь покупателей.

Кедровые элементы, встроенные в уголок, помогут избежать появления моли, кроме того, кедр – лучший природный дезодорант – избавит от неприятных запахов.

Не хотелось, чтобы сложилось мнение, что детский уголок применим только в быту. Кроме квартиры он имеет множество офисных применений, например, можно построить офисные перегородки, которые одновременно будут и шкафами, служащими для хранения документации, товара и т.д.

Подводя итог вышеперечисленному, хочется подчеркнуть что:

Детский уголок, изготавливаемый под любой размер по желанию заказчика, является товаром – новинкой высокого качества, которым должны заинтересоваться потребители при соответствующем уровне цен.

Данный уголок применим как в быту, так и в офисах, что должно привлечь как бытовых потребителей, так и различные организации при должном уровне рекламной кампании.

Организация производства данного изделия не требует больших производственных затрат, так как сборка мебели производится из готовых комплектующих; не требует большого количества рабочих; требуется небольшая площадь – 60 – 80 кв.м.

Часть внутренних комплектующих можно изготавливать непосредственно в ООО «Милиэкс», что значительно удешевит стоимость уголка.

План маркетинга

С увеличением динамики и сложности среды, окружающей предприятие, возрастает роль планирования, причем планирование должно позволять приспосабливаться к быстроменяющимся условиям. Планирование маркетинга имеет в этой связи особое значение. Очень важно правильно выбрать формы инструментов маркетинга и объединить их в наиболее оптимальный, с точки зрения поставленной цели, комплекс.

При выдвижении товара на рынок, одним из наиболее важных моментов удержания на нем является конкурентоспособность, т.е. возможность сбыта на данном рынке. Конкурентоспособность определяется теми свойствами, которые представляют существенный интерес для покупателя.

Для того чтобы не только удержаться на рынке, но и захватить большую долю рынка необходимо создать конкурентное преимущество.

Завоевать такое преимущество можно по следующим показателям: количество расцветок; выезд для замера; стоимость сборки; срок изготовления; стоимость подъема; цена; внимание к покупателям; качество; гарантия.

Таблица 5 Показатели для установления конкурентоспособности

| Показатели

| Салон «Шатура»

| ООО «Командор»

| Фирма «Люкс»

| ООО «Милиэкс»

|

| Кол-во расцветок

| 12

| 7

| 10

| 11

|

| Выезд для замера

| 50 руб.

| Бесплатно

| Бесплатно

| Бесплатно

|

| Стоимость сборки

| 7% от стоимости

| 10 % от стоимости

| 6% от стоимости

| 5% от стоимости

|

| Срок изготовления

| 5 дней

| 5 дней

| 7 дней

| 5 дней

|

| Стоимость подъема, за этаж

| 15 руб.

| 10 руб.

| Бесплатно

| Бесплатно

|

| Цена

| 14600 руб.

| 15200 руб.

| 16900 руб.

| 13500 руб.

|

| Внимание к покупателям

| Хорошее

| Хорошее

| Хорошее

| Хорошее

|

| Качество

| Хорошее

| Хорошее

| Хорошее

| Хорошее

|

| Гарантия

| 3 года

| 3 года

| 1 год

| 3,5 года

|

Как видно из таблицы фирма может предстать в глазах клиентов в более выгодном положении по сравнению с конкурентами по следующим показателям:

- цена изделия;

- стоимость сборки;

- срок гарантии;

- стоимость подъема.

Наиболее важным из перечисленных показателей является цена. Из таблицы видно, что у ООО «Милиэкс» цена ощутимо ниже, чем у конкурентов.

Выбор стратегии ценообразования

В данном проекте предлагается строить ценовую стратегию, исходя из издержек и конкуренции. Ориентация на издержки подразумевает определение цены исходя из издержек производства, накладных расходов, к которым добавляется расчетная прибыль. Смысл ориентации на конкурентов заключается в установлении цены в районе цены конкурентов. В нашем случае цена должна быть ниже цены конкурентов для того, чтобы привлечь покупателей и завоевать большую долю рынка.

3.2 Производственный план

Производственный процесс можно представить в виде схемы.

Доставка комплектующих → Сборка детского уголка → Гарантия

Рассмотрим представленную схему поэтапно.

Доставка импортных комплектующих будет осуществляться из г. Москвы контейнером (пять тонн). Комплектующие изделия подобраны таким образом, чтобы предложить многообразие типоразмеров.

Стоимость доставки Москва – Пермь, по данным контейнерной службы доставки обходится в 7000 рублей. Стоимость внутригородской доставки в обоих городах оценивается в 3500 рублей.

Сборка детского уголка подразделяется на несколько этапов:

| 1. Замеры.

2. Раскрой.

3. Распил.

| 4. Подгонка.

5. Доставка.

6. Сборка.

|

Замеры делаются непосредственно в помещении, куда будет устанавливаться мебель.

Соответственно снятым меркам, продавец-консультант рисует план, согласно которому производится раскрой ДСП (перенесение нужных размеров на плиты ДСП), после чего плиты распиливают.

После распиловки осуществляется подгонка всех комплектующих мебели.

Сборка мебели – на дому у заказчика.

Гарантия на изготовленный детский уголок – 3,5 года. Если за это время что – либо выйдет из строя – в течение двух недель будет произведена замена.

Чтобы составить калькуляцию себестоимости одного уголка, нам необходимо знать следующее: стоимость материалов, используемых для изготовления одного уголка; заработную плату основных производственных рабочих; амортизацию основных средств.

Стоимость материалов, используемых для изготовления одного детского уголка, равна 7825 рублей. Эта сумма составляет 60 % от отпускной цены уголка.

Затраты времени на изготовление экземпляра показаны в таблице 6.

Таблица 6 Затраты времени на изготовление 1 детского уголка

| Операция

| Затраты времени в часах

|

| Замер

| 1

|

| Раскрой

| 0,7

|

| Распиловка

| 1

|

| Подгонка

| 3

|

| Доставка

| 1

|

| Сборка

| 1,3

|

| ИТОГО

| 8

|

Итак, на изготовление одного уголка требуется 8 рабочих часов. Стоимость одного часа производственного рабочего – 150 рублей. Заработная плата основных производственных рабочих, задействованных в производстве детских уголков, составляет 1200 рублей за один уголок.

ООО «Милиэкс» существует давно и все оборудование для производства мебели у нее имеется. В таблице 7 представлена минимальная комплектация оборудования для изготовления детских уголков.

Таблица 7 Необходимое оборудование

| Наименование

| Количество

| Цена

| Сумма

|

| Электропила

| 3

| 8100

| 24300

|

| Стеклорез

| 1

| 7700

| 7700

|

| Лобзик

| 2

| 6200

| 12400

|

| Комплект щипцов

| 2

| 7800

| 15600

|

| ИТОГО

|

|

| 60000 руб.

|

Как видно из таблицы, капиталовложения составляет 60000 рублей. Учитывая, что срок службы оборудования – 5 лет, ежемесячная амортизация составит:

60000 / 5 / 12 = 1000 рублей

В месяц планируется выпускать примерно 10 детских уголков.

1000 / 10 = 100 рублей

Теперь составим калькуляцию себестоимости одного детского уголка.

Таблица 8 Калькуляция себестоимости одного детского уголка

| Наименование статей

| Сумма, руб.

|

| 1. Материалы

| 7825

|

| 2. Заработная плата основных рабочих

| 1200

|

| 3. Отчисления во внебюджетные фонды, 36 %

| 432

|

| 4. Амортизация

| 100

|

| 5. Общезаводские расходы (50 % от заработной платы основных рабочих)

| 600

|

| 6. Вспомогательные расходы (20 % от заработной платы основных рабочих)

| 240

|

| 7. Полная стоимость

| 10401

|

| 8. Норма прибыли, 10 %

| 1040

|

| 9. Оптовая цена

| 11441

|

| 10. НДС, 18 %

| 2059

|

| 11. Отпускная цена

| 13500

|

3.3 Финансовый план

Цель финансового плана предоставить всеобъемлющую и достоверную систему проектировок, которые отражают ожидаемые финансовые результаты деятельности организации.

Прежде всего, необходимо установить потребности предприятия в капитале, необходимом для приобретения материальных активов и расходов, связанных с организацией производства.

Стоимость необходимого оборудования и амортизация рассматривались ранее. Они равны, соответственно, 60000 и 1000 рублей.

Из предлагаемого фирмой «Proma» списка комплектующих и, с учетом того, что часть комплектующих будет изготавливать ООО «Милиэкс», была сделана выборка и составлен новый список необходимый для сборки 13 детских уголков различных типоразмеров, с различным внутренним содержанием. Согласно предложенного списка, стоимость комплектующих изделий составляет 87000 руб.

Транспортные расходы составляют 10000 рублей. Заработная плата основных производственных рабочих, занятых изготовлением детских уголков, составляет 15600 рублей.

Рассчитаем количество теплоэнергии необходимое для обслуживания рабочего помещения (методика расчета предоставлена организацией «Энергосбыт»):

Q = Q0 * a * k * V (Твнутр – Тнаруж),

где Q, a, k – коэффициенты, которые для г. Перми, соответственно равны 0,43; 1,075; 1,92;

V – объем помещения;

Твнутр – номинальная температура внутри помещения;

Тнаруж – максимально низкая температура воздуха.

Q(в час) = 0,43 * 1,075 * 0,92 * 175 (18- (-37))

Q = 4093,22375 Ккал = 0,004093 Гкал

Стоимость за 1 Гкал – 0,213 руб.

Стоимость теплоэнергии за месяц составит:

Qмес = Q0 * 0,213 * 365 * 24 / 12 = 156 рублей.

Рассчитаем стоимость необходимого количества электроэнергии.

Согласно паспортным данным используемого электрооборудования суммарная потребляемая мощность – 6,8 кВт в час. Учитывая, что электрооборудование будет в работе 6 часов в день, а стоимость 1 часа – 1,27 рубля, находим месячную стоимость потребляемой электроэнергии:

6,8 * 6 * 22 * 1,27 = 1140 рублей

Кроме того, помещение будет освещаться в среднем 4 часа в день 10 лампочками по 100 Ватт. Стоимость электроэнергии составит:

10 * 0, 1 * 4 * 22 * 1,27 = 112 рублей

Почтовые, телефонные расходы – 1000 рублей в месяц.

Расходы на рекламу составят в первый месяц – 5000 рублей, в последующие месяцы – 10000 рублей.

Все расходы, которые необходимо произвести в 1-м месяце занесем в таблицу. Она показывает, что на эти расходы нам хватит собственных оборотных средств.

Таблица 9 Расходы за первый месяц

| Виды расходов

| Сумма, руб.

| Постоянные расходы

| Переменные расходы

|

| Оборудование

| 60000

|

|

|

| Амортизация

|

| 1000

|

|

| Заработная плата

| 15600

| 15600

|

|

| Реклама

| 5000

|

| 5000

|

| Транспортные

| 10000

|

| 10000

|

| Комплектующие

| 87000

|

| 87000

|

| Теплоэнергия

| 156

| 156

|

|

| Электроэнергия

| 1252

| 1252

|

|

| Почтовые, телефонные

| 1000

| 1000

|

|

| ИТОГО

| 180008

| 19008

| 102000

|

Таблица 10 Отчет о чистых доходах (тыс. руб.)

| Показатели

| Первый год

|

| 1м

| 2м

| 3м

| 4м

| 5м

| 6м

| 7м

| 8м

| 9м

| 10м

| 11м

| 12м

| итого

|

| 1. Доход от продаж

(выручка от реализации)

| -

| 148,7

| 148,7

| 194,5

| 194,5

| 194,5

| 194,5

| 194,5

| 194,5

| 194,5

| 194,5

| 194,5

| 2047,9

|

| 2. Общие производственные

издержки

| 135,2

| 135,2

| 135,2

| 176,8

| 176,8

| 176,8

| 176,8

| 176,8

| 176,8

| 176,8

| 176,8

| 176,8

| 1996,8

|

| 3. Прибыль к налогообло-

жению (валовая прибыль)

| -

| 13,5

| 13,5

| 17,7

| 17,7

| 17,7

| 17,7

| 17,7

| 17,7

| 17,7

| 17,7

| 17,7

| 51.1

|

| 4. Налоги (общая сумма)

| -

| 3,2

| 3,2

| 4,3

| 4,3

| 4,3

| 4,3

| 4,3

| 4,3

| 4,3

| 4,3

| 4,3

| 45,1

|

| 5. Чистая прибыль

| -

| 10,3

| 10,3

| 13,4

| 13,4

| 13,4

| 13,4

| 13,4

| 13,4

| 13,4

| 13,4

| 13,4

| 6

|

| Коэффициенты

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Рентабельность продаж, %

| -

| 9

| 9

| 9

| 9

| 9

| 9

| 9

| 9

| 9

| 9

| 9

| 9

|

| Рентабельность продаж

относительно чистой прибыли, %

| -

| 7

| 7

| 7

| 7

| 7

| 7

| 7

| 7

| 7

| 7

| 7

| 7

|

Итак, для реализации проекта необходимы капиталовложения в размере 60000 рублей. Чистая прибыль, остающаяся в распоряжении предприятия, по результатам работы в 2009 году, составляет 162900 рублей. Этой суммы достаточно для реализации проекта.

Сравним некоторые показатели финансовой деятельности до реализаци