Административный контроль – это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей.

Технологический контроль – это операция, являющаяся неотъемлемой частью технологического процесса. Он подразделяется на операционный контроль, специальную приемку продукции и управленческий контроль использования ресурсов.

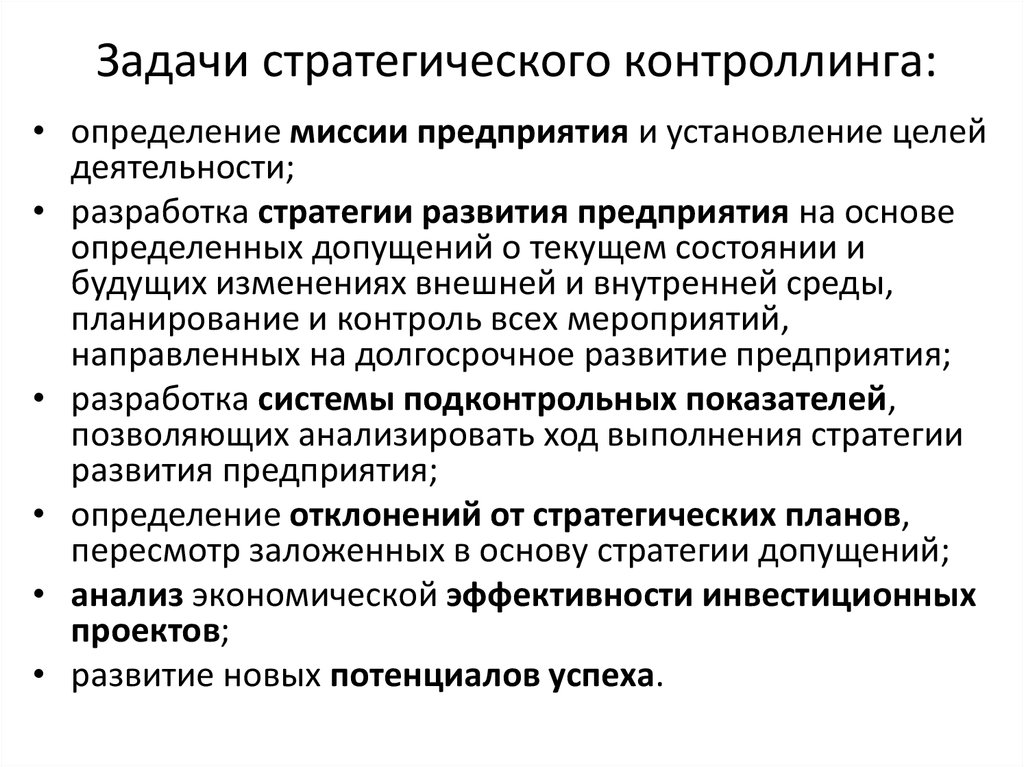

5Стратегический контроллинг – это подсистема стратегического менеджмента, которая координирует функции стратегического анализа, целеполагания, планирования и коррекции стратегии; контролирует функционирование всей системы в целом, а также задает, развивает и контролирует подсистему стратегического информационного обеспечения.

К основным функциям стратегического контроллинга относятся:

1) контроль процесса реализации общей стратегии;

2) становление и развитие системы информационного обеспечения стратегического управления;

3) мониторинг системы стратегических индикаторов – показателей, в том числе отдельно по внешней и внутренней среде;

4) первичный поэлементный и интегральный стратегический анализ;

5) первичная фиксация критических стратегических позиций организации;

6) участие в подстановке стратегических целей;

7) участие во вторичном стратегическом анализе и стратегической рефлексии;

8) координация всех этапов стратегического управления как процесса в целом всех элементов стратегического менеджмента.

6 Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения "узких мест" в его деятельности.

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентируется на тенденции будущего периода, а второй -- на настоящий период.

7 сущьность и задачи стратегического контроля Стратегический контроллинг – это подсистема стратегического менеджмента, которая координирует функции стратегического анализа, целеполагания, планирования и коррекции стратегии; контролирует функционирование всей системы в целом, а также задает, развивает и контролирует подсистему стратегического информационного обеспечения

Затраты предприятия и их класификация

Затраты предприятия – это совокупность ресурсов (материальных, трудовых, финансовых и др.) потребленных фирмой за отчетный период. Затраты на производство и реализацию продукции (работ, услуг) классифицируются:

По роли в процессе производства - на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, заработная плата и т.д. Накладные затраты – связаны с обслуживанием процесса производства, т.е. содержание оборудования, цехового и общезаводского персонала.

9 виды затрат

Выделяю три вида затрат:

Текущие затраты – обеспечиваю текущую деятельность предприятия по производству и реализации продукции и возобновляются при каждом цикле.

Затраты, связанные с инвестиционной деятельностью – это затраты на приобретение основных средств и нематериальных активов для расширения и обновления производства

Затраты на социально-культурные и другие непроизводственные мероприятия – это затраты на корпоративные мероприятия, отдых и т.п.

Классификация затрат относительно поставленных задач

Классификация затрат относительно поставленных задач (применительно к данным вопросам) подразделяется:

· по динамики затрат относительно объема выпуска:

переменные, постоянные, смешанные;

· по возможности отнесения на конкретный объект калькуляции (продукцию): прямые, косвенные;

· по степени регулируемости: полностью регулируемые, произвольные (частично регулируемые), слабо регулируемые (заданные).

Классификация затрат – разнесение затрат по определенным признакам

Административный контроль – это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей.

Технологический контроль – это операция, являющаяся неотъемлемой частью технологического процесса. Он подразделяется на операционный контроль, специальную приемку продукции и управленческий контроль использования ресурсов.

5Стратегический контроллинг – это подсистема стратегического менеджмента, которая координирует функции стратегического анализа, целеполагания, планирования и коррекции стратегии; контролирует функционирование всей системы в целом, а также задает, развивает и контролирует подсистему стратегического информационного обеспечения.

К основным функциям стратегического контроллинга относятся:

1) контроль процесса реализации общей стратегии;

2) становление и развитие системы информационного обеспечения стратегического управления;

3) мониторинг системы стратегических индикаторов – показателей, в том числе отдельно по внешней и внутренней среде;

4) первичный поэлементный и интегральный стратегический анализ;

5) первичная фиксация критических стратегических позиций организации;

6) участие в подстановке стратегических целей;

7) участие во вторичном стратегическом анализе и стратегической рефлексии;

8) координация всех этапов стратегического управления как процесса в целом всех элементов стратегического менеджмента.

6 Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения "узких мест" в его деятельности.

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентируется на тенденции будущего периода, а второй -- на настоящий период.

7 сущьность и задачи стратегического контроля Стратегический контроллинг – это подсистема стратегического менеджмента, которая координирует функции стратегического анализа, целеполагания, планирования и коррекции стратегии; контролирует функционирование всей системы в целом, а также задает, развивает и контролирует подсистему стратегического информационного обеспечения

затраты предприятия и их класификация

Затраты предприятия – это совокупность ресурсов (материальных, трудовых, финансовых и др.) потребленных фирмой за отчетный период. Затраты на производство и реализацию продукции (работ, услуг) классифицируются:

По роли в процессе производства - на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, заработная плата и т.д. Накладные затраты – связаны с обслуживанием процесса производства, т.е. содержание оборудования, цехового и общезаводского персонала.

9 виды затрат

Выделяю три вида затрат:

Текущие затраты – обеспечиваю текущую деятельность предприятия по производству и реализации продукции и возобновляются при каждом цикле.

Затраты, связанные с инвестиционной деятельностью – это затраты на приобретение основных средств и нематериальных активов для расширения и обновления производства

Затраты на социально-культурные и другие непроизводственные мероприятия – это затраты на корпоративные мероприятия, отдых и т.п.