Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ЗАДАНИЕ

1. Оценить потребность в финансировании проекта и срок возврата кредита.

2. Определить простой срок окупаемости.

Допущения: амортизация, чистый оборотный капитал и налоги не учитываются, кредит является беспроцентным, коэффициент покрытия отсутствует (т.е. на возврат кредита можно направлять генерируемый свободный денежный поток в полном объеме).

Задача 2. Строительство электростанции для собственных нужд и реализации электроэнергии сторонним потребителям

Химическое предприятие планирует осуществить строительство собственной газопоршневой электростанции установленной мощностью 7 МВт, что позволит получать экономию на стоимости потребляемой им энергии, а также получать дополнительную выручку от продажи энергии третьим лицам.

Для оценки эффективности проекта имеется следующая информация.

Строительная фаза приходится на первый квартал. Начиная со второго квартала начинается потребление собственной энергии и соответственно отказ от ее закупок у сторонней энергосбытовой компании.

Стоимость строительства электростанции составляет 100 000 тыс. ₽ (без НДС). В первом квартале оплачивается 50% затрат на строительство, оставшиеся 50% оплачиваются во втором квартале.

Объемы производства и реализации продукции предприятия стабильны и составляют 2 000 т продукции в квартал, цена реализации – 25 тыс. ₽/т (без НДС).

Квартальные объемы продаж нового продукта – электроэнергии – составят 5 тыс. МВт·ч по цене 3 тыс. ₽ (без НДС).

Собственное потребление энергии предприятием составляет 10 тыс. МВт·ч в квартал. Стоимость закупки электроэнергии у сбытовой компании составляет 3 тыс. ₽ за 1 МВт·ч (без НДС). Начиная со второго квартала в связи с переходом на потребление собственной энергии, переменные затраты предприятия на энергию будут составлять 2 тыс. ₽ за 1 МВт·ч.

|

|

Расход сырья и материалов предприятия составляет 2 000 т в квартал, цена закупки – 2,5 тыс. ₽/т (без НДС).

Накладные расходы предприятия до ввода электростанции в эксплуатацию составляют 5 000 тыс. ₽ в квартал. Появление нового комплекса основных средств вызовет прирост накладных расходов до 10 000 тыс. ₽ в квартал.

ЗАДАНИЕ

1. Оценить потребность в финансировании проекта и срок возврата кредита.

2. Определить простой срок окупаемости.

Допущения: амортизация, чистый оборотный капитал и налоги не учитываются, кредит является беспроцентным, коэффициент покрытия отсутствует (т.е. на возврат кредита можно направлять генерируемый свободный денежный поток в полном объеме).

Задача 3. Строительство электростанции

Предприятие А планирует осуществить строительство собственной газопоршневой электростанции установленной мощностью 7 МВт, для чего создает новое юридическое лицо. В целях осуществления данного проекта инициатору необходимо привлечь еще одного инвестора: предложение об участии в проекте сделано предприятию Б, при этом предложение содержит условие о том, что предприятие Б будет иметь возможность приобретения вырабатываемой ТЭЦ электроэнергии по льготной цене 4 тыс. ₽ за 1 МВт·ч (без НДС), что обеспечит ему экономию, поскольку на текущий момент оно приобретает электроэнергию у сбытовой компании по цене 5 тыс. ₽ за 1 МВт·ч.

Для оценки эффективности проекта имеется следующая информация.

Объем продаж энергии предприятию Б составит 5 000 МВт·ч в квартал. Льготная цена реализации, установленная для предприятия, составит 4 тыс. ₽ за 1 МВт·ч (без НДС).

Объем продаж энергии сторонним потребителям составит 10 000 МВт·ч в квартал по рыночной цене 5 тыс. руб. за 1 МВт·ч (без НДС).

Переменные затраты ТЭЦ на производство электроэнергии составят 3 тыс. ₽ за 1 МВт·ч.

|

|

Сумма постоянных затрат ТЭЦ (заработная плата, содержание зданий и оборудования и т.д.) составят 10 000 тыс. ₽ за квартал.

Общая сумма затрат на строительство ТЭЦ составляет 100 000 тыс. ₽ (без НДС). Строительная фаза приходится на первый квартал. Оплата выполняемых работ осуществляется также в течение первого квартала.

В качестве источников финансирования затрат на создание ТЭЦ предусматривается вложение собственных средств предприятий А и Б в равных долях в общей сумме, соответствующей стоимости строительства.

ЗАДАНИЕ

1. Оценить экономическую эффективность проекта в целом.

2. Оценить экономическую эффективность проекта с точки зрения каждого из инвесторов.

Допущения: амортизация, чистый оборотный капитал и налоги не учитываются.

Тема 1 «Предмет и задачи дисциплины «Инвестиционный анализ»»

1. Предмет, объекты и субъекты инвестиционного анализа

2. Принципы, цели, основные задачи инвестиционного анализа

1. Анализ есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

До принятия любого управленческого решения, в том числе инвестиционного, необходимо провести анализ и дать оценку содержанию решаемой задачи и условиям её реализации, результатам её фактического решения.

Любая фирма в процессе своей жизнедеятельности не может обойтись без инвестиционной деятельности, выраженной в той или иной форме. К наиболее характерным видам инвестиционной деятельности в сфере производства относятся новое строительство, реконструкция, техническое перевооружение, расширение и диверсификация производства. Чем своевременнее бизнес откликнется на изменение рыночного спроса и поведение конкурентов, тем в более длительной перспективе ему будет сопутствовать успех.

Каждая фирма, прежде чем приступить к осуществлению инвестиционного проекта, стремится ответить на ряд вопросов:

· окупится ли инвестиционный проект с ожидаемой эффективностью?

· Какой из альтернативных вариантов проекта экономически более выгоден?

· Какие доходы принесет реконструкция и диверсификация производства?

· Будет ли эффективным расширение производственных мощностей в условиях ужесточения конкуренции? Будет ли рыночный спрос адекватен загрузке новых мощностей?

|

|

· Сумеет ли фирма вернуть взятый в банке кредит в срок или готова ли пойти на уплату процентов с «плавающей» ставкой по курсу евро?

· Как эффективнее использовать имеющиеся у фирмы «свободные» денежные средства?

Неверно принятые инвестиционные решения могут привести к значительным убыткам и даже банкротству фирмы.

Снижению вероятности принятия непродуктивных инвестиционных решений служит профессионально поставленное экономическое обоснование инвестиций. При этом такое обоснование необходимо не только менеджменту фирмы, но и в не меньшей степени кредиторам и инвесторам. Ни один уважающий себя инвестор не купит акции, а банк не выдаст кредита без достаточных гарантий его возврата.

Экономическое обоснование инвестиций – это оценка и анализ эффективности этих инвестиций за счет ожидаемых притоков денежных средств. Единого универсального метода для этого не существует, необходимо знать и уметь пользоваться всеми имеющимися на сегодняшний день инструментами.

Предмет дисциплины – экономика процессов инвестиционной деятельности субъектов хозяйствования, её экономическая и социальная эффективность.

Но результаты инвестиционной деятельности определяются не только уровнем управления ею. Они существенно зависят от различных условий осуществления инвестиционных решений, а потому также являются предметов инвестиционного анализа.

Объекты инвестиционного анализа – инвестиционная деятельность национальной экономики в целом и её административно-территориальных образований; инвестиционная деятельность предприятий и организаций; конкретные инвестиционные проекты и программы.

Субъектами инвестиционного анализа, т.е. теми, кто проводит аналитическую работу, могут быть и выступают: непосредственно аппарат органов управления государством, его административно-территориальными образованиями, аппарат управления предприятий, организаций, их ассоциаций, а также аналитико-исследовательские организации.

2. Конкретные методы, приемы анализа, в том числе инвестиционного, должны отвечать и соответствовать определенным принципам и положениям, т.е. фундаментальным основам и требованиям, обеспечивающим качество, объективность и действенность результатов анализа.

|

|

К основным принципам и положениям инвестиционного анализа относятся: комплексность, системность, обоснованность, действенность, своевременность, экономичность.

Комплексность инвестиционного анализа состоит во всестороннем рассмотрении действия и влияния всех внутренних факторов технико-технологического, экономического и социального характера, а также внешних условий хозяйствования на результаты и эффективность инвестиционной деятельности.

Принцип системности в инвестиционном анализе определяет, что все факторы и условия, влияющие на эффективность инвестиционного процесса и его результаты, должны быть рассмотрены во взаимосвязи, так как все указанные факторы и условия зависят друг от друга.

Например, интенсивный характер использования производственных ресурсов одновременно влияет как на величину налоговых обязательств, так и источник их уплаты, обуславливая в направлении действия этого фактора снижение налоговой нагрузки, и, как следствие, компенсируя негативное действие налогового фактора на процесс принятия инвестиционного решения.

Принцип объективности в инвестиционном анализе определяет, что при его проведении используется только достоверная, проверенная информация.

Принцип действенности определяет, что выводы и предложения, сделанные в результате проведения анализа, при их реализации повысят результативность инвестиционной деятельности.

Принцип своевременности в инвестиционном анализе определяет непрерывность его проведения, применение его результатов по запросу соответствующих средств управления.

Принцип экономичности инвестиционного анализа требует определение его границ, достаточных для обоснования принимаемых решений.

Главной целью любого экономического анализа является выявление имеющихся резервов повышения эффективности хозяйствования. В связи с этим целями инвестиционного анализа являются:

· выявление и определение резервов повышения эффективности инвестиционной деятельности на различных уровнях управления и хозяйствования;

· выявление резервов повышения эффективности и определение наиболее предпочтительных вариантов инвестиционных решений с учетом факторов и условий их реализации.

Тема 2. Инвестиции, инвестиционная деятельность и их место в системе хозяйствования

1. Инвестиции и их классификация

2. Объекты и субъекты инвестиционной деятельности

3. Инвестиционная деятельность в общей системе хозяйствования и ее задачи

|

|

4. Инвестиционные проекты и программы как основные формы организации инвестиционной деятельности

1. Латинское слово invest означает «вкладывать». Вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием, а сами вкладываемые средства – инвестициями.

Юридические и физические лица, осуществляющие инвестиционные вложения, называются инвесторами.

Капитальные вложения составляют большую часть инвестиционных вложений при создании товаропроизводящих предприятий.

К капитальным вложениям относятся нефинансовые активы хозяйствующих субъектов, т.е. затраты на инженерные изыскания, выполнение проектных работ, строительно-монтажных работ по возведению зданий, сооружений, коммуникаций, приобретение технологического и другого оборудования, требующего и не требующего монтажа, транспортных средств, производственного и хозяйственного инвентаря, рабочего и продуктивного скота, по насаждению и выращиванию многолетних плодово-ягодных культур, лесных полос и других затрат капитального характера.

Необходимо иметь в виду, что к капитальным вложениям не относятся инвестиционные вложения в покупку ценных бумаг, на приобретение патентов, прав владения промышленными образцами продукции, торговыми марками и др.

В практике производственной и финансово-хозяйственной деятельности принято различать следующие типы инвестиций:

· реальные (капиталообразующие);

· портфельные;

· в нематериальные активы.

Реальные (капиталообразующие) инвестиции – вложения в реальные активы, т.е. в создание новых, реконструкцию или техническое перевооружение существующих предприятий, производств, технологических линий, различных объектов производственного и социально-бытового обслуживания.

Портфельные инвестиции – вложения в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов, страховых и других финансовых компаний. В этом случае инвесторы увеличивают свой не производственный, а финансовый капитал, получая дивиденды – доход на ценные бумаги.

К инвестициям в нематериальные активы относятся вложения на приобретение имущественных прав и прав владения (оцениваемых денежным эквивалентом) земельными участками, другим имуществом, лицензий на передачу прав промышленной собственности, секретов производства, патентов на изобретения, свидетельств на новые технологии, полезные модели и промышленные образцы, товарные знаки, фирменные наименования и т.д.

В зависимости от государственной принадлежности инвесторов и формы собственности инвестиции делятся на государственные, частные, иностранные, совместные.

К государственным инвестициям относятся вложения финансовых средств из федерального бюджета, внебюджетных фондов, заемных средств в создание и развитие предприятий и организаций государственного сектора экономики; из бюджетов территориальных и местных органов управления на создание, развитие и поддержание предприятий и организаций, относящихся к муниципальной собственности и собственности территорий; вложения государственных унитарных предприятий и учреждений за счет собственных и заемных средств.

Частные инвестиции включают в себя вложения средств, осуществляемые негосударственными предприятиями и организациями, а также вложения физических лиц.

Под иностранными инвестициями понимаются вложения средств, осуществляемые иностранными компаниями, иностранными физическими лицами, а также иностранными государствами в лице уполномоченных ими органов управления и международными общественными организациями.

Совместные инвестиции могут быть как внутренние совместные (государства и негосударственных физических и юридических лиц), так и совместные отечественных и зарубежных инвесторов.

Вложения средств и реализация инвестиционных проектов инвесторами могут осуществляться внутри территориальных границ страны или за её рубежом. Соответственно, инвестиции делятся на внутренние и зарубежные. Зарубежными являются инвестиции, привлекаемые страной из-за рубежа; вывозимые за рубеж как в виде прямых инвестиций в реализацию инвестиционных проектов, так и в виде косвенного инвестирования (путем покупки акций).

С позиции жизненного цикла предприятий и организаций, других хозяйственных субъектов реальные инвестиции могут быть разделены на три группы: начальные инвестиции, экстенсивные инвестиции, реинвестиции.

Начальные инвестиции (нетто-инвестиции) – это инвестиции на основании предприятия, фирмы, объекта обслуживания и т.д. Вкладываемые инвесторами средства при этом используются на строительство или покупку зданий, сооружений, приобретение и монтаж оборудования, создание необходимых материальных запасов, образование оборотных средств.

Экстенсивные инвестиции – инвестиции, направляемые на расширение существующих предприятий, организаций, прирост их производственного потенциала.

Реинвестиции – инвестиции, связанные с процессом воспроизводства основных фондов на существующих предприятиях. Свободные средства предприятий (амортизационные отчисления и прибыль) вкладываются:

· в замену физически изношенного или морально устаревшего оборудования, устаревших технологических процессов новыми. При этом производственная мощность предприятий может сохраниться (простое воспроизводство капитала) или увеличиться (расширенное воспроизводство);

· повышение эффективности производства, его рационализацию. В этом случае инвестиции направляются на модернизацию или замену существующего технологического оборудования или процессов;

· изменение структуры выпускаемой продукции, оказываемых услуг. Предприятие при этом увеличивает мощности за счет уменьшения других;

· диверсификацию производства, в результате которой меняется номенклатура выпускаемой продукции, услуг в связи с отсутствием либо резким снижением сбыта;

· обеспечение выживания предприятий, фирм. К ним относятся инвестиции на проведение исследовательских и опытно-конструкторских работ, разработку и создание новых продукции и технологий.

В зависимости от того, насколько инвестиции обеспечивают количественный и качественный рост производственного капитала, они могут быть определены как пассивные и активные.

Пассивные инвестиции – это те, в результате которых не ухудшаются показатели хозяйствования, рентабельности производственного капитала, т.е. обеспечивается текущая выживаемость предприятий.

Активные инвестиции – это те, которые обеспечивают повышение конкурентоспособности предприятий, рост их доходности за счет внедрения новой техники, технологии, формирования новых сегментов на рынке товаров и услуг, выпуска новой продукции.

По характеру участия владельцев средств, вкладываемых в реализацию инвестиционных проектов, инвестиции могут быть прямыми или опосредованными (косвенными). К прямым инвестициям относятся вложения финансов и других капиталов инвесторами-участниками инвестиционных проектов. К косвенным инвестициям относятся привлекаемые свободные средства граждан, предприятий путем выпуска и продажи ценных бумаг.

В зависимости от продолжительности периода инвестирования различают долгосрочные и краткосрочные инвестиции.

Под краткосрочными инвестициями принято понимать вложения средств на срок до одного года.

Долгосрочные инвестиции связаны с реализацией крупных и долговременных инвестиционных проектов, предполагающих возведение новых зданий и сооружений или их реконструкцию.

2. Под объектом инвестирования или инвестиционной деятельности понимается предмет вложения средств инвесторами.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые производственные и непроизводственные основные фонды и оборотные средства в отраслях и сферах национальной экономики.

Другими объектами инвестирования являются ценные бумаги, целевые денежные вклады. Но в конечном счете средства от их реализации служат источником финансового обеспечения реальных инвестиций.

Объектами инвестиционной деятельности являются также готовая научно-техническая продукция и её разработка, имущественные права, права на промышленную интеллектуальную собственность, торговые марки.

Объектами инвестиционной деятельности также являются объекты и средства обеспечения экологической безопасности.

Субъект инвестиционной деятельности – это юридическое и физическое лицо, принимающее участие в инвестировании и инвестиционной деятельности.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, поставщики, банковские, страховые, посреднические организации, другие участники инвестиционного процесса.

Инвесторы – субъекты инвестиционной деятельности, осуществляющие вложение собственных, заёмных, привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

· правительство страны и правительства субъектов РФ в лице уполномоченных органов;

· органы местного самоуправления;

· отечественные предприятия;

· совместные российско-зарубежные предприятия;

· зарубежные предприятия;

· отечественные и зарубежные физические лица;

· иностранные государства в лице органов, уполномоченных их правительствами;

· международные организации.

Инвесторы выступают в роли прямых вкладчиков финансовых средств и других капиталов и в роли покупателей и пользователей продукции инвестирования.

Чтобы реализовать различные инвестиционные проекты, необходимы: разработка технико-экономических обоснований (ТЭО), проведение инженерных изысканий, разработка проектной документации на строительство и возведение зданий, сооружений, проведение реконструктивных работ, заключение договора с подрядными строительно-монтажными организациями на осуществление строительно-монтажных работ и т.д. Данные функции заказчика инвесторы могут осуществлять либо сами через свои соответствующие службы, либо уполномочивают на это другие посреднические юридические и физические лица. Для этого указанные лица наделяются со стороны инвестора необходимыми правами распоряжения инвестициями в рамках, определяемых инвестором.

Исполнителями работ при реализации инвестиционных проектов выступают изыскательские, строительные, строительно-монтажные, проектно-строительные, пуско-наладочные организации и другие фирмы. Они осуществляют исполнение работ по инженерным, инженерно-геологическим изысканиям, проектированию зданий, сооружений, по организации их строительства, производству строительно-монтажных работ, наладке производственного и другого оборудования, различных систем инженерного обеспечения, освоению созданных производственных мощностей и основных фондов и т.д.

3. Материальную основу функционирования хозяйствующих субъектов всех отраслей экономики составляют основные производственные фонды.

Чтобы хозяйствующий субъект состоялся, нужно создать новые основные фонды. А для его успешного функционирования необходимо качественное и количественное развитие этих фондов.

Осуществление инвестиционной деятельности призвано решить проблему создания и обновления основных фондов.

Осуществляя инвестиционные вложения, инвесторы решают следующие задачи.

Рост производственного и экономического потенциала фирм. Стратегия развития любой компании и форм предполагает постоянное увеличение объема производства продукции и оказания услуг, расширение своих сферы и позиций на рынках товаров и услуг. Реализация указанной стратегии обеспечивается путем инвестиционной деятельности, в результате чего обновляются, совершенствуются и количественно растут производственный потенциал компании, фирмы, её основные фонды, в конечном счете увеличивается экономический потенциал.

Максимизация финансовой отдачи от инвестиционных вложений. Отдача инвестиционных вложений определяется отношением прироста прибыли к их величине.

Задача инвесторов в процессе реализации инвестиционных проектов при определении направлений инвестирования состоит в рассмотрении альтернативных вариантов решений и выборе наиболее приемлемых из них.

Минимизация риска при осуществлении инвестиционных проектов. При принятии решений по направлениям инвестиционных вложений необходимы глубокие и всесторонние обоснования, позволяющие ограничить и снизить степени рискованности инвестиций и связанные с ними возможные финансовые, имущественные потери.

Обеспечение финансовой устойчивости и платежеспособности фирмы в процессе осуществления инвестиционной деятельности. Инвестиционные вложения в реализацию крупных проектов предполагают отвлечение финансовых средств в больших размерах на достаточно длительный период, связанный с осуществлением работ по возведению зданий, сооружений, их реконструкции, монтажу, модернизации. Это может приводить к снижению платежеспособности фирм по текущим хозяйственным операциям. Кроме того, производственные фирмы при осуществлении крупных инвестиционных проектов привлекают кредиты, заемные средства под проценты. А наличие большой доли заемных средств в активах фирм может привести к снижению их финансовой устойчивости в перспективном периоде. В связи с этим при формировании источников инвестирования необходимо прогнозировать состояние текущей платежеспособности и финансовой устойчивости фирмы на всех этапах и фазах их осуществления.

Изыскание путей ускорения реализации инвестиционных проектов и программ. Фактор времени в любой экономике, особенно в рыночной, играет важную роль. Ускорение сроков реализации инвестиционных проектов и программ увеличивает отдачу вкладываемых инвесторами финансовых средств и других капиталов за счет ускорения более раннего выпуска, продажи и реализации продукции. Сокращение сроков времени реализации инвестиционных проектов уменьшает сроки пользования кредитами, суммы уплаты процентов по ним. Ускорение сокращения времени реализации инвестиционных проектов и программ понижает степень рискованности инвестиций в связи с ухудшением инвестиционного климата в стране и регионах.

4. Инвестиционный проект – это совокупность мер и практических действий по осуществлению инвестиционных вложений и обеспечению заданных конкретных финансово-экономических, производственных и социальных результатов.

Производственные инвестиционные проекты предполагают вложение средств в создание новых, расширение, модернизацию или реконструкцию основных фондов и производственных мощностей.

Научно-технические инвестиционные проекты направлены на разработку и создание новой продукции, новых машин, аппаратов, оборудования, технологий и технологических процессов.

Суть коммерческих инвестиционных проектов составляет получение прибыли на осуществляемые инвестиционные вложения в результате закупки, продажи, перепродажи какой-либо продукции, товаров, услуг.

Финансовые инвестиционные проекты связаны с приобретением, формированием портфеля ценных бумаг и их реализацией, покупкой и реализацией долговых финансовых обязательств, с выпуском и реализацией ценных бумаг.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются построенные природоохранные объекты, улучшение параметров действующих производств по вредным выбросам в атмосферу.

Результатом реализации социально-экономических инвестиционных проектов являются качественное улучшение состояния здравоохранения, образования, культуры.

Инвестиционная программа – совокупность инвестиционных проектов и предложений с определенной целевой направленностью. Например, инвестиционная программа по оздоровлению водного бассейна реки Волги и частично Каспийского моря, может включать инвестиционные проекты по строительству очистных сооружений, снижению степени загрязненности промышленных стоков за счет совершенствования технологических процессов.

Тема 3. Основной инструментарий экономических расчетов и обоснований в инвестиционном анализе

1. Понятие инструментария экономических расчетов и обоснований в инвестиционном анализе и его состав

2. Соотнесение результатов инвестирования с инвестиционными вложениями

3. Дисконтирование денежных затрат и поступлений

4. Учет фактора времени в оценке экономической эффективности инвестиционных вложений

5. Приведение текущих и единовременных затрат

1. Под инструментарием при проведение экономических расчетов и обоснований, связанных с инвестициями и инвестиционной деятельностью, принято понимать совокупность методических приёмов и способов расчета, обеспечивающих корректное решение задач инвестиционного анализа в соответствии с принятой методологией и методами экономических обоснований.

Основной инструментарий экономических расчетов в инвестиционном анализе включает в себя:

· соотнесение результатов инвестирования к инвестиционным вложениям;

· дисконтирование (приведение) потоков денежных поступлений и затрат в процессе реализации инвестиционных проектов;

· учет фактора времени при оценке результатов инвестирования;

· приведение текущих и единовременных затрат при оценке эффективности инвестиционных вложений.

2. Методологическую основу оценки экономической эффективности любого хозяйствования составляет соотнесение полученных результатов либо с затратами, либо с использованными при этом ресурсами. По показателям соотнесения судят об эффективности произведенных затрат или использовании примененных производственных и (или) финансовых ресурсов. Чем выше соотношение результата к затратам или ресурсам, тем эффективнее они используются.

Результатом производства, хозяйствования могут быть получаемая прибыль или её прирост, вновь созданная стоимость (валовый доход) или её (его) прирост.

Показателями экономической эффективности инвестиции являются:

· коэффициент экономической эффективности инвестиций ( )

)

(1)

(1)

где  – годовая прибыль, полученная в результате инвестирования;

– годовая прибыль, полученная в результате инвестирования;

– сумма произведенных инвестиционных вложений;

– сумма произведенных инвестиционных вложений;

· коэффициент экономической эффективности капитальных вложений ( ):

):

(2)

(2)

где  – сумма осуществленных капитальных вложений.

– сумма осуществленных капитальных вложений.

Коэффициенты, рассчитываемые по формулам (1) и (2), по своему характеру аналогичны известным показателям рентабельности использования производственного капитала существующих предприятий:

; (3)

; (3)

, (4)

, (4)

где  – коэффициент эффективности использования всего фактически используемого производственного капитала;

– коэффициент эффективности использования всего фактически используемого производственного капитала;

– коэффициент эффективности использования наличных основных факторов (средств);

– коэффициент эффективности использования наличных основных факторов (средств);

– сумма фактически полученной годовой прибыли;

– среднегодовая стоимость основных фондов (средств);

– среднегодовая стоимость основных фондов (средств);

– среднегодовая стоимость оборотных средств.

– среднегодовая стоимость оборотных средств.

Но если в формулах (3) и (4) величины значения прибыли, стоимости основных фондов и суммы оборотных средств подставляются по фактическим данным, то в формулах (1) и (2) подставляются их расчетные значения, исходя из параметров предстоящих инвестиционных вложений и предполагаемых результатов производства и реализации продукции, услуг.

Существенная часть инвестиционных вложений осуществляется в модернизацию и техническое перевооружение производства, в результате которого повышается его уровень, то в таких случаях при расчете коэффициентов экономической эффективности следует принимать показатель прироста суммы полученной прибыли:

; (5)

; (5)

, (6)

, (6)

где  – сумма прироста годовой прибыли в результате осуществления инвестиционных вложений.

– сумма прироста годовой прибыли в результате осуществления инвестиционных вложений.

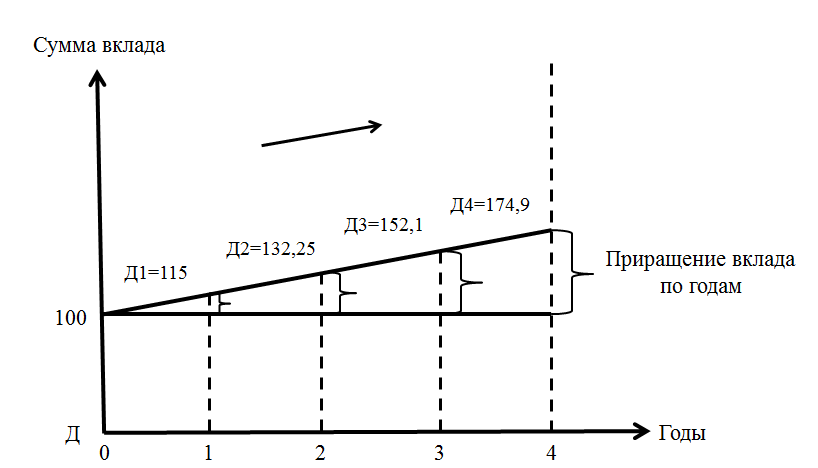

3. Денежные средства, полученные или затраченные в разные периоды времени, имеют разную стоимость. Рубль, затраченный или полученный ранее, всегда дороже рубля, затраченного или полученного позднее. Экономическая природа указанной разницы стоимости денег обусловлена тем, что деньги, полученные ранее, могут быть задействованы в оборот и принести прибыль либо в виде выплаты депозитного процента, либо в виде процента на облигацию, либо в виде дивиденда на акцию и т.д. Наиболее простой и абсолютно очевидной аксиомой сказанного является увеличение суммы средств, помещенных в банк под проценты. Если 100 тыс. руб. в начале года внести в банк под 12% годовых, то в конце года эта сумма превратится в 100+100·0,12=112 тыс. руб.

В применяемых методах экономических обоснований и определения фактической результативности инвестиционных проектов реального инвестирования используются следующие понятия: будущая стоимость денег, текущая стоимость денег, приведенная стоимость денег.

Текущая стоимость денег – номинальная сумма на фактический (текущий) момент их затрат или получения.

Будущая стоимость денег представляет собой ту их сумму, в которую превратится номинальная сумма поступивших или затраченных денег через определенный период времени в соответствии с принятой ставкой доходности.

Приведенная стоимость денег – это их номинальная стоимость, приведенная к конкретной временной дате или временному отрезку реализации инвестиционного проекта в соответствии с принимаемой ставкой процента доходности (так называемой дисконтной ставкой).

В соответствии с формулой сложных процентов наращенная сумма вклада определяется по выражению:

,

,

где  – наращенная сумма вклада за период времени t;

– наращенная сумма вклада за период времени t;

t – время, за которое определяется наращение вклада, в годах;

– номинальная сумма вклада;

– номинальная сумма вклада;

– годовая процентная ставка (ставка дисконта).

– годовая процентная ставка (ставка дисконта).

Исследование денежного потока ведется от текущего момента времени к будущему.

Покажем на рисунке 1 графический процесс наращения стоимости вклада при годовой процентной ставке 15% и его сумме, равной 100 тыс. руб.

Рис.1. График наращения суммы вклада при процентной ставке, равной 15%.

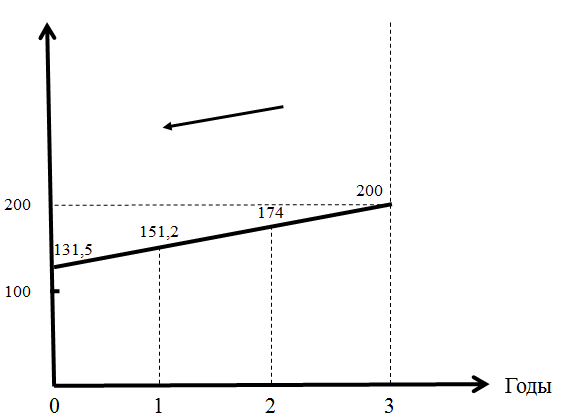

Метод дисконтирования денежных поступлений (ДДП) – исследование денежного потока наоборот – от будущего к текущему моменту времени. Он позволяет определить, сколько денег нужно вложить сегодня, чтобы получить определенную сумму в конце заданного периода. Для этого используется следующая формула:

;

;

Иначе говоря, ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставке процента.

Графически процесс приведения номинальной суммы предстоящих поступлений или затрат к текущему моменту в размере 200 тыс. руб. при дисконтной ставке 15% показан на рис. 2.

Рис.2. График дисконтирования суммы поступлений (затрат), осуществленных в конце третьего года (при дисконтной ставке 15%).

Пример. Определить, сколько необходимо вложить сегодня, чтобы через три года стоимость инвестиций составила 1728 тыс. руб. при ставке 20%.

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!