Муленкова Е.

студентка факультета экономики

РГУ им. С.А Есенина

Научный руководитель – Мишакова Н.А.

Ключевые слова: налог на доходы физических лиц, консолидированный бюджет, физическое лицо, социальное обеспечение, стандартный налоговый вычет, социальный налоговый вычет, имущественный налоговый вычет, инвестиционный налоговый вычет, профессиональный налоговый вычет.

Особое положение в ряду налогов, уплачиваемых физическими лицами, занимает налог на доходы физических лиц (далее НДФЛ). Это прямой налог, взимаемый непосредственно с доходов населения. С 2001 года НДФЛ регулируется гл.23 НК РФ.

По уровню управления НДФЛ относится к федеральным налогам, но зачисляется в бюджеты субъектов Российской Федерации.

Налог на доходы физических лиц зачисляется в бюджет субъектов Российской Федерации (далее РФ) по нормативу 85 процентов, а если он уплачивается иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основе патента, то в бюджет субъектов РФ налог зачисляется по нормативу в размере 100 процентов. На основании ст.61 БК РФ налог на доходы физических лиц зачисляется в местные бюджеты по нормативу 15 процентов [1]. Каждый регион обладает правом самостоятельно устанавливать нормативы отчисления данного налога из регионального бюджета в местные.

Плательщиками налога признаются физические лица, являющиеся налоговыми резидентами РФ и физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ[2, с.393].

Основной ставкой подоходного налогообложения в РФ принято считать 13%. Но согласно Налоговому законодательству, для отдельных видов полученных доходов, применяются и другие ставки.

Данный налог является самым перспективным в смысле его продуктивности. Он легко контролируется налоговыми органами и от его уплаты сложнее уклониться недобросовестным налогоплательщикам. Одновременно с этим в подоходном налоге с физических лиц наглядно реализуются важнейшие принципы, например такие как, всеобщность и равномерность налогового бремени[3, с.293].

НДФЛ играет важнейшую роль как в формировании бюджета страны, так и в социальной обеспеченности населения. Этот налог затрагивает интересы почти 75528,9 тыс. чел экономически активного населения РФ [5].

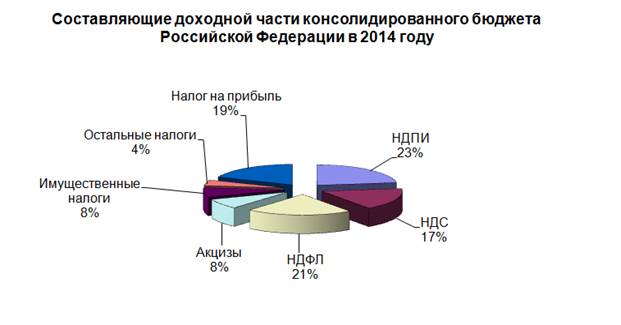

Его роль в консолидированном бюджете РФ достаточно велика. Схематично это представлено на рисунке.

Рис.1 Основные налоговые составляющие доходной части консолидированного бюджета РФ в 2014 году.

В 2014 году поступления по НДФЛ составили 21% от всех налоговых поступлений. Это относительно значимый показатель. НДФЛ в консолидированном бюджете РФ в 2014 году занимает второе место среди налоговых поступлений, уступая налогу на добычу полезных ископаемых.

В развитых зарубежных государствах НДФЛ составляет наибольшую значимую часть доходов страны. Например, в США, Дании его поступления в бюджет составляют 50% от всех налоговых поступлений, а в Великобритании 42%.

С помощью этого налога государство оказывает влияние на социальное обеспечение граждан, медицинскую помощь, общедоступность и бесплатность образования и др. Также государство сокращает налоговые обязательства или полностью освобождает от уплаты налога на доходы физических лиц различные категории граждан, осуществляя этим поддержку слоев населения с низким уровнем дохода. Например, не облагаются налогом стипендии студентов начального, среднего и высшего профессионального образования, так как их размер итак не велик или алименты, получаемые налогоплательщиком. Перечень доходов, освобождаемых от налогообложения, постоянно совершенствуется и является достаточно объемным. Из этого можно сделать вывод, что государство заботится о гражданах страны, делая упор на социальную значимость НДФЛ.

В качестве основного инструмента социальной направленности налога на доходы физических лиц выступает система налоговых вычетов.

Налоговым кодексом РФ определены пять видов налоговых вычетов:

1. Стандартные. По данным ФНС размер предоставленных стандартных налоговых вычетов составил в 2012 году – 348876 млн. рублей, в 2013 году – 334997 млн. рублей и в 2014 году 325130 млн. рублей [4]. Заметна тенденция снижения предоставленного вычета.

2. Социальные. Рост предоставленных социальных налоговых вычетов налогоплательщикам составил 25% в период с 2012 г. по 2014 год. По данным аналитиков прогнозируется ежегодное увеличение этих сумм. По состоянию на январь 2016 года, сумма заявленных социальных налоговых вычетов составила 46023 млн. рублей.

3. Имущественные. Рассматриваемый вид вычетов набирает популярность среди налогоплательщиков. Анализируя данные аналитической отчетности ФНС, заметно, что предоставленные суммы по имущественному вычету ежегодно растут. Так в 2012 году из бюджета РФ было предоставлено имущественных налоговых вычетов на сумму 73070 млн. рублей, в 2013 году эта сумма составила 73458 млн. рублей, а в 2014 году - 73704 млн. рублей [4]. По словам руководителя ФНС М.В Мишустина, размер предоставляемых имущественных налоговых вычетов в последующие годы увеличится. Это связано с изменениями в законодательстве, расширяющими возможности налогоплательщиков получить данный вид вычета.

4. Инвестиционные. Этот вид вычетов достаточно “молод”. Ст. 2191 НК РФ “Инвестиционные налоговые вычеты” вступили в силу с 1 января 2015 года. Инвестиционные вычеты имеют четкую направленность на стимулирование инвестиционной деятельности физических лиц, осуществляющих долгосрочные финансовые вложения. Предельный размер вычета составляет 3000000 рублей.

5. Профессиональные налоговые вычеты предоставляются только в отношении доходов, облагаемых по ставке 13%. Право на получение вычета имеют индивидуальные предприниматели и лица, занимающиеся частной практикой.

Каждый налоговый вычет имеет свои особенности предоставления.

Все налоговые вычеты предоставляются только лицам, получившим доходы, облагаемые по ставке 13%. Если налоговые вычеты не использовались в течение одного налогового периода из-за недостаточности размера налоговой базы, то они не переносятся на следующие налоговые периоды. Исключением является имущественный налоговый вычет в размере расходов на приобретение и строительство жилья. Этот вычет можно переносить на следующие налоговые периоды до тех пор, пока он полностью не используется.

Что касается перспектив реформирования НДФЛ, то несомненно настигнет тот момент, когда придется кардинально изменить механизм подоходного налогообложения физических лиц. В настоящее время база для значительных изменений не подготовлена. По этому, единственным выходом является постепенное совершенствование НДФЛ и его вычетов. При любом изменении должны затрагиваться, в первую очередь, интересы населения, но в то же время это не должно привести к сокращению платежей в бюджет.

В дополнение к существующей системе налоговых вычетов, считается разумным введение дополнительных, которые успешно применяются за рубежом, а именно:

1.В размере стоимости проезда от дома до работы и обратно;

2. Взносов на научную деятельность.

Таким образом, основной задачей налога на доходы физических лиц является достижение наиболее оптимального соотношения между экономической эффективностью и социальной справедливостью налога.

ЛИТЕРАТУРА

1. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. От 30.03.2016) // СПС «КонсультантПлюс»

2. Налоговый Кодекс Российской Федерации: части первая и вторая [Текст]: офиц. текст.- М.: РИПОЛ классик. Омега–Л, 2015.- 960 с.

3. Пансков, В.Г. Налоги и налоговая система Российской Федерации: учебник / В.Г. Пансков. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 496 с.

4. Официальный сайт Федеральной налоговой службы. URL: https://www.nalog.ru/

5. Официальный сайт Службы государственной статистики. URL: http://www.gks.ru/bgd/regl/b14_61/Main.htm