Оценка денежных потоков во времени

Оценка эффективности инвестиционных проектов основывается на оценке денежных потоков во времени. Деньги, как любой товар, имеют свою стоимость

Стоимость денег зависит от баланса спроса и предложения на соответствующих рынках и определяется процентом, который можно на них заработать

Зависит величина процента – риск, определяемый вероятностью невозвращения заемных средств; – инфляция – деньги, возвращенные в будущем, теряют свою ценность; – стоимость проведения сделок – издержки, связанные с подготовкой долгового соглашения, регистрацией платежей, сбором долгов и решением других административных задач; – цена шанса – предоставляя свои денежные средства одному заемщику, кредитор не способен воспользоваться появляющимися более выгодными возможностями инвестирования с более высоким доходом; – отсрочка «выгоды» – предоставляя деньги, кредитор отдаляет «выгоду», которую эти деньги могли бы принести ему в настоящее время.

Концепция процента касается не только банковских кредитов, но и акционерного капитала, стоимость которого определяется размером Стоимость денежных потоков меняется во времени дивидендных выплат Таким образом, в основе оценки стоимости денег во времени лежит процент, который можно заработать, вкладывая эти деньги в различные активные операции. При этом достоверность определения величины процентной ставки будет в значительной степени определять правильность принятия решений по инвестированию проектов. Определение будущей ценности денежного потока, () при известных значениях настоящей ценности (P) и процентной ставки (i)

Концепция процента касается не только банковских кредитов, но и акционерного капитала, стоимость которого определяется размером Стоимость денежных потоков меняется во времени дивидендных выплат Таким образом, в основе оценки стоимости денег во времени лежит процент, который можно заработать, вкладывая эти деньги в различные активные операции. При этом достоверность определения величины процентной ставки будет в значительной степени определять правильность принятия решений по инвестированию проектов. Определение будущей ценности денежного потока, () при известных значениях настоящей ценности (P) и процентной ставки (i)

Определение настоящей ценности (P) денежного потока при известных значениях будущей ценности () и процентной ставки (i)

Определение настоящей ценности (P) денежного потока при известных значениях будущей ценности () и процентной ставки (i)

Достоинства DPP

1. Достаточно прост для расчета и представляет собой число, которое может быть использовано как показатель приемлемости инвестиционного проекта

2. «Предупреждает» менеджмент об излишнем риске.

Из-за присущих недостатков DPP не может использоваться как единственный количественный показатель для принятия инвестиционных решений и, как правило, играет вспомогательную роль барьера, который «отфильтровывает» инвестиционные проекты перед применением более точных и обоснованных критериев

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Чистая настоящая стоимость (Net Present Value, NPV)(Чистый дисконтированный доход, ЧДД),

NPV – разница между суммарными дисконтированными положительными и суммарными дисконтированными отрицательными денежными потоками проекта

Если NPV > 0, то проект считается целесообразным – при принятой процентной ставке проект обеспечит возмещение вложенного капитала с некоторым избытком

При расчете NPV положительные и отрицательные денежные потоки могут быть дисконтированы не раздельно, а в виде чистых денежных потоков (разницы между положительными и отрицательными денежными потоками), при этом результат не изменится

Если оцениваются проекты, не изменяющие доходы компании, а касаются только затрат, в качестве критерия оценки могут быть приняты суммарные дисконтированные отрицательные денежные потоки

В результате принимается проект, обеспечивающий минимальные суммарные дисконтированные отрицательные денежные потоки

Достоинства NPV

– учитывает ценность денег во времени;

– учитывает денежные потоки проекта в течение всего срока;

– значение NPV всегда единственная величина при данной процентной ставке

Недостатки NPV

1. Трудность достоверного определения процентной ставки в нестабильной экономической ситуации

2. NPV – абсолютный показатель экономической оценки проекта. Крупномасштабный проект может характеризоваться большим значением NPV, но меньшей эффективностью – отдачей от вложенного капитала Исходя из второго недостатка: Область применения NPV ограничивается оценкой проектов, характеризующихся сопоставимыми масштабами

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Достоинства NPV

– учитывает ценность денег во времени;

– учитывает денежные потоки проекта в течение всего срока;

– значение N f V всегда единственная величина при данной процентной ставке

Недостатки NPV

1. Трудность достоверного определения процентной ставки в нестабильной экономической ситуации

2. NfV – абсолютный показатель экономической оценки проекта. Крупномасштабный проект может характеризоваться большим значением NfV, но меньшей эффективностью – отдачей от вложенного капитала Исходя из второго недостатка: Область применения NfV ограничивается оценкой проектов, характеризующихся сопоставимыми

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Ставка дохода (норма доходности), (Rate of Return, RR).

Ставка дохода определяется процентным отношением средней годовой чистой прибыли к среднегодовой бухгалтерской стоимости активов за весь срок проекта

Оценка проекта осуществляется путем сравнения расчетной величины ставки дохода с требуемой или предельной процентной ставкой, принятой компанией.

Если расчетная ставка дохода превышает предельную величину, то проект принимается, если нет – исключается.

достоинства критерия RR: 1. Осн достаточно распространен, благодаря простоте расчетов; 2 .основан на относительно доступной исходной информацииовные

Основные недостатки критерия RR: – основан на расчете прибыли, а не на действительных значениях денежных потоков; – не учитывает ценности денег во времени

Критерий RR используется преимущественно на стадии п редварительной оценки проектов

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Период окупаемости инвестиций (Payback Period, PP )

Период окупаемости инвестиций представляет собой срок, за который чистые денежные потоки от проекта в точности компенсируют первоначальные инвестиции

Оценка инвестиционных проектов осуществляется путем сравнения расчетного периода окупаемости с некоторым максимальным значением, приемлемым для компании

Если расчетный период окупаемости меньше максимально приемлемого значения для компании, то этот проект принимается, если нет – исключается.

Основные недостатки критерия РР

1. не учитывает ценности денег во времени

2. Не принимаются во внимание денежные потоки после периода окупаемости и поэтому РР не может быть принят в качестве оценки проекта в течение всего срока

3. Определение максимально допустимого периода окупаемости является результатом субъективного решения менеджмента компании.

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Чистый ежегодный доход ( Net Annual Value, NAV )

NAV – среднегодовой чистый денежный поток, рассчитанный с учетом ценности денег во времени

Достоинства NaV

– учитывает ценность денег во времени;

– учитывает денежные потоки проекта в течение всего срока;

– значение N A V всегда единственная величина при данной процентной ставке

Недостатки NAV

1. Трудность достоверного определения процентной ставки в нестабильной экономической ситуации

2. NAV – абсолютный показатель экономической оценки проекта. Крупномасштабный проект может характеризоваться большим значением NAV, но меньшей эффективностью – отдачей от вложенного капитала Исходя из второго недостатка: Область применения NAV ограничивается оценкой проектов, характеризующихся сопоставимыми масштабами

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Основные достоинства PI

– Используются денежные потоки

– Учитывается ценность денег во времени

– Оценивается эффективность проектов

– Возможность оптимального распределения капитала между проектами

Недостатки PI

Общий недостаток критериев, учитывающих ценность денег во времени – трудность достоверного определения % ставки для дисконтирования, что особенно затруднено в условиях нестабильной экономической ситуации

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Внутренняя ставка дохода (внутренняя норма дохода), (Internal Rate of Return, IRR)

Внутренняя ставка дохода, или предельная эффективность инвестиций – процентная ставка, при которой достигается равенство суммарных дисконтированных денежных притоков и оттоков

Если IRR превышает требуемую ставку дохода от инвестиций, установленную компанией – проект принимается. Если IRR меньше этой ставки, проект исключается

При использовании критерия IRR для оценки проектов, делается предположение, что денежные притоки от каждого проекта реинвестируются с процентной ставкой, равной IRR в течение оставшегося срока проекта

Критерий IRR широко распространен в мировой практике оценки горных проектов по следующим причинам

– IRR представляет собой критерий эффективности проектов, в отличие от критерия NPV, который измеряет общий эффект проекта;

– IRR является внутренней мерой эффективности проектов и зависит от величины и времени денежных притоков и оттоков

– При этом IRR устраняет необходимость иметь заданную процентную ставку и в то же время учитывает ценность денег во времени

Возможность существования множественных корней при решении уравнений NPV =0, Следовательно, один проект может характеризоваться не одним значением IRR

Поэтому недостаток использования критерия IRR заключается в возможности существования не единственного положительного его значения при NPV=0

Если чистые денежные потоки меняют свой знак не один раз за срок оценки проекта, то можно ожидать не одно значение IRR для данного проекта

Значительные денежные оттоки могут быть рассредоточены во времени, не концентрируясь только в пред производственном периоде:

большие объемы горно-подготовительных работ в период эксплуатации;

значительные колебания рыночной цены сырьевой продукции;

большие капитальные затраты, связанные с заменой оборудования (превышающие амортизационные отчисления);

большие затраты на охрану окружающей среды на протяжении всего

Все признанные в мировой практике критерии эффективности инвестиционных проектов основаны на двух главных принципах: большие доходы предпочтительнее меньших доходов; ранние доходы предпочтительнее поздних доходов.

Инвестиционный риск.

Вероятность не достижения результата принятого инвестиционного решения в условиях неопределенности исходных данных

Горные предприятия имеют большую вероятность получения неблагоприятных результатов, и поэтому сталкиваются с большим риском, чем предприятия других отраслей промышленности

Поэтому, естественно, что кроме ожидаемых прибылей от реализации горных проектов инвесторов в значительной степени интересует надежность их получения, то есть степень риска конкретных инвестиций

Инвестора, вероятно, по-разному будут привлекать проекты с одинаковыми значениями IRR, но один из которых представляет собой новое предприятие, а другой – уже действующее, хорошо зарекомендовавшее себя на рынке

Неопределенность получаемых результатов в первом случае выше, инвестор подвергается большему риску, и естественно, будет требовать большего дохода на вложенный капитал

Риск-анализ горных проектов основан на методах выявления источников риска, его учета и оценки при принятии инвестиционных решений

Классификации

Существует множество классификаций видов риска, классификационным признаком которых, как правило, является источник возникновения неблагоприятных событий

В соответствии с одной из классификаций

выделяются следующие два вида риска:

– риск, определяющийся природными факторами разрабатываемых месторождений;

– риск, связанный с непредвиденными событиями в будущем

Первый вид риска обусловлен вероятностью: – неподтверждения запасов п.и. в недрах,

– снижения содержания полезного компонента, – ухудшения горно-геологических условий разработки и др

Второй вид риска связан

с возможным изменением экономической, политической и экологической ситуаций в течение разработки данного месторождения

Один из вариантов классификаций видов риска, который предпочитают финансовые организации, инвестирующие горные проекты, имеет следующий вид:

технический риск, вызываемый не определенностью технических характеристик проекта:

– оценка запасов и качества п.и., – производительность оборудования, – объемы производства;

коммерческий риск, связанный с неопределенностью прогноза цен на минерально-сырьевую продукцию; финансовый риск, возникающий в результате изменения валютных курсов, процентных ставок, уровня инфляции и системы налогообложения

Существует классификация рисков, предложенная в «Методических рекомендациях по оценке эффективности проектов и их отбору для финансирования», утвержденных Госстроем России:

– риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

– внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

– неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

– неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии

– колебания рыночной конъюнктуры, цен, валютных курсов

– неопределенность природно-климатических условий, возможность стихийных бедствий;

– производственно-технологический риск (аварии и отказы оборудования, производственный брак);

– неопределенность целей, интересов и поведения участников;

– неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов долговых обязательств).

Анализ классификаций видов риска позволяет заключить, что они развиваются в направлении детализации и учета все большего количества разнообразных влияющих на него факторов

Классификация основная

Существует классификация, разделяющая виды риска по возможности его снижения с помощью диверсификации портфеля инвестиционных проектов

В соответствии с этой распространенной классификацией все виды риска разделяются на несистематический(уникальный) и систематический (рыночный).

Несистематический (уникальный) риск вызывается специфическими факторами, которые воздействуют на деятельность предприятия

Систематический (рыночный) риск вызывается макроэкономическими факторами, воздействующими в одинаковой мере на деятельность всех предприятий

Классификационным признаком является возможность устранения риска путем диверсификации портфеля инвестиционных проектов, то есть увеличения уровня его разнообразия

Несистематические (уникальные) риски характерны для отдельных проектов и поэтому могут нивелироваться в общем инвестиционном портфеле.

При этом, чем больше разнообразных проектов составляют портфель, тем выше вероятность уменьшения риска всего портфеля

Для бессрочных облигаций

тогда:

где:

где:

– реальная стоимость государственной облигации, руб.;

Д – среднегодовые дивиденды на облигацию, руб.

Если облигации рассчитаны на определенный срок Т, то процентная ставка определяется методом итераций из уравнения:

– номинальная стоимость государственной облигации (дивиденды в год погашения облигации),

При корректировке процентной ставки с учетом риска принимается общее положение – инвестор вправе ожидать более высокую ставку дохода от инвестиций в более рисковые проекты

На основе многолетнего опыта эксплуатации горных предприятий развитых стран была разработана следующая классификация проектов и соответствующих приемлемых им ставок дохода, которые принимаются в качестве ставки дисконтирования при оценке проектов

Более обоснованный выбор процентной ставки для дисконтирования с учетом экономических изменений, влияющих на рыночную ситуацию в целом, базируется на модели оценки основных активов (Capital Asset Pricing Model, CAPM).

Метод основан на определении количественного соотношения между ожидаемым риском и ставкой дохода (имеется в виду систематическим риском, который инвесторы не могут устранить путем диверсификации)

Модель САРМ базируется на предположении, что инвесторы ожидают более высокого дохода от инвестиций, связанных с большим риском, чем от «надежных» инвестиций, то есть они вправе рассчитывать на премию за риск

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

Достоинства

Модель САРМ обеспечивает хорошее приближение к реальности и поэтому широко используется в мировой практике учета риска

Недостатки

оценка коэффициента основана на статистическом анализе. Таким образом, предполагается, что прошлые тенденции сохранятся в будущем, что может быть источником ошибочных решений

Более обоснованный выбор процентной ставки для дисконтирования с учетом экономических изменений, влияющих на рыночную ситуацию в целом, базируется на модели оценки основных активов (Capital Asset Pricing Model, CAPM).

Метод основан на определении количественного соотношения между ожидаемым риском и ставкой дохода (имеется в виду систематическим риском, который инвесторы не могут устранить путем диверсификации)

Модель САРМ базируется на предположении, что инвесторы ожидают более высокого дохода от инвестиций, связанных с большим риском, чем от «надежных» инвестиций, то есть они вправе рассчитывать на премию за риск

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Целью модели САРМ является определение требуемого уровня ставки дохода при вложении средств в определенные активы в зависимости от ожидаемого риска, который оценивается коэффициентом этих активов

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

Следовательно, модель САРМ дает возможность определить требуемую ставку дисконтирования с учетом риска вложения средств

Итак, уровень риска акции или портфеля акций измеряется коэффициентом, который характеризует риск вложения средств в конкретный проект или портфель проектов Величина активов определяется из выражения:

Итак, уровень риска акции или портфеля акций измеряется коэффициентом, который характеризует риск вложения средств в конкретный проект или портфель проектов Величина активов определяется из выражения:

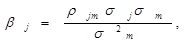

- коэффициент корреляции между ставкой дохода на конкретный вид активов(J) и ставкой дохода на рыночный портфель акций(m)

- коэффициент корреляции между ставкой дохода на конкретный вид активов(J) и ставкой дохода на рыночный портфель акций(m)

стандартное отклонение ставки дохода на активы(j);

стандартное отклонение ставки дохода на рыночный портфель акций (m) дисперсия ставки дохода на рыночный портфель акций(m)

стандартное отклонение ставки дохода на рыночный портфель акций (m) дисперсия ставки дохода на рыночный портфель акций(m)

B рыночного портфеля акций = 1. Если B определенных акций больше 1, то данные активы реагируют на изменение общей экономической ситуации в большей степени, чем рынок в целом. Если B меньше 1 – изменение экономической ситуации влияет на данный вид активов в меньшей степени, чем рынок в целом. Поэтому такие активы считаются менее подверженными риску

Построим диаграмму возможных результатов с соответствующими вероятностями

Оценка денежных потоков во времени

Оценка эффективности инвестиционных проектов основывается на оценке денежных потоков во времени. Деньги, как любой товар, имеют свою стоимость

Стоимость денег зависит от баланса спроса и предложения на соответствующих рынках и определяется процентом, который можно на них заработать

Зависит величина процента – риск, определяемый вероятностью невозвращения заемных средств; – инфляция – деньги, возвращенные в будущем, теряют свою ценность; – стоимость проведения сделок – издержки, связанные с подготовкой долгового соглашения, регистрацией платежей, сбором долгов и решением других административных задач; – цена шанса – предоставляя свои денежные средства одному заемщику, кредитор не способен воспользоваться появляющимися более выгодными возможностями инвестирования с более высоким доходом; – отсрочка «выгоды» – предоставляя деньги, кредитор отдаляет «выгоду», которую эти деньги могли бы принести ему в настоящее время.

Концепция процента касается не только банковских кредитов, но и акционерного капитала, стоимость которого определяется размером Стоимость денежных потоков меняется во времени дивидендных выплат Таким образом, в основе оценки стоимости денег во времени лежит процент, который можно заработать, вкладывая эти деньги в различные активные операции. При этом достоверность определения величины процентной ставки будет в значительной степени определять правильность принятия решений по инвестированию проектов. Определение будущей ценности денежного потока, () при известных значениях настоящей ценности (P) и процентной ставки (i)

Определение настоящей ценности (P) денежного потока при известных значениях будущей ценности () и процентной ставки (i)