Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

3.1 Анализ доходности финансовых векселей

Как уже отмечалось, вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа, в первом случае вексель представляет собой дисконтную бумагу, доход по которой составляет разница между ценой покупки и номиналом. Поэтому доходность такого векселя определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу (например, бескупонной облигации):

,

,

где t – число дней до погашения; Р – цена покупки; N – номинал; К – курсовая стоимость; В – используемая временная база.

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

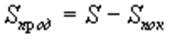

Абсолютный доход по дисконтному векселю S равен:

.

.

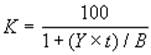

В случае, если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем, исходя из величины рыночной ставки процентов и числа дней, оставшихся до погашения:

,

,

где Y – рыночная ставка (норма доходности покупателя); t – число дней от момента сделки до срока погашения.

Соответственно доход продавца будет равен:

.

.

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. Нетрудно заметить, что в этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения. Методы анализа доходности подобных обязательств были рассмотрены выше.

3.2 Оценка стоимости финансовых векселей

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов, исходя из требуемой нормы доходности Y.

С учетом используемых обозначений, формула текущей стоимости (цены) подобного обязательства будет иметь следующий вид:

Поскольку номинал дисконтного векселя принимается за 100%, его курсовая стоимость равна:

.

.

3.3 Учет векселей

В отличие от финансового, коммерческий вексель является средством товарного кредита. В основе этого векселя лежит торговая операция, связанная с поставкой товаров с отсрочкой платежа. Поставка осуществляется в счет векселя, выписанного на сумму стоимости товаров плюс проценты за кредит (отсрочку платежа).

В условиях насыщенности рынка товарами и услугами, поставщики часто вынуждены идти на отсрочку платежа, чтобы сделать свою продукцию более привлекательной для покупателя. Таким образом, коммерческие векселя здесь играют роль своеобразного оружия в борьбе с конкурентами.

В России же чаще всего основной причиной проведения подобных сделок в настоящее время является отсутствие денежных средств у покупателя.

На практике поставщик, получив вексель, старается как можно быстрее превратить его в деньги путем реализации третьему лицу – банку, финансовой или факторинговой компании. При этом вексель индоссируется в пользу нового покупателя и последний становится векселедержателем.

Подобная операция называется учетом векселя, или банковским учетом. В результате ее проведения поставщик продукции получает денежные средства раньше срока погашения, хотя и не в полном объеме (за вычетом суммы дисконта в пользу банка).

В свою очередь банк при наступление срока погашения предъявляет вексель к оплате и, получив деньги в полном объеме, реализует свой дисконт.

Таким образом вексель выполняет в данной операции две функции – коммерческого кредита и средства платежа.

Абсолютная величина дисконта определяется как разность между номиналом векселя и его современной стоимостью на момент проведения операции. При этом дисконтирование осуществляется по учетной ставке d, устанавливаемой банком:

,

,

где t – число дней до погашения; d – учетная ставка банка; Р – сумма, уплаченная владельцу при учете векселя; N – номинал.

Как правило, при учете векселей применяются обыкновенные проценты (360 / 360). Современная стоимость PV (цена обязательства P) при учете векселя определяется по формуле (3.5).

Пример:

Простой вексель на сумму 100000 с оплатой через 90 дней учитывается в банке за 60 дней до погашения. Учетная ставка банка равна 15%. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

DISC = (100000 ´ 60 ´ 0,15) / 360 = 2500.

Соответственно владелец векселя получит величину PV:

PV =100000 - 2500 = 97500.

Предположим, что в рассматриваемом примере владелец решил учесть вексель немедленно после получения.

DISC = (100000 ´ 90 ´ 0,15) / 360 = 3750

PV =100000 - 3750 = 96250.

Как следует из полученного результата, при неизменном значении ставки d, чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец. Изменим условие примера 1 следующим образом.

На какую сумму должен быть выписан вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров в полном объеме, если банковская учетная ставка равна 15%?

Нетрудно заметить, что здесь мы имеем дело с обратной задачей – наращением по учетной ставке d. При этом будущая величина FV (номинал векселя) определяется по формуле:

FV = 100000 / [1 - (90 ´ 0,15) / 360] = 103896,10.

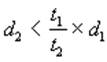

Учтенный (купленный) банком вексель, в свою очередь, может быть переучтен (продан) в другом банке. Доходность купли-продажи векселя в этом случае зависит от уровня используемых учетных ставок:

,

,

,

,

где t1 – число дней до погашения в момент покупки; t2 – число дней до погашения в момент перепродажи; Р1 – цена покупки; Р2 – цена перепродажи; d1 – учетная ставка при покупке; d2 – учетная ставка при продаже.

Как следует из приведенных соотношений, для продавца операция переучета является доходной только в случае выполнения следующего неравенства:

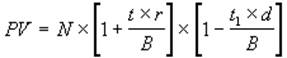

В некоторых случаях, товарные векселя могут выпускаться в виде ценной бумаги с фиксированным доходом, выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна:

,

,

где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка.

Автоматизация анализа операций с векселями

Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями может быть сведено к рассмотрению двух основных случаев:

1) при проведении операции, обусловившей выпуск векселя, оговорено или необходимо использование ставки наращения r;

2) сущность операции требует использования учетной ставки d.

Нетрудно заметить, что в первом случае, применяемые методы оценки зависят лишь от формы дохода, приносимого обязательством.

Если доход обязательства формируется в виде разности между ценой покупки и суммы погашения (номиналом), процесс его оценки аналогичен анализу операций с любой дисконтной ценной бумагой, например – бескупонной облигации.

В тех случаях, когда вексель размещается по номиналу и обеспечивает получение дохода согласно фиксированной ставке r, задача сводится к анализу ценной бумаги с выплатой процентного дохода в момент погашения, например – депозитного сертификата.

Таким образом, для оценки операций с подобными векселями могут быть использованы ранее разработанные таблицы-шаблоны для анализа краткосрочных ценных бумаг, выпущенных с дисконтом, либо с выплатой процентного дохода в момент погашения.

Рис. 3 Анализ доходности банковского векселя

Как следует из полученного решения, операция обеспечивает получение 57,43% годовых, что выше приемлемой для инвестора нормы доходности в 50%.

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!