Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Существенные события после отчетной даты данного вида оказывают непосредственное влияние на результаты деятельности организации и ее финансовое состояние, так как они:

- напрямую связаны с деятельностью организации в отчетном периоде (в отчетном году существовали условия для их возможного совершения до даты подписания годовой бухгалтерской отчетности);

- имеют, как правило, выраженную стоимостную оценку (к моменту подписания бухгалтерской отчетности факты хозяйственной деятельности в большинстве своем имеют документальное подтверждение);

- уточняют величину числящихся на 31 декабря остатков активов, обязательств, капитала и суммы доходов и расходов организации.

Согласно п.9 ПБУ 7/98 события после отчетной даты первого вида отражаются в бухгалтерской отчетности путем уточнения (корректировки) соответствующих данных бухгалтерского учета с последующим раскрытием их содержания в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках. Для этого необходимо соблюдение следующих действий:

- должна быть установлена существенность события после отчетной даты и принадлежность к событиям первого вида;

- до утверждения годовой бухгалтерской отчетности производятся заключительные учетные записи в синтетическом и аналитическом учете на суммы, соответствующие возникшим событиям после отчетной даты первого вида;

- остатки активов, обязательств, капитала на счетах бухгалтерского учета и суммы доходов и расходов организации корректируются на конец отчетного года в бухгалтерском балансе и отчете о прибылях и убытках;

- содержание отраженных в бухгалтерском учете событий после отчетной даты первого вида раскрывается в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках;

|

|

- на дату совершения события в следующем отчетном периоде бухгалтерская запись, ранее произведенная в учете на сумму этого события, аннулируется с составлением сторнировочной (или обратной) записи;

- одновременно в бухгалтерском учете на дату совершения этого события при наличии первичного документа производится бухгалтерская запись в обычном порядке.

Необходимость сторнирования ранее произведенной записи, отражающей факт возможного наступления события после отчетной даты, обусловлена отсутствием документального подтверждения. Событие после отчетной даты может быть признано в бухгалтерском и налоговом учете только в момент его фактического совершения при наличии соответствующего первичного учетного документа.

Рассмотрим, как отражаются в учете и отчетности отдельные виды событий после отчетной даты.

Объявление в установленном порядке дебитора организации банкротом. Последствия этого события находят отражение в учете и отчетности в том случае, если:

1. по состоянию на 31 декабря в отношении этого дебитора уже осуществлялась процедура банкротства;

2. сумма дебиторской задолженности признана долгом, нереальным для взыскания;

3. имеется письменная информация о банкротстве должника.

В учете на сумму дебиторской задолженности, нереальной для взыскания, составляется заключительная запись отчетного года:

Д-т сч. 91-2 "Прочие расходы",

К-т счетов 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Если в организации предусмотрено создание резерва сомнительных долгов, списание дебиторской задолженности отражается в учете заключительными записями года по кредиту счетов расчетов в корреспонденции с дебетом счета 63 "Резервы по сомнительным долгам".

Основанием для фактического списания и отражения в учете дебиторской задолженности, нереальной для взыскания, являются окончательное определение арбитражного суда о завершении конкурсного производства и приказ (распоряжение) руководителя организации о списании суммы долга. При этом в учете ранее произведенные записи сторнируются и составляются записи в обычном порядке.

|

|

Пример 1. Бухгалтерская отчетность ООО «Астра» составлена и подписана 6 марта 2005 г. В феврале 2005 г. общество реализовало 100 т металлолома по цене 1500 руб. за 1 т на сумму 150 000 руб.

Металлолом был получен в декабре 2004 г. при разборке списанных металлоконструкций на складе и оприходован на счете учета материалов в объеме 100 т по цене возможной реализации 1000 руб. за 1 т на сумму 100 000 руб. ООО «Астра» установлен критерий существенности, равный 5% от статей бухгалтерской отчетности. На 31 декабря 2004 г. стоимость материалов, находящихся в остатке, составила 2 500 000 руб. Других запасов, кроме материалов, общество на отчетную дату не имело.

Вопрос. Подлежит ли указанное событие после отчетной даты отражению в бухгалтерской отчетности ООО «Астра»?

Решение. Денежная оценка последствий событий после отчетной даты составила 50 000 руб. В проценте от показателя статьи «Запасы» предварительного бухгалтерского баланса ООО «Астра» отклонение составило 2%. Таким образом, указанное событие является несущественным и, следовательно, не подлежит отражению в бухгалтерской отчетности.

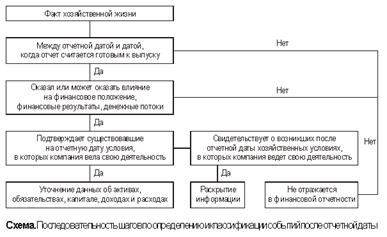

Последовательность шагов по определению и классификации событий после отчетной даты можно представить в виде следующей схемы.

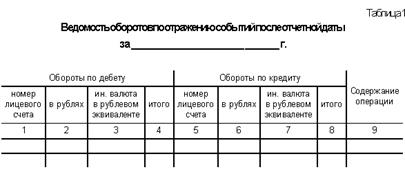

В период составления годового бухгалтерского отчета события после отчетной даты показываются в ежедневной оборотной ведомости (форма которой приведена в приложении 8 к Положению Банка России от 05.12.2002 № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации») оборотами нового года и, кроме того, по каждому счету второго порядка, по которому были проведены операции по отражению событий после отчетной даты, а также по итоговым строкам (по балансовым счетам первого порядка, разделам, по активу и пассиву и по строке «Всего оборотов»), события после отчетной даты показываются оборотами по отдельной строке «в том числе СПОД» в графах 5–10. В графах входящих и исходящих остатков события после отчетной даты по строке «в том числе СПОД» не выделяются.

|

|

Одновременно события после отчетной даты приводятся в ведомости оборотов по отражению событий после отчетной даты, составляемой по форме приложения 13 к Положению № 205-П. Данная форма представлена в таблице 1.

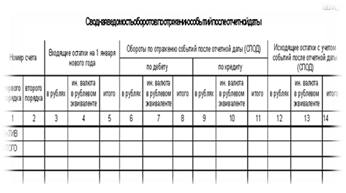

По окончании отражения в бухгалтерском учете событий после отчетной даты составляется сводная ведомость оборотов по отражению событий после отчетной даты по форме приложения 14 к Положению № 205-П.

Операции по отражению в бухгалтерском учете событий после отчетной даты подлежат дополнительному контролю.

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!