ВВЕДЕНИЕ

С переходом к системе рыночных отношений в банковском деле одной из актуальных становится проблема детального изучения роли и места банковских услуг в общей совокупности операций коммерческих банков, причин появления и развития новых услуг, а также их влияния на показатели доходности и ликвидности банков. Поиски ответов на эти вопросы будут способствовать развитию банковского дела в нашей стране, более полному удовлетворению потребностей субъектов экономики и государства в банковских услугах.

В последние годы отмечается динамичное развитие российского банковского сектора (растут активы банков, объем привлеченных вкладов, капитализация банковской системы). Одним из таких направлений в современных условиях может стать розничный банковский бизнес. Это вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг только формируется и имеет огромный потенциал роста. Во-вторых, сбережения населения являются важным источником ресурсов для банков. В-третьих, кредитование населения способствует росту потребительского спроса, который выступает одним из факторов экономического роста. Кроме того, расширение услуг населению позволяет диверсифицировать банковскую деятельность и снизить банковские риски в целом.

Таким образом, актуальность темы исследования обусловлена:

1. Важным социально-экономическим значением розничных услуг для банковской системы и общества;

2. Необходимостью совершенствования деятельности банков в сфере розничных услуг;

3. Недостаточностью комплексного исследования темы.

Тема является актуальной еще и потому, что для поддержания прибыльности деятельности банка и ее увеличения необходимо наращивать объемы предоставляемых банком услуг и совершенствовать уже имеющиеся.

Услуги, которые оказывают (производят) банки и принимают (потребляют) их клиенты, можно отнести к числу фундаментальных экономических ценностей современного общества. Без этих услуг хозяйственная жизнь общества немыслима, и она замирает, как только с оказанием или получением данных услуг происходят какие-либо сбои.

Целью дипломной работы является анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053 / 067 Ухтинского отделения № 4053 Северного банка Сбербанка России.

Для достижения поставленной цели предполагается решить следующие задачи:

1. Рассмотреть теоретические и методологические аспекты анализа услуг коммерческого банка, предоставляемых физическим лицам;

2. Дать краткую характеристику Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

3. Провести анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России;

4. Провести анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

5. Разработать и экономически обосновать предложения по усовершенствованию банковских услуг.

Объектом исследования настоящей дипломной работы является Ухтинское отделение № 4053 Северного банка Сбербанка России.

Предметом исследования являются услуги банка и финансовые показатели деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы.

Дипломная работа состоит из введения, трех глав основной части, выводов (заключения), списка литературы и приложений. Каждая глава соответствует задачам, поставленным в работе.

Во введении обоснована актуальность выбора темы, определены объект, предмет исследования, цель и соответствующие ей задачи, охарактеризованы источники информации.

В первой главе рассмотрены теоретические и методологические основы анализа услуг, предоставляемые коммерческим банком физическим лицам.

Во второй главе представлена краткая характеристика Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России и проведен анализ его финансовой деятельности за 2006-2008 годы.

В третьей главе проводится анализ перспектив и тенденций развития услуг коммерческих банков, предоставляемых физическим лицам, сделаны выводы и внесены предложения по внедрению новых экономически обоснованных видов банковских продуктов и услуг.

Информационной основой исследования являются законодательные и нормативные документы, действующие в Российской Федерации: Федеральный Закон от 02.12.1990 №395-1 (ред. от 28.02.2009) «О банках и банковской деятельности», Федеральный Закон от 10.07.2002 №86-ФЗ (ред. от 10.01.2009) «О Центральном банке Российской Федерации (Банке России)» (Принят ГД ФС РФ 27.06.2002), специальная учебная литература по исследуемой теме (О.И. Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова и другие), материалы периодической печати (журнал «Деньги и кредит», журнал «Хозяйство и право» и др.), справочная и энциклопедическая литература, а также интернет-ресурсы (www.szbsbrf.ru, http://ru.wikipedia.org/wiki/ и др.). Для выполнения работы также были использованы данные учета и отчетности Ухтинского отделения № 4053 Северного банка Сбербанка России.

В ходе исследования использовались общенаучные методы (анализ источниковой базы по исследуемой теме), обобщение и синтез точек зрения, представленных в источниковой базе, методы сравнений, комплексной оценки, наблюдение, обследование и аналитические процедуры.

Результаты исследования могут быть применены на практике.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный Закон от 10.07.2002 №86-ФЗ (ред. от 10.01.2009) «О Центральном банке Российской Федерации (Банке России)» (Принят ГД ФС РФ 27.06.2002)

2. Федеральный Закон от 02.12.1990 №395-1 (ред. от 28.02.2009) «О банках и банковской деятельности»

3. Власенко М.С. О работе банка с клиентами // Деньги и кредит. – 2007. - №12. – С.47-50.

4. Григорян С.А. Тенденции развития и регулирования российского рынка электронных банковских услуг // Деньги и кредит. – 2008. - №10. – С.47-53.

5. Курбатов С.Ю. О развитии факторинговых услуг // Деньги и кредит. – 2007. - №5. – С.47-49.

6. Мережникова А.К. Рынок вкладов населения: анализ, состояние, перспективы // Деньги и кредит. – 2006. - №7. – С.21-26.

7. Продолятиенко П.А. Трансформация сбережений населения в инвестиции // Деньги и кредит. – 2007. - №2. – С.65-67.

8. Соколов Ю.А. Платежные карты: реальное состояние и нереализованные возможности // Деньги и кредит. – 2007. – №10. – С.7-12.

9. Соломин С. Понятие кредитной операции // Хозяйство и право. – 2007. - №8. – С.28-33.

10. Якунин С.В. К вопросу о стратегии поведения на рынке банковских услуг в России // Деньги и кредит. – 2008. - №10. – С.71-72.

11. Красовская И. Денежные переводы Сбербанка России // Сберегательная газета Северного банка Сбербанка России. – 2007. - № 005 (014). – С.7.

12. Личный сейф // Сберегательная газета Северного банка Сбербанка России. – 2008. - № 002 (017). – С.4.

13. Терминалы самообслуживания // Сберегательная газета Северного банка Сбербанка России. – 2008. – № 001 (016). – С.6.

14. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Галина Щербакова. Москва: Вершина, 2007. – 464 с.: ил., табл.

15. Банковское дело: учебник / под.ред. Г.Н. Белоглазовой, А.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.: ил.

16. Банковское дело: учебник / под. ред. д-ра экон. наук, проф. Г.Г.Коробовой. – изд. с изм. – М.: Экономист, 2006. – 766 с.

17. Банковское дело: Учебник. – 2-е изд. перераб. и доп. / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2005. – 672 с.: ил.

18. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И.Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2006. – 768 с.

19. Банковское дело: базовые операции для клиентов: Учебник/ Под. ред. проф. А.М. Тавасиева. – М.: Финансы и статистика, 2005. – 416 с.: ил.

20. Банковское дело: дополнительные операции для клиентов: Учебное пособие / Под. ред. А.М. Тавасиева. – М.: Финансы и статистика, 2005. – 304 с.: ил.

21. Деньги, кредит, банки: учебник для студентов вузов, обучающихся по экономическим специальностям, по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова – 4-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2009. – 783 с.

22. Деньги, кредит, банки: учебник / колл. авт.; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2006. – 560 с.

23. Челноков В.А. Деньги, кредит, банки: Учеб. пособие. – М.: ЮНИТИ – ДАНА, 2005. – 366 с.

24. Каталог банковских продуктов и услуг для предприятий малого бизнеса и индивидуальный предпринимателей.

25. Справочник услуг Северного банка Сбербанка России для юридических лиц и индивидуальных предпринимателей.

26. Интернет - ресурс http://yas.yuna.ru/ - Ассистент-Словарь Проф

27. Интернет - ресурс http://polbu.ru/money_creditbanks/ - Библиотека «Полка букиниста»

28. Интернет - ресурс http://ru.wikipedia.org/wiki/ - Википедия – Свободная энциклопедия

29. Интернет - ресурс http://www.starservice.com.ua/posts/view/43 - Методика оценки качества банковских услуг

30. Интернет - ресурс http://www.fesb.ru/personal/payments/long-term-assignment - Оплата платежей по длительному поручению

31. Интернет - ресурс www.seb.sbrf.ru/natural – Северный банк Сбербанка России (Услуги физическим лицам)

32. Интернет - ресурс www.szbsbrf.ru – Северо-Западный банк Сбербанка России.

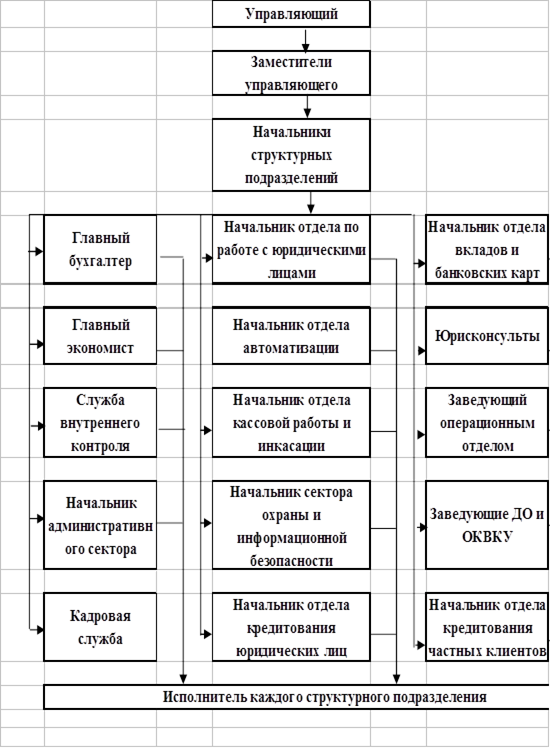

ПРИЛОЖЕНИЕ А

Структурная схема Ухтинского отделения № 4053 Северного банка Сбербанка России.

ПРИЛОЖЕНИЯ

Таблица №6 (доходы и расходы)

| Доходы

| 2005г.

| 2006г.

| 2007г.

| 2008г.

|

| 1. Процентные доходы в том числе: доля обших доходов

| 235574,5

| 313949,0

| 398888,0

| 444890,0

|

| 71,8

| 75,0

| 78,7

| 89,7

|

| 1.1 Доходы от выдачи кредита юридическим лицам и банкам

| 64157,7

| 61827,0

| 101030,0

| 81678,0

|

| Доля в процентных доходах

| 27,2

| 19,7

| 25,3

| 18,4

|

| 1.2 Доходы от выдачи кредитов физическим лицам

| 171414,2

| 252122,0

| 297858,0

| 363202,0

|

| Доля в процентных доходах

| 72,8

| 80,3

| 74,1

| 81,6

|

| 2 Непроцентные доходы, в том числе: доля обших доходов

| 92435,6

| 100642,0

| 132073,0

| 170164,0

|

| 28,2

| 24,3

| 24,0

| 21,0

|

| 2.1 Доходы по операциям в инвалюте доля в непроцентных доходов

| 4375,0

| 3086,0

| 5703,0

| 76555,0

|

| 4,7

| 3,1

| 3,8

| 4,5

|

| 2.2 Комисионные и прочие доходы: доля в непроцентных доходов

| 88078,6

| 97556,0

| 126370,0

| 162509,0

|

| 95,3

| 96.9

| 95,4

| 95,3

|

| Итого доходов В процентах к прошлому году В процентах к 2005г.

| 328010,1

| 414591,0

| 530961,0

| 615044,0

|

| 105,4

| 126,4

| 128,1

| 115,8

|

|

|

| 161,8

| 187,5

|

| Расходы

| 2005г.

| 2006г.

| 2007г.

| 2008г.

|

| 1. Процентные расходы в том числе: доля обших расходах

| 74578,4

| 85795,1

| 117644,0

| 136452,0

|

| 34,5

| 36,3

| 41,8

| 40,0

|

| 1.1 Проценты по счетам физических лиц доля в процентных расходах

| 71854,1

| 82352,3

| 113646,2

| 130643,0

|

| 96,3

| 96,0

| 95,0

| 95,3

|

| 1.2 Проценты по счетам юридических лиц доля в процентных расходах

| 2611,0

| 3185,4

| 3663,2

| 4505,0

|

| 3,5

| 3,7

| 3,1

| 3,0

|

| 1.3 Проценты по операциям с ценными бумагами доля в процентных расходах

| 122,1

| 257,4

| 334,6

| 1304,0

|

| 0,2

| 0,3

| 0,3

| 0,4

|

| Маржа абсолютная В процентах прошлому году В процентах к 2005г.

| 160996,1

| 228153,9

| 281244,0

| 308428,0

|

| 279,4

| 141,7

| 123,3

| 109,7

|

|

|

| 174,7

| 191,6

|

| 2 Непроцентные расходы в том числе: Доля в общих расходах

| 141338,5

| 150555,0

| 198795,0

| 203913,0

|

| 65.5

| 63,70

| 63,00

| 62,00

|

| 2.1 Расходы по операциям и инвалюте Доля в непроцентных расходах

| 192,90

| 210,70

| 235,00

| 307,00

|

| 0,10

| 0,10

| 0,10

| 0,10

|

| 2.2 Расходы на содержание аппарата: Доля в непроцентных расходах

| 63411,80

| 73555,60

| 107391,20

| 116251,00

|

| 44,90

| 48,90

| 46,70

| 49,60

|

| 2.3 Платежи в бюджет Доля в непроцентных расходах

| 5785,60

| 6769,20

| 9277,00

| 9864,00

|

| 4,10

| 4,50

| 4,20

| 4,70

|

| 2.4 Расходы по смете АХР Доля в непроцентных расходах

| 18440,00

| 22583,20

| 25765,20

| 32359,00

|

| 13,00

| 15,00

| 14,00

| 14,00

|

| 2.5 Прочие непроцентные расходы Доля в непроцентных расходах

| 53508,20

| 47436,30

| 56126,60

| 45132,00

|

| 37,90

| 31,50

| 28,10

| 29,70

|

| Итого расходов В процентах к прошлому году В процентах к 2005г.

| 215917,30

| 236350,00

| 316439,00

| 340365,00

|

| 81,3

| 109,50

| 133,80

| 107,60

|

|

|

| 148,50

| 157,60

|

| Прибыль(после уплаты налогов) В процентах к прошлому году В процентах к 2005г.

| 95345,40

| 150970,00

| 181700,00

| 245014,00

|

| 232,70

| 158,30

| 120,30

| 134,80

|

|

|

| 178,00

| 259,60

|

| Рентабельность общая(отношение чистой прибыли к общим расходам банка)

| 44,16

| 63,88

| 57,40

| 72,00

|

ВВЕДЕНИЕ

С переходом к системе рыночных отношений в банковском деле одной из актуальных становится проблема детального изучения роли и места банковских услуг в общей совокупности операций коммерческих банков, причин появления и развития новых услуг, а также их влияния на показатели доходности и ликвидности банков. Поиски ответов на эти вопросы будут способствовать развитию банковского дела в нашей стране, более полному удовлетворению потребностей субъектов экономики и государства в банковских услугах.

В последние годы отмечается динамичное развитие российского банковского сектора (растут активы банков, объем привлеченных вкладов, капитализация банковской системы). Одним из таких направлений в современных условиях может стать розничный банковский бизнес. Это вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг только формируется и имеет огромный потенциал роста. Во-вторых, сбережения населения являются важным источником ресурсов для банков. В-третьих, кредитование населения способствует росту потребительского спроса, который выступает одним из факторов экономического роста. Кроме того, расширение услуг населению позволяет диверсифицировать банковскую деятельность и снизить банковские риски в целом.

Таким образом, актуальность темы исследования обусловлена:

1. Важным социально-экономическим значением розничных услуг для банковской системы и общества;

2. Необходимостью совершенствования деятельности банков в сфере розничных услуг;

3. Недостаточностью комплексного исследования темы.

Тема является актуальной еще и потому, что для поддержания прибыльности деятельности банка и ее увеличения необходимо наращивать объемы предоставляемых банком услуг и совершенствовать уже имеющиеся.

Услуги, которые оказывают (производят) банки и принимают (потребляют) их клиенты, можно отнести к числу фундаментальных экономических ценностей современного общества. Без этих услуг хозяйственная жизнь общества немыслима, и она замирает, как только с оказанием или получением данных услуг происходят какие-либо сбои.

Целью дипломной работы является анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053 / 067 Ухтинского отделения № 4053 Северного банка Сбербанка России.

Для достижения поставленной цели предполагается решить следующие задачи:

1. Рассмотреть теоретические и методологические аспекты анализа услуг коммерческого банка, предоставляемых физическим лицам;

2. Дать краткую характеристику Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

3. Провести анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России;

4. Провести анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

5. Разработать и экономически обосновать предложения по усовершенствованию банковских услуг.

Объектом исследования настоящей дипломной работы является Ухтинское отделение № 4053 Северного банка Сбербанка России.

Предметом исследования являются услуги банка и финансовые показатели деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы.

Дипломная работа состоит из введения, трех глав основной части, выводов (заключения), списка литературы и приложений. Каждая глава соответствует задачам, поставленным в работе.

Во введении обоснована актуальность выбора темы, определены объект, предмет исследования, цель и соответствующие ей задачи, охарактеризованы источники информации.

В первой главе рассмотрены теоретические и методологические основы анализа услуг, предоставляемые коммерческим банком физическим лицам.

Во второй главе представлена краткая характеристика Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России и проведен анализ его финансовой деятельности за 2006-2008 годы.

В третьей главе проводится анализ перспектив и тенденций развития услуг коммерческих банков, предоставляемых физическим лицам, сделаны выводы и внесены предложения по внедрению новых экономически обоснованных видов банковских продуктов и услуг.

Информационной основой исследования являются законодательные и нормативные документы, действующие в Российской Федерации: Федеральный Закон от 02.12.1990 №395-1 (ред. от 28.02.2009) «О банках и банковской деятельности», Федеральный Закон от 10.07.2002 №86-ФЗ (ред. от 10.01.2009) «О Центральном банке Российской Федерации (Банке России)» (Принят ГД ФС РФ 27.06.2002), специальная учебная литература по исследуемой теме (О.И. Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова и другие), материалы периодической печати (журнал «Деньги и кредит», журнал «Хозяйство и право» и др.), справочная и энциклопедическая литература, а также интернет-ресурсы (www.szbsbrf.ru, http://ru.wikipedia.org/wiki/ и др.). Для выполнения работы также были использованы данные учета и отчетности Ухтинского отделения № 4053 Северного банка Сбербанка России.

В ходе исследования использовались общенаучные методы (анализ источниковой базы по исследуемой теме), обобщение и синтез точек зрения, представленных в источниковой базе, методы сравнений, комплексной оценки, наблюдение, обследование и аналитические процедуры.

Результаты исследования могут быть применены на практике.

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРЕДОСТАВЛЕНИЯ УСЛУГ ФИЗИЧЕСКИМ ЛИЦАМ КОММЕРЧЕСКИМ БАНКОМ