Несмотря на многочисленные различия в последовательности проведения реформ и конкретном прогрессе, достигнутом в отдельных отраслях, в процессе экономической трансформации в России и на Украине в 90-е годы имеются сходные тенденции и характерные черты. Все основные институциональные и системные реформы, связанные с переходом от командной экономики к рыночной, проводились медленно, непоследовательно, а иногда даже обращались вспять. Это относится, например, к темпам либерализации цен, политики обменного курса и торговли (как внутренней, так и внешней), реформам законодательства, созданию современной налоговой системы, рационализации социальных расходов, введению эффективной процедуры банкротства и ликвидации убыточных отраслей и видов деятельности. Не удалось серьезно демонополизировать и раздробить отраслевые структуры, унаследованные от прежней командной системы. Приватизация главным образом с использованием ваучерных схем почти полностью контролировалась работниками и управленческим персоналом предприятий ("инсайд ёрами"), что позволило выжить и продолжить свою управленческую деятельность большинству "красных директоров". Приватизационный процесс в России пошел дальше, чем на Украине. Россия также результативно начала денежную стадию приватизации. Однако это не помогло создать действительно конкурентоспособный частный сектор, работающий в соответствии с принципами рыночной экономики из-за недостаточной открытости и "прозрачности" приватизационного процесса, что привело к образованию огромных конгломератов, принадлежащих узкой прослойке финансовой олигархии, фактически контролирующей российскую экономику и политическую жизнь. То же относится к коммерческим банкам и другим финансовым учреждениям. Внешне их развитие выглядело весьма привлекательно, но в действительности российские банки не соблюдали элементарных критериев надежности и были высококоррумпированны-ми, больше напоминая азиатские, нежели западные, банки.

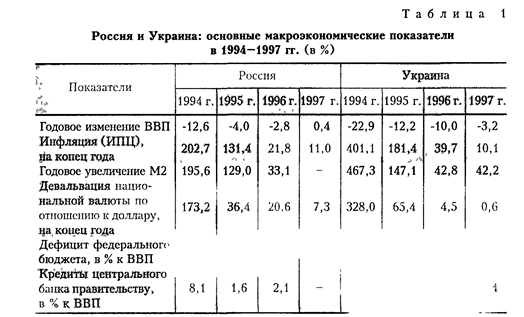

Что касается макроэкономической политики, то после нескольких провалившихся попыток преодолеть инфляцию в первой половине 90-х годов обе страны сумели добиться заметного прогресса в этой сфере. В России инфляция снизилась до уровня ниже 10% в месяц, а обменный курс стабилизировался в 1995 г., а на Украине - в 1996 г. В 1996-1997 гг. дезинфляционный процесс продолжался (см. табл. 1). В первой половине 1998 г. месячный уровень инфляции приближался к нулю. Стабилизационный процесс, казалось, получил сильную психологическую поддержку с введением в сентябре 1996 г. на Украине новой валюты - гривны и деноминацией российского рубля 1 января 1998 г. Более того, в России в 1997 г. и на Украине в первой половине 1998 г. стали заметны первые признаки экономического подъема.

Однако макроэкономической стабилизации в обеих странах недоставало одного крайне важного компонента - сбалансированного бюджета. Дефицит государственного бюджета не только оставался на высоком уровне, но фактически еще больше возрос за период относительной ценовой стабильности. Обе страны характеризовались также высоким скрытым дефицитом в форме бюджетных задолженностей. Разумеется, перманентный бюджетный кризис был в значительной степени обусловлен медленными темпами институциональных и структурных реформ.

Устойчиво низкая монетизация российской и украинской экономик, отражающая общее недоверие народа к правительству и его способности поддерживать стабильность обменного курса, серьезно ограничила возможности неинфляционного финансирования бюджетного дефицита. Приблизительно через год после начала крупномасштабных операций на рынке государственных облигаций (то есть в начале 1996 г. в России и в конце 1996 г. на Украине) потенциал внутреннего финансирования этих обязательств оказался практически исчерпан. Их доходность увеличилась до астрономического

Источник: Disinflation in Transition: 1993-1997. Internatio ^ und,

September 4, 1998; Growth Experience in Transition Economies. InU .ictary Fund, September 4, 1998.

уровня, сигнализируя об опасности дефолта4. Открытие рынка государственных ценных бумаг для инвесторов-нерезидентов и выход на рынок еврооблигаций дали российским и украинским властям дополнительный год для проведения необходимых фискальных реформ. Однако из-за отсутствия политического согласия момент был упущен. В то же время после частичной либерализации внешних финансовых потоков экономики обеих стран стали намного более уязвимыми перед изменяющимися тенденциями и настроениями на международных финансовых рынках.

В сентябре-октябре 1997 г. под влиянием азиатского кризиса и осознания того, что прогресс в бюджетно-налоговой и других сферах не достигнут, большинство инвесторов стали воспринимать Россию и Украину как потенциальных кандидатов в финансовые банкроты и начали изымать свои деньги из обеих стран. Это оказало сильное давление как на рынки казначейских обязательств, так и на валютные резервы их центральных банков. В течение десяти месяцев Центральный банк России (ЦБР) и Национальный банк Украины (НБУ) пытались защитить обменные курсы рубля и гривны путем интервенций на валютном рынке и повышения учетных ставок. Однако данные меры не были подкреплены фискальной адаптацией и микроэкономическими реформами из-за политической конфронтации между правительствами и парламентами обеих стран. Фактически НБУ и

4 В России в период кульминации президентской избирательной кампании (май-июнь 1996 г.) реальная годовая доходность ГКО-ОФЗ превышала 100%! После победы Б. Ельцина на выборах она снизилась, но все еще оставалась на относительно высоком уровне.

ЦБР провели стерилизацию оттока капитала путем повторного увеличения кредитования правительств, чтобы избежать немедленного дефолта на рынке государственных ценных бумаг5.

В такой ситуации на рынке несколько раз возникала паника, например, в мае 1998 г. В определенный момент резиденты-держатели отечественных денег присоединились к нерезидентам в их попытках освободиться от рублей и гривен и приобрести доллары или другую твердую валюту. Это в конечном счете привело к событиям 17 августа 1998 г.

Хотя предкризисные явления в России и на Украине были во многом схожи, тем не менее важно отметить отдельные специфические черты, которые могли повлиять на различия в масштабах и динамике финансовых кризисов и их инфляционных последствиях.

Во-первых, размер государственного долга (по отношению к ВВП) в России был приблизительно вдвое больше, чем на Украине. Частично это было обусловлено тем, что Россия стала правопреемницей активов и пассивов бывшего Советского Союза.

Во-вторых, размер дефицита государственного бюджета на Украине был немного меньше, чем в России (см. табл. 1).

В-третьих, общие проблемы с налоговой и финансовой дисциплиной в обеих странах дополнительно усугублялись в России очень запутанными принципами бюджетного федерализма.

В-четвертых, отраслевая структура внешней торговли обеих стран весьма различалась, что сыграло важную роль в предшествующий кризису период. Существенное падение мировых цен на нефть, природный газ'и многие другие сырьевые товары в конце 1997 - первой половине 1998 гг. нанесло ущерб российскому экспорту и условиям торговли. Украина как крупный импортер энергоносителей и основных сырьевых товаров получила возможность несколько улучшить условия своей торговли (особенно с Россией). Неодинаковая структура импорта (преобладание готовых потребительских товаров в российском импорте и полуфабрикатов - в украинском) сказалась на глубине инфляционного шока после девальвации их валют.

В-пятых, фондовый рынок в России был развит намного лучше, чем на Украине, где его роль была совсем незначительной. Отток капитала из России в октябре-ноябре 1997 г. фактически начался со "взрыва" спекулятивного "мыльного пузыря" на фондовом рынке.

В-шестых, украинские банки не занимались заемными операциями за рубежом и забалансовыми сделками с дериватами. По иронии судьбы, как и в случае с фондовым рынком, Украина получила определенную "премию" за задержку в развитии банковского сектора и его включении в международные финансовые рынки. В то же время, возможно, банковский надзор на Украине был лучше, чем в России.

В-седьмых, на Украине в отличие от России не было таких больших и политически влиятельных финансово-промышленных групп и других олигархических структур.

5 Как следует из данных таблицы 1, кредитование центральными банками правительств никогда не прекращалось, уменьшились лишь его масштабы с 1995 г. в России и с 1996 г. на Украине.

31

Развитие кризисной спирали в России и на Украине

Динамика российского кризиса. Летом 1998 г. практически полностью истощились валютные резервы ЦБР, в Государственной думе РФ застряли проекты реформы государственных финансов, обострились проблемы ликвидности в нескольких крупных коммерческих банках. 17 августа российские власти решили отказаться от попыток поддержать обменный курс рубля, объявили дефолт на рынке государственных ценных бумаг (ГКО-ОФЗ) и ввели мораторий на выплаты российских коммерческих банков по их внешним обязательствам. Два первых решения ускорили развитие глубокого кризиса в банковской сфере, поскольку российские банки были держателями крупных пакетов ГКО и деноминированных в долларах форвардных контрактов.

Валютный "коридор" был существенно расширен (до 6-9,5 руб. за 1 долл.). Однако по мере усиления рыночного давления поддерживать и новые рамки "коридора" оказалось невозможным. Чтобы предотвратить появление "черного" рынка валюты, ЦБР был вынужден сделать обменный курс более реальным. С начала сентября обменный курс рубля стал "плавающим" и опустился ниже 20 руб. за 1 долл.

Довольно неожиданно 15 сентября обменный курс рубля подскочил до 8,67 руб. за 1 долл. Это можно объяснить сговором между банками и ЦБР, в результате которого уменьшились обязательства банков по форвардным контрактам, которые заканчивались 15 сентября (хотя платежи по этим контрактам все равно были заморожены вследствие моратория). Незначительный оборот валютного рынка позволил легко провести эту манипуляцию - в кульминационную неделю ЦБР продал всего 300 млн. долл. После 15 сентября обменный курс быстро возвратился к уровню 16 руб. за 1 долл. Похожая операция, хотя и в меньших масштабах, была проведена перед 15 октября.

Вокруг отметки 16 руб. за 1 долл. курс колебался в течение более чем двух месяцев, что указывало на некоторый временный, постдевальвационный равновесный уровень. В начале октября 1998 г. были введены новые ограничения на торговлю: на утренних торгах экспортеры были обязаны продавать 50% своей валютной выручки, в то время как покупка валюты была разрешена только при наличии импортных контрактов, для выплат дивидендов и основных выплат по торговым кредитам, гарантированным иностранными правительствами. Импорт из-за девальвации рубля сократился, поэтому предложение валюты, как правило, превышало спрос, и ЦБР покупал излишки и позже продавал их на вечерних торгах. Неудивительно, что на утренних торгах рубль был устойчивее, хотя разница между утренним и вечерним курсами составляла обычно всего несколько процентов.

Разрушение рынка и вмешательство ЦБР в его работу лишь сгладили отрицательные последствия сильной паники на начальной стадии кризиса. Тем не менее меры, предпринятые ЦБР, были по своей природе недальновидными и способствовали возникновению проблем в будущем. Опыт показывает, что действие рыночных механизмов всегда рано или поздно приводит к равновесию. Несмотря на все официальные заявления и административные барьеры, было широко распространено мнение, что рубль и дальше будет падать. Объемы продаж валюты экспортерами оказались ограниченными. Официальные резервы стабилизировались на уровне 12-13 млрд. долл. (как и в августе 1998 г.). В ноябре 1998 г. обменный курс рубля снова стал снижаться.

Последствия кризиса на Украине. В условиях чрезмерного дефицита бюджета, который изначально финансировался главным образом путем привлечения иностранного капитала, отток краткосрочных иностранных инвестиций под влиянием кризиса в странах Юго-Восточной Азии в сентябре 1997 г. способствовал усилению дс-вальвационного давления. За восемь месяцев 1998 г. резервы иностранной валюты уменьшились с 2374 млн. до 900 млн. долл. В то же время финансирование не сократившегося бюджетного дефицита проводилось в основном Национальным банком Украины и частично отечественными коммерческими банками, которые активно участвовали в первичных аукционах государственных облигаций. Расширение внутреннего кредита путем финансирования бюджетного дефицита в условиях оттока капитала только усилило и без того высокие девальвационные ожидания. Постепенное ухудшение структуры активов НБУ (замещение иностранных активов внутренним кредитом) должно было привести к краху национальной валюты при недостатке валютных резервов для поддержания стабильного обменного курса.

Накануне российского кризиса официальный обменный курс составлял 2,14 гривны за 1 долл. (в начале 1998 г. - 1,96 гривны за 1 долл.). В то время НБУ проводил политику валютного "коридора" с границами 1,80-2,25 гривны за 1 долл., объявленного на весь 1998 год. События 17 августа в России дали начальный импульс дестабилизации гривны и валютного рынка на Украине. В результате немедленного усиления дсвальвациопных ожиданий и неравновесия на межбанковском рынке (межбанковский обменный курс был принудительно связан с официальным) НБУ за несколько дней девальвировал гривну до нижней границы "коридора". Учет-пая ставка была увеличена на 10 процентных пунктов, достигнув уровня 92%. НБУ обязал коммерческие банки ежедневно закрывать свои открытые валютные позиции и запретил предоплату импортных контрактов.

Однако НБУ не удалось сбалансировать рынок и в конце августа, когда уровень валютных резервов снизился до менее чем 800 млн. долл., он прекратил валютные интервенции. С начала сентября для сдерживания спроса на валюту и избежания неконтролируемой девальвации гривны были введены ограничения на свободный обмен валюты и принят ряд других жестких административных мер. НБУ запретил проведение валютных операций на межбанковском рынке, и единственным местом для их осуществления стала Украинская межбанковская валютная биржа (УМВБ). К тому же экспортеров обязали продавать 75% валютной выручки (через две недели эту долю снизили до 50%). Валютный курс в обменных пунктах не мог отличаться от официального больше, чем на 5% и один клиент не мог купить свыше 1000 долл. Кроме того, НБУ пытался уменьшить ликвидность банков, увеличив норму обязательного резервирования с 15 до 16,5%. Из состава обязательных резервов исключили денежную наличность в банках и государственные облигации.

5 сентября 1998 г. правительство и НБУ изменили границы валютного "коридора" до 2,5-3,5 гривны за 1 долл. Меры, принятые на ранних стадиях развития кризиса, позволили НБУ полностью контролировать валютный рынок. Чиновники НБУ проверяли все заявки на покупку иностранной валюты и отсеивали некоторые из них, чтобы уравновесить спрос и предложение валюты. Тем не менее с середины августа гривна постепенно, хотя и "под контролем", девальвировала на 60%.

Причины начальной "волны" инфляции

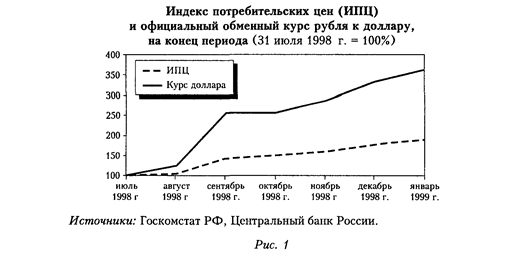

Влияние девальвации на цены в России. Начальная "волна" инфляции была обусловлена прямым воздействием девальвации рубля на цены, а также неуверенностью и пессимистическими ожиданиями, которые привели к увеличению спекулятивного спроса на товары. Обесценивание рубля повлияло на цены импортируемых товаров как прямо, так и косвенно, поскольку цены на некоторые произведенные в России товары тоже повысились. Тем не менее цены возросли не так значительно, как обменный курс, в результате чего покупательная способность доллара в августе-сентябре 1998 г. увеличилась приблизительно на 80% (см. рис. 1).

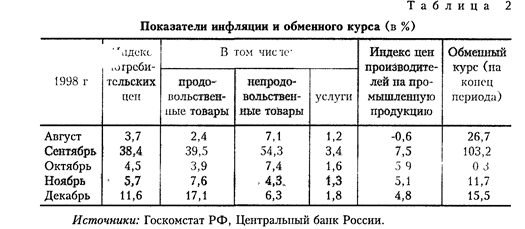

В таблице 2 приведены данные об изменении цен на разные категории товаров, включающие как отечественные, так и импортные. В потребительской "корзине" преобладают продовольственные товары, поэтому рост цен на них ближе всего к общему индексу инфляции, измеренному по ИПЦ. Россия сильно зависит от импортируемых продовольственных товаров: по оценкам, импорт состав-

ляет около половины всего их предложения. Самый высокий рост цен наблюдался на непродовольственные товары. Рост цен на услуги был относительно наименьшим. Индекс цен производителей далеко отстал от индекса розничных цен.

Чтобы понять прямую краткосрочную связь между девальвацией и ценами внутри страны, следует принять во внимание дополнительные факторы: прибыльность импорта и размеры запасов импортируемых товаров до девальвации. Нормы прибыли на импортируемые товары были, как правило, довольно высокими. По данным ЦБР, импортеры могли пережить по меньшей мере 40-процентную девальвацию рубля и при этом совсем не поднимать цены6. В преддверии кризиса пошлины на некоторые категории сельскохозяйственного импорта были снижены на 5-15%. Что же касается запасов импортируемых потребительских товаров, сделанных до 17 августа, то их должно было хватить до конца ноября. За товары, проданные в сентябре, очень редко платили по новому обменному кур-

6 Информационное агентство "Интерфакс", Финансовый отчет, 1998, т. VII, вып. 39 (355),2 октября.

су. С начала кризиса платежная система пребывала в хаотичном состоянии и по этой причине объемы импорта существенно снизились (в сентябре - на 45,4% по сравнению с августом). После кратковременного периода неопределенности в конце августа-начале сентября 1998 г. не наблюдалось случаев нехватки товаров. Таким образом, у импортеров, по-видимому, был некоторый простор для сглаживания влияния девальвации на цены.

Влияние инфляционных ожиданий и спекулятивного спроса на первоначальный скачок цен в России. У дверей банков появились очереди обозленных вкладчиков, рубль стремительно падал. В отсутствие правительства не было никакой определенности относительно будущей экономической политики. В этой ситуации ожидания усиления инфляции и дальнейшей девальвации рубля оказались высокими. Спекулятивный спрос как на товары, так и на доллары возрос, поскольку люди хотели застраховать себя от неизвестности и избавиться от обесценивающихся рублей.

В конце августа-начале сентября в магазинах возник дефицит товаров. Это объяснялось как ростом ажиотажного спроса, так и тем, что продавцы придерживали товары, опасаясь продать их слишком дешево до того, как установится среднесрочная равновесная цепа. В первую педелю сентября инфляция и паника на рынке достигли своего пика. После этого на рынке потребительских товаров вновь было обеспечено равновесие, хотя выбор сократился: многие импортные товары надолго исчезли с прилавков. По данным Института конъюнктуры аграрного рынка, население сделало 2-4 месячные запасы продуктов длительного хранения7.

В группе продовольственных товаров наибольший скачок цен наблюдался на продукты длительного хранения - как полностью импортируемые (чай, кофе), так и произведенные внутри страны (например, крупы и бобовые). Цены на непродовольственные товары, хранящиеся неограниченное время, росли еще быстрее, чем цены на продовольствие. Услуги вообще не поддаются хранению, поэтому незначительный рост цен на них отражает только инфляцию издержек, которая, вероятно, в полной мере проявится позднее.

Резкий рост цен прекратился в середине сентября, чему способствовал ряд факторов. Во-первых, спала "волна" спекулятивного спроса на товары, поскольку люди использовали имеющиеся свободные денежные ресурсы и уже заполнили все свои кладовки. В то же время органы власти многих регионов начали вводить ценовые "потолки", что могло улучшить официальные показатели инфляции.

Самое важное, по-видимому, то, что по мере роста цен номинальные доходы населения практически не изменились (по данным Госкомстата РФ, по сравнению с августом они возросли на 1,5%), а реальные доходы сократились (только в сентябре - почти на 38%). Это наложило жесткие ограничения на масштабы приемлемого для потребителей повышения уровня цен.

Влияние банковского кризиса на потребительский спрос и цены неоднозначно: с одной стороны, часть финансовых активов населения, хранившаяся на банковских счетах, была "заморожена" и, вероятно, утеряна, что уменьшило возможности расходовать деньги. С другой стороны, деньги, изъятые из банковской системы, были быстро обращены в валюту или товары.

Влияние девальвации национальной валюты на цены на Украине. На скорость ценовой адаптации после значительной девальвации национальной валюты непосредственно повлиял ряд факторов:

прежде всего это доля импортируемых товаров в потребительской "корзине", а также уровень индексации цен и их регулирования. Поведение потребителей, а конкретно эффект замещения, и влияние изменения уровня цен (в том числе относительных) на доходы населения также немаловажны.

Таблица 3

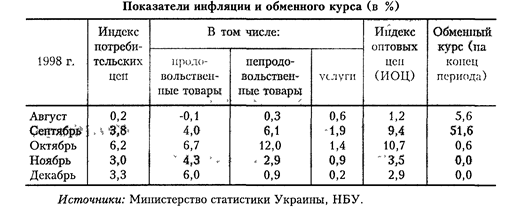

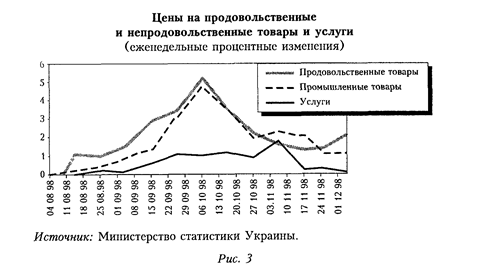

Обменный курс гривны снизился на 5,6% в августе 1998 г. и на 51,6% - в сентябре, оставаясь практически неизменным в последующие месяцы (см. табл. 3 и рис. 2). С сентября по ноябрь 1998 г. ИПЦ возрос приблизительно на 13,5%. Цены на продовольственные и непродовольственные товары увеличились соответственно на 15,7 и 22,3%. Темп их роста был выше всего в октябре. Цены на услуги в сентябре-октябре возросли на 4,3%, причем основной их рост пришелся на сентябрь - 1,9%.

Согласно официальной методике, индекс потребительских цен на Украине включает цены на продовольственные (52% "корзины" ИПЦ) и непродовольственные товары (22%), а также на услуги (26% "корзины" ИПЦ). В то же время 10% продовольственных и 45% промышленных товаров импортируются. Это значит, что гипотетическая 100-процентная девальвация могла бы привести к немедленному увеличению ИПЦ на 5% вследствие роста цен на продовольствие и еще на 10% в результате повышения цен на промышленные товары. Таким образом, почти 60-процентная девальвация должна была дать дополнительный скачок цен приблизительно на 10% (не принимая во внимание другие механизмы влияния девальвации на уровень цен). По данным О. Литвинова8, с сентября по ноябрь 1998 г. цены на импортируемые непродовольственные товары увеличились на 47%, что равнялось 85% величины девальвации гривны. Импортируемые продовольственные товары подорожали на 39%, что составило 70% величины девальвации гривны. Подобный эффект можно объяснить сокращением спроса на импортируемые товары (в особенности на продовольствие), что наложило ограничения на рост цен. Возможно, в связи со снижением спроса импортеры были вынуждены уменьшить норму прибыли. Более того, бартерные схемы, используемые в экспортно-импортных операциях, до некоторой степени могли способствовать тому, что цены какое-то время поддерживались на докризисном уровне.

Плата за жилье и коммунальные услуги составляет около 59% "корзины" услуг и приблизительно 18% "корзины" ИПЦ. В соответствии с решением Верховной рады Украины тарифы на эти услуги были "заморожены", в результате чего цены на услуги повысились незначительно (см. рис. 3), несмотря на то что они в большой мере зависели от цен на импортируемые ресурсы (главным образом природный газ). Это значит, что в будущем в этом секторе следует ожидать некоторого запаздывающего роста цен.

•Litvinov О. Measuring the CPI Behavior Following the Hryvna Depreciation and an Outlook for 1999. - Ukrainian Economic Trends, 1998, November.

С сентября по ноябрь 1998 г. индекс оптовых цен увеличился на 25,4%. Индексы цен в газовой промышленности, электроэнергетике и нефтеперерабатывающей промышленности возросли на 40-80%, так как в этих отраслях в потребляемом сырье очень высока доля импорта.

Согласно результатам ряда исследований9, коэффициент влияния девальвации на уровень цен в краткосрочном периоде составляет приблизительно 0,4 как для ИПЦ, так и для ИОЦ, в то время как в долгосрочной перспективе он ближе к 1. Как следует из данных таблицы 3, 60-процентная девальвация за три месяца привела к увеличению ИПЦ и ИОЦ соответственно на 13,5 и 25,4%. Это значит, что коэффициент для ИПЦ равен приблизительно 0,23, а для ИОЦ немного превышает ожидаемую величину - 0,42. Хотя долгосрочный эффект девальвации все еще неясен, росту инфляции в последующие несколько месяцев, скорее всего, будут способствовать возросшие издержки производителей.

Роль административного регулирования цен. Приведенный выше анализ носит чисто эмпирический характер и не учитывает административного регулирования цен. Согласно разным оценкам, от 20 до 30% цен на Украине регулируются главным образом на уровне местных органов власти. В то же время высокая монополизация и значительные размеры государственного сектора, составляющего около 70% украинской экономики, способствуют ускорению процесса корректировки цен.

Попытки использовать административные методы регулирования цен предпринимались и в России. Многие местные руководители восприняли финансовый кризис как возможность извлечь политическую выгоду и осуществили широко разрекламированные меры, направленные на замедление роста цен, особенно на основные продовольственные товары. Кроме "морального давления" на розничную торговлю (этот механизм трудно понять без глубокого знания местных связей и баланса сил), использовались такие формы регулирования, как:

- снижение местных налогов на торговлю и сборов на основные продовольственные товары;

- административные ограничения на прибыль предприятий (особенно в пищевой промышленности), установление максимальных норм прибыли;

- насильственное вытеснение посредников, сопровождаемое пропагандистской кампанией, направляющей против них общественное недовольство.

Административное регулирование цен и ограничения на нормы прибыли в розничной торговле запрещены федеральным законом (они разрешены только в отношении детского питания). Однако в зависимости от характера местных связей и баланса сил во многих областях практика отличалась от теории особенно там, где у власти были коммунисты. Известны случаи, когда такое регулирование временно прекращалось после вмешательства местного прокурора или областных анти-

9 См.: Antczak M., G6rski U. Op. cit.; результаты моделирования, проведенного в рамках Проекта макроэкономической политики на Украине, осуществляемого HIID и CASE.

монопольных органов, но затем вводилось снова в несколько иной форме. Подобные шаги вряд ли могли привести к чему-то другому, кроме возникновения "черного" рынка, усиления коррумпированности и т.п., но они, скорее всего, улучшили показатели инфляции в официальной отчетности, особенно если принять во внимание тот факт, что регулировались главным образом цены на основные продовольственные товары, удельный вес которых в потребительской "корзине" достаточно велик.