Важным элементом международных валютных отношений является валютный курс как измеритель стоимостного содержания валют.

Валютный курс - это не технический коэффициент пересчета, а «цена» денежной единицы данной страны, выраженная в иностранной валюте или международных валютных единицах (СДР, ЭКЮ).

Одним из наиболее важных понятий, используемых на валютном рынке, является понятие реального и номинального валютного курса.

Реальный валютный курс - отношение цен товаров двух стран, взятых в соответствующей валюте. Так,

er = Pn/Pf * en,

где er – реальный валютный курс;

Pn – цены на внутреннем рынке; Pf – цены на зарубежном рынке; en – номинальный валютный курс.

Номинальный валютный курс показывает обменный курс валют, действующий в настоящий момент времени, на валютном рынке страны.

Режим валютных курсов. Различают фиксированный и плавающий валютные курсы. В системе свободного плавания валютный курс формируется под воздействием рыночного спроса и предложения.

По способу фиксации валютный курс бывает: плавающий, фиксированный, смешанный.

Повышение курса национальной валюты по отношению к иностранным денежным единицам оказывает в принципе противоположное влияние на международные экономические отношения. Последствия колебаний валютного курса зависят от валютно-экономического и экспортного потенциалов страны, ее позиций в мировом хозяйстве.

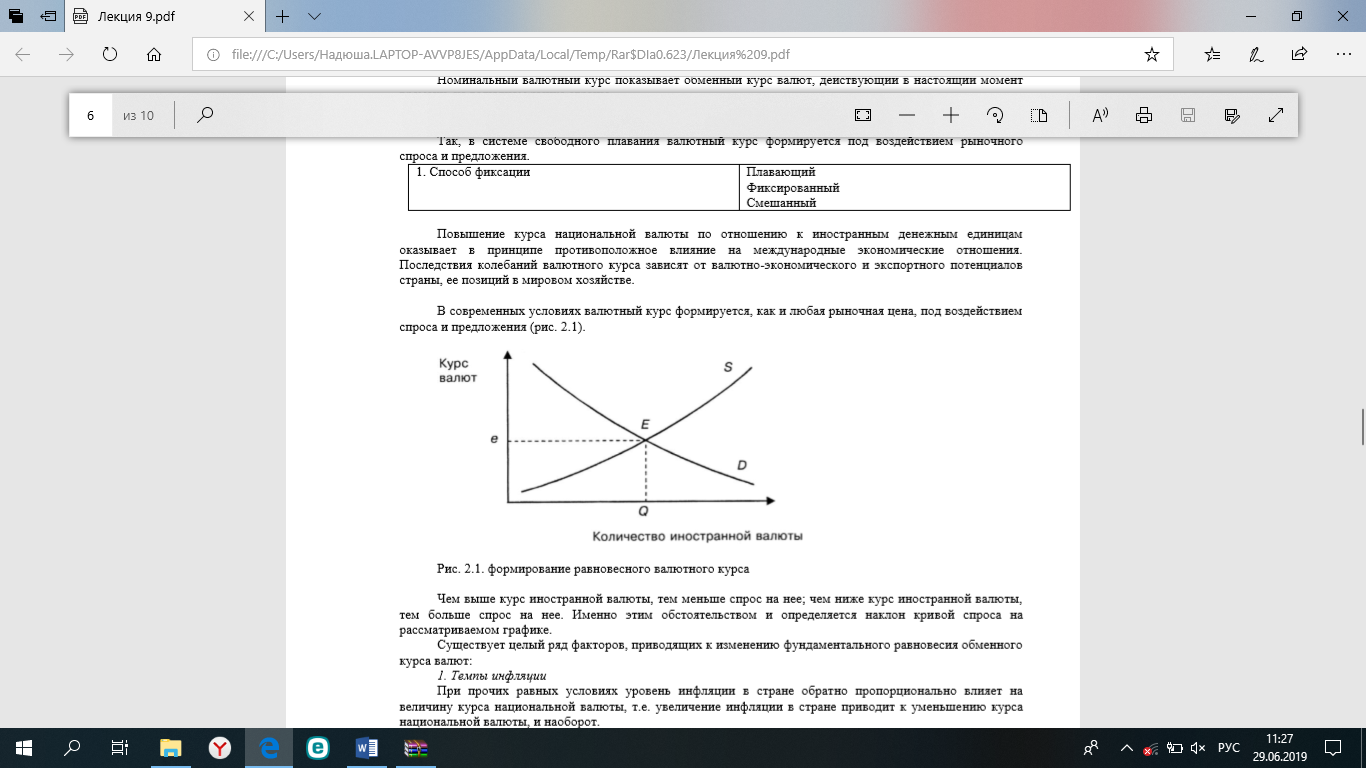

В современных условиях валютный курс формируется, как и любая рыночная цена, под воздействием спроса и предложения (рис. 2.1).

Чем выше курс иностранной валюты, тем меньше спрос на нее; чем ниже курс иностранной валюты, тем больше спрос на нее. Именно этим обстоятельством и определяется наклон кривой спроса на рассматриваемом графике.

Факторы, приводящие к изменению фундаментального равновесия обменного курса валют:

1. Темпы инфляции При прочих равных условиях уровень инфляции в стране обратно пропорционально влияет на величину курса национальной валюты, т.е. увеличение инфляции в стране приводит к уменьшению курса национальной валюты, и наоборот.

2. Влияние изменения процентных ставок на валютный курс. Изменение процентных ставок влияет на валютный курс двояко. С одной стороны, их номинальное увеличение внутри страны вызывает уменьшение спроса на национальную валюту, так как предпринимателям становится дорого брать кредит. Взяв же его, предприниматели увеличивают себестоимость своей продукции, что, в свою очередь, приводит к увеличению цен на товары внутри страны. Это сравнительно обесценивает национальную валюту по отношению к иностраной. С другой стороны, увеличение реальных процентных ставок (т.е. номинальных процентных ставок, скорректированных на темп инфляции) делает при прочих равных условиях размещение средств в этой стране для иностранцев более прибыльным. Именно поэтому в страну с более высокими реальными процентными ставками притекают капиталы, спрос на ее валюту увеличивается, и она дорожает.

3. Влияние платежного баланса на валютный курс. Платежный баланс непосредственно влияет на величину валютного курса. Так, активный платежный баланс способствует повышению курса национальной валюты, поскольку увеличивается спрос на нее со стороны иностранных дебиторов. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как отечественные должники стараются продать се за иностранную валюту для погашения своих внешних обязательств.

4. Национальный доход и валютный курс. Национальный доход не является независимой составляющей, которая может изменяться сама по себе. Однако в целом те факторы, которые заставляют изменяться национальный доход, имеют большое воздействие на валютный курс. Так, увеличение предложения продуктов повышает курс валюты, а увеличение внутреннего спроса снижает ее курс. В долгосрочном периоде более высокий национальный доход означает и более высокую стоимость валюты страны. Тенденция является обратной при рассмотрении краткосрочного интервала времени воздействия увеличивающегося дохода населения на величину валютного курса.

5. Конъюнктурные факторы изменения валютного курса

Данные факторы могут значительно изменять величину курса национальной валюты на краткосрочных интервалах времени. Так, общеэкономические ожидания относительно перспектив развития экономики, изменения бюджетного и внешнеторгового дефицитов непосредственно влияют на валютный курс. Кроме того, ожидания участников валютного рынка оказывают существенное влияние на величину валютного курса.

Регулирование величины валютного курса

Меры гос воздействия на величину валютного курса: валютные интервенции, дисконтная политика и протекционистские меры.

Валютные интервенции – операции ЦБ на валютных рынках по купле-продаже национальной денежной единицы против основных ведущих валют мира.

Протекционистские меры – это меры, направленные на защиту собственной экономики, в данном случае национальной валюты. К ним относятся, в первую очередь, валютные ограничения. Валютные ограничения – законодательное или административное запрещение, или регламентация операций резидентов и нерезидентов с валютой или другими валютными ценностями. Виды валютных ограничений: валютная блокада; запрет на свободную куплю-продажу иностранной валюты; регулирование международных платежей, движения капиталов, репатриации прибыли, движения золота и ценных бумаг; концентрация в руках государства иностранной валюты и других валютных ценностей. Манипулирование с валютным курсом может оказать существенное влияние на внешнеторговые операции в стране. Так, заниженный курс национальной валюты выгоден экспортерам, а завышенный курс удешевляет импорт. Государство достаточно часто манипулирует величиной валютного курса с целью изменения условий внешней торговли страны, используя такие методы валютного регулирования, как двойной валютный рынок, девальвация и ревальвация.

33. Международный кредит: сущность и основные формы.

Международный кредит - движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов.

Кредиторы и заемщики: банки, предприятия, государства, международные финансовые институты.

Условия международного кредита отражают его связь с экономическими законами рынка и используются для решения задач экономических агентов рынка и государства.

Функции международного кредита:

1. Перераспределение ссудного капитала между странами для обеспечения потребностей расширенного воспроизводства.

2. Экономия издержек обращения в сфере международных расчетов путем использования кредитных средств (тратт, векселей, чеков, переводов и др.), развития и ускорения безналичных платежей.

3. Ускорение концентрации и централизации капитала благодаря использованию иностранных кредитов.

4. Регулирование экономики.

Международный кредит играет двойную роль в развитии производства: положительную (непрерывность воспроизводства и его расширение, интернационализация производства и обмена, углубление международного разделения труда) и отрицательную (усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства; используется для укрепления позиций иностранных кредиторов в конкурентной борьбе).

Границы международного кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок.

Классификация форм кредита осуществляется по:

назначению: •коммерческие кредиты, обслуживающие международную торговлю товарами и услугами; • финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком; • промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг);

видам: • товарные (при экспорте товаров с отсрочкой платежа); • валютные (в денежной форме);

технике предоставления: • наличные кредиты, зачисляемые на счет заемщика; • акцептные в форме акцепта (согласия платить) тратты импортером или банком; • депозитные сертификаты; • облигационные займы, консорциональные кредиты и др.;

валюте займа: • международные кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны, либо в международных счетных валютных единицах (СДР, чаще в ЭКЮ);

срокам: • краткосрочные кредиты (от одного дня до одного года, иногда до восемнадцати месяцев); • среднесрочные (от одного года до пяти лет); • долгосрочные (свыше пяти лет).

обеспечению: • обеспеченные кредиты; • бланковые кредиты. Бланковый кредит выдается под обязательство (вексель) должника погасить его в срок.

В зависимости от категории кредитора различаются международные кредиты: • фирменные (частные) кредиты; • банковские кредиты; • брокерские кредиты; • правительственные кредиты; • смешанные кредиты, с участием частных предприятий (в том числе банков) и государства; • межгосударственные кредиты международных финансовых институтов. и банковским кредитами.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений.

Специфической формой кредитного обслуживания внешнеэкономических связей являются операции по лизингу, факторингу, форфетированию.

Лизинг - соглашение об аренде движимого и недвижимого имущества сроком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизингополучателем, а лизингодатель приобретает оборудование за свой счет. Срок лизинга короче срока физического износа оборудования. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк.

Факторинг - покупка специализированной финансовой компанией всех денежных требований экспортера к иностранному импортеру в размере до 70 - 90 % суммы контракта до наступления срока их оплаты; факторинговая компания кредитует экспортера на срок до 120 дней. Благодаря факторинговому обслуживанию экспортер имеет дело не с разрозненными иностранными импортерами, а с факторинговой компанией.

Форфетирование - покупка банком или форфетором на полный срок на заранее оговоренных условиях векселей (тратт), других финансовых документов. Тем самым экспортер передает форфетору коммерческие риски, связанные с неплатежеспособностью импортера. В результате продажи портфеля долговых требований упрощается структура баланса фирмы-экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы.

34. Понятие банковской системы, её элементы и типы.

Банковская система – совокупность различных банков в их взаимосвязи, существующих в той или иной стране в определенный исторический период.

Банковская система – не только состав банков, но и их взаимодействие.

Банковские системы используются для решения текущих и стратегических задач:

– обеспечение экономического роста;

– регулирование инфляции;

– регулирование платежного баланса.

Современная банковская (кредитно-банковская) система имеет сложную, многозвенную структуру.

Типы банковской системы

в зависимости от соподчиненности различных банков и выполняемых ими функций можно выделить 2 типа построения банковской системы:

1. Одноуровневая банковская система (централизованная); Характерна для стран со слабо развитыми экономическими структурами и административно-командными режимами управления. При такой структуре все банки и ЦБ выполняют аналогичные функции по кредитно-расчетному обслуживанию хозяйства. На практике ЦБ выполнял функции коммерческого банка и при этом выступал единым кредитно-расчетным центром. А все остальные банки выполняли свои операции в соответствии с директивами центрального банка.

2. Двухуровневая банковская система. Характерна для стран с развитой экономикой, при которой существует строгое разделение функций ЦБ и коммерческих банков. ЦБ находится на верхних уровнях системы.

Элементы банковской системы (структура): 1. Центральный банк, который служит центром банковской системы; 2. Коммерческие банки, которые являются основой банковской системы; 3. Учреждения банковской инфраструктуры, которые обеспечивают жизнедеятельность банковских институтов.

35. Развитие российской банковской системы

Корни российских банков уходят в эпоху Великого Новгорода (XII–.XVвв.). В то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. До 1861 г. банковская система России была представлена дворянскими банками и банкирскими фирмами. Первые кредитовали помещиков под залог их имений, вторые – промышленность и торговлю. Процветало ростовщичество, функционировали фондовые биржи.

После отмены крепостного права банковская система получила бурное развитие: был создан Государственный банк, возникли общества взаимного кредита. В 1914–1917 гг. кредитная система России включала: Государственный банк, коммерческие банки, общества взаимного кредита, городские общественные банки, учреждения ипотечного кредита, кредитную кооперацию, сберегательные кассы, ломбарды. Ведущая роль принадлежала Государственному банку и акционерным коммерческим банкам. Общества взаимного кредита и городские общественные банки осуществляли кредитование средней и мелкой торгово-промышленной буржуазии. В состав учреждений ипотечного кредита входили два государственных земельных банка (Крестьянский поземельный и Дворянский поземельный), 10 акционерных земельных банков, 36 губернских и городских кредитных обществ. Земельные банки предоставляли преимущественно долгосрочные кредиты помещикам и зажиточным крестьянам. Губернские и особенно городские кредитные общества выдавали ссуды под залог земли и городской недвижимости. Развитие кредитной кооперации в России было тесно связано с появлением кулачества. Сберегательные кассы, будучи государственными учреждениями, использовали вклады для вложения в государственные ценные бумаги. Деятельность ломбардов, выдававших ссуды под залог вещей, носила ростовщический характер. В 1914 г. действовало 115 фондовых бирж. Самой крупной была Петербургская.

В 1917 г. в результате национализации были конфискованы акционерные капиталы частных банков, которые перешли в государственную собственность, образовалась государственная монополия на банковское дело, произошло слияние бывших частных банков и Госбанка России в единый общегосударственный банк РСФСР, ликвидированы ипотечные банки и кредитные учреждения, обслуживающие среднюю и мелкую городскую буржуазию, запрещены операции с ценными бумагами. Кредитная кооперация не была национализирована. Исключение составил обслуживающий ее Московский народный (кооперативный) банк, который был национализирован, а его правление переизбрано в кооперативный отдел Центрального управления Народного банка РСФСР.

В результате национализации 1917г. в России сложилась банковская система, основанная на следующих принципах: государственная монополия на банковское дело (все кредитные учреждения принадлежали государству), слияние всех кредитных учреждений в единый общегосударственный банк, сосредоточение в банках всего денежного оборота страны.

До Октябрьской революции кредитная система России состояла из четырех уровней: центральный банк; система коммерческих и земельных банков; страховые компании; ряд специализированных институтов.

В период НЭПа вместе с развитием товарных отношений и рынка произошло частичное возрождение разрушенной в годы революции и гражданской войны кредитной системы. Однако она была представлена только двумя уровнями: Госбанком в качестве центрального банка и довольно разветвленной сетью акционерных коммерческих банков, кооперативных коммунальных банков, сельхозбанков, кредитной кооперации, обществами взаимного кредита, сберегательными кассами.

В 30-е годы произошла реорганизация кредитной системы, следствием которой стали ее чрезмерное укрепление и централизация. По существу остался лишь один уровень, включавший Госбанк, Строительный банк, Банк для внешней торговли. Такая структура кредитной системы отражала не столько объективные экономические потребности народного хозяйства, сколько политизацию экономики, выразившуюся в ускоренной индустриализации и насильственной коллективизации. Кредитная система «подгонялась» под политические амбициозные установки, лишенные в ряде случаев экономической основы. Результатом подобной реорганизации стало выхолащивание самого понятия кредитной системы (оно было заменено на понятие банковской системы) и сущности кредита. Банковская система была органически встроена в командно-административную модель управления, находилась в полном политическом и административном подчинении у правительства и прежде всего у министра финансов. Вместо разветвленной кредитной системы остались три банка и система сберкасс. За рамки кредитной системы была вынесена система страхования. Такие преобразования отразили ликвидацию рыночных отношений в широком смысле слова и переход на административную систему управления. Недостатки банковской системы до реформы 1987 г.: – отсутствие вексельного обращения; – выполнение банками по существу роли второго госбюджета; – списание долгов предприятий, особенно в сельском хозяйстве; – операции по перекредитованию всех сфер хозяйства; – потеря банковской специализации; – монополизм, обусловленный отсутствием у предприятий альтернативных источников кредита; – низкий уровень процентных ставок (не отражающий конъюнктуру экономики); – слабый контроль банков (на базе кредита) за деятельностью различных сфер экономики; – неконтролируемая эмиссия кредитных и банковских денег.

Современное развитие банковской системы в России разделяется на 3 этапа. 1. Реорганизация банковской системы в 1987 г. носила прежний административный характер. Монополию трех банков (Госбанк, Стройбанк, Внешторгбанк) сменила монополия (точнее олигополия) нескольких. В новую банковскую систему вошли: Госбанк, Агропромбанк, Промстройбанк, Жилсоцбанк, Сбербанк, Внешэкономбанк. Из них были вновь созданы только Агропромбанк и Жилсоцбанк, остальные оказались лишь реорганизованными и переименованными прежними банками. Реорганизация 1987 г. породила больше негативных, чем позитивных моментов: – банки продолжали базироваться на прежней единой форме собственности - государственной; – сохранился их монополизм, увеличилось лишь число монополистов; – реформа проводилась в отсутствии новых экономических механизмов; – не существовало выбора кредитного источника, поскольку сохранялось закрепление предприятий за банками; – продолжалось распределение кредитных ресурсов между клиентами по вертикали; – банки по-прежнему субсидировали предприятия и отрасли, скрывая низкую ликвидность; – не были созданы денежный рынок и торговля кредитными ресурсами; – произошло увеличение издержек на содержание банковского аппарата; – возникла «банковская война» за разделение текущих и ссудных счетов; – реорганизация не затронула деятельность страховых учреждений - важных кредитных источников. Представляется, что единственными позитивными моментами реформы стали упорядочение безналичных расчетов и сужение специализации банковской деятельности. Таким образом, реорганизация 1987 г. не приблизила структуру кредитной системы к потребностям нарождавшихся рыночных отношений, сохранив неэффективную одноуровневую систему. Возникла необходимость дальнейшей реформы кредитной системы и ее приближения к структуре западных стран.

2. В декабре 1990 приняты законы “О ЦБ” и “ О банках и банковской деят-сти”. Создана двухуровневая банковская система.

3. Современный этап. На территории бывшего СССР были созданы самостоятельные нац. двухуровневые банковские системы. Было принято решение о создании Межреспубликанского банка стран СНГ для координации денежной позиции, регулирования инфляции и т.д. В России в условиях перехода к рынку более логичной является банковская система, ориентированная не на один банк или несколько соподчиненных, а на оптимальное их количество и многообразие типов. В ее основе лежит следующее требование: удовлетворение потребностей клиентов и поддержание стабильности банковкой системы в целом. Единство банковской системы при этом не нарушается, т.к. в основе ее функционирования лежат единое банковское законодательство, нормативные акты ЦБ и единая гос. политика в области денежно-кредитного регулирования. Разделение банков на эмиссионные и деловые (коммерческие) не противоречит идеям нового экономического механизма в России. Банковская система, состоящая из ЦБ, организующего денежное обращение и не обслуживающего клиентов, за исключением банков, а также банков, кредитующих предприятия, организации и население, характерна для всех развитых стран с рыночной экономикой. ЦБ России выполняет функции эмиссионного центра, отвечает за поддержание стабильности банковской системы, осуществляет денежно-кредитное регулирование экономики, выполняет законотворческую функцию и функцию кредиторов последней инстанции (функцию банка банков). На втором уровне банковской системы развивают свою деятельность коммерческие банки.