Аудиторский риск включает в себя три составные части:

· внутрихозяйственный (неотъемлемый) риск (ВХР);

· риск средств контроля (РК);

· риск необнаружения (РН).

Внутрихозяйственный риск (неотъемлемый риск) выражает вероятность возникновения ошибки при сложившемся способе ведения финансово-хозяйственной деятельности до ее проверки системой внутрихозяйственного контроля.

Уровень внутрихозяйственного риска определяется на стадии планирования. При подготовке общего плана проверки аудитор должен оценить внутренние риски в отношении отдельных статей баланса и показателей бухгалтерской отчетности, а при подготовке программы аудита – внутренние риски в отношении конкретных счетов учета и однотипных групп хозяйственных операций.

При оценке внутреннего риска в отношении отдельных статей баланса следует учитывать следующие факторы:

1) условия и методы ведения производства;

2) месторасположения;

3) штаты и организация бизнеса;

4) доходы и планы оперативной деятельности;

5) имущество;

6) ликвидность и финансирование;

7) неожиданные убытки.

Существует несколько подходов к оценке внутрихозяйственного риска.

Первый – наиболее общий, когда оценка делается приблизительно, без конкретных цифровых расчетов. Данный подход включает:

Ø анализ ПЭСТ (политических, экономических, социальных и технологических факторов);

Ø анализ ДНВП (достоинств, недостатков, возможностей и неблагоприятных обстоятельств);

Ø анализ «пяти сил» рынка.

Второй подход более конкретен. На аудиторской фирме составляется тест-анкета, в которой рассматриваются как общая информация по фирме, так и информация о состоянии дел в отрасли и на предприятии.

В соответствии с третьим подходом оценка внутрихозяйственного риска производится на основе анкеты, в которой выявляется уровень каждого из рисков. Анкета заполняется по результатам опроса лиц, ответственных за составление бухгалтерской отчетности.

Все данные по уровню внутрихозяйственного риска собираются в итоговую таблицу по отрасли, и в результате определяется итоговый уровень внутрихозяйственного риска предприятия.

Существует несколько подходов к оценке риска средств контроля. Основное их сходство состоит в том, что они основаны на проведении тестирования. Различия сводятся к структуре, сути тестов и порядке их оценки.

В соответствии с первымподходом составляются соответствующие тесты оценки средств контроля, системы учета, процедур контроля по следующим позициям: управленческая философия и стиль управления; организационная структура экономического субъекта; распределение ответственности и полномочий; осуществляемая кадровая политика; порядок подготовки бухгалтерской отчетности для внешних пользователей; порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей. В конце теста по оценке среды контроля определяется общее количество ответов в абсолютном и относительном выражении. Тестирование может не проводиться, если аудитор изначально предполагает, что риск контроля неприемлемо высок вследствие неэффективности его системы.

Второй подход к оценке риска также подразумевает проведение тестирования. Данные тесты заполняются аудитором дважды: первый раз на этапе планирования, второй раз по окончании работы.

Риск необнаружения выражает вероятность того, что выполнение всех аудиторских процедур и соответствующий сбор доказательств не позволят обнаружить все ошибки, превышающие допустимую величину.

Существует обратная связь между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля:

- Высокие значения внутрихозяйственного риска и риска средств контроля обязывают аудитора организовать проверку так, чтобы снизить величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения;

- Низкие значения внутрихозяйственного риска и риска средств контроля позволяют аудитору допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общее значение аудиторского риска.

При расчете риска необнаружения аудитора обычно используют логический подход. С этой целью необходимо предпринять следующие действия:

Ø проанализировать типичные ошибки, которые могут возникнуть;

Ø определить процедуры контроля за бухгалтерским учетом и отчетностью, которые могли бы предотвратить либо обнаружить ошибки или злоупотребления; выяснить, применяются ли должным образом процедуры контроля;

Ø установить степень воздействия недостатков управления.

Первые две меры реализуются путем разработки тестов, анкет, проверочных листов, третья осуществляется на основе анализа информации, полученной в результате использования обобщающих материалов и их проверок на соответствие.

Общий аудиторский риск рассчитывается по формуле:

ОАР = ВР ∙ РК ∙ РН, где

ОАР — общий аудиторский риск;

ВР — внутренний риск (неотъемлемый риск);

РК — риск контроля;

РН — риск необнаружения.

Отсюда риск необнаружения определяется аудитором расчетным путем: РН = ОАР / ВР ∙ РК

Взаимосвязь между компонентами аудиторского риска

|

| Аудиторская организация оценивает риск средств контроля как:

|

| высокий

| средний

| низкий

|

| При этом уровень риска необнаружения, который можно допустить, будет:

|

| Аудиторская организация оценивает внутрихозяйственный риск как:

| высокий

| наинизший

| ниже среднего

| средний

|

| средний

| ниже среднего

| средний

| выше среднего

|

| низкий

| средний

| выше среднего

| наивысший

|

Варианты оценки аудиторского риска

| Значения элементов риска

| Риск

| Степень уверенности

|

| ВР

| РК

| РН при ОАР=0,05

|

| 1

| 2

| 3

| 4

| 5

|

| 0,5 - 0,6

| 0,3

| 0,33 – 0,28

| низкий

| высокая

|

| 0,8 – 0,9

| 0,6

| 0,10 – 0,09

| средний

| средняя

|

| 1,0

| 0,8

| 0,063

| высокий

| низкая

|

| 1,0

| 1,0

| 0,05

| тотальный

| отсутствует

|

Аудиторские доказательства

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

Аудитор должен выбрать и выполнить уместные в рамках конкретного задания аудиторские процедуры получения аудиторских доказательств, одновременно отвечающих следующим условиям:

а) надлежащий характер, т.е. качественная оценка аудиторских доказательств, которая характеризует уместность и надежность выводов, лежащих в основе формирования мнения о достоверности бухгалтерской отчетности;

б) достаточность, т.е. количественная оценка аудиторских доказательств, зависящая от аудиторской оценки риска существенного искажения бухгалтерской отчетности (чем выше риск, тем больше требуется доказательств), а также от качества таких доказательств (чем выше их качество, тем меньше требуется доказательств). Большое количество аудиторских доказательств само по себе не компенсирует их низкое качество.

К аудиторским доказательствам относятся:

а) документы и информация бухгалтерского учета аудируемого лица;

б) информация, полученная из других источников. В частности: информация, полученная в ходе предыдущего аудита (при условии, что аудитор убедился в отсутствии изменений после окончания предыдущего аудита, которые могли бы повлиять на применимость этой информации для целей текущего аудита); информация по результатам выполнения процедур внутреннего контроля качества аудитора, регулирующих порядок решения вопроса о принятии на обслуживание нового клиента или продолжении сотрудничества с уже существующим клиентом; информация, подготовленная физическим или юридическим лицом, оказывающим услуги по проведению экспертной оценки, не связанные с бухгалтерским учетом или аудитом, привлекаемым аудируемым лицом в процессе подготовки бухгалтерской отчетности.

Аудитор должен получить аудиторские доказательства, подтверждающие или не подтверждающие следующие предпосылки составления бухгалтерской отчетности (утверждений руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета):

а) предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни:

- возникновение - отраженные в учете хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат отражению в учете, отражены в нем;

- точность - суммы и прочие данные, относящиеся к отраженным в учете хозяйственным операциям, событиям и иным фактам хозяйственной деятельности, отражены надлежащим образом;

- отнесение к соответствующему периоду - хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде;

- классификация - хозяйственные операции, события и иные факты хозяйственной жизни отражены на соответствующих счетах бухгалтерского учета;

б) предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода:

- существование - отраженные в учете активы, обязательства и капитал фактически существуют;

- права и обязательства - аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица;

- полнота - все активы, обязательства и капитал, которые подлежат отражению в учете, отражены в нем;

- оценка и распределение - активы, обязательства и капитал включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно;

в) предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации:

- возникновение, права и обязательства - отраженные в бухгалтерской отчетности хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат включению в бухгалтерскую отчетность, включены в нее;

- классификация и понятность - финансовая информация представлена и описана правильно, а раскрываемые в ней хозяйственные операции, события и иные факты хозяйственной жизни отражены в понятной форме;

- точность и оценка - финансовая и прочая информация раскрыта достоверно и в надлежащих суммах.

Аудиторские доказательства аудитор должен получить путем выполнения процедур оценки рисков и дальнейших аудиторских процедур, которые состоят из:

- тестов средств контроля, выполняемых в соответствии с требованиями федеральных стандартов аудиторской деятельности или на основании профессионального суждения аудитора;

- процедур проверки по существу, включающих детальные тесты и аналитические процедуры проверки по существу.

Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры: запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры, либо сочетания их.

Инспектирование представляет собой проверку записей, документов и материальных активов. При этом считается, что в ходе инспектирования записей и документов аудиторы получают аудиторские доказательства различной степени надежности в зависимости от их характера и источника получения, а также от эффективности средств внутреннего контроля за процессом их обработки.

Наблюдение состоит в изучении процесса или процедур, выполняемых другими лицами. Так, например, аудитор может наблюдать за проведением подсчета товарно-материальных ценностей работниками аудируемой организации, за осуществлением контрольных процедур, правильность которых можно проверить только при непосредственном присутствии.

Документальные аудиторские доказательства включают в себя:

- документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них;

- документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица;

- документальные аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

Запрос направлен на получение информации от осведомленных лиц как в пределах, так и за пределами субъекта аудита. Запросы могут быть различными: от официальных письменных обращений, адресованных третьим сторонам, до неофициальных устных запросов, адресованных работникам субъекта аудита. Ответы на запросы обеспечат аудитора сведениями, которыми он ранее не располагал или которые подтвердят аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, подтверждение остатка средств на счете, величины дебиторской задолженности и т.д.).

Пересчет - проверка точности арифметических подсчетов в первичных документах и бухгалтерских записях либо проведение аудитором самостоятельных подсчетов или расчетов.

Аналитические процедуры состоят в изучении значимых показателей и тенденций, включая вытекающие из них взаимосвязи и отклонения, а также в выявлении причин возможных отклонений. Под аналитическими процедурами подразумевают исследование и оценку данных путем их сравнения с другой информацией, которая имеет отношение к объекту аудита. Их применяют в тех случаях, когда обнаруживается определенная взаимосвязь между отдельными показателями. К наиболее распространенным аналитическим процедурам относят общую проверку на достоверность, анализ тенденций, зависимостей, коэффициентов, проверку физического наличия, повторное проведение операций и др.

По источникам доказательства делятся на полученные

1) от аудируемого лица - внутренние;

2) из других источников - внешние.

По характеру различают следующие аудиторские доказательства:

1) визуальные - результаты осмотра, наблюдения;

2) документальные - информация, полученная из бумажных, электронных и других носителей;

3) устные - полученные при опросах персонала или в форме заявлений руководства.

Аудиторская выборка

Аудиторская выборка (выборочная проверка) - это применение аудиторских процедур менее чем ко всем (100%) элементам одной статьи отчетности (сальдо счетов) или группы однотипных операций (составляющих обороты по счетам) таким образом, чтобы на все элементы совокупности распространялась возможность быть отобранными. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

Требования к формированию аудиторской выборки установлены федеральным правилом (стандартом) РФ № 16 «Аудиторская выборка»

Аудиторская выборка производится на этапе планирования аудита. Выборка отражается в каждом аудиторском задании к плану аудита и подписывается руководителем проверки.

Аудитор делает точный расчет: сколько документов необходимо ему проверить, основываясь на генеральной совокупности всех представленных для проверки первичных документов. В процессе проверки процент выборки может быть изменен в большую сторону. Уменьшать количество выборки аудитор не имеет права.

Генеральная совокупность - это полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно.

Объем выборки - количество отбираемых для проверки элементов.

Элементы выборки - индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность. Например, однотипные первичные документы, отдельные записи в выписках из банковского счета, счета-фактуры по продажам, обороты по лицевым счетам дебиторов.

Стратификация - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками (например, со стоимостью).

Ошибка - это отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля), искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу).

Общая ошибка - степень отклонения от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля), суммарное искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу).

Аномальная ошибка - ошибка вследствие единичного случая, которая не может произойти повторно (за исключением некоторых случаев) и, таким образом, не является репрезентативной ошибкой с точки зрения данной генеральной совокупности.

Допустимая ошибка - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Уровень доверия - доверительная вероятность отсутствия ошибки в генеральной совокупности.

Риск, связанный с использованием аудиторской выборки возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Различают два типа рисков, связанных с использованием аудиторской выборки.

♦ Риск того, что аудитор:

- придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

- придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению.

♦ Риск того, что аудитор:

- придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

- придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны.

Обычно риск выборки устанавливают на уровне 5 -10%.

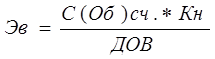

Объем аудиторской выборки (элементы выборки) рассчитывается по формуле:

где Эв - элементы выборки,

Кн – коэффициент неэффективности контроля,

ДОВ – допустимая ошибка выборки.

Основными методами отбора совокупности являются случайный, систематический, бессистемный методы и отбор элементов для проверки блоками.

Случайный отбор - для случайного отбора используется генератор случайных чисел (как программный продукт в электронно-вычислительной технике) или таблицы случайных чисел.

Систематический отбор - для систематического отбора число элементов в генеральной совокупности делится на объем отобранной совокупности так, чтобы обеспечить интервал выборки (например, равный 40), и после определения исходной точки в пределах первых 50 элементов затем отбирается каждый 40-й элемент выборки. Таким образом, размер шага можно определить по формуле:

I = N / п, где:

I - размер шага;

N - размер генеральной совокупности;

п - размер отобранной совокупности.

Отобранная совокупность носит более случайный характер, если исходная точка определяется путем использования генератора случайных чисел в компьютере или таблиц случайных чисел.

При систематическом отборе элементы отобранной совокупности внутри генеральной совокупности не должны быть структурированы таким образом, чтобы интервалы выборки соответствовали какой-то конкретной особенности структуры генеральной совокупности.

Бессистемный отбор - при бессистемном отборе отобранная совокупность формируется, не следуя какой-либо систематизации.

Несмотря на то, что систематизация не используется, аудитор, тем не менее, должен избегать какой-либо предвзятости или предсказуемости (например, не будет избегать каких-либо элементов, которые трудно обнаружить, или не будет всегда избирать или избегать избирать первые или последние бухгалтерские записи на данной странице) и постарается обеспечить, чтобы все статьи генеральной совокупности могли быть избраны.

Бессистемный отбор не применяется при использовании статистической выборки.

Отбор элементов для проверки блоками - существует практика отбора элементов для проверки блоками, то есть выбор смежных элементов генеральной совокупности (например, первичных документов какого-либо раздела учета, относящихся к одному конкретному месяцу).

Выбор блоком не является основным методом отбора совокупности и обычно не может применяться при отборе элементов для проверки в ходе аудита, поскольку большинство генеральных совокупностей структурировано таким образом, что последовательно расположенные элементы могут предположительно иметь сходные характеристики, которые при этом отличаются от характеристик иных элементов генеральной совокупности.

Хотя при некоторых обстоятельствах аудиторская процедура по проверке блока элементов может оказаться целесообразной, этот метод редко является надлежащим методом формирования отобранной совокупности, если аудитор рассчитывает сделать на основе отобранной совокупности значимые выводы обо всей генеральной совокупности.

Оформление результатов аудиторской проверки

По результатам проведенного аудита аудиторская организация и индивидуальный аудитор должны выразить в аудиторском заключении мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, сформированное на основе полученных аудиторских доказательств.

Аудиторское заключение должно содержать:

а) наименование "Аудиторское заключение";

б) указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

в) сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

г) сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов;

д) перечень (состав) бухгалтерской отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, при этом, если аудитору становится известно, что проаудированная бухгалтерская отчетность будет включена в документ, который содержит прочую информацию, например, в годовой отчет, аудитор может, если форма представления это позволяет, указать те страницы, на которых будет представлена проаудированная бухгалтерская отчетность;

е) распределение ответственности в отношении указанной бухгалтерской отчетности между аудируемым лицом и аудитором;

ж) сведения о работе, выполненной аудитором для выражения мнения (объем аудита);

з) мнение аудитора с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность бухгалтерской отчетности;

и) подпись аудитора;

к) дату аудиторского заключения.

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности.

Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности.

Немодифицированное мнение формулируется в аудиторском заключении следующим образом: "бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение (аудируемого лица) по состоянию на (отчетная дата), результаты (его) финансово-хозяйственной деятельности и движение денежных средств за (отчетный год) год в соответствии с установленными правилами составления бухгалтерской отчетности".

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

а) на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит существенные искажения;

б) он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения.

Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить это обстоятельство с руководством аудируемого лица и в зависимости от требований правил отчетности и от принятых руководством аудируемого лица решений должен определить, есть ли необходимость модифицировать мнение в аудиторском заключении.

Модифицированное мнение может быть выражено аудиторской организацией или индивидуальным аудитором в следующих формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения.

Аудитор должен выразить мнение с оговоркой в том случае, если:

а) аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не затронет большинство значимых элементов бухгалтерской (финансовой) отчетности;

б) у аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным для бухгалтерской отчетности, но не всеобъемлющим.

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является одновременно существенным и всеобъемлющим для бухгалтерской отчетности.

Аудитор должен отказаться от выражения мнения в том случае, когда у него отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, но он приходит к выводу, что возможное влияние необнаруженных искажений может быть одновременно существенным и всеобъемлющим для бухгалтерской отчетности.

Отказ от выражения мнения имеет место в случаях, связанных с множественными фактами неопределенности, когда аудитор приходит к выводу, что, несмотря на полученные им достаточные надлежащие аудиторские доказательства в отношении каждого по отдельности факта неопределенности он не может выразить мнение о достоверности бухгалтерской отчетности в целом в связи с возможным наличием взаимосвязи между разными фактами неопределенности и их возможным суммарным влиянием на бухгалтерскую отчетность.

В случае, когда аудитор модифицирует свое мнение, он должен в дополнение к обязательным элементам включить в аудиторское заключение отдельную часть с описанием обстоятельств, явившихся основанием для выражения модифицированного мнения (специальная часть).

Специальная часть размещается непосредственно перед частью, содержащей мнение аудитора. В зависимости от формы модифицированного мнения специальная часть именуется: "Основание для выражения мнения с оговоркой", "Основание для выражения отрицательного мнения", "Основание для отказа от выражения мнения".

Если аудитор выражает отрицательное мнение или отказывается от выражения мнения, то он должен описать в специальной части иные ставшие ему известными обстоятельства, которые могли бы потребовать модифицирования мнения, а также их влияние на бухгалтерскую отчетность.

В зависимости от формы модифицированного мнения часть аудиторского заключения, содержащая мнение аудитора, именуется: "Мнение с оговоркой", "Отрицательное мнение", "Отказ от выражения мнения".