В нашем примере момент признания выручки для бухгалтерского и налогового учета принят по начислению (по отгрузке). Это значит, что выручка для бухгалтерского учета признается в момент отгрузки товаров; выручка для налогового учета также признается в момент отгрузки товаров.

Необходимо помнить, что выручка для бухгалтерского учета всегда признается по начислению, а выручка для налогового учета может приниматься как по начислению (по отгрузке), так и по кассовому методу (по оплате). А это значит, что налоги с прибыли в бюджет будем начислять в зависимости от момента признания выручки для налогового учета, а НДС – по начислению (с 2006 г.).

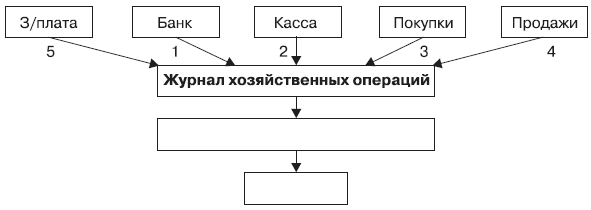

Представим, что после обработки первичной документации у нас сформировалось 5 папок:

• «Банк»;

• «Касса»;

• «Покупки»;

• «Продажи»;

• «Заработная плата».

Теперь вам предстоит занести все операции из первичной документации в журнал хозяйственных операций. На этой стадии вы уже будете работать как главный бухгалтер, т. е. вы должны как каждый главный бухгалтер фирмы:

1. Уметь пользоваться планом счетов бухгалтерского учета.

2. Четко представлять и всегда помнить учетную политику организации.

3. Знать, что в конце месяца предстоит:

• рассчитать выручку;

• выделить НДС с выручки, разобраться с бюджетом по НДС;

• списать затраты на себестоимость;

• определить прибыль от основной деятельности и от прочих доходов и расходов;

• в конце квартала рассчитать налог на имущество, налог на прибыль, определить чистую прибыль в распоряжении предприятия;

• в конце года начислить дивиденды, удержать налог на дивиденды, закрыть счета продаж и счета прочих доходов и расходов.

Следует всегда помнить: если организация является плательщиком НДС, то наряду с обычной бухгалтерской проводкой будет всегда проводка по НДС.

Теперь, вооружившись всеми этими знаниями, приступим к заполнению журнала хозяйственных операций. Будем заносить операции в следующей последовательности:

• банк;

• касса;

• покупки;

• продажи;

• заработная плата.

Занесем в журнал все операции из папки «Банк»:

Занесем в журнал все операции из папки «Касса»:

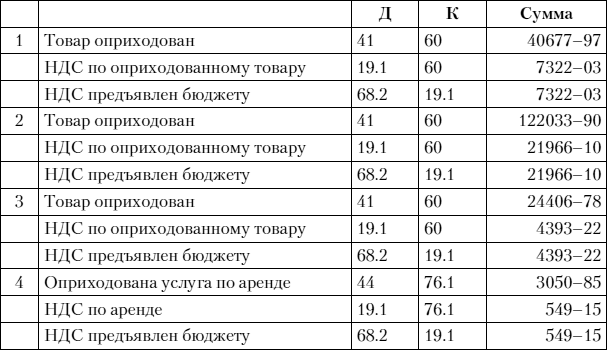

Занесем в журнал все операции из папки «Покупки»:

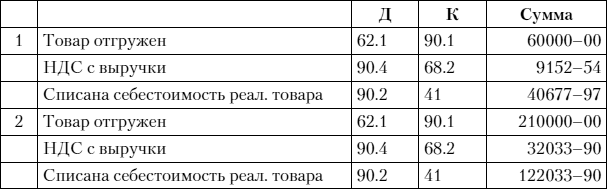

Занесем в журнал все операции из папки «Продажи»:

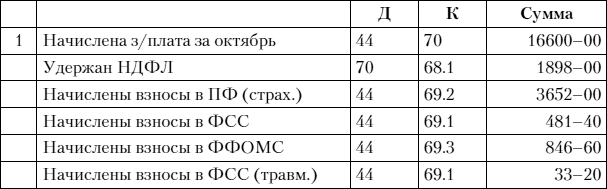

Занесем в журнал все операции из папки «Заработная плата»:

Занесем в журнал расчеты по начислению амортизации основных средств:

Подведем итоги месяца и занесем расчеты в журнал «Итоги»:

В конце квартала рассчитаем налог на имущество и налог на прибыль:

В конце года, после составления годового баланса («32 декабря»), проведем закрытие счетов 90, 91, 99:

В конце года можно также начислить дивиденды на основании протокола собрания учредителей (в ЗАО – по итогу квартала):

Обратите внимание на то, как работают счета 90 «Продажи» и 91 «Прочие доходы и расходы»!

Счет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Итак, в конце каждого месяца мы подводим итоги деятельности и определяем финансовый результат (прибыль или убыток) от основной деятельности (счет 90.9) и результат от прочих доходов и расходов (счет 91.9). Вся полученная за текущий месяц прибыль (убыток) собирается на счете 99.1.

В конце года мы можем использовать полученную прибыль на дивиденды, на формирование фондов и т. д., а оставшуюся нераспределенную прибыль года при реформации баланса (закрытии счетов) относим на прибыль прошлых лет (счет 84).