Данная концепция состоит в том, что денежные средства имеют стоимость, которая определяется временным фактором, т. е. ресурсы, имеющиеся в распоряжении сегодня, стоят больше, чем те же ресурсы, получаемые через некоторый (существенный) промежуток времени. Концепция стоимости денежных средств затрагивает широкий круг деловых решений, связанных с инвестированием. Понимание данной концепции во многом определяет эффективность принимаемых решений. Временное предпочтение в распоряжении денежными средствами определяется следующим. Текущее распоряжение ресурсами позволяет предпринимать действия, которые с течением времени приведут к росту будущего дохода. Исходя из этого, стоимость денежных средств характеризуется возможностью получить дополнительный доход. Чем больше возможная величина дохода, тем выше стоимость денежных средств. Таким образом, стоимость денежных средств определяется упущенной возможностью получить доход в случае наилучшего варианта их размещения.

Концепция различной временной стоимости денежных потоков обычно исходит из того постулата, что:

- денежные средства подвержены негативному воздействию инфляции, т.к. происходит изменение цен на материально-технические ресурсы, изменяются процентные ставки по кредитам, растет стоимость рабочей силы и т.д.;

- происходит повышение факторов риска и неопределенности, которые всегда присутствуют при реализации долгосрочных строительных проектов. Следовательно, возрастают риски невозврата инвестиций и потери вложенных средств. Ведь чем выше срок реализации проекта, тем больше риски, а отсюда ниже рентабельность проекта;

- деньги способны приносить доход при вложении их в другие инвестиционные проекты.

Все эти факторы породили необходимость использования специальных методов оценки инвестиционных проектов с целью получения достоверной информации о доходах и расходах проекта и принятия правильных решений. Достоверность достигается путем определения будущей стоимости первоначальных инвестиций и потенциальных доходов от проекта (операция наращения). Или путем оценки будущих инвестиций и доходов с позиции их текущей («сегодняшней») стоимости (операция дисконтирования).

В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег. Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций. Настоящая стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования будущей стоимости, который (процесс) представляет собой операцию обратную наращению.

8. Методы оценки, опирающиеся на сравнительный подход. Алгоритм действий по подготовке информации, выбор аналогов. Анализ и подготовка ценовой информации. Методы прямого сравнения и статистического моделирования цены.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся неточными, а иногда и невозможными. Тем не менее, именно методы сравнительного подхода дают представление о действительно рыночной стоимости объекта.

Состав информации для оценки рыночной стоимости объекта оценки сравнительным подходом достаточно разносторонний, однако его можно разбить на три основных блока:

1) данные о физических и экономических характеристиках объекта оценки и его окружения;

2) данные о физических и экономических характеристиках объектов-аналогов и их окружения;

3) рыночная или ценовая информация об объектах-аналогах.

Ценовая информация - это данные о цене заключенных сделок, а также ценах спроса и предложения на сопоставимые объекты оценки. Наиболее надежной является фактическая цена сделки, тем не менее, цена, устанавливаемая продавцом и покупателем на начальном этапе, т. е. до совершения сделки, может использоваться оценщиками при условии ее корректировки на коэффициент, учитывающий изменение цены в процессе торга между продавцом и покупателем. Дальнейшее использование ценовой информации требует учета таких факторов, как условия финансирования сделки, объем передаваемых прав и ограничений на объект, типичность мотивации сделки и дата ее совершения.

Данные о физических и экономических характеристиках оцениваемого объекта оценки, объектов-аналогов и их окружения представлены информацией о местоположении объекта оценки, физическом состоянии, соответствии функциональных параметров рыночным требованиям, а также экономическими параметрами. Источниками получения такой информации являются продавцы, покупатели, регистрационная палата, налоговые органы, электронные и печатные периодические издания, риэлторские и нотариальные конторы и банки. Большая часть информации содержится в электронных и печатных источниках, однако полученная при личных контактах и интервью с продавцами и покупателями, непосредственном знакомстве с документацией по объекту является наиболее ценной. Собранная информация нуждается в перепроверке и тщательном анализе. Процесс дальнейшего использования ценовой информации требует понимания инвестиционной мотивации покупателя. Например, приобретаемый объект может иметь для покупателя особые предпочтения в местоположении, так как позволяет расширить границы уже имеющегося участка. Либо ценность объекта оценки заключалась непосредственно в земельном участке, так как физическое состояние расположенных на нем зданий не позволяло их эффективно использовать, а представляло, по сути, наличие права на застройку и т. д. В таком случае можно говорить о нетипичности действий продавца и покупателя и идентификации цены сделки не как рыночной, а как инвестиционной. Полученная информация должна быть перепроверена и ее точность подтверждена другими источниками прямо или косвенно. Например, если информация о доходах объекта вызывает сомнения, то ее соответствие можно определить на основе анализа аналогичных показателей по сходным объектам оценки, причем в данном случае наличие ценовой информации не обязательно.

Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик должен обосновать отказ от использования других единиц сравнения, принятых при проведении оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов.

Пояснения: Элементы сравнения -это параметры объектов и обстоятельства конкретных сделок, формирующих цену с учетом региональных особенностей и экономической составляющей функционирования рынка. Обычно рассматриваются следующие элементы сравнения, охватывающие наиболее существенные факторы стоимости:

1) передаваемые права собственности и ограничения на недвижимость;

2) условия финансирования;

3) условия продажи;

4) время продажи;

5) местоположение;

6) физические характеристики;

7) экономические характеристики;

8) отклонение от целевого использования;

9) наличие движимого имущества.

Единицы сравнения. Анализ сделок по сопоставимым объектам обеспечивает оценщика информацией о цене аналога в целом. Эти данные могут использоваться только в том случае, если размеры аналога идентичны размерам оцениваемого объекта. На практике они обычно не совпадают. В таком случае оценщик должен оперировать ценой единицы сравнения, которой может быть либо физическая единица (цена единицы площади), либо экономическая (цена приносящей доход единицы).

Выбор единицы сравнения зависит от вида оцениваемой недвижимости. При оценке земельных участков обычно используются цены единиц сравнения земли

цена за 1 га;

цена за сотку;

цена за 1 фронтальный метр

цена за 1 м2.

При оценке земельных участков обычно используются цены единиц сравнения застроенных участков

цена за 1 м2 общей площади;

цена за 1 м2 площади, предназначенной для сдачи в аренду;

цена за 1 м3.

В некоторых случаях в качестве единицы сравнения следует использовать формирующие доход модули

номер (при оценке мотелей и гостиниц);

посадочное место (при оценке кафе, ресторанов, кинотеатров);

машиноместо (при оценке парковок, станций техобслуживания автомобилей и т. д.).

Метод прямого сравнения

1. Изучение рынка и выбор аналогов.

2. Сбор информации по каждому отобранному аналогу о дате и условиях сделки, физических характеристик, местоположении и других условиях сделки.

3. Корректировка цен сопоставимых объектов в соответствии с имеющимися различиями между ними и оцениваемым объектом. При этом поправки вносятся таким образом, чтобы определить, какова бала бы цена сопоставимых объектов, обладай они теми же характеристиками, что и оцениваемый объект.

4. Анализ приведенных цен сопоставимых объектов и вывод о величине рыночной стоимости или диапазоне, в котором она наиболее вероятно будет находиться.

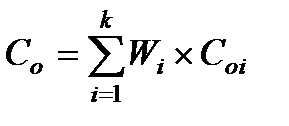

Математическую модель оценки объекта недвижимости с использованием метода рыночных сравнений может быть представлена в виде следующей формулы:

, где

, где

k – количество аналогов,

Сo – оценка рыночной стоимости объекта оценки,

Coi – оценка рыночной стоимости объекта оценки с использованием информации о цене i–го аналога,

Wi – вклад i-го аналога в стоимость объекта оценки ( )

)

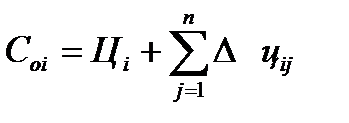

Оценка рыночной стоимости объекта оценки с использованием информации о цене i–го аналога может быть записана следующим образом:

, где

, где

Цi – цена i-го аналога,

n – количество ценообразующих факторов,

Δцij – корректировка цены i-го аналога по j-му ценообразующему фактору.

Корректировка цены i-го аналога по j-му ценообразующему фактору оценивается по вкладу этого фактора в стоимость объекта оценки. Оценка по вкладу основана на том, сколько рынок заплатит за присутствие того или иного фактора в объекте.

Метод статистического моделирования цены

1. Изучение рынка и выбор совокупности однородных объектов.

2. Выбор ценообразующего параметра (параметров).

3. Определение математической модели зависимости цены от выбранного параметра (параметров).

4. Расчет рыночной стоимости оцениваемого объекта

В зависимости от выбранной математической модели различают методы:

Ä расчет по удельным ценовым показателям;

Ä расчет по корреляционно- регрессионным моделям;

Ä расчет по экспертным оценкам.