В практических исследованиях о тесноте корреляционной зависимости между рассматриваемыми переменными судят фактически не по величине генерального коэффициента корреляции ρ (который обычно неизвестен), а по величине его выборочного аналога r. Так как r вычисляется по значениям переменных, случайно попавшим в выборку из генеральной совокупности, то в отличие от параметра ρ параметр r — величина случайная.

Пусть вычисленное значение r = 0. Возникает вопрос, объясняется ли это действительно существующей линейной корреляционной связью между переменными X и Y в генеральной совокупности или является следствием случайности отбора переменных в выборку (т.е. при другом отборе возможно, например, r = 0 или изменение знака r).

Обычно в этих случаях проверяется гипотеза H0: об отсутствии линейной корреляционной связи между переменными в генеральной совокупности, т.е. H0: ρ = 0. При справедливости этой гипотезы статистика

имеет t-распределение Стьюдента с k = n—2 степенями свободы. Поэтому гипотеза H0 отвергается, т.е. выборочный коэффициент корреляции r значимо (существенно) отличается от нуля, если

где t1-a;k — табличное значение t-критерия Стьюдента, определенное на уровне значимости α при числе степеней свободы k = n-2.

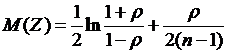

Для значимого коэффициента корреляции r целесообразно найти доверительный интервал (интервальную оценку), который с заданной надежностью γ = 1 - α содержит (точнее, «накрывает») неизвестный генеральный коэффициент корреляции ρ. Для построения такого интервала необходимо знать выборочное распределение коэффициента корреляции r, которое при ρ = 0 несимметрично и очень медленно (с ростом п) сходится к нормальному распределению. Поэтому прибегают к специально подобранным функциям от r, которые сходятся к хорошо изученным распределениям. Чаще всего для подбора функции применяют Z-преобразование Фишера.  . (45)

. (45)

Распределение уже при небольших п является приближенно нормальным с математическим ожиданием

(46)

(46)

дисперсией  (47)

(47)

Поэтому вначале строят доверительный интервал для М{z):

где t1-α — нормированное отклонение z, определяемое с помощью функции Лапласа:

При определении границ доверительного интервала для ρ, т.е. для перехода от zк ρ, существует специальная таблица. При ее отсутствии переход может быть осуществлен по формуле:

где th z— гиперболический тангенс z.

Если коэффициент корреляции значим, то коэффициенты регрессии bух и bху также значимо отличаются от нуля, а интервальные оценки для соответствующих генеральных коэффициентов регрессии βyx и βxy могут быть получены по формулам, основанным на том, что статистики (byx-βxy)/Sbyx, (bxy-βyx)\Sbxy имеют t-распределение Стьюдента с (n—2) степенями свободы:

(51)

(51)

(52)

(52)