Главное предназначение финансов. коэфф-в – это экспертная оценка и профес. диагностика финанс. состояния организации.

Группы финанс. коэффициентов:1.Коэф. платежеспособности (ликвидности). 2.Коэф. финансовой устойчивости. 3.Коэф. рентабельности (эффективности).4. Коэф. деловой активности.5. Коэф. рыночной активности.

Коэффициенты платежеспособности (ликвидности)

Для оценки платежеспособности п/п используются следующие показатели: собственные оборотные средства; коэф-т абсолютной ликвидности; коэф-т быстрой ликвидности; коэф-т текущей ликвидности; коэф- т покрытия запасов.

Данные для расчета показателей берутся на определенную дату или средние. Наличие СОС придает п/п большую фин. независимость при замедлении оборачиваемости активов  ,; ОА-основ. активы, КО-краткосроч. обяз-ва.

,; ОА-основ. активы, КО-краткосроч. обяз-ва.

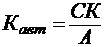

Коэффициент абсолютной ликвидности показывает, какая часть КО-краткосроч. м.б. при необходимости погашена немедленно за счет имеющихся денежных средств и их эквивалентов – краткосрочных финансовых вложений.

не ниже 0,2, однако отеч. опыт показывает, что практически

не ниже 0,2, однако отеч. опыт показывает, что практически  колеблется в пределах от 0,05 до 0,1.

колеблется в пределах от 0,05 до 0,1.

Коэффициент быстрой ликвидности показывает, в какой степени текущие обяз-ва м.б. удовлетворены за счет высоколиквидных активов:  ,где

,где  – дебиторская задолж-ть на определенную дату за исключением сомнительной. Значение не менее 1; в Российской практике – норматив 0,7-0,8.

– дебиторская задолж-ть на определенную дату за исключением сомнительной. Значение не менее 1; в Российской практике – норматив 0,7-0,8.

Коэффициент текущей ликвидности по существу выражает ту же оценку относительной форме. И его определяют как отношение ОА к ТО.

где - дебиторская задолженность за исключением сомнительной.

где - дебиторская задолженность за исключением сомнительной.  - запасы товарно-материальных ценностей за исключением неликвидных.коэффициент =от 1 до

- запасы товарно-материальных ценностей за исключением неликвидных.коэффициент =от 1 до

Финансовая устойчивость предприятия характеризуется гр показателей, отражающих структуру его капитала, способностью погасить свою ДЗ и расплатиться по кредитам. Наиболее важными из них являются: коэффициент автономии (собственности);коэффициент заемного капитала;коэффициент финансовой зависимости (финансового левериджа);коэффициент защищенности кредиторов (коэффициент покрытия процентов).

Коэффициент автономии (собственности) показывает степень независимости п/п от внешних источников финанс-я, или, долю собственного капитала в активах.

Коэф-т концентрации зависимости заемного капитала отражает долю заемного капитала в источниках финансирования.

+ коэффициентов автономии и зависимости всегда равна 1. Финансовое положение предприятия считается тем устойчивее, чем выше первый коэффициент и, соответственно, ниже второй. Коэф-т структуры капитала (финанс. левериджа) показывает, сколько ЗС приходится на 1 рубль собственных.  ,не больше 1. Оптимальным считается его значение 0,67 (40%: 60%).

,не больше 1. Оптимальным считается его значение 0,67 (40%: 60%).

Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в случае замедления темпов реализации.

Коэф-т защищенности кредиторов (или коэф-т покрытия %) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.  Значение больше 1, в противном случае предприятие не сможет в полном объеме рассчитаться с кредиторами по текущим обязательствам.

Значение больше 1, в противном случае предприятие не сможет в полном объеме рассчитаться с кредиторами по текущим обязательствам.

Коэффициенты рентабельности (эффективности) характеризуют эффективность использования А и вложенного капитала. В отличие от показателей ликвидности и финансовой устойчивости,показатели рентабельности отражают результаты деятельности предприятия за определенный период времени (год, квартал).

В фин мен-те наиб часто испол след показатели рентабельности: рентабельность активов предприятия;рентабельность продаж;рентабельность инвестируемого капитала;рентабельность собственного капитала.

В фин мен-те наиболее часто используются следующие показатели оборачиваемости: коэф-т оборачиваемости активов; коэф-т оборотных активов;коэф-т оборачиваемости дебиторской задолж-ти; коэффициент оборачиваемости кредиторской задолж-ти; коэф-т оборачиваемости производственных запасов по элементам в целом и по элементам товарно-материальных ценностей; длительность операционного цикла.