Решение

Произведем расчеты.

Отметим что, «Инвестиции в основной капитал» состоят из расходов на:

1.1. проектные работы

1.2. приобретение оборудования

1.3. строительно-монтажные работы

Также, Выручка это цена умноженная на кол-во

Себестоимость состоит из следующих статей:

6.1. Материалы тыс. руб.

6.2. Комплектующие, тыс.руб.

6.3. Заработная плата, тыс.руб.

6.4. Постоянные управленческие расходы, тыс. руб.

6.5. Амортизационные отчисления составляют 1/7 от стоимости оборудования в год.во второй год это 25000/7=3571 тыс. руб., а в третий год (25000+13500)/7=5500 тыс. руб.

6.6 Страхование, тыс. руб.

7. Налог на имущество, тыс. руб.

8. Восстановление амортизации

9. Сальдо по операционной деятельности =[7]+[6]+[8]+[9]+ составляет выручка минус себестоимость и плюс амортизацию, которую отняли перед налогами.

Финансовая деятельность это кредиты и вклады, но проценты по ним это операционная деятельность (строка прочие доходы).

10.«Кредит» - для покрытия расходов был взят кредит на расходы по инвестициям первый год 28 000 тыс. руб., во второй 4000 тыс. руб. на инвестиции. Кредит берется в начале финансового года.

11. Возврат кредита производим после уплаты процентов в конце 3 года и далее.

12. Проценты по кредиту возвращаем ежегодно, 10% * 28 000 = 2 800 тыс. руб., второй год мы платим 10% от суммы 32 000 тыс. руб. (28000+4000)*10%=3 200 тыс. руб.

13. Строка «Вклад» поскольку с конца 5го года в результате деятельности предприятия остается нераспределенная прибыль то можем использовать их для вклада. В строке записана общая сумма вклада в данном году, она не меняется.

14. Проценты по вкладу - 6% годовых от строки 13. Выплачиваются в конце финансового года.

15. Сальдо по финансовой деятельности составляет разницу от доходов и расходов по финансовой деятельности. Это у нас получение кредита и возврат кредита, а также проценты по кредиту и проценты по вкладу.

На сальдо финансовой и инвестиционной деятельности не отражается движения по вкладу – снять и положить по причине если в начале года мы разместили деньги на Вклад, то в конце года вернули их обратно. По балансу нет изменений.

16. Налог на прибыль

17. Суммарное сальдо по шагам ИП равно сумме строк [2]+[9]+[15]+[16], т.е. сумма инвестиционной, операционной и финансовой деятельности минус налоги.

18. Накопленное суммарное сальдо по проекту, суммарно строка 17.

19. Инвестиционный доход за жизненный цикл инвестиционного проекта, сумма строк [9]+[12]+[14]+[16].

Методика расчета показателей эффективности инвестиционного проекта, не требующих дисконтирования.

1.Чистый доходза весь срок использования инвестиционного проекта рассчитывается по формуле 3.1.

(1)

(1)

где Диi – сумма чистой прибыли и амортизации на i-том шаге или в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, р.;

m – число шагов, за которое рассчитываются денежные потоки по операционной, инвестиционной и финансовой деятельности, вызванные реализацией инвестиционного проекта;

Кi – капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, р.;

Костi – остаточная стоимость выбывающего имущества, связанного с процессом реализации инвестиционного проекта, р.

ЧД = 104 967,16 тыс. руб.

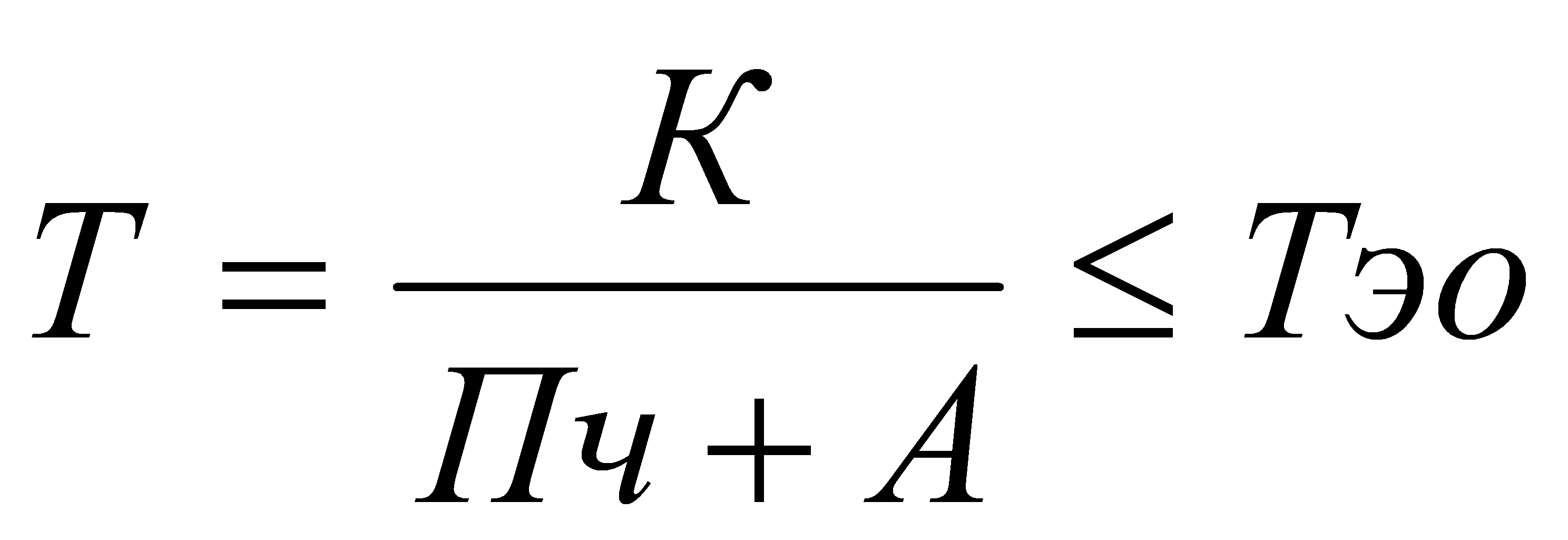

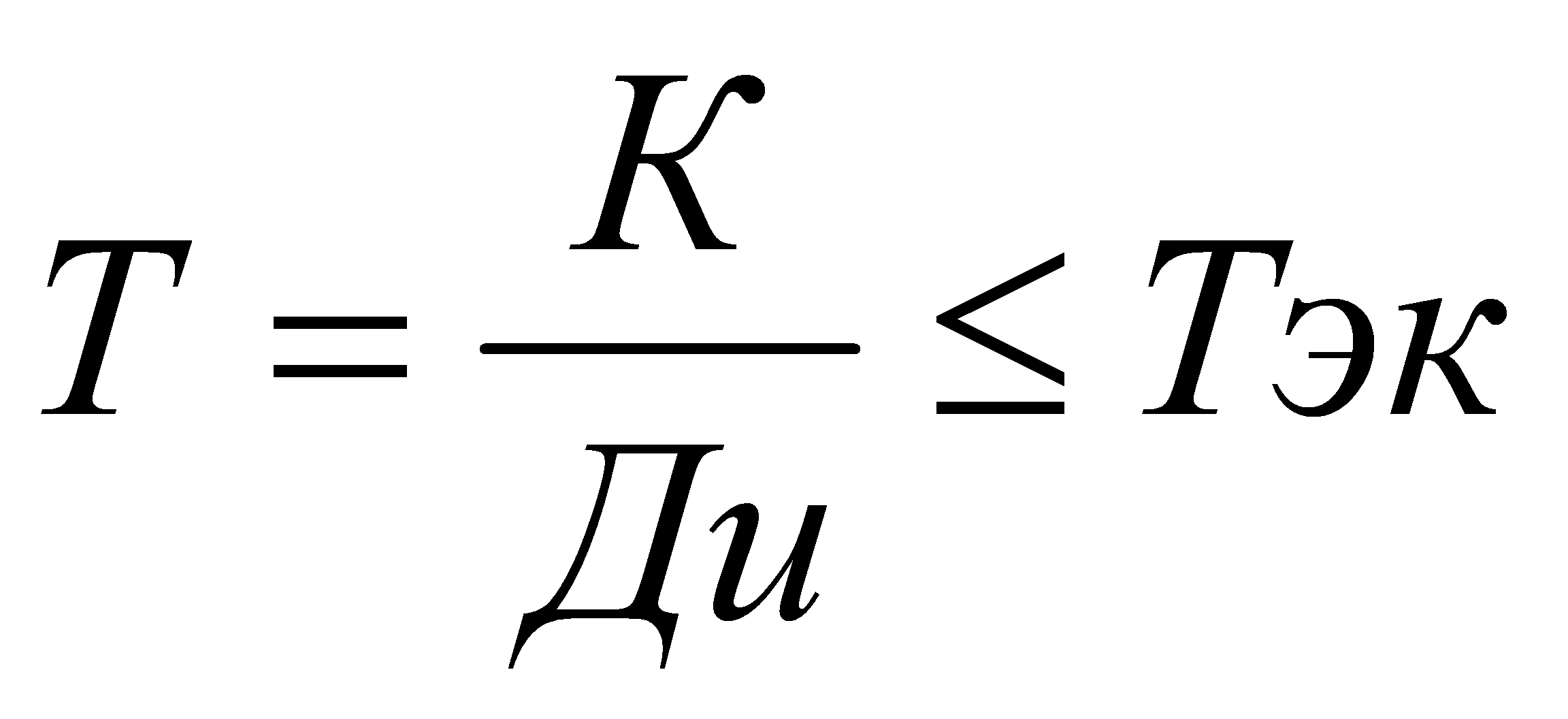

2.Срок окупаемости (Т) инвестиционного проекта рассчитывается по одной из следующих формул.

(2)

(2)

(3)

(3)

(4)

(4)

где Т – срок окупаемости инвестиционного проекта (капитальных вложений), лет;

Пч – чистая прибыль в первый год реализации инвестиционного проекта при равномерном поступлении инвестиционного дохода (суммы амортизации и чистой прибыли) по годам эксплуатации инвестиционного проекта, р.;

А – амортизационные отчисления на полное восстановление (реновацию) основных средств в расчете на год (шаг) реализации инвестиционного проекта при равномерном поступлении инвестиционного дохода за срок окупаемости инвестиционного проекта, р.;

Тэо – экономически обоснованный (оправданный) или нормативный срок окупаемости инвестиционного проекта, лет;

К – капитальные вложения на реализацию инвестиционного проекта, если они осуществляются до экономически оправданного срока окупаемости инвестиционного проекта, р.;

Ди – инвестиционный доход за жизненный цикл инвестиционного проекта, состоящий из суммы чистой прибыли (Пч) и амортизации (А).

Т= 5+  лет

лет

3.Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта рекомендуется рассчитывать по формуле.

(5)

(5)

где РПi – стоимость произведенной или реализованной продукции за срок реализации (m) инвестиционного проекта, р.;

ДКi – сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, р.;

Кi - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, р.;

Сi сумма затрат (текущих издержек) за весь срок использования ИП, включая налоги из прибыли, но без учета затрат на амортизацию, р.;

ПКi - сумма процентов за кредит, полученный для реализации инвестиционного проекта, которая выплачена кредитору за весь период реализации, р.

Индекс доходности затрат проекта

4.Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта рассчитывается по формуле.

(7)

(7)

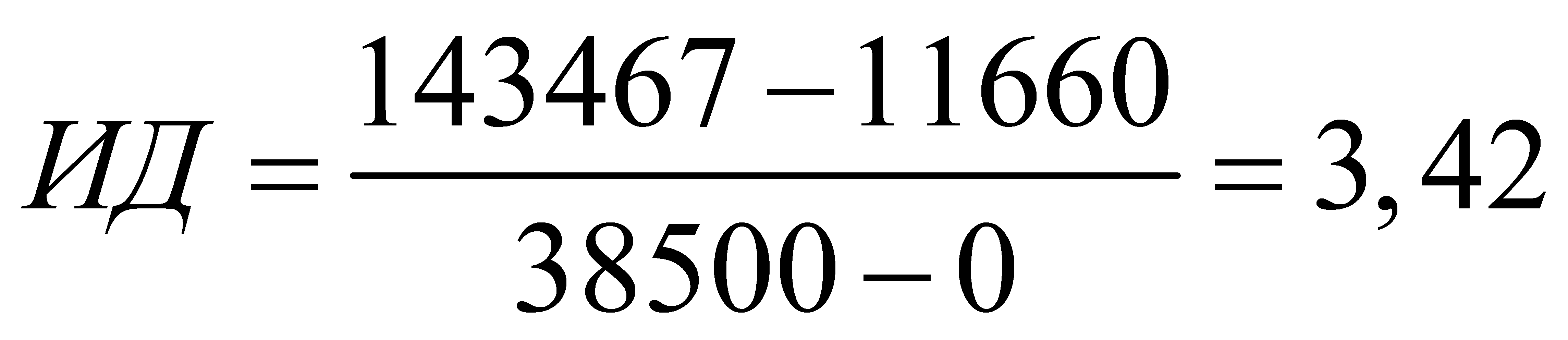

5.Показатель финансовой реализуемости проекта на каждом шаге реализации ИП (ФРПm) рассчитывается по формуле.

(8)

(8)

где: ФРПi – показатель финансовой реализуемости инвестиционного проекта на i-том шаге его реализации, который имеет положительное или равное нулю значение, р.

ФРП = 143 467,16 – 38500 – 11660 = 93 307,16 тыс. руб. >0

6.Потребность в дополнительном финансировании инвестиционного проекта (ПФ) рассчитывается по формуле.

(9)

(9)

где: ПФ – максимально значение потребности в капитальных вложениях на i-том шаге реализации инвестиционного проекта, р.

ПФ = 32 000 тыс.руб.

Проект № 2

Предполагается реализовать проект по производству продукции а. Срок реализации проекта 9 лет. Срок полезного использования проекта 7 лет.

Инвестиции осуществляются в два этапа (очереди). Срок строительства каждой очереди – 1 год.

В первый год реализации на первом этапе инвестиции составляют:

в проектные работы – 6000 тыс. руб.;

приобретение оборудования – 15000 тыс.руб.;

строительно-монтажные работы – 4000тыс.руб;

Во второй год реализации на втором этапе инвестиции составляют:

в проектные работы – 3000 тыс. руб.;

приобретение оборудования – 8000 тыс.руб.;

строительно-монтажные работы – 2500тыс.руб;

Первая выручка по проекту начинает поступать после ввода в эксплуатацию второй очереди. Цена реализации единицы продукции составляет 3000 руб. без НДС.

Объем производства и реализации продукции в штуках после ввода второй очереди в эксплуатацию составляет по годам реализации проекта соответственно:

7500 8500 10000 10000 10000 10000 10000

Затраты на производство продукции составляют:

Материалы тыс.руб. 1400 1600 1900 1900 1900 1900 1900

Комплектующие тыс.руб. 303 347 412 412 412 412 412

Заработная плата тыс.руб. 1400 1400 1500 1500 1500 1500 1500

Постоянные управленческие расходы 1450 тыс. руб. ежегодно. Амортизационные отчисления рассчитываются исходя из срока эксплуатации оборудования – 7 лет.

Налог на имущество тыс.руб. 768 647 526 405 284 163 42

Заемные средства на реализацию продукции выдаются в размере до 40 млн. руб. под 10% годовых. Проценты начисляются со дня получения заемных средств. Свободные денежные средства есть возможность размещать под 6% годовых от 8 млн. руб.

Все расчеты производятся в таблице.

Решение

Произведем расчеты.

Отметим что, «Инвестиции в основной капитал» состоят из расходов на:

1.1. проектные работы

1.2. приобретение оборудования

1.3. строительно-монтажные работы

Также, Выручка это цена умноженная на кол-во

Себестоимость состоит из следующих статей:

6.1. Материалы тыс. руб.

6.2. Комплектующие, тыс.руб.

6.3. Заработная плата, тыс.руб.

6.4. Постоянные управленческие расходы, тыс. руб.

6.5. Амортизационные отчисления составляют 1/7 от стоимости оборудования в год.во второй год это 25000/7=3571 тыс. руб., а в третий год (25000+13500)/7=5500 тыс. руб.

6.6 Страхование, тыс. руб.

7. Налог на имущество, тыс. руб.

8. Восстановление амортизации

9. Сальдо по операционной деятельности =[7]+[6]+[8]+[9] составляет выручка минус себестоимость и плюс амортизацию, которую отняли перед налогами.

Финансовая деятельность это кредиты и вклады, но проценты по ним это операционная деятельность (строка прочие доходы).

10.«Кредит» - для покрытия расходов был взят кредит на расходы по инвестициям первый год 28 000 тыс. руб., во второй 16 000 тыс. руб. Кредит берется в начале финансового года.

11. Возврат кредита производим после уплаты процентов в конце 3 года. В третий год из прибыли остается только 6 000 тыс. руб., а в четвертый год уже 14 000 тыс. руб.

12. Проценты по кредиту возвращаем ежегодно, 10% * 28 000 = 2800 тыс. руб., второй год мы платим 10% от суммы (28000+12000)*10%=4000 тыс. руб.

13. Строка «Вклад» поскольку с 7го года в результате деятельности предприятия остается нераспределенная прибыль то можем использовать их для вклада. В строке записана общая сумма вклада в данном году, она не меняется.

14. Проценты по вкладу - 6% годовых от строки 13. Выплачиваются в конце финансового года.

15. Сальдо по финансовой деятельности составляет разницу от доходов и расходов по финансовой деятельности. Это у нас получение кредита и возврат кредита, а также проценты по кредиту и проценты по вкладу.

На сальдо финансовой и инвестиционной деятельности не отражается движения по вкладу – снять и положить по причине если в начале года мы разместили деньги на Вклад, то в конце года вернули их обратно. По балансу нет изменений.

16. Налог на прибыль

17. Суммарное сальдо по шагам ИП равно сумме строк [2]+[9]+[15]+[16], т.е. сумма инвестиционной, операционной и финансовой деятельности минус налоги.

18. Накопленное суммарное сальдо по проекту, суммарно строка 17.

19. Инвестиционный доход за жизненный цикл инвестиционного проекта, сумма строк [9]+[12]+[14]+[16].

Методика расчета показателей эффективности инвестиционного проекта, не требующих дисконтирования.

1.Чистый доходза весь срок использования инвестиционного проекта рассчитывается по формуле 3.1.

ЧД = 124 190 тыс. руб.

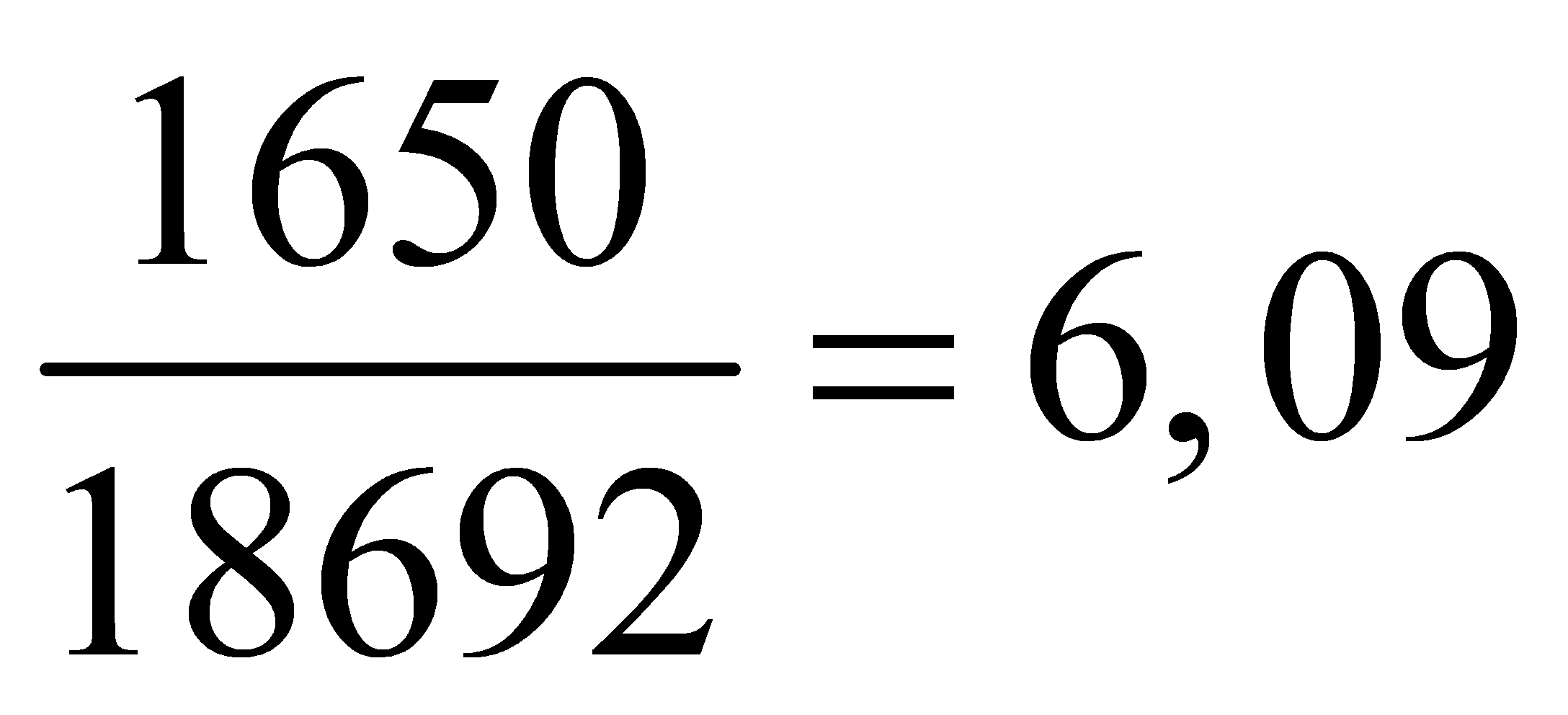

2.Срок окупаемости (Т) инвестиционного проекта

Т= 6+  лет

лет

3.Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта

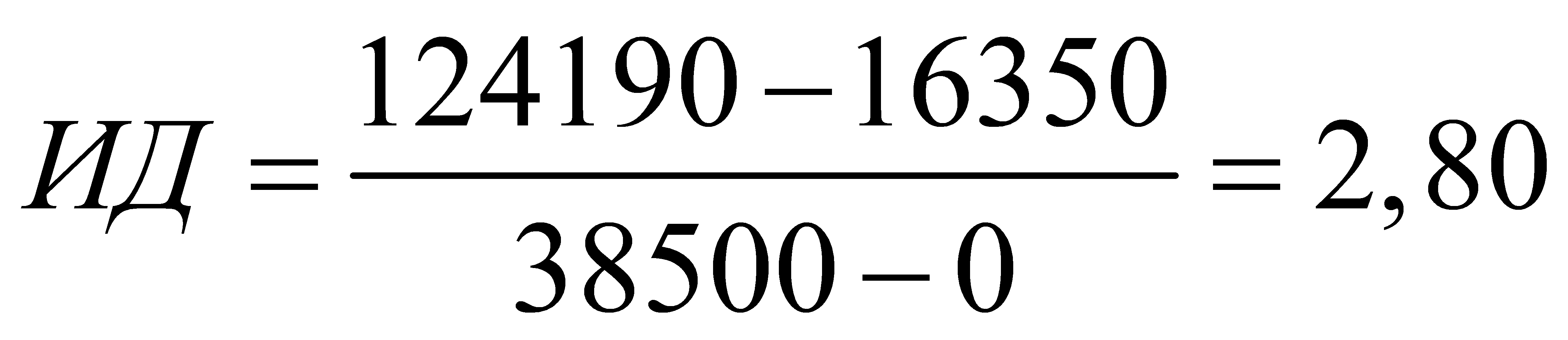

4.Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта

5.Показатель финансовой реализуемости проекта.

ФРП = 124190 – 38500 – 16350 = 69 340 тыс. руб. >0

6.Потребность в дополнительном финансировании инвестиционного проекта (ПФ)

ПФ = 40 000 тыс.руб.

Сведем расчеты по двум проектам в таблицу.

Сравнительная таблица

|

| Проект 1

| Проект 2

|

| ЧД, тыс. руб.

| 104 967

| 124 190

|

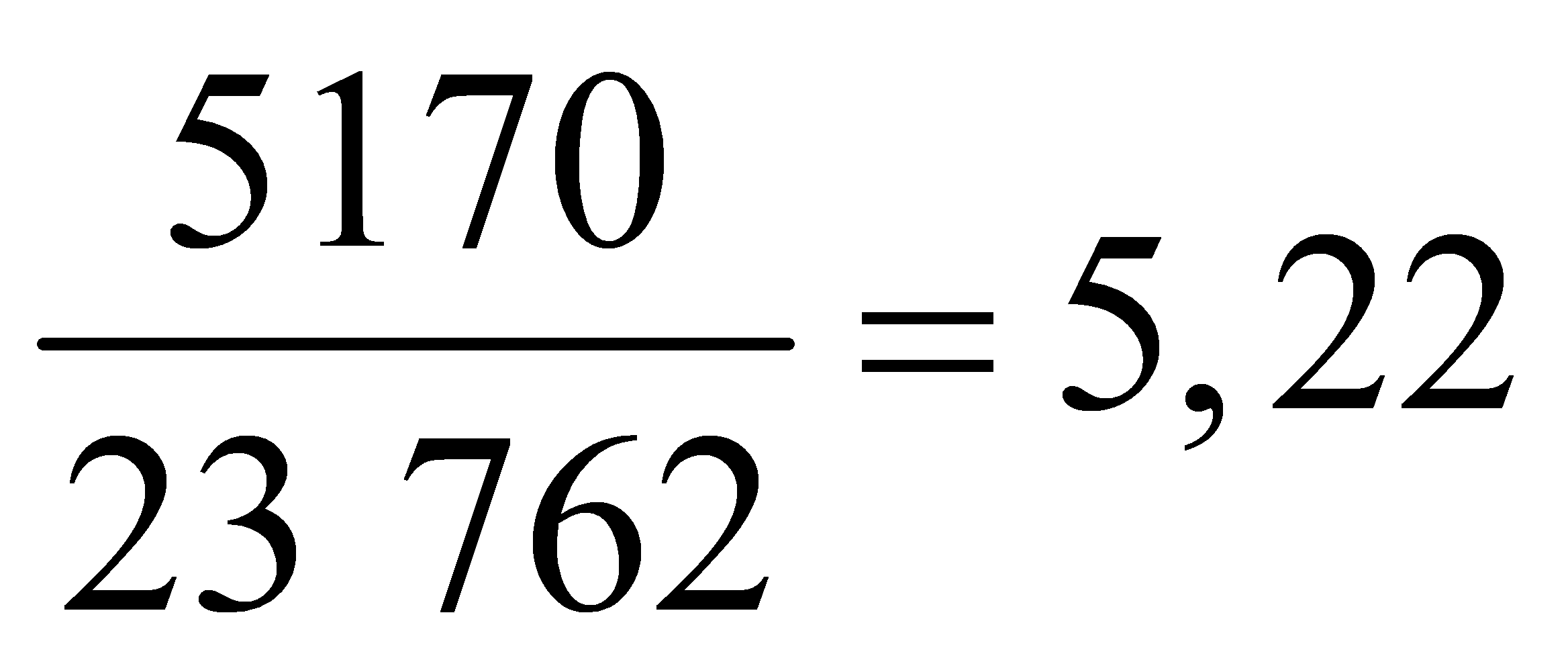

| Т, лет

| 5,22

| 6,09

|

| ИД

| 3,42

| 2,80

|

| ИДЗ

| 2,02

| 1,97

|

| ФРП, тыс. руб.

| 93 307,16

| 69 340

|

| ПФ, тыс. руб.

| 32 000

| 40 000

|

Вывод: Поскольку прибыль выше, индекс доходности выше, срок окупаемости быстрее почти на год следует принять проект 1.

Тесты

1. Основная цель инвестиционного проекта:

a) максимизация объема выпускаемой продукции;

b) минимизация затрат на потребление ресурсов;

c) техническая эффективность проекта, обеспечивающая выход на рынок с качественной (конкурентоспособной) продукцией;

d) оптимальное сочетание технических и экономических аспектов для стратегического планирования бизнеса;

e) минимизация объёма выпускаемой продукции.

2. Реинвестиции – это:

a) начальные инвестиции, или нетто-инвестиции;

b) начальные инвестиции плюс прибыль и амортизационные отчисления в результате осуществления проекта;

c) свободные денежные средства, оставшиеся на предприятии после выплаты налогов, и процент за пользование кредитом и направляемые на приобретение новых средств производства;

d) конечные инвестиции, или нетто-инвестиции;

E) брутто – инвестиции.

3. В формуле приведенных затрат пропущено:

a) прибыль среднегодовая;

b) амортизационные отчисления;

c) капитальные вложения;

d) НДС;

e) ни один из ответов не является верным.

4. Инвестиции в нематериальные активы:

a) «ноу-хау», патенты, лицензии, товарные знаки;

b) подготовка кадров для будущего производства;

c) запасы и оборотные активы;

d) подготовка кадров для будущего производства и запасы;

e) подготовка кадров для будущего производства и оборотные активы.

5. Инвестиционный рынок:

a) рынок объектов реального инвестирования;

b) рынок инструментов финансового инвестирования;

c) рынок, как объектов реального инвестирования, так и инструментов финансового инвестирования;

d) рынок получения доходов;

e) рынок вложений и получения прибыли.

6. Инвестиции – это:

a) покупка недвижимости и товаров длительного пользования;

b) операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, превышающего один год;

c) покупка оборудования и машин со сроком службы до одного года;

d) денежные средства, ценные бумаги, иное имущество, имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли или другого полезного эффекта;

e) операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, не превышающего один год.

7. Инвестиционный проект:

a) система организационно-правовых и финансовых документов;

b) комплекс мероприятий, обеспечивающий достижение поставленных целей;

c) документ, увеличивающая риск инвестиционной деятельности;

d) документ, минимизирующая риск инвестиционной деятельности;

e) комплекс мероприятий, не обеспечивающий достижение поставленных целей.

8. Определите индекс доходности дисконтированных затрат, имеются следующие данные:

чистый дисконтированный доход – 1200 тыс. руб., дисконтированные капиталовложения – 1800 тыс. руб.

a) 1.67;

b) 0.67;

c) 1.5;

d) 1.1;

e) 1.61.

9. Ценность фирмы — это:

a) рыночная стоимость капитала фирмы;

b) рыночная стоимость обязательств фирмы (процент выплат на акцию);

c) реальная сумма денег, которую можно получить от продажи;

d) рыночная стоимость интеллектуальной собственности фирмы;

e) рыночная стоимость долгов фирмы.

10. Инвестиционная фаза:

a) спектр консультационных и проектных работ по управлению проектом;

b) проектно-изыскательские, строительно-монтажные и пуско-наладочные работы;

c) спектр консультационных и проектных работ по реализации проекта;

d) спектр консультационных и проектных работ по минимизации производственных рисков;

e) проектно-изыскательские, строительно-монтажные работы.

11. Прединвестиционная фаза содержит:

а) поиск инвестиционных концепций (бизнес-идей), предварительную разработку проекта, оценку технико-экономической и финансовой привлекательности, принятие решения;

b) разработку технико-экономического обоснования проекта; поиск инвестора, решение вопроса об инвестировании проекта;

c) заказ на выполнение проекта; разработку бизнес-плана; предоставление бизнес-плана инвестору; финансирование проекта;

d) поиск инвестиционных концепций (бизнес-идей), без оценки технико-экономической и финансовой привлекательности, принятие решения;

e) заказ на выполнение проекта; разработку бизнес-плана; без предоставления бизнес-плана инвестору.

12. Имеются следующие характеристики оценки эффективности проекта ЧДД (NPV) – 161 тыс.руб., начальные инвестиционные затраты 435 тыс.руб. Индекс доходности инвестиций будет равен:

a) 1,05;

b) 1,37;

c) 0,31;

d) 1,98;

e) 0,56.

161/435=0,37

13. Срок жизни проекта:

a) продолжительность сооружения (строительства);

b) средневзвешенный срок службы основного оборудования;

c) расчетный период, продолжительность которого принимается с учетом срока возмещения вложенного капитала и требований инвестора;

d) продолжительность реализации;

e) продолжительность амортизации.

14. К реальным инвестициям относятся вложения:

a) в банковские депозиты;

b) в объекты тезаврации;

c) в нематериальные активы;

d) в основной капитал;

E) нет правильных ответов.

21. Выберите наиболее эффективный инвестиционный проект из нескольких вариантов, имея следующие значения:

a) ЧД по проекту – 4365 тыс.руб, срок окупаемости – 5 лет;

b) ЧД по проекту – 5221 тыс.руб, срок окупаемости – 4,5 года;

c) ЧД по проекту – 5000 тыс.руб, срок окупаемости – 5 лет;

d) ЧД по проекту – 5200 тыс.руб, срок окупаемости – 4 года;

E) нет правильного ответа.

39. Из каких видов деятельности обычно состоит поток по инвестиционному проекту?

a) денежного потока от инвестиционной деятельности;

b) денежного потока от операционной деятельности;

c) денежного потока от хозяйственной деятельности;

d) денежного потока от вложения инвестиций;

Решение

Произведем расчеты.

Отметим что, «Инвестиции в основной капитал» состоят из расходов на:

1.1. проектные работы

1.2. приобретение оборудования

1.3. строительно-монтажные работы

Также, Выручка это цена умноженная на кол-во

Себестоимость состоит из следующих статей:

6.1. Материалы тыс. руб.

6.2. Комплектующие, тыс.руб.

6.3. Заработная плата, тыс.руб.

6.4. Постоянные управленческие расходы, тыс. руб.

6.5. Амортизационные отчисления составляют 1/7 от стоимости оборудования в год.во второй год это 25000/7=3571 тыс. руб., а в третий год (25000+13500)/7=5500 тыс. руб.

6.6 Страхование, тыс. руб.

7. Налог на имущество, тыс. руб.

8. Восстановление амортизации

9. Сальдо по операционной деятельности =[7]+[6]+[8]+[9]+ составляет выручка минус себестоимость и плюс амортизацию, которую отняли перед налогами.

Финансовая деятельность это кредиты и вклады, но проценты по ним это операционная деятельность (строка прочие доходы).

10.«Кредит» - для покрытия расходов был взят кредит на расходы по инвестициям первый год 28 000 тыс. руб., во второй 4000 тыс. руб. на инвестиции. Кредит берется в начале финансового года.

11. Возврат кредита производим после уплаты процентов в конце 3 года и далее.

12. Проценты по кредиту возвращаем ежегодно, 10% * 28 000 = 2 800 тыс. руб., второй год мы платим 10% от суммы 32 000 тыс. руб. (28000+4000)*10%=3 200 тыс. руб.

13. Строка «Вклад» поскольку с конца 5го года в результате деятельности предприятия остается нераспределенная прибыль то можем использовать их для вклада. В строке записана общая сумма вклада в данном году, она не меняется.

14. Проценты по вкладу - 6% годовых от строки 13. Выплачиваются в конце финансового года.

15. Сальдо по финансовой деятельности составляет разницу от доходов и расходов по финансовой деятельности. Это у нас получение кредита и возврат кредита, а также проценты по кредиту и проценты по вкладу.

На сальдо финансовой и инвестиционной деятельности не отражается движения по вкладу – снять и положить по причине если в начале года мы разместили деньги на Вклад, то в конце года вернули их обратно. По балансу нет изменений.

16. Налог на прибыль

17. Суммарное сальдо по шагам ИП равно сумме строк [2]+[9]+[15]+[16], т.е. сумма инвестиционной, операционной и финансовой деятельности минус налоги.

18. Накопленное суммарное сальдо по проекту, суммарно строка 17.

19. Инвестиционный доход за жизненный цикл инвестиционного проекта, сумма строк [9]+[12]+[14]+[16].

Методика расчета показателей эффективности инвестиционного проекта, не требующих дисконтирования.

1.Чистый доходза весь срок использования инвестиционного проекта рассчитывается по формуле 3.1.

(1)

где Диi – сумма чистой прибыли и амортизации на i-том шаге или в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, р.;

m – число шагов, за которое рассчитываются денежные потоки по операционной, инвестиционной и финансовой деятельности, вызванные реализацией инвестиционного проекта;

Кi – капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, р.;

Костi – остаточная стоимость выбывающего имущества, связанного с процессом реализации инвестиционного проекта, р.

ЧД = 104 967,16 тыс. руб.

2.Срок окупаемости (Т) инвестиционного проекта рассчитывается по одной из следующих формул.

(2)

(3)

(4)

где Т – срок окупаемости инвестиционного проекта (капитальных вложений), лет;

Пч – чистая прибыль в первый год реализации инвестиционного проекта при равномерном поступлении инвестиционного дохода (суммы амортизации и чистой прибыли) по годам эксплуатации инвестиционного проекта, р.;

А – амортизационные отчисления на полное восстановление (реновацию) основных средств в расчете на год (шаг) реализации инвестиционного проекта при равномерном поступлении инвестиционного дохода за срок окупаемости инвестиционного проекта, р.;

Тэо – экономически обоснованный (оправданный) или нормативный срок окупаемости инвестиционного проекта, лет;

К – капитальные вложения на реализацию инвестиционного проекта, если они осуществляются до экономически оправданного срока окупаемости инвестиционного проекта, р.;

Ди – инвестиционный доход за жизненный цикл инвестиционного проекта, состоящий из суммы чистой прибыли (Пч) и амортизации (А).

Т= 5+ лет

3.Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта рекомендуется рассчитывать по формуле.

(5)

где РПi – стоимость произведенной или реализованной продукции за срок реализации (m) инвестиционного проекта, р.;

ДКi – сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, р.;

Кi - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, р.;

Сi сумма затрат (текущих издержек) за весь срок использования ИП, включая налоги из прибыли, но без учета затрат на амортизацию, р.;

ПКi - сумма процентов за кредит, полученный для реализации инвестиционного проекта, которая выплачена кредитору за весь период реализации, р.

Индекс доходности затрат проекта

4.Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта рассчитывается по формуле.

(7)

5.Показатель финансовой реализуемости проекта на каждом шаге реализации ИП (ФРПm) рассчитывается по формуле.

(8)

где: ФРПi – показатель финансовой реализуемости инвестиционного проекта на i-том шаге его реализации, который имеет положительное или равное нулю значение, р.

ФРП = 143 467,16 – 38500 – 11660 = 93 307,16 тыс. руб. >0

6.Потребность в дополнительном финансировании инвестиционного проекта (ПФ) рассчитывается по формуле.

(9)

где: ПФ – максимально значение потребности в капитальных вложениях на i-том шаге реализации инвестиционного проекта, р.

ПФ = 32 000 тыс.руб.

Проект № 2

Предполагается реализовать проект по производству продукции а. Срок реализации проекта 9 лет. Срок полезного использования проекта 7 лет.

Инвестиции осуществляются в два этапа (очереди). Срок строительства каждой очереди – 1 год.

В первый год реализации на первом этапе инвестиции составляют:

в проектные работы – 6000 тыс. руб.;

приобретение оборудования – 15000 тыс.руб.;

строительно-монтажные работы – 4000тыс.руб;

Во второй год реализации на втором этапе инвестиции составляют:

в проектные работы – 3000 тыс. руб.;

приобретение оборудования – 8000 тыс.руб.;

строительно-монтажные работы – 2500тыс.руб;

Первая выручка по проекту начинает поступать после ввода в эксплуатацию второй очереди. Цена реализации единицы продукции составляет 3000 руб. без НДС.

Объем производства и реализации продукции в штуках после ввода второй очереди в эксплуатацию составляет по годам реализации проекта соответственно:

7500 8500 10000 10000 10000 10000 10000

Затраты на производство продукции составляют:

Материалы тыс.руб. 1400 1600 1900 1900 1900 1900 1900

Комплектующие тыс.руб. 303 347 412 412 412 412 412

Заработная плата тыс.руб. 1400 1400 1500 1500 1500 1500 1500

Постоянные управленческие расходы 1450 тыс. руб. ежегодно. Амортизационные отчисления рассчитываются исходя из срока эксплуатации оборудования – 7 лет.

Налог на имущество тыс.руб. 768 647 526 405 284 163 42

Заемные средства на реализацию продукции выдаются в размере до 40 млн. руб. под 10% годовых. Проценты начисляются со дня получения заемных средств. Свободные денежные средства есть возможность размещать под 6% годовых от 8 млн. руб.

Все расчеты производятся в таблице.

Решение

Произведем расчеты.

Отметим что, «Инвестиции в основной капитал» состоят из расходов на:

1.1. проектные работы

1.2. приобретение оборудования

1.3. строительно-монтажные работы

Также, Выручка это цена умноженная на кол-во

Себестоимость состоит из следующих статей:

6.1. Материалы тыс. руб.

6.2. Комплектующие, тыс.руб.

6.3. Заработная плата, тыс.руб.

6.4. Постоянные управленческие расходы, тыс. руб.

6.5. Амортизационные отчисления составляют 1/7 от стоимости оборудования в год.во второй год это 25000/7=3571 тыс. руб., а в третий год (25000+13500)/7=5500 тыс. руб.

6.6 Страхование, тыс. руб.

7. Налог на имущество, тыс. руб.

8. Восстановление амортизации

9. Сальдо по операционной деятельности =[7]+[6]+[8]+[9] составляет выручка минус себестоимость и плюс амортизацию, которую отняли перед налогами.

Финансовая деятельность это кредиты и вклады, но проценты по ним это операционная деятельность (строка прочие доходы).

10.«Кредит» - для покрытия расходов был взят кредит на расходы по инвестициям первый год 28 000 тыс. руб., во второй 16 000 тыс. руб. Кредит берется в начале финансового года.

11. Возврат кредита производим после уплаты процентов в конце 3 года. В третий год из прибыли остается только 6 000 тыс. руб., а в четвертый год уже 14 000 тыс. руб.

12. Проценты по кредиту возвращаем ежегодно, 10% * 28 000 = 2800 тыс. руб., второй год мы платим 10% от суммы (28000+12000)*10%=4000 тыс. руб.

13. Строка «Вклад» поскольку с 7го года в результате деятельности предприятия остается нераспределенная прибыль то можем использовать их для вклада. В строке записана общая сумма вклада в данном году, она не меняется.

14. Проценты по вкладу - 6% годовых от строки 13. Выплачиваются в конце финансового года.

15. Сальдо по финансовой деятельности составляет разницу от доходов и расходов по финансовой деятельности. Это у нас получение кредита и возврат кредита, а также проценты по кредиту и проценты по вкладу.

На сальдо финансовой и инвестиционной деятельности не отражается движения по вкладу – снять и положить по причине если в начале года мы разместили деньги на Вклад, то в конце года вернули их обратно. По балансу нет изменений.

16. Налог на прибыль

17. Суммарное сальдо по шагам ИП равно сумме строк [2]+[9]+[15]+[16], т.е. сумма инвестиционной, операционной и финансовой деятельности минус налоги.

18. Накопленное суммарное сальдо по проекту, суммарно строка 17.

19. Инвестиционный доход за жизненный цикл инвестиционного проекта, сумма строк [9]+[12]+[14]+[16].

Методика расчета показателей эффективности инвестиционного проекта, не требующих дисконтирования.

1.Чистый доходза весь срок использования инвестиционного проекта рассчитывается по формуле 3.1.

ЧД = 124 190 тыс. руб.

2.Срок окупаемости (Т) инвестиционного проекта

Т= 6+ лет

3.Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта

4.Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта

5.Показатель финансовой реализуемости проекта.

ФРП = 124190 – 38500 – 16350 = 69 340 тыс. руб. >0

6.Потребность в дополнительном финансировании инвестиционного проекта (ПФ)

ПФ = 40 000 тыс.руб.

Сведем расчеты по двум проектам в таблицу.

Сравнительная таблица

|

| Проект 1

| Проект 2

|

| ЧД, тыс. руб.

| 104 967

| 124 190

|

| Т, лет

| 5,22

| 6,09

|

| ИД

| 3,42

| 2,80

|

| ИДЗ

| 2,02

| 1,97

|

| ФРП, тыс. руб.

| 93 307,16

| 69 340

|

| ПФ, тыс. руб.

| 32 000

| 40 000

|

Вывод: Поскольку прибыль выше, индекс доходности выше, срок окупаемости быстрее почти на год следует принять проект 1.

Тесты

1. Основная цель инвестиционного проекта:

a) максимизация объема выпускаемой продукции;

b) минимизация затрат на потребление ресурсов;

c) техническая эффективность проекта, обеспечивающая выход на рынок с качественной (конкурентоспособной) продукцией;

d) оптимальное сочетание технических и экономических аспектов для стратегического планирования бизнеса;

e) минимизация объёма выпускаемой продукции.

2. Реинвестиции – это:

a) начальные инвестиции, или нетто-инвестиции;

b) начальные инвестиции плюс прибыль и амортизационные отчисления в результате осуществления проекта;

c) свободные денежные средства, оставшиеся на предприятии после выплаты налогов, и процент за пользование кредитом и направляемые на приобретение новых средств производства;

d) конечные инвестиции, или нетто-инвестиции;

E) брутто – инвестиции.

3. В формуле приведенных затрат пропущено:

a) прибыль среднегодовая;

b) амортизационные отчисления;

c) капитальные вложения;

d) НДС;

e) ни один из ответов не является верным.

4. Инвестиции в нематериальные активы:

a) «ноу-хау», патенты, лицензии, товарные знаки;

b) подготовка кадров для будущего производства;

c) запасы и оборотные активы;

d) подготовка кадров для будущего производства и запасы;

e) подготовка кадров для будущего производства и оборотные активы.

5. Инвестиционный рынок:

a) рынок объектов реального инвестирования;

b) рынок инструментов финансового инвестирования;

c) рынок, как объектов реального инвестирования, так и инструментов финансового инвестирования;

d) рынок получения доходов;

e) рынок вложений и получения прибыли.

6. Инвестиции – это:

a) покупка недвижимости и товаров длительного пользования;

b) операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, превышающего один год;

c) покупка оборудования и машин со сроком службы до одного года;

d) денежные средства, ценные бумаги, иное имущество, имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли или другого полезного эффекта;

e) операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, не превышающего один год.

7. Инвестиционный проект:

a) система организационно-правовых и финансовых документов;

b) комплекс мероприятий, обеспечивающий достижение поставленных целей;

c) документ, увеличивающая риск инвестиционной деятельности;

d) документ, минимизирующая риск инвестиционной деятельности;

e) комплекс мероприятий, не обеспечивающий достижение поставленных целей.

8. Определите индекс доходности дисконтированных затрат, имеются следующие данные:

чистый дисконтированный доход – 1200 тыс. руб., дисконтированные капиталовложения – 1800 тыс. руб.

a) 1.67;

b) 0.67;

c) 1.5;

d) 1.1;

e) 1.61.

9. Ценность фирмы — это:

a) рыночная стоимость капитала фирмы;

b) рыночная стоимость обязательств фирмы (процент выплат на акцию);

c) реальная сумма денег, которую можно получить от продажи;

d) рыночная стоимость интеллектуальной собственности фирмы;

e) рыночная стоимость долгов фирмы.

10. Инвестиционная фаза:

a) спектр консультационных и проектных работ по управлению проектом;

b) проектно-изыскательские, строительно-монтажные и пуско-наладочные работы;

c) спектр консультационных и проектных работ по реализации проекта;

d) спектр консультационных и проектных работ по минимизации производственных рисков;

e) проектно-изыскательские, строительно-монтажные работы.

11. Прединвестиционная фаза содержит:

а) поиск инвестиционных концепций (бизнес-идей), предварительную разработку проекта, оценку технико-экономической и финансовой привлекательности, принятие решения;

b) разработку технико-экономического обоснования проекта; поиск инвестора, решение вопроса об инвестировании проекта;

c) заказ на выполнение проекта; разработку бизнес-плана; предоставление бизнес-плана инвестору; финансирование проекта;

d) поиск инвестиционных концепций (бизнес-идей), без оценки технико-экономической и финансовой привлекательности, принятие решения;

e) заказ на выполнение проекта; разработку бизнес-плана; без предоставления бизнес-плана инвестору.

12. Имеются следующие характеристики оценки эффективности проекта ЧДД (NPV) – 161 тыс.руб., начальные инвестиционные затраты 435 тыс.руб. Индекс доходности инвестиций будет равен:

a) 1,05;

b) 1,37;

c) 0,31;

d) 1,98;

e) 0,56.

161/435=0,37

13. Срок жизни проекта:

a) продолжительность сооружения (строительства);

b) средневзвешенный срок службы основного оборудования;

c) расчетный период, продолжительность которого принимается с учетом срока возмещения вложенного капитала и требований инвестора;

d) продолжительность реализа<