Объектом налогообложения налогом на прибыль у страховщика являются:

- доходы от страховой деятельности;

- прибыль, полученная от прочих видов деятельности.

Страховщики при этом ведут отдельный учет доходов и расходов, связанных с осуществлением страховой деятельности и прочих видов деятельности.

Под доходом от страховой деятельности при этом понимается сумма доходов страховщика, начисленная в течение отчетного периода, в том числе (но не исключительно) в виде:

1)страховых платежей (взносов, премий), начисленных страховщиком по договорам страхования, сострахования и перестрахования рисков на территории Украины или за ее пределами в течение отчетного периода, уменьшенных на сумму страховых платежей (взносов, премий), начисленных страховщиком по договорам перестрахования. При этом страховые платежи (взносы, премии) по договорам сострахования включаются в состав доходов страховщика (состраховщика) только в размере его доли страховой премии, предусмотренной договором сострахования;

2) инвестиционного дохода, начисленного страховщиком от размещения средств резервов страхования жизни;

3) суммы вознаграждений, причитающихся страховщику по заключенным договорам страхования, сострахования, перестрахования;

4) доходов от реализации права регрессного требования страховщика к страхователю или другому лицу, ответственному за причиненные убытки в части превышения над выплаченными страховыми возмещением;

5) начисленных процентов на депонированные премии по рискам, принятым в перестраховании;

6) суммы санкций за неисполнение условий договора страхования, определенной должником добровольно или по решению суда;

7) суммы вознаграждений, начисленных страховщиком за предоставление им услуг сюрвейера, аварийного комиссара и аджастера, страхового брокера и агента;

8) суммы возврата части страховых платежей (взносов, премий) по договорам перестрахования в случае их досрочного прекращения;

9) вознаграждений и тантьем со стороны перестраховщика по договорам перестрахования;

10) других доходов, начисленных страховщиком в пределах страховой деятельности.

При налогообложении доходов от страховой деятельности страховщиков-резидентов ставки налога устанавливаются в следующих размерах:

- 0 % - при получении дохода в результате выполнения договоров по долгосрочному страхованию жизни и пенсионного страхования в пределах негосударственного пенсионного обеспечения

(при этом договор долгосрочного страхования жизни – договор страхования жизни сроком на пять и более лет, предусматривающий страховую выплату единовременно или в виде аннуитета, если застрахованное лицо дожило до окончания срока действия договора страхования или события, предусмотренного в договоре страхования, или достигло возраста, определенного договором; такой договор не может предусматривать частичных выплат в течение первых пяти лет его действия, кроме тех, которые осуществляются в случае наступления страховых событий, связанных со смертью или болезнью застрахованного лица или несчастным случаем, что привело к установлению застрахованному лицу инвалидности I или II группы или установления инвалидности лицу, не достигшему восемнадцатилетнего возраста);

- 3 % - при получении дохода в результате выполнения договоров по другим видам страховой деятельности.

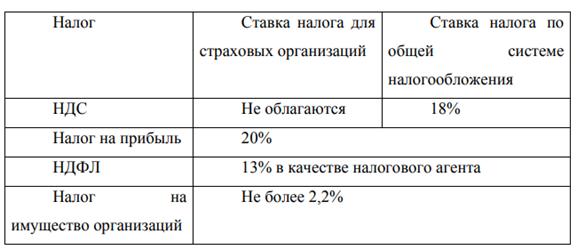

Прибыль страховщика от прочей деятельности, не связанной со страховой, а также доходы, полученные страховщиком-цедентом в отчетном периоде от перестраховщиков по договорам перестрахования, уменьшенные на сумму осуществленных страховщиком-цедентом страховых выплат (страхового возмещения) в части (в пределах долей), в которой перестраховщик несет ответственность согласно заключенным со страховщиком-цедентом договорам перестрахования, облагаются налогом в общем порядке и по общим правилам, установленным Налоговым Кодексом, по ставке 16 % (до 31.12.2013 – 19%).

При исчислении объекта налогообложения от деятельности, не связанной со страхованием, прибыль от такой деятельности определяется путем уменьшения суммы доходов отчетного периода от иной деятельности на сумму расходов отчетного периода, непосредственно не связанных со страхованием.

Начисленные за отчетный период расходы страховщика, связанные одновременно с получением доходов от страховой деятельности и прочей деятельности, не связанной со страховой, распределяются пропорционально удельному весу дохода, начисленного от страховой деятельности, и дохода от иной деятельности, не связанной со страховой.

Аналогично происходит распределение амортизационных отчислений по основным средствам и нематериальным активам, которые используются как в страховой деятельности, так и в другой.

Страховщики или другие резиденты, осуществляющие страховые платежи (взносы, премии) и страховые выплаты (страховые возмещения) в рамках договоров страхования или перестрахования рисков, в том числе страхования жизни, в пользу нерезидентов, обязаны облагать налогом перечисляемые суммы, следующим образом:

1) в рамках договоров по обязательным видам страхования, по которым страховые выплаты (страховые возмещения) осуществляются в пользу физических лиц - нерезидентов, а также по договорам страхования в рамках системы международных договоров «Зеленая карта» - по ставке 0 %;

2) в пределах договоров страхования рисков за пределами Украины, по которым страховые выплаты (страховые возмещения) осуществляются в пользу нерезидентов, кроме рисков, указанных в п.1, - по ставке 4 % перечисляемой суммы, за свой счет страховщика в момент осуществления перечисления такой суммы;

3) при заключении договоров страхования или перестрахования риска непосредственно со страховщиками и перестраховщиками - нерезидентами, рейтинг финансовой надежности (устойчивости) которых соответствует требованиям, установленным НАЦКОМФИНУСЛУГ, а также при заключении договоров перестрахования по обязательному страхованию гражданской ответственности оператора ядерной установки за вред, который может быть причинен в результате ядерного инцидента, - по ставке 0 %;

4) в других случаях, чем указаны выше, - по ставке 12 % суммы таких платежей (выплат) за собственный счет в момент осуществления перечисления таких платежей (выплат).

Справочно, распоряжением Национальной комиссии, осуществляющей государственное регулирование в сфере рынков финансовых услуг от 11.07.2013 № 2262, утверждены ТРЕБОВАНИЯ к рейтингам финансовой надежности (устойчивости) страховщиков и перестраховщиков-нерезидентов и порядок их подтверждения:

Рейтинг финансовой надежности (устойчивости) страховщика-нерезидента на дату заключения договора страхования по таким страховщиком-нерезидентом должен соответствовать уровню рейтингов не ниже, чем по классификации таких международных рейтинговых агентств:

"A.M.Best" (США) - "В+";

"Moody's Investors Service" (США) - "Baa";

"Standard & Poor's" (США) - "BBB";

"Fitch Ratings" (Великобритания) - "BBB".

Рейтинг финансовой надежности (устойчивости) перестраховщика-нерезидента на дату заключения договора перестрахования с таким перестраховщиком-нерезидентом должен соответствовать уровню рейтингов не ниже, чем по классификации таких международных рейтинговых агентств:

"A.M.Best" (США) - "B";

"Moody's Investors Service" (США) - "Ba";

"Standard & Poor's" (США) - "BB";

"Fitch Ratings" (Великобритания) - "BB".

Особенностью российского законодательства является особый порядок налогообложения страховых компаний, учитывая специфику их деятельности.