Составляющие двумерного вектора – случайные величины  и

и  – могут быть как зависимыми, так и независимыми. Значения двумерной случайной величины

– могут быть как зависимыми, так и независимыми. Значения двумерной случайной величины  представляют собой упорядоченные пары чисел

представляют собой упорядоченные пары чисел  . Выборка объема

. Выборка объема  из двумерной генеральной совокупности – набор упорядоченных пар

из двумерной генеральной совокупности – набор упорядоченных пар  . Такие выборки называются двумерными.

. Такие выборки называются двумерными.

Если СВ образующие систему зависимы, то для нахождения закона распределения системы не достаточно знать законы распределения отдельных величин, входящих в систему, требуется знать так называемый условный закон распределения одной из них.

Условным законом распределения одной из величин системы (X, Y) называется ее закон распределения вычисленный при условии, что другая СВ приняла определенное значение.

Начнем с наиболее простого случая, а именно со случая, когда СВ Y является дискретной.

Условной функцией распределения называется условная вероятность события

Замечание 1. Условная функция распределения обладает всеми свойствами, которые присущи обычной (т.е. безусловной) функции распределения.

Замечание 2 Если СВ X также дискретная, причем, то удобно рассматривать условную вероятность, СВ X принять значения при условии, что,

В общем случае условную функцию распределения, однако, это не всегда возможно. Потому, что для непрерывного типа P{Y=y}=0. Чтобы отстроиться от этих неприятностей, попытаемся воспользоваться предельным переходом, заменяя событие {Y=y}, событием {y≤Y<y+ Δ } и устремив Δ → 0.

Получим.

Назовем условной функцией распределения

Оказывается такой предел всегда существует. Если СВ Y - непрерывна, то условную функцию распределения можно определить следующим выражением

В наиболее важных для приложений случаях вектор (X, Y) представляет собой двумерную непрерывную СВ с совместной плотностью.

Так как функция имеет производную по x, то мы получаем окончательное выражение для условной плотности.

53.Выборочное уравнение регрессии и его построение методом наименьших квадратов. Для определения значений теоретических коэффициентов, входящих в уравнения регрессии, необходимо знать и использовать все значения переменных генеральной совокупности, что практически невозможно. В связи с этим по выборке ограниченного объема строится так называемое выборочное (эмпирическое) уравнение регрессии. В силу несовпадения статистической базы для генеральной совокупности и выборки оценки коэффициентов, входящих в уравнение регрессии, практически всегда отличаются от истинных (теоретических) значений, что приводит к несовпадению эмпирической и теоретической линий регрессии. Различные выборки из одной и той же генеральной совокупности обычно приводят к отличающимся друг от друга оценкам. Задача состоит в том, чтобы по конкретной выборке  найти оценки неизвестных параметров так, чтобы построенная линия регрессии являлась бы наилучшей, среди всех других линий.Линейная регрессия.Если функция регрессии линейна, то говорят о линейной регрессии. Линейная регрессия (линейное уравнение) является наиболее распространенным (и простым) видом зависимости между экономическими переменными. Для этого простейшего случая имеем:

найти оценки неизвестных параметров так, чтобы построенная линия регрессии являлась бы наилучшей, среди всех других линий.Линейная регрессия.Если функция регрессии линейна, то говорят о линейной регрессии. Линейная регрессия (линейное уравнение) является наиболее распространенным (и простым) видом зависимости между экономическими переменными. Для этого простейшего случая имеем:  или

или  Последнее соотношение называется теоретической линейной регрессионной моделью; коэффициенты

Последнее соотношение называется теоретической линейной регрессионной моделью; коэффициенты  – теоретическими параметрами регрессии;

– теоретическими параметрами регрессии;  – случайным отклонением.По выборке ограниченного объема строится выборочное уравнение регрессии:

– случайным отклонением.По выборке ограниченного объема строится выборочное уравнение регрессии:  , (1)где

, (1)где  – оценки неизвестных параметров , называемые выборочными (эмпирическими) коэффициентами регрессии,

– оценки неизвестных параметров , называемые выборочными (эмпирическими) коэффициентами регрессии,  – оценка условного математического ожидания

– оценка условного математического ожидания  . Для величин

. Для величин  справедлива формула:

справедлива формула:  , (2)где отклонение

, (2)где отклонение  – оценка теоретического отклонения .Построенная прямая выборочной регрессии должна наилучшим образом описывать эмпирические данные, т.е. коэффициенты должны быть такими, чтобы случайные отклонения были минимальны. Наиболее распространенным методом нахождения коэффициентов уравнения регрессии является метод наименьших квадратов (МНК).Если по выборке требуется определить оценки выборочного уравнения регрессии (2), то вводится в рассмотрение и минимизируется функция:

– оценка теоретического отклонения .Построенная прямая выборочной регрессии должна наилучшим образом описывать эмпирические данные, т.е. коэффициенты должны быть такими, чтобы случайные отклонения были минимальны. Наиболее распространенным методом нахождения коэффициентов уравнения регрессии является метод наименьших квадратов (МНК).Если по выборке требуется определить оценки выборочного уравнения регрессии (2), то вводится в рассмотрение и минимизируется функция:  .Необходимым условием существования минимума данной функции двух переменных является равенство нулю ее частных производных по неизвестным параметрам :

.Необходимым условием существования минимума данной функции двух переменных является равенство нулю ее частных производных по неизвестным параметрам :

.Отсюда:

.Отсюда:

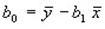

,выразив из последних соотношений коэффициенты, получим окончательно:

,выразив из последних соотношений коэффициенты, получим окончательно:

, (3)где введены обозначения:

, (3)где введены обозначения: