Традиционно под затратами на качество понимают издержки на обеспечение качества произведенного продукта или оказанных услуг для удовлетворения конкретных пожеланий потребителя, которые он должен оплатить. Поэтому и бытует до настоящего времени распространенное мнение, что потребитель «должен платить за качество», компенсируя тем самым дополнительные затраты производителя на обеспечение этого качества. Эта точка зрения основывается на традиционном подходе к проблеме качества.

Структура доходов и затрат производителя продукта и место в них затрат на качество представлены на рис. 5.2.

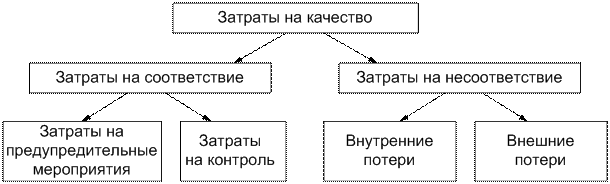

Исходя из теоретических концепций, которые кратко представлены выше, при анализе затрат на качество принято общие затраты, связанные с качеством, разделять на затраты на соответствие и потери от несоответствия (рис. 5.3). Омашону и Росс приводят следующую классификацию этих затрат.

Затраты на превентивные действия (С1) (preventioncost) — это затраты производителя на любые действия по предупреждению появления несоответствий и дефектов, включая затраты на разработку, внедрение и поддержание системы качества, обеспечивающие снижение риска потребителя получить продукт или услуги, не соответствующие его ожиданиям.

Затраты на инспекцию (С2) (appraisalcost) — это затраты производителя на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства или оказания услуг, с целью их исключения до момента поступления продукта потребителю или завершения оказываемых ему услуг.

В дальнейшем будем называть этот вид затрат затратами на инспекцию или контроль качества, включающими затраты на разработку и внедрение системы контроля, оплату контролеров и операторов, осуществляющих контроль, цену или амортизацию мерительных инструментов, т. е. затраты производителя на инспекцию любой стадии жизненного цикла продукта.

Две следующие группы затрат — это скорее потери производителя. Внутренний брак — это брак, обнаруженный производителем (до поставки продукта на рынок); внешний брак — это брак, обнаруженный потребителем после приобретения им продукта.

Затраты, связанные с внутренним браком (С3), — затраты производителя на устранение выявленных им в процессе производства или оказания услуг дефектов с учетом затрат на изготовление качественной продукции взамен забракованной. К ним относятся, например, затраты на производство изделий или оказание услуг, которые в результате инспекции были признаны несоответствующими (выявленный брак); затраты на последующую переработку и исправление брака, доработку конструкции или проекта, перепроверку проведенных исправлений, затраты на 100%-ю сортировку партии продуктов в случае отрицательных результатов выборочного контроля качества, потери от снижения цены на некачественные продукты и т. п.

Затраты, связанные с внешним браком (С4), — дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказанных ему услуг по сравнению с тем, что производитель обещал (гарантировал).

К таким затратам, например, относятся: затраты на гарантийный ремонт; на расследование причин отказов; на замену продуктов, отказавших в эксплуатации в течение гарантийного срока; потери в цене из-за некачественной продукции, обнаруженной вне предприятия, и т. д.

58. Учет затрат на качество+ вопрос 57

Исчисление себестоимости единицы отдельных видов продукции или работ и всей товарной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную или фактическую калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал).

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других, затрат (текущих норм затрат).

Отчетные или фактические калькуляции составляют по данным бухгалтерского учета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводительные расходы.

Сводный учет затрат на производство ведется в ведомости сводного учета затрат. Поскольку объектами калькуляции могут быть отдельные виды или группы однородных изделии, аналитические счета в ведомости открывают для учета затрат по изготовлению одного или нескольких видов однородной продукции. При учете затрат на производство одного вида изделии расчет по нормам за отчетный месяц (период) нормативной себестоимости выпуска в ведомости учета производства получают путем умножения норматива по каждой статье расхода на количество фактически выпущенной продукции. При групповом учете затрат на производство однородной продукции для определения нормативной стоимости выпущенной продукции составляют сводку нормативной стоимости каждого вида продукции, входящей в эту группу, и итог из этой сводки записывают в ведомость учета производства по статьям калькуляции.