Финансовая система, ее структурные элементы и их взаимодействие. Новые черты российской финансовой системы.

Фин система - совокупность различных сфер финн-х отношений, в процессе кот образуются и использ-ся фонды денеж средств. Фин система – это система форм и методов образования, распределения и использ фондов денежных средств гос-ва и предпр-ий. Фин системаРФ включ следующие звенья фин отношений: 1) Бюджетную систему; 2) Гос кредит; 3) Внебюдж специальные фонды; 4) Фонды имуществ-го и личного страхования; 5) Финансы предпр-ий. Бюджетная система включ 3 звена: 1) Федер бюдж 2) Бюджет субъектов федерации 3) Местный бюджет. Все эти бюджеты функционир автономно. Гос кредит – это особая форма кредитн отн-ний между гос-вом или местными органами власти и юр. и физ. Лицами, при кот гос-во или местные органы власти выступают в качестве заемщика средств. Политику гос внутреннего долга определяет Федер Собрание РФ, кот устанавливает его верхний предел при утверждении федер бюджета на предстоящий финн-ый год. Внебюдж специальные фонды имеют строго целевое назначение – расширить соц услуги населению, обеспечить дополнит ресурсами приоритетные отрасли эк-ки. Фонды имущ-го и личног страхования. Деят-ть страховой системы была подчинена интересам гос бюджета. Гос-во безвозмездно изымало из страх-х фондов крупные сред-ва для покрытия бюджетного дефицита. В 90 г. было покончено с гос монополией в страховом деле. Ведущую роль на страховом рынке занимает гос-во. Страховая компания Росгосстрах. (Централизованные – находится в собственности государства). Финансы предприятий различных форм собственности. Здесь формируется преобладающая часть фин ресурсов. От состояния финансов предприятий во многом зависит общее фин полож-е страны. Предпр-я стали свободны от мелочной опеки со стороны гос-ва, но вместе с тем резко повысилась их ответств-ть за эк-кие и фин резул-ты работы (децентрализованные – основа фин системы, т.к. формир-ся преобладающая часть финансов).

Формирование фин ресурсов предпр-я и направления их использ-я.

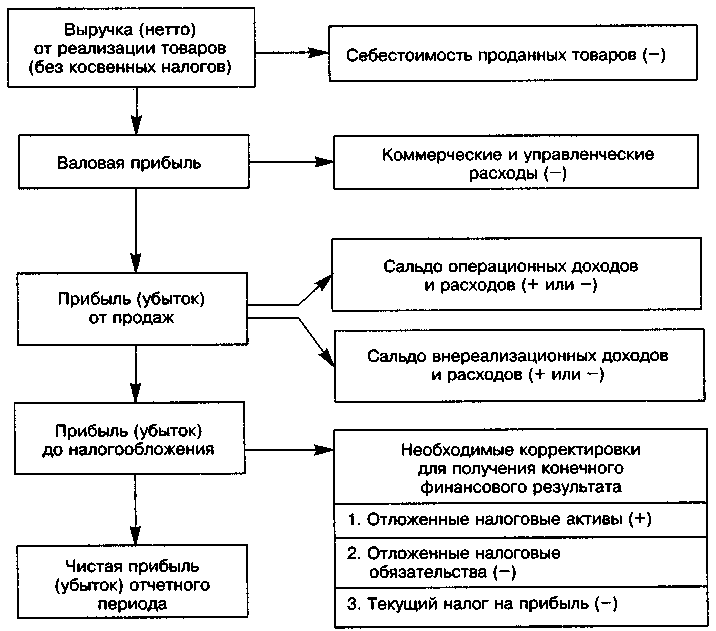

Прибыль форм-ся в процессе хоз деят-ти орг-ции и механизм ее формир-я можно предст-ть след образом.  Объек-м распред-я явл чист приб предпр-я. Распред-е приб - ее направл-е в бюджет и по статьям использ-я на предпр. Законодат-но распредел-е Пр регулир-ся в той ее части, кот поступает в бюджеты разн уров в виде налогов и др обязат-х платежей. Определ-е напр-ний расход-я Пр, остающейся в распоряж предпр-я, структуры статей ее использ-я нах-ся в компетенции предпр-я. Гл треб-е, кот предъявл-ся сегодня к сист распредел-я приб, остающейся на предпр-и, заключ в том, что она должна обесп-ть фин рес-ми потребн-ти расшир-го воспр-ва на осн установления оптим-го соотн-я между ср-вами, направл-ми на потребл-е и накопл-е. При распред-ии прибыли, опред-ии осн напр-ний ее использ-я учитывается сост-е конкурентной среды, кот может диктовать необх-ть существ-го расшир-я и обновл-я производств-го потенциала предпр-я. В соотв с этим опред-ся масштабы отчисл от прибыли в фонды произв-го развития, ресурсы кот предназнач-ся для финансир-я капит-х влож, увелич-я оборотн средств, обеспеч-я научно-исслед-кой деят-ти, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распред-я прибыли предприятия приведена на рисунке.

Объек-м распред-я явл чист приб предпр-я. Распред-е приб - ее направл-е в бюджет и по статьям использ-я на предпр. Законодат-но распредел-е Пр регулир-ся в той ее части, кот поступает в бюджеты разн уров в виде налогов и др обязат-х платежей. Определ-е напр-ний расход-я Пр, остающейся в распоряж предпр-я, структуры статей ее использ-я нах-ся в компетенции предпр-я. Гл треб-е, кот предъявл-ся сегодня к сист распредел-я приб, остающейся на предпр-и, заключ в том, что она должна обесп-ть фин рес-ми потребн-ти расшир-го воспр-ва на осн установления оптим-го соотн-я между ср-вами, направл-ми на потребл-е и накопл-е. При распред-ии прибыли, опред-ии осн напр-ний ее использ-я учитывается сост-е конкурентной среды, кот может диктовать необх-ть существ-го расшир-я и обновл-я производств-го потенциала предпр-я. В соотв с этим опред-ся масштабы отчисл от прибыли в фонды произв-го развития, ресурсы кот предназнач-ся для финансир-я капит-х влож, увелич-я оборотн средств, обеспеч-я научно-исслед-кой деят-ти, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распред-я прибыли предприятия приведена на рисунке.

Бюджетное устр-во РФ. Осн принципы, элементы бюдж сист, ее ф-ции.

Бюджетная сист – совок-ть бюдж-в гос-ва, администр-но-территор-х образований, самост-х в бюджетном отнош-и гос учрежд и фондов, основанная на эк-ких отнош-х, гос устр-ве и правовых нормах. Бюдж сист представл собой совок-ть отн-ний, возник-щих между различн субъектами в процессе: (а) формир-я доходов и осуществл-я расх бюджетов всех уровней сист и бюджетов гос внебюдж фондов, осущ-ния гос и муницип заимствований, регулир-я гос-го и муницип долга; (б) составл-я и рассмотр-я проектов бюджетов сист, их утвержд-я и исполн-я, контроля за их исполн-ем. Бюджетная система РФ состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты гос внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных гос внебюдж фондов. Всего в РФ 89 субъектов, из них: 21 республиканский бюдж в составе РФ, 55 краевых и областн бюджетов, 10 бюджетов автономных округов, бюджет Еврейской автономной обл, городские бюджеты Москвы и С-Петербурга; 3) местные бюджеты.

Принципы функц-ния бюдж сист: 1. Единство бюдж сист означ ед-во правовой базы, денеж сист, форм бюджетн документации, принц-в бюдж процсса, санкций за наруш-я бюдж законодат-ва, а также единый порядок финансир-я расх-в бюдж всех уровней бюдж сист, ведения бухучета средств федеральн бюджета, регион-х бюджетов и местн бюдж. 2. Разграничение дох и расх между уровнями бюдж сист РФ – закрепл-е (полн или частично) соотв-щих видов доходов и полномочий по осущ-ю расх-в за органами власти РФ, органами гос власти субъектов РФ и орг местн самоупр-я. 3. С амостть всех бюджетов:

1) право законод-х (представительных) органов гос власти и орг-в местн самоупр-я на каждом уровне бюдж сист самост осущ-ть бюдж процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодат-вом РФ;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов гос власти и органов местного самоуправления самост-но определять направления расход-я средств соответствующих бюджетов;

5) право органов гос власти и органов местн самоуправл-я самостоят-но определять источники финансир-я дефицитов соответствующих бюджетов;

6) недопустимость изъятия дох-в, дополн получ-х в ходе исполнения законов (решений) о бюджете, сумм превыш-я дох-в над расх бюдж и сумм экономии по расходам бюджетов. 4. Полнота отраж-я дох-в и расх-в бюджетов, бюдж-в гос внебюдж фондов означает, что все дох и расх бюдж-в, бюдж-в гос внебюдж фондов и иные обязат-е поступл-я подлежат отраж-ю в бюджетах, бюджетах гос внебюдж фондов в обязат порядке и в полном объеме. Все гос и муницип расходы подлежат финансир-ю за счет бюдж средств, средств гос внебюдж фондов, аккумулированных в бюдж сист РФ. 5. Сбалансированность бюджета – каждый бюджет долж быть сбалансир, т.е. объем предусмотр-х бюджетом расх должен соотв-ть суммарному объему дох-в бюджета и поступл-й из ист-ков финансир-я его дефицита. 6. Эф-ть и экономность использ-я бюдж средств - при составл и исполнении бюджетов орг власти и получатели бюдж средств долж исходить из необх-ти достиж-я заданных рез-тов с использ-ем определ-го бюджетом объема средств. 7. Общее покрытие расходов - все расх бюджета должны покрываться общей суммой дох из источников финансир-я его дефицита. 8. Гласность – это обязат-е опубликование в откр печати утвержд бюджетов и отчетов об их исполнении, полнота представл-я инф-ции о ходе исполнения бюджетов, а также доступность иных сведений по решению законодат (представительных) орг гос власти, орг местн самоупр-я; обязат-я открытость для общества и СМИ процедур рассмотр-я и принятия решений по проектам бюджетов, в т.ч. по вопросам, вызывающим разногласия либо внутри законодат орг гос власти, либо между законодат и исполнит орг гос власти. 9. Достоверность бюджета - надежность показ-лей прогноза соц-экономич развития соотв-ей территории и реалистич расчета дох и расх бюджета 10. Адресность и целевой характер бюдж средств –бюдж ср-ва выдел-ся в распоряж-е конкрет получателей бюдж средств с обозначением направл-я их на финансир-е конкретных целей.

Валовой национальный доход (ВНД) и валовой внутренний продукт (ВНП). Методы их расчет. Дефлятор ВВП.

ВНП (валовой национальный продукт) илиВНД – рыночная стоимость конечных товаров и услуг, произведенных в экономике за определенный период времени (обычно год). ВНП измеряет стоимость продукции, произведенной факторами производства, находящимися в собственности граждан данной страны (резидентов), в т.ч. и на территории других стран.

ВВП (валовой внутренний продукт) – измеряет стоимость конечной продукции, произведенной на территории даннойстраны за определенный период, независимо от того, находятся факторы производства в собственности граждан данной страны или принадлежат иностранцам.

Существуют три способа измерения ВНП (ВВП):

а) по расходам (метод конечного использования);

б) по добавленной стоимости (производственный метод);

в) по доходам (распределительный метод).

Методы подсчета ВНП

| 1. Расчет по расходам.

| 2. Расчет по доходам.

| 3. По добавленной стоимости

|

| GNP = C + I + Y + Хn, где:

C – потребление (расход);

I – инвестиции (расход);

Y – расход правительства;

Хn – чистый экспорт.

| GNP = W + R + i + P + Тс+ А, где:

W – заработная плата;

R – рента;

i – процент;

P – прибыль;

Тс – косвенные налоги на бизнес;

А – амортизация

| Валовой национальный продукт определяется как сумма добавленных стоимостей всех сфер экономики.

|

При расчете ВНП по расходам суммируются расходы всех экономических агентов, использующих ВНП: домашних хозяйств, фирм, государства и иностранцев (расходы на наш чистый экспорт). Фактически речь идет о совокупном спросе на произведенный ВНП. Суммарные расходы можно разложить на несколько компонентов: ВНП = С + I + G + Хn, где: С – личные потребительские расходы, I – валовые инвестиции, G – государственные закупки товаров и услуг, Хn – чистый экспорт товаров и услуг за рубеж. При подсчете ВНП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта. Добавленная стоимость– это разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной другим фирмам за приобретенное сырье, материалы и т.п. (т.е. за промежуточную продукцию). Величина ВНП в этом случае представляет собой сумму добавленной стоимости всех производящих фирм. При расчете ВНП по доходам суммируются все виды факторных доходов (заработная плата, рента, проценты и т.д.), а также два компонента, не являющиеся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес, т.е. налоги минус субсидии. Существует связь между показателями ВВП и ВНП:

ВНП = ВВП + чистые факторные доходы из-за рубежа

Чистые факторные доходы из-за рубежа равны разности между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны.

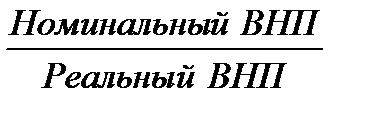

Отношение номинального ВНП к реальному ВНП характеризует изменение общего уровня цен и называется дефлятор-ВНП:

Дефлятор ВНП =  *100%

*100%

Номинальный ВНП – это ВНП, исчисленный в текущих ценах. Реальный ВНП – это ВНП, исчисленный в неизменных ценах, т.е. "очищенный" от влияния инфляции.

Экон-ое содерж-е бюджета, его ф-ции и методы формир-я.

Бюджет — это форма образ-я и расход-я фонда ден средств, предназнач-х для фин обеспечения задач и функций гос-ва и местн самоупр-я.Бюджетные отн-я явл составной частью фин-х отн-ний. Им присуща денежная форма. Задачи (перераспред-е ВВП; гос-е регулир-е и стимулир-е эк-ки; фин обеспеч-е бюдж сферы и осуществ-я соц политики гос-ва; контроль за образ-ем и использ-ем централиз-ных фондов ден-х средств). Распределит-я ф-ция бюджета проявл-ся через формир-е и исп-е централ-х фондов ден средств по уровням гос-ной и территор-ной власти и управл-я.

Перераспред-е ВВП через бюджет имеет две стадии:

1) образование доходов бюджета;

2) использ-е бюдж-х средств (расходы бюджета).

Доходы бюджета – ден ср-ва, поступающ в безвозмездном и безвозвратн порядке в соотв с законодат РФ в распоряж-е органов гос власти РФ, орг-в гос власти субъектов РФ и орг местного самоупр-я. Расходы бюджета – ден ср-ва, направляемые на фин обеспеч-е задач и ф-ции гос-ва и местн самоупр-я. Больш роль в эк-ком и культурном строит-ве на местах играет бюджетное регулир-е. При пом бюдж регулир-я осущ-ся в широком масштабе межтерритор-е распред-е средств, надел-е необх источн-ми дох-в регион-х и местн бюджетов, кот явл фин базой территор-х органов власти, и тем самым укрепляет их связь со всей эк-кой страны. Контр функция - возмож-ть и обязат-ть госконтроля за поступл-ем и исп-ем бюдж-х ср-в.

Региональные и местные бюджеты: формир-е доходов, специфика расходов. Проблемы функц-я территориальных бюджетов в РФ.

Регион. Бюджеты - бюджеты нац-но-гос-х и администр-но-территор-х образований – республик в составе РФ, краев, обл, автономных образ-ний и г. Москвы и С.-Петербурга. В Бюджетном кодексе РФ бюджеты республик, краев, областей и автономных образований именуются бюджетами субъектов Федер, а бюджеты муницип образ-ний (администр. районов, городов, поселков) – местными бюдж-ми. Бюджет субъек Федер и местный бюджет – это форма образ-я и расход-я фонда денеж средств, предназнач-х для фин-го обеспеч-я задач и ф-ций региона и местного самоупр-я. В соотв с Бюдж код РФ доходы регион-х бюдж-в формир-ся за счет собств и регулир-х доходов. Собств доходы вкл. регион-е налоги и сборы, дох от исп-я имущ-ва, находящ-ся в собств-ти субъектов РФ, и дох. от платных услуг, оказ-х бюдж. учрежд-ми, находящ-ся в ведении орг-в гос власти субъект РФ. Регулирующие дох вкл отчисл-я от федер налогов и сборов, распредел-х к зачисл-ю в бюдж субъек РФ по нормативам, опред-м федер законом о федер бюджете на очередной фин год (отчисл-я: от НДС; от акцизов; от налога на приб (дох) предпр-й; от подоходн налога с физ лиц), а также дотаций, субвенций, субсидий и трансфертов, получ-х за счет ср-ств федер бюджета. Основные напр-я использ-я средств регион-ных бюджетов:

- обеспе-е функц-я органов законодат и исполнит власти субъектов РФ;

- обслуживание и погашение гос долга субъектов РФ;

- проведение выборов и референдумов субъектов РФ;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов РФ;

- осуществление международных и внешнеэк-х связей субъектов РФ;

- сод-е и развит предпр-й, учрежд-й и орг-ций, наход-ся в ведении орг гос власти субъектов РФ;

- обеспечение деятельности средств массовой инф-ции субъектов РФ;

- оказание финансовой помощи местным бюджетам;

- обеспеч-е осущ-я отд-х гос полномоч, передав-х на муницип уровень;

- компенсация дополн расх-в, возникших в результ решений, принятых органами гос власти субъектв РФ, приводящих к увелич-ю бюдж расходов или уменьшению бюджетных доходов местных бюджетов

В осн распредел-я общегос-х денежн рес-в между звеньями бюдж сист заложены принципы самост-ти местных бюдж, их гос-ной фин поддержки. Д оходы местных бюдж-в формир-ся за счет собств и регулир-х источников дох-в. Расходная часть местн бюджетов наиб ярко отраж последствия экон и соц-х процессов в стране. Главные стороны деят-ти местн орг власти – разработка и осущ-е планов экон и соц-го развития на подведомств-й им территории. Увелич-е числа поселений, осущ-е меропр-тий по разв-ю ЖКХ и улучшению благоустр-ва насел-х мест, влекут расшир-е расх местн бюдж. Возрастание расх связано с новым строит-вом и с повыш-ем уровня затрат на сод-е объектов жилищно-коммун и культ-бытового назначения. В соотв с Бюдж код РФ исключит из местн бюдж-в фин-ся след виды расх:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, сод-е и развитие учреждений образования, здравоохр-я, культуры, физич культуры и спорта, СМИ, других учреждений, находящихся в муницип собств-ти или в ведении орг местного самоупр-я;

- содержание муниципальных органов охраны обществ. порядка;

- организация, сод-е и развитие муниципального ЖКХ;

- муницип дорожное строит-во и содержание дорог местного значения;

- благоустройство и озеленение территорий муницип образований;

- организация утилизации и переработки бытовых отходов;

- содерж-е мест захоронения, находящихся в ведении муницип органов;

- орг-я транспортного обслуж-я населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоупр-я;

- обеспечение противопожарной безопасности;

- охрана окр природной среды на территориях муницип-х образований;

- реализация целевых программ, принимаемых орг-ми местн самоупр-я;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов.

Главн направл исп-я средств местных бюдж-в явл расходы, связанные с жизнеобеспеч-ем человека. Это расх на соц-но-культурные мероприятия, составл-е более половины всех расх-в, и на ЖКХ – 1/3 всех расх-в.