Для учета личного состава, начисления и выплат заработной платы в ООО «Зенир» используют унифицированные формы первичных учетных документов, утвержденных постановлением Госкомстата РФ от 5.01.04г. №1.

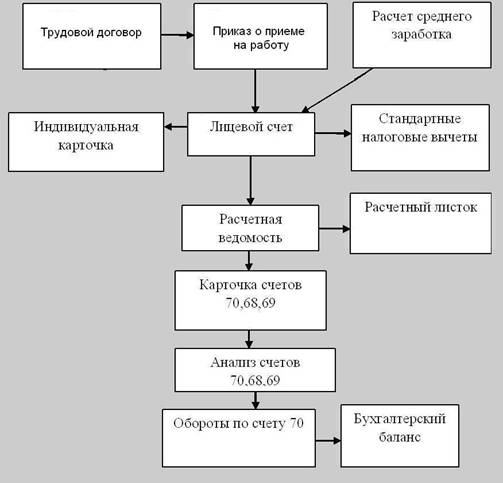

График документооборота выглядит следующим образом (см. рис. 4):

Рисунок 4. График документооборота по учету труда и заработной платы в ООО «Зенир»

В ООО «Зенир» для определения заработной платы работников применяют расчетные ведомости и платежные ведомости. В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выдаче работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников исуммы к перечислению на банковские счета.

Всем сотрудникам установлен месячный оклад. Если все дни в месяце отработаны работником полностью, размер его заработной платы не зависит от количества рабочих часов или дней в конкретном месяце. Оклад начисляется в полном размере. Если работник отработал не весь месяц, то заработная плата начисляется только за те дни, которые фактически отработаны.Заработную плату перечисляют на расчетные счета в банках.

Синтетический учет расчетов с персоналом осуществляется на счете 70 "Расчеты с персоналом по оплате труда" [Приложение 2].

Аналитический учет ведут в лицевых счетах работника, расчетных и платежных ведомостях, карточках по учету сумм начисленных выплат и единого социального налога и др.

Таблица 17. Журнал регистрации хозяйственных операций по расчетам с персоналом

| Основание хозяйственной операции

| Содержание хозяйственной операции

| Сумма, руб.

| Корреспонденция счетов

| Регистры учета

|

| Дебет

| Кредит

| аналит

| синтет

|

| Расчетная ведомость

| Начислена зарплата административно-управленческого персонала

| 1919374,1

|

|

| Расчетная веодомость

| Карточка счета 70

|

| Расчетная ведомость

| Отражены суммы начисленных пособий по временной нетрудоспособности

| 65104,12

| 69.01

|

| Расчетная веодомость

| Карточка счета 70

|

| Расчетная ведомость

| Удержания из начисленной заработной платы налога на доход физических лиц

| 236602,00

|

|

| Расчетная веодомость

| Карточка счета 68,70

|

| Платежная ведомость

| Выдана сумма заработной платы из кассы предприятия

| 1208189,69

|

|

| Платежная ведомость

| Карточка счета 70

|

| Авансовый отчет

| Выдача подотчетной суммы безналичными денежными средствами

|

| 71.01

|

| Авансовый отчет

| Карточка счета 71

|

Выполнение производственной программы и финансовое состояние предприятия находится в прямой зависимости от наличия и использования трудовых ресурсов. Поэтому при изучении отчетности предприятия необходимо определить состояние, обеспеченность рабочей силой и степень их использования.

Таблица 18. Эффективность использования трудовых ресурсов

| Показатели

| 2014 г.

| 2015 г.

| Отклонение

|

| Выпуск продукции тыс. руб.

| 26 089

| 37 901

| 11 812

|

| Среднесписочная численность персонала, чел

|

|

| -1

|

| Среднегодовая выработка на одного работающего, тыс. руб.

| 1242,33

| 1895,05

| 652,72

|

| Фонд оплаты труда, тыс. руб.

|

|

|

|

| Оплата труда в среднем на одного работающего, тыс. руб.

| 98,24

| 106,80

| 8,56

|

Данные таблицы 18 показывают, что в ООО «Зенир» имеет место рост продажи продукции, несмотря на то, чтосреднесписочная численность работников сократилась на 1 человека.

Так, в 2015 г. объемвыпуска продукции увеличился на 11 812 тыс. руб. по сравнению с 2014 г. и составил 37 901 тыс. руб.

Среднегодовая выработка работников, т.е. производительность труда, возросла соответственно на 652,72 тыс. руб. в расчете на одного работающего сотрудника.

В ООО «Зенир»рост производительности труда превышает рост оплаты труда. Такое положение следует считать нормальным, указывающим на повышение эффективности использования фонда оплаты труда и трудовых ресурсов.

Таблица 19. Расчет влияния изменения объема производства и реализации продукции на сумму расходов по оплате труда

| Показатели

| 2001г.

| 2015г.

| Отклонение

|

| Объем произведенной и реализованной продукции, тыс. руб.

| 26 089

| 37 901

| 11 812

|

| Уровень расходов по оплате труда, в%

| 7,92

| 5,87

| -2,06

|

| Фонд оплаты труда, тыс. руб.

|

|

|

|

Данные таблицы 19 показывают, что ООО«Зенир» за 2015 год по сравнению с прошлым годом имеет увеличение фонда оплаты труда на сумму 73 тыс. руб. Он образовался в результате увеличения объема производства и реализации продукции на 11 812 тыс. руб.

Не смотря на увеличение фонда оплаты труда, уровень расходов в общей доле всех затрат сократился на 2,06 %.

Таким образом, основными путями экономии фонда оплаты труда являются:

1. увеличение объема производства и реализации продукции;

2. повышение производительности труда работников;

3. эффективная организация материального стимулирования работников;

4. повышение квалификационного уровня работников;

5. улучшение качества продукции;

6. равномерная и ритмичная работа предприятий.