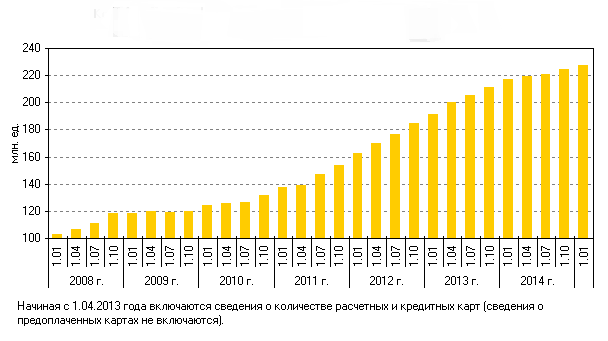

По данным Центробанка России, на1 января 2015 года кредитными организациями было эмитировано 227 712 тыс. карт, что на 10 240 тыс. карт больше, чем на 1 января 2014 года – 217 427 тыс. карт.

Таблица 1 - Количество расчетных и кредитных карт, эмитированных кредитными организациями за 2014 год и на начало 2015 года.

| Дата

| Всего банковских карт

| Расчётные карты

| Расчётные карты с овердрафтом

| Кредитные карты

|

| на 1.01.15

| 227 712

| 195 947

| 39 727

| 31 765

|

| на 1.10.14

| 224 289

| 192 456

| 39 635

| 31 832

|

| на 1.07.14

| 220 610

| 189 330

| 39 537

| 31 280

|

| на 1.04.14

| 219 235

| 189 180

| 39 708

| 30 054

|

| на 1.01.14

| 217 472

| 188 282

| 39 463

| 29 190

|

Центробанк России ведет статистику выпуска банковских карт с 1 января 2008 года, тогда было эмитировано 103 041 тыс. карт. За 7 лет количество банковских карт на рынке увеличилось на 123 671 тыс. карт, общий рост составил 220.99%.

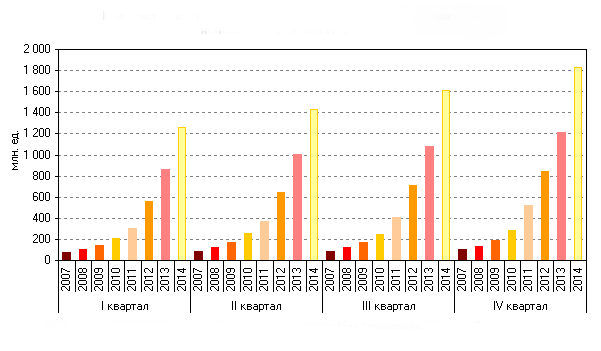

За 2008 год было произведено 2 073,9 млн. операций на сумму 8 767,8 млрд. руб. За 2014 год было произведено 9 420,7 млн. операций на сумму 30 278,1 млрд. руб.

Рисунок 1 - Количество расчетных и кредитных карт, эмитированных кредитными организациями с 2008 год и до начала 2015 года.

Рисунок 2 – Количество операций по оплате товаров и услуг, совершённых с использованием платёжных карт.

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества. Для самого клиента - это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность - начисление процентов, удаленное управление счетами и многое другое; - для предприятий - расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ; - для банков - расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительных комиссий - и как следствие, увеличение дохода, повышение конкурентного потенциала банка.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше неплатежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к банкам, однако сейчас ситуация меняется в лучшую сторону. В-третьих, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками. И четвертой проблемой нужно выделить проблему безопасности.

Тем не менее, сейчас во всем мире наблюдается тенденция перехода с магнитных карт на смарт-карты, что безусловно способствует повышению степени безопасности расчетов в целом.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии получаемые от торгово-сервисных предприятий за обслуживание.