Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Оснащения врачебно-сестринской бригады.

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Сбалансированный страховой портфель является одним из важнейших показателей платежеспособности и финансовой устойчивости страховой компании. Анализируя показатели портфеля, каждый вид страхования необходимо рассматривать отдельно[1].

Оценка эффективности андеррайтинга сводится к оценке прибыльности страхового портфеля.

Основные показатели оценки прибыльности страхового портфеля[2]:

1. Прибыльность страхового портфеля (относительный показатель). Рассчитывается как отношение андеррайтинговой прибыли (АП) по портфелю к размеру страхового портфеля (СП):

Прибыльность = АП / СП (1.11)

Показатель прибыльности показывает, сколько рублей андеррайтинговой прибыли зарабатывает страховая компания на каждый рубль привлеченных страховых премий.

2. Прибыль в абсолютном выражении. Прибыльность в 10% по портфелю в 100 млн. дает прибыль в 10 млн., в то время как прибыльность в 40% по портфелю в 10 млн. дает прибыль в 4 млн. Поэтому, кроме относительных показателей, следует рассматривать и абсолютные.

3. Структура страхового портфеля. Постоянно отслеживая структуру страхового портфеля и, соответственно, выявляя наиболее рисковые группы клиентов, объектов страхования, страховщик может оптимизировать доходность по портфелю.

4. Оптимальный размер страхового портфеля. Под размером страхового портфеля понимается количество однородных, статистически независимых друг от друга объектов страхования. Для анализа оптимальности размера страхового портфеля нужно использовать количество объектов страхования, т. к. именно от него зависит ошибка выборки по портфелю и отклонение фактического объема выплат от расчетного. Существует некий интервал значений размера страхового портфеля, при котором прибыльность по портфелю является наибольшей.

|

|

В страховой практике величину риска принято выражать через показатель убыточности страховых операций, через анализ элементов, позволяющих определить величину риска, полноту ущерба и т.д.

Такими элементами являются:

- вероятность наступления страхового случая по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

- среднее возмещение по договору страхования;

- предположение отсутствия опустошительных событий, когда одно событие влечет за собой несколько страховых случаев.

В связи с этим процедуре выравнивания рисков предшествует анализ показателя убыточности и его элементов[3].

Следует отметить тот факт, что, например, медицинскому страхованию присущ признак равномерности повышения риска. Показатель убыточности страховой суммы или частота равномерно колеблются вокруг среднего значения, но само среднее значение возрастает. В связи с этим в странах с развитым рынком страховые компании избегают страхования только медицинских расходов, которое неизбежно будет убыточным.

Анализ показывает, что в личном страховании, как правило, комбинируются три основных риска: смерти, временной нетрудоспособности – инвалидности и болезни, что отражается в денежной оценке страхового тарифа.

Подобная комбинация рисков дает возможность получить положительное сальдо по страховым операциям.

Отметим, что тип распределения риска с равномерным повышением убыточности вызывает определенные трудности в практике страхового дела. К ним относится необходимость постоянного пересмотра страховых тарифов, связанных с использованием методики определения тарифа на основе средней убыточности страховой суммы[4].

Приемы анализа основной деятельности страховщика включают: балансовый метод, элиминирование, интегральный метод, динамические ряды, графический метод, экономико-статистические методы, группировку, сравнение, разложение обобщающих показателей на частные, детализацию и обобщение, факторный анализ и др.

|

|

Следует отметить, что специфика страховых операций в силу вероятностного характера движения страхового фонда порождает особенности в анализе основной деятельности.

В связи с наличием в структуре тарифной ставки временной раскладки ущерба большое значение приобретает анализ показателей за длительный период. Вследствие территориальной раскладки ущерба анализ страховых операций может быть проведен на территории, предусмотренной при построении страховых тарифов данного вида страхования, поскольку различная экономическая база развития страхования в разных регионах страны и некоторые другие факторы требуют достаточно осторожного использования в анализе средних величин.

Сравнение необходимо проводить отдельно по обязательной и добровольной формам страхования.

Если анализ проводится на основе специальных показателей (страховое поле, страховой портфель, средняя страховая сумма, уровень выплат, убыточность страховой суммы и др.), то используются абсолютные, относительные и средние показатели.

Результаты анализа основной деятельности страховых организаций могут быть представлены такими аналитическими данными, как:

- объемы и суммы поступивших страховых премий и суммы выплат страхового возмещения;

- доходность страховых операций;

- убыточность страховых операций, операций по перестрахованию;

- динамика страхового портфеля (для страховых организаций, занимающихся одновременно разными видами страхования).

Цель анализа доходности страховых операций — выявление факторов влияния на поступление страховых премий, измерение их величины и потенциального роста. При этом используются метод цепных подстановок или метод разниц. Показатели поступления платежей анализируются в пространственном сравнении (по территориям) и в динамике (за определенный период). При этом учитываются:

объем собранных страховых премий, в том числе объем и структура страхового портфеля, объем и ассортимент услуг, величина страховых и технических резервов, а также резерва по страхованию жизни;

- количество действующих договоров (на этот показатель воздействуют факторы: величина страхового поля и охват страховыми услугами, величина страхового портфеля);

|

|

- средняя страховая сумма и средний платеж на один договор, среднесложившийся страховой тариф.

На данные показатели оказывают влияние такие факторы, как:

- численность страховых агентов и оценка эффективности их труда;

- изменение стоимостной структуры страхового портфеля;

- изменение рисковой и возрастной структуры рисков страхового портфеля (при страховании жизни, добровольном медицинском страховании);

- изменение среднего возраста и среднего срока страхования.

Этот показатель особенно важно рассчитывать в период инфляции, когда идет рост страховых сумм в связи с увеличением стоимости жизни. На первый взгляд может сложиться благополучная картина, когда ответственность страховщика и страховые платежи растут, а на самом деле, коэффициент равновесия показывает, что вид остановился в развитии или вообще сокращается.

Анализ суммы выплат страхового возмещения предусматривает:

- определение темпов роста и прироста выплат страховых сумм и страхового возмещения, а также изучение динамических рядов выплат с помощью цепных и базисных индексов по видам страхования;

- определение величины средней выплаты по одному договору по каждому виду страхования и виду ответственности (при этом синтетический показатель объема выплат определяется как произведение средней выплаты по одному договору на количество выплат).

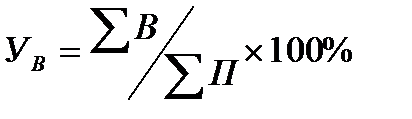

Уровень выплат называют еще убыточностью страхового рубля. Рассчитывается данный показатель по формуле:

, (1.12)

, (1.12)

где УВ – уровень выплат;

SВ – сумма выплат по виду страхования за отчетный период;

SП – сумма страховых премий по виду страхования за тот же период.

Превышение доходов над расходами выражается коэффициентом устойчивости страхового фонда.

По личному страхованию убыточность можно представить в следующем виде:

- убыточность при наступлении нетрудоспособности (несчастного случая);

- убыточность по страхованию на дожитие;

- убыточность по страхованию на случай наступления инвалидности.

Устойчивость страховых операций определяется вероятностью ущерба, т.е. величиной тарифной ставки, числом застрахованных объектов (в имущественном страховании) и однородностью страховой суммы. В практике эти факторы реализуются через показатель убыточности страхового портфеля.

|

|

Анализ убыточности страховой суммы проводят по элементам посредством синтетического показателя убыточности, представляющего отношение выплаты страхового возмещения (страховой суммы) к общему объему страховой суммы или к страховой сумме всех застрахованных объектов. Этот показатель позволяет сопоставить расходы на выплаты с объемом принятой страховой ответственности[5]:

, (1.13)

, (1.13)

где qф – убыточность;

SВ – сумма выплат по виду страхования за отчетный период;

SС – общая сумма ответственности по действующим договорам страхования за рассматриваемый период (сумма страховых сумм).

Следует отметить, что если фактическая убыточность близка к тарифному уровню или выше нормативной величины, заложенной в структуре страхового тарифа, то следует провести анализ элементов убыточности для уточнения тарифных ставок.

Более глубокое изучение показателя убыточности проводится методом разложения общего показателя на частные, в качестве которых используются элементы убыточности.

При проведении анализа финансовой устойчивости страховых операций определяется вероятность наступления ущерба, на которую влияют величина страхового тарифа, число застрахованных лиц (объектов), а также однородность страховой суммы.

Эти факторы выражаются посредством показателя убыточности и характеристики страхового портфеля.

Результатом расчета убыточности страхового портфеля считаются следующие величины[6]:

- количество договоров страхования в портфеле (суммарное количество договоров);

- объем ответственности (суммарная страховая сумма);

- взвешенная страховая сумма (по методу 365 дней остаточная страховая сумма договора до окончания срока действия);

- заработанная исчисленная нетто-премия (по методу 365 дней часть исчисленной нетто-премии пропорционально соответствующая количеству дней действия договора до отчетной даты);

- заработанная оплаченная нетто-премия (по методу 365 дней часть оплаченной нетто-премии пропорционально соответствующая количеству дней действия договора до отчетной даты);

- количество возмещений (суммарное количество страховых случаев в портфеле договоров страхования);

- оплачено возмещений (суммарная величина страховых возмещений в портфеле договоров страхования);

- убыточность исчисленной нетто-премии (отношение заработанной исчисленной нетто-премии к «оплачено возмещений»);

- убыточность оплаченной нетто-премии (отношение заработанной оплаченной нетто-премии к «оплачено возмещений»);

|

|

- средняя страховая сумма по договорам (отношение «объема ответственности» к «количество договоров»);

- частота страховых случаев (отношение «количество возмещений» к «количество договоров»);

- средняя величина возмещения (отношение «оплачено возмещений» к «количество возмещений»);

- средний размер ущерба (отношение «средняя величина возмещения» к «средняя страховая сумма»);

- убыточность страховой суммы (отношение «оплачено возмещений» к «объем ответственности»);

- убыточность взвешенной суммы (отношение «оплачено возмещений» к «взвешенная страховая сумма» – есть показатель чистой нетто-ставки).

Анализ страхового портфеля следует проводить в динамике, при этом основными показателями являются величина страхового портфеля и его структура.

Структура страхового портфеля анализируется на основе системы коэффициентов:

К1 – соотношение между различными видами страхования;

К2 – отношение вновь заключенных договоров ко всему действующему

портфелю;

КЗ – отношение договоров с низкими страховыми суммами к договорам с

высокими суммами страхования;

К4 – отношение числа индивидуальных договоров к числу коллективных

договоров;

К5 – отношение числа вновь заключаемых договоров к числу действующих

договоров.

Для факторной характеристики страхового портфеля используется формула:

, (1.14)

, (1.14)

где Фх – факторная характеристика страхового портфеля;

А – число договоров;

В – сумма страховых взносов по одному договору;

С – срок (длительность) страхования;

Д – вероятность ущерба.

Страховой портфель характеризуется однородностью по размеру страховой суммы (объектов) и по совокупности рисков. Для этого приведенную систему коэффициентов можно дополнить следующими коэффициентами:

К6 – отношение числа однородных по размеру страховых сумм и договоров к общему числу договоров, имеющихся в страховом портфеле;

К7 – отношение всей совокупности рисков к страховому портфелю;

К8 – отношение суммы страховых платежей, переданной перестрахование к

действующему страховому портфелю.

Данная система коэффициентов достаточно полно и достоверно характеризует структуру страхового портфеля и может быть применена при анализе его динамики.

Таким образом, важнейшей задачей менеджмента в страховании является формирование рационального страхового портфеля, поскольку на этом этапе закладывается фундамент дальнейшей деятельности страховой компании.

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!