Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

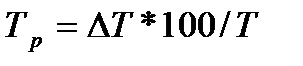

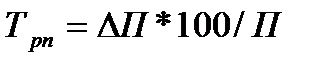

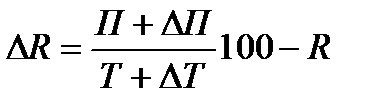

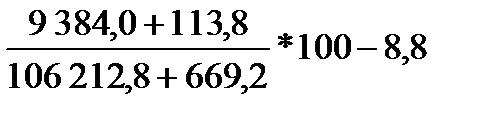

Проведем расчет экономической эффективности от внедрения специализированного программного обеспечения для планирования прибыли. Исходные данные для расчетов представлены в приложении Е. Расчет экономической эффективности от внедрения мероприятия представлен в таблице 22.

Таблица 22 - Расчет экономической эффективности от внедрения программного обеспечения для планирования прибыли

| Показатели | Формула | Расчет | Значение |

| 1. Темп прироста розничного товарооборота в сопоставимых ценах (Тр), % |

| 669,2*100/106 212,8 | 0,63 |

| 2. Темп прироста валового дохода (Трвд), % |

| 133,8*100/20 557,3 | 0,65 |

| 3. Темп прироста прибыли (Трп), % |

| 113,8*100/9 384,0 | 1,21 |

| . Увеличение рентабельности продаж (DR), % |

|

| 0,09 |

Продолжение таблицы 22

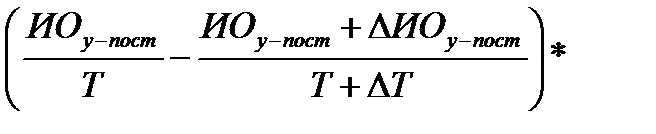

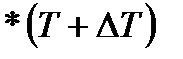

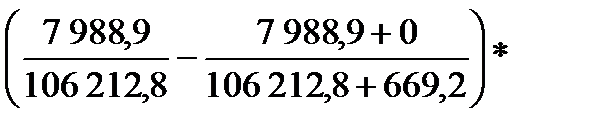

| 5. Относительная экономия условно-постоянных расходов (Эу-пост), тыс. руб. |

|

| 50,3 |

| 6. Экономия условно-годовая (Эу-г), тыс. руб. |

| 50,3 | 50,3 |

| 7. Годовой экономический эффект (Эг), тыс. руб. |

| 113,8+50,3 | 164,1 |

| 8. Срок окупаемости (Т), лет |

| - | - |

Анализ данных таблицы 22 свидетельствует, что внедрение программного обеспечения с целью повышения качества планирования прибыли повышает товарооборот на 0,63%, валовой доход - на 0,65%, прибыль - на 1,21%. Условно-годовая экономия расходов планируется в размере 50,3 тыс. руб., годовой экономический эффект – 164,1 тыс. руб.

Проведем расчет экономической эффективности от внедрения системы участия персонала ЗАО магазин «1000 мелочей» в прибыли.

Исходные данные для расчетов представлены в приложении Ж. Расчет экономической эффективности от внедрения мероприятия представлен в таблице 23.

Таблица 23 - Расчет экономической эффективности от внедрения системы участия персонала ЗАО магазин «1000 мелочей» в прибыли

|

|

| Показатели | Формула | Расчет | Значение |

| 1. Темп прироста розничного товарооборота в сопоставимых ценах (Тр), % |

| 497,1*100/106 212,8 | 0,47 |

| 2. Темп прироста валового дохода (Трвд), % |

| 99,4*100/20 557,3 | 0,48 |

| 3. Темп прироста прибыли (Трп), % |

| 84,5*100/9 384,0 | 0,90 |

| 4. Увеличение рентабельности продаж (DR), % |

|

| 0,07 |

| 5. Относительная экономия условно-постоянных расходов (Эу-пост), тыс. руб. |

|

| 37,4 |

| 6. Экономия условно-годовая (Эу-г), тыс. руб. |

| 37,4 | 37,4 |

| 7. Годовой экономический эффект (Эг), тыс. руб. |

| 84,5+37,4 | 121,9 |

| 8. Срок окупаемости (Т), лет |

| - | - |

Анализ данных таблицы 23 свидетельствует, что внедрение системы участия персонала в прибыли с целью повышения качества управления прибылью повышает товарооборот на 0,47%, валовой доход - на 0,48%, прибыль - на 0,90%. Условно-годовая экономия расходов планируется в размере 37,4 тыс. руб., годовой экономический эффект – 121,9 тыс. руб.

Рассчитаем сводную экономическую эффективность мероприятий, направленных на эффективное управление распределением и использованием прибыли в ЗАО магазин «1000 мелочей»: внедрение программного обеспечения с целью повышения качества планирования прибыли и внедрение системы участия персонала в прибыли с целью повышения эффективности управления прибылью. В таблице 24 приведены данные, характеризующие экономическую эффективность мероприятий в целом.

Таблица 24 - Сводная таблица экономической эффективности мероприятий

| Показатели | Значение по 1 мероприятию | Значение по 2 мероприятию | Итого |

| 1. Темп прироста товарооборота (Тр), % | 0,63 | 0,47 | 1,10 |

| 2. Темп прироста валового дохода (Трвд), % | 0,65 | 0,48 | 1,13 |

| 3. Темп прироста прибыли (Трп), % | 1,21 | 0,90 | 2,21 |

| 4. Увеличение рентабельности продаж (DR), % | 0,09 | 0,07 | 0,16 |

| 5. Относительная экономия условно-постоянных расходов (Эу-пост), тыс. руб. | 50,3 | 37,4 | 87,7 |

| 6. Экономия условно-годовая (Эу-г), тыс. руб. | 50,3 | 37,4 | 87,7 |

| 7. Годовой экономический эффект (Эг), тыс. руб. | 164,1 | 121,9 | 286,0 |

Данные таблицы 24 свидетельствуют, что внедрение мероприятий повышает товарооборот на 1,1%, валовой доход – на 1,1%, прибыль – на 2,2%, рентабельность продаж – на 0,1%. Условно-годовая экономия расходов составит 87,7 тыс. руб., годовой экономический эффект – 286,0 тыс. руб.

|

|

Составим сводную таблицу основных технико-экономических показателей деятельности ЗАО магазин «1000 мелочей» в результате внедрения мероприятий в таблице 25.

Таблица 25 - Основные технико-экономические показатели деятельности ЗАО магазин «1000 мелочей» до и после внедрения мероприятий

| Показатель | До мероприятий | После мероприятий | Изменения | |

| Абс. вел. | % к началу | |||

| 1. Розничный товарооборот, тыс. руб. | ||||

| 1.1. в действующих ценах | 106 212,8 | 107 379,1 | 1 166,3 | 1,1 |

| 1.2. в покупных ценах | 85 655,5 | 86 588,5 | 933,0 | 1,1 |

| 2. Среднесписочная численность работающих - всего, чел. | - | - | ||

| 2.1. в том числе торгово-оперативных работников | - | - | ||

| 2.2. из них - продавцов | - | - | ||

| 3. Выработка (товарооборот), тыс. руб. | - | |||

| 3.1. на одного работающего | 1 562,0 | 1 579,1 | 17,1 | 1,1 |

| 3.2. на одного торгово-оперативного работника | 2 124,3 | 2 147,6 | 23,3 | 1,1 |

| 3.3. на одного продавца | 2 590,6 | 2 619,0 | 28,4 | 1,1 |

| 4. Фонд оплаты труда - всего, тыс. руб. | 16 646,4 | 16 646,4 | - | - |

| 4.1 в т. ч. торгово-оперативных работников | 8 165,0 | 8 165,0 | - | - |

| 4.2. продавцов | 6 207,4 | 6 207,4 | - | - |

| 5. Среднегодовая заработная плата, тыс. руб. | - | |||

| 5.1. одного работающего | 244,8 | 244,8 | - | - |

| 5.2. одного торгово-оперативного работника | 163,3 | 163,3 | - | - |

| 5.3. одного продавца | 151,4 | 151,4 | - | - |

| 6. Издержки обращения - всего, тыс. руб. | 11 173,3 | 11 202,8 | 29,5 | 0,3 |

| 6.1. в том числе условно-переменные | 3 184,4 | 3 213,9 | 29,5 | 0,9 |

| 6.2. условно-постоянные | 7 988,9 | 7 988,9 | - | - |

| 7. Валовой доход, тыс. руб. | 20 557,3 | 20 790,6 | 233,3 | 1,1 |

| 8. Прибыль от продаж, тыс. руб. | 9 384,0 | 9 587,8 | 203,8 | 2,2 |

| 9. Рентабельность продаж, %. | 8,8 | 8,9 | 0,1 | |

| 10. Уровень издержек обращения, %. | 10,5 | 10,4 | -0,1 |

Анализ данных таблицы 25 показывает, что при внедрении мероприятий по повышению эффективности управления распределением и использованием прибыли основные экономические показатели деятельности ЗАО магазин «1000 мелочей» улучшаются. Товарооборот увеличивается на 1 166,3 тыс. руб. (1,1%). Уровень издержек обращения снижается с 10,5 до 10,4%. Валовой доход повышается на 233,3 тыс. руб. (1,1%). Дополнительная прибыль составляет 203,8 тыс. руб., рост показателя - 2,2%. Рентабельность продаж увеличивается с 8,8 до 8,9%. Наглядно можно увидеть на рисунке 6.

|

|

Рисунок 6 - Изменения показателей после внедренных мероприятий

Таким образом, проведенные расчеты показали, что проектируемые мероприятия являются экономически эффективными. Внедрение программного обеспечения для планирования прибыли и внедрение системы участия персонала в прибыли позволяет улучшить экономические показатели деятельности ЗАО магазин «1000 мелочей»: дополнительная прибыль от продаж составляет 203,8 тыс. руб. При ставке налога на прибыль 20% (сумме налога 40,8 тыс. руб.) прибыль к распределению повышается на 163,0 тыс. руб. Внедрение программного обеспечения повышает качество планирования прибыли, а внедрение системы участия персонала в прибыли способствует сокращению текучести кадров, то есть эффективность управления распределением и использованием прибыли на предприятии при внедрении мероприятий повышается.

Заключение

В условиях рыночной экономики прибыль формирует основу экономического развития предприятия, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального характера. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями. Показатели прибыли характеризуют степень его деловой активности и финансового благополучия, по прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы предприятия.

Управление прибылью - это согласование стремлений к росту доходности и допустимого уровня риска в решениях по формированию, распределению и использованию прибыли. Внутрифирменное регулирование распределения прибыли осуществляется в соответствии с уставом предприятия, при помощи дивидендной политики, через программы участия персонала в прибыли и другие рычаги воздействия.

Прибыль классифицируется по различным признакам - источникам формирования, составу элементов и др. Управление прибылью - это согласование стремлений к росту доходности и допустимого уровня риска в решениях по формированию, распределению и использованию прибыли. Внутрифирменное регулирование распределения прибыли осуществляется в соответствии с уставом предприятия, при помощи дивидендной политики, через программы участия персонала в прибыли и другие рычаги воздействия. Чистая прибыль направляется на увеличение уставного капитала, погашение убытков прошлых лет, производственное развитие предприятия, выплату дивидендов, создание фондов, иные цели.

|

|

Эффективность управления распределением и использованием прибыли зависит, прежде всего, от степени детализации экономического анализа, организации бухгалтерского финансового и управленческого учета, что требует наличия на предприятии управленческих кадров высокой квалификации и соответствующего программного обеспечения. Также в современных условиях большое значение имеет совершенствование управления посредством внедрения на предприятии систем участия персонала в прибыли, поскольку это способствует поддержанию командной работы и оптимизации расходов на персонал.

В дипломной работе проведен анализ деятельности ЗАО магазин «1000 мелочей» за 2011-2013 гг. Магазин является торговым центром хозяйственного назначения и осуществляет розничную торговлю товарами для дома, дачи, ремонта, электротоварами, бытовыми товарами, сантехникой.

В 2011-2013 гг. коммерческая деятельность ЗАО магазин «1000 мелочей» являлась экономически эффективной, однако предприятию необходимо оптимизировать издержки обращения, так как их рост опережает рост розничного товарооборота и валового дохода, что отрицательно влияет на прибыль и рентабельность.

Анализ прибыли и рентабельности ЗАО магазин «1000 мелочей» за 2011-2013гг. выявил, что рост издержек обращения опережает темпы роста товарооборота, то есть не является оправданным.

Факторный анализ прибыли и рентабельности ЗАО магазин «1000 мелочей» показал, что основным фактором, обусловившим снижение бухгалтерской прибыли, явился рост коммерческих расходов: за счет этого бухгалтерская прибыль снизилась на 3 234,4 тыс. руб. или на 41,9%. Издержки обращения также отрицательно повлияли на рентабельность продаж – рост данного фактора привел к снижению результативного показателя на 3%.

Анализ распределения и использования прибыли предприятия ЗАО магазин «1000 мелочей» за 2011-2013 гг. выявил следующие недостатки управления распределением и использованием прибыли:

-рост издержек обращения превысил рост товарооборота, что привело к снижению прибыли от продаж и, соответственно, прибыли к распределению;

-расходы от проведения внереализационной деятельности существенно превысили доходы, что отрицательно повлияло на величину прибыли до налогообложения, при этом в состав внереализационных расходов входили финансовые санкции за нарушение условий договоров;

|

|

-величина фонда потребления и коэффициента его распределения за три года снизилась, реальная заработная плата работников сократилась, при этом наблюдается высокая текучесть кадров, основной причиной которой является неудовлетворенность системой оплаты труда.

Для устранения перечисленных недостатков разработаны следующие рекомендации:

-внедрение на предприятии программы «1С: Финансовое планирование» с целью повышения качества планирования прибыли, ее формирования, распределения и использования и снижения трудоемкости работ по управлению прибылью;

-внедрение системы участия персонала в прибыли с целью повышения материальной заинтересованности работников в увеличении прибыли, сокращения текучести кадров, повышения эффективности управления прибылью.

Предложенные рекомендации являются экономически эффективными: внедрение мероприятий повышает товарооборот на 1,1%, валовой доход – на 1,1%, прибыль – на 2,2%, рентабельность продаж – на 0,1%. Условно-годовая экономия расходов составит 87,7 тыс. руб., годовой экономический эффект – 286,0 тыс. руб.

Дополнительная прибыль от продаж составляет 203,8 тыс. руб., прибыль к распределению повышается на 163,0 тыс. руб. Следовательно, эффективность управления распределением и использованием прибыли на предприятии при внедрении мероприятий повышается.

Таким образом, проведенные расчеты показали, что проектируемые мероприятия являются экономически эффективными. Внедрение программного обеспечения для планирования прибыли и внедрение системы участия персонала в прибыли позволяет улучшить экономические показатели деятельности ЗАО магазин «1000 мелочей»: дополнительная прибыль от продаж составляет 203,8 тыс. руб. При ставке налога на прибыль 20% (сумме налога 40,8 тыс. руб.) прибыль к распределению повышается на 163,0 тыс. руб. Внедрение программного обеспечения повышает качество планирования прибыли, а внедрение системы участия персонала в прибыли способствует сокращению текучести кадров, то есть эффективность управления распределением и использованием прибыли на предприятии при внедрении мероприятий повышается.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!