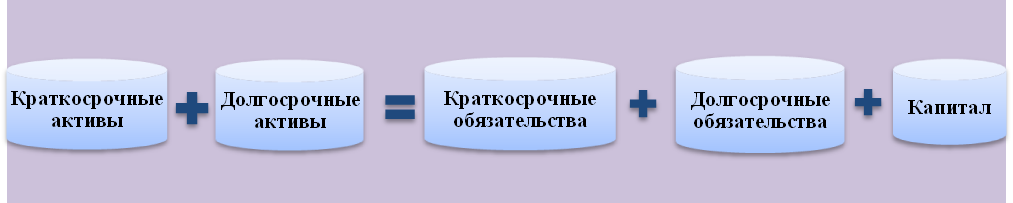

В развернутом виде балансовое уравнение можно записать следующим образом (Иллюстрация 4.3):

Или:

Иллюстрация 4.3 Балансовое уравнение

![]()

| Расходы – это стоимость использованных ресурсов, которые полностью израсходованы или «потрачены» в течение рассматриваемого периода.

|

![]()

|

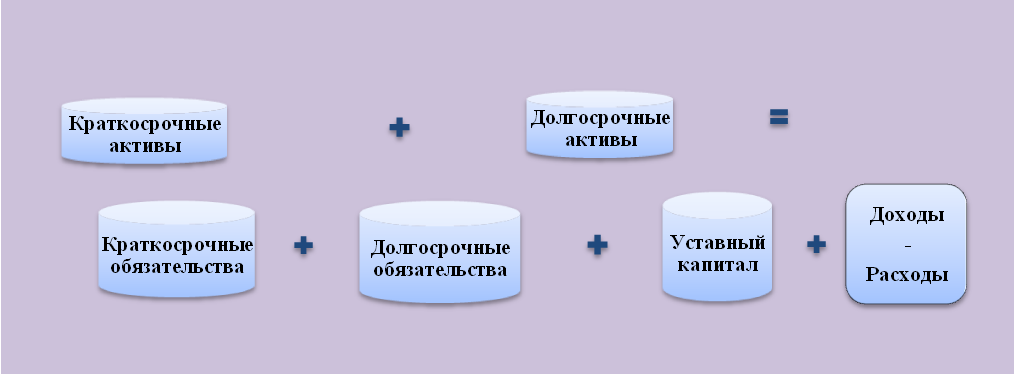

Применение общее алгебраическое правило, согласно которому, значение уравнения не изменится, если добавить к обеим его частям одно и то же число приплюсуем расходы к обеим частям и получим:

Краткосрочные активы + Долгосрочные активы + Расходы = Краткосрочные обязательства + Долгосрочные обязательства+ Уставный капитал +Доходы - Расходы + Расходы

Сокращая "– Расходы+Расходы " в правой части уравнения, получим (Иллюстрация 4.4):

|

Иллюстрация 4.4 Балансовое уравнение

![]()

| 4.3 Влияние трансакций на бухгалтерский баланс

|

В процессе хозяйственной деятельности происходит непрерывное движение средств, изменение их состава, размещения и источников формирования. Под влиянием трансакций, совершаемых с активами собственным капиталом и обязательствами организации, баланс подвергается изменениям. Их подразделяют на четыре типа (таблица 4.3).

Таблица 4.3 Типы трансакций

| №

| Тип изменения

| Характер влияния трансакций на валюту баланса

|

|

| Изменение структуры актива

А + А –

| Изменения в составе хозяйственных средств, в составе активных статей баланса, когда происходит перемещение средств из одной активной статьи в другую. Сумма одного вида средств увеличивается, другого — уменьшается. Итог баланса не изменяется, равенство сторон сохраняется.

|

|

| Изменение структуры пассива

П + П –

| Изменения в составе источников хозяйственных средств, затрагивающие статьи пассива баланса, когда сумма одной пассивной статьи увеличивается за счет уменьшения другой. Итог баланса при этом не изменяется, равенство сторон (актива и пассива) сохраняется.

|

|

| Увеличение валюты баланса

А + П +

| Одновременное увеличение и хозяйственных средств и источников их образования в сторону увеличения итога баланса при сохранении равенства актива и пассива.

|

|

| Уменьшение валюты баланса

А - П –

| Одновременное уменьшение хозяйственных средств и источников на одну и ту же сумму, вызывающее уменьшение итога баланса при сохранении равенства его сторон.

|

| К первому типу относятся изменения, происходящие в составе актива бухгалтерского баланса, т.е., когда одна активная статья увеличивается, а другая, соответственно, уменьшается на одну и ту же сумму. Валюта баланса при этом не изменяется. К этому типу изменений статей баланса относятся трансакции по поступлению наличных денежных средств в кассу с расчетных, валютных и других счетов, по погашению дебиторской задолженности, по использованию производственных запасов в процессе производства, выпуску из производства готовой продукции, ее отгрузки.

|

| Изменения третьего типа включают в себя состав актива, собственного капитала и обязательств: под влиянием хозяйственных операций происходит увеличение одной (нескольких) активной статьи и одной(нескольких) статьи собственного капитала и обязательств наодну и ту же сумму. Валюта баланса изменяется в сторону увеличения. Этот тип изменений характерен при начислении заработной платы и премий, начисляемых за счет себестоимости, при получении кредитов, авансовых поступлений от заказчиков и др.

|

| Четвертый тип изменения баланса – уменьшение одной (нескольких) активной статьи и одной (нескольких) статьи собственного капитала и обязательств на одну и ту же сумму. Валюта баланса уменьшается на сумму трансакции. К этому типу изменений статей баланса относятся трансакции, отражающие погашение всех видов кредиторской задолженности, использование в течение года прибыли.

|

| Второй типизменения бухгалтерского баланса затрагивает только статьи собственного капитала и обязательств. При этом валюта баланса также остается неизменной. Ко второму типу изменений статей баланса относятся трансакции, отражающие все виды удержаний из заработной платы, начисление дивидендов, образование нераспределенной прибыли, резервов.

|

Рассмотрим на примере, как трансакции влияют на структуру и валюту баланса. Баланс организации составляется на определенную дату путем записи всех трансакции, которые осуществила организация к этой дате, и проведения затем различных корректировок (adjustments). Трансакция (transaction) - это какое-либо действие, которое совершила организация, и которое повлияло на ее финансовое положение. Трансакциями можно назвать привлечение денежных средств акционеров и банков, приобретение сырья и материалов, выплату заработной платы, реализацию продукции и т.д.

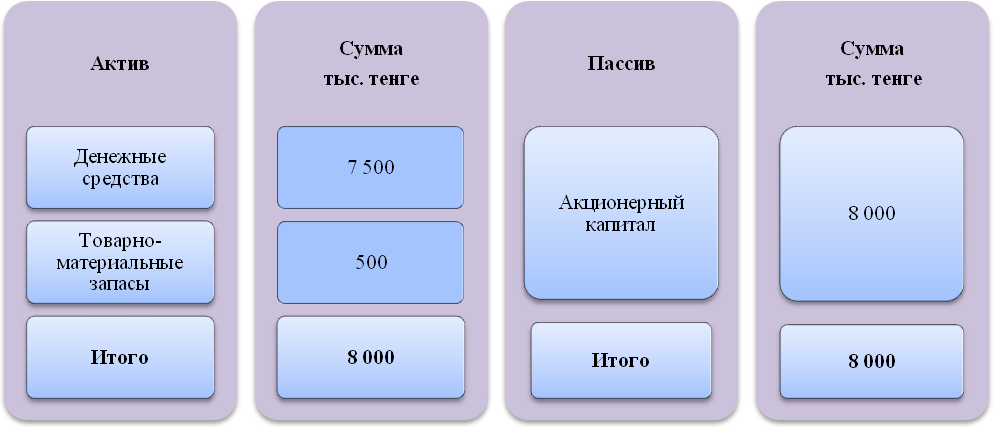

До проведения этой трансакции у организации не было активов и, следовательно, не было требований на эти (несуществующие) активы. Первым действием Бекжана было внесение 8 000 тыс. тенге его собственных денег на счет организации в банке для того, чтобы организация могла начать свою деятельность. В обмен на деньги Бекжан получил сертификат, удостоверяющий, что он является владельцем 8 000 тыс. акций (простые акции) организации номинальной стоимостью 1 тенге каждая. Сертификатом организация подтверждает, что у Бекжана есть право требования на все нетто-активы организации, которые у нее могут быть.

Так как на данный момент у организации нет каких-либо иных активов и пассивов, получается, что организация «должна» 8 000 тыс. тенге своим акционерам. Физическое лицо, являясь единственным акционером компании, имеет право требования на всю эту сумму.

Для того чтобы учесть эту трансакцию, мы в активе баланса организации откроем статью под названием «денежные средства» (cash) в сумме 8 000 тыс. тенге, а в пассиве отразим источник этих денежных средств под названием «акционерный капитал» (sharecapital) в сумме 8 000 тыс. тенге. Это и будет баланс организации непосредственно после завершения данной трансакции:

До проведения этой трансакции у организации не было активов и обязательств перед собственником. После проведения транзакции у организации в активе появились денежные средства, а в пассиве акционерный капитал. Под влиянием этой трансакции происходит увеличение одной активной статьи и одной статьи пассива наодну и ту же сумму. Валюта баланса увеличилась на 8 000 тыс. тенге (А+П+)

Партию купленных запасов Бекжан оплатил наличными в момент поставки. «Денежные средства» уменьшается на 500 тыс. тенге, однако при этом организация приобретает еще один актив, «товарно-материальные запасы» (stock), стоимость которых составляет 500 тыс. тенге. Следовательно, в активе надо открыть статью «товарно-материальные запасы» (ТМЗ).

В балансе сохраняется равновесие: одна активная статья перетекла в другую. Изменилась структура актива. Валюта баланса осталась неизменной. (А+А-)

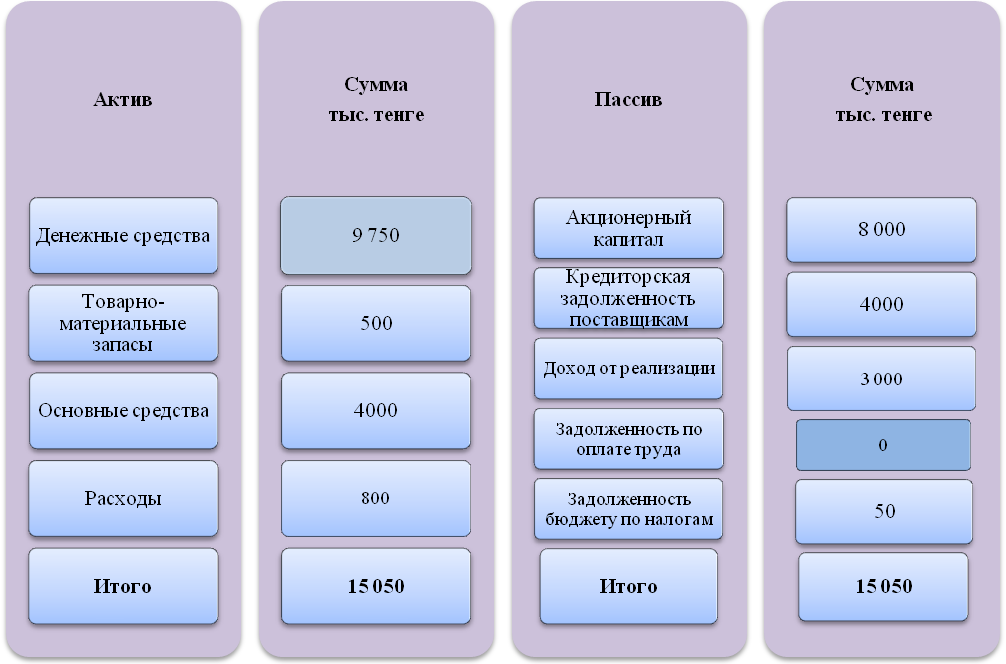

Чтобы Бекжан начал свою предпринимательскую деятельность, ему потребуется оборудование. Это оборудование приобретено организацией за 4 000 тыс. тенге с отсрочкой оплаты на 60 дней с момента поставки.

На этот раз статья «денежные средства», не изменилась. Появился новый вид актива, который будет показан в балансе как статья «основные средства», а в пассиве появилась задолженность перед поставщиком, и у поставщика появилось право требования на активы организации. Задолженности поставщикам в балансе называются кредиторской задолженностью поставщикам (tradecreditors) (или коммерческими кредиторами). Следовательно, в пассиве надо открыть статью «кредиторская задолженность поставщикам» на сумму 4 000 тыс. тенге.

Одна активная статья «основные средства» увеличивается, и пассивная статья «кредиторская задолженность поставщикам», соответственно, увеличивается на ту же сумму. Валюта баланса при этом увеличится на 4 000 тыс. тенге (А + П+)и составит 12 000 тыс. тенге.

В результате в активе статья «денежные средства» увеличится на 3 000 тыс. тенге, а в пассиве появится статься «доход от реализации» - источник 3 000 тыс. тенге.

Статья в активе «денежные средства» увеличивается, и пассивная статья «доход от реализации», увеличивается на ту же сумму. Валюта баланса при этом увеличится на 3 000 тыс. тенге (А + П+) и составит 15 000 тыс. тенге.

В результате этой трансакции «расходы» организации увеличатся, а в пассиве появится «задолженность по оплате труда».

В активе статья «расходы» увеличится, и пассивная статья «задолженность по оплате труда», увеличится на ту же сумму. Валюта баланса при этом увеличится на 800 тыс. тенге. (А + П+) и составит 15 800 тыс. тенге.

В результате этой трансакции в пассиве «задолженность по оплате труда» организации уменьшится на 50 тыс. тенге, и в пассиве появится «задолженность бюджету по налогам» на 50 тыс. тенге.

Одна статья пассива уменьшилась, другая увеличилась. Валюта баланса при этом не изменяется. Изменилась структура пассива. (П + П –)

В активе статья «денежные средства» уменьшится на 750 тыс. тенге, и в пассиве уменьшится «задолженность по оплате труда» на 750 тыс. тенге.

Уменьшение одной активной статьи и одной статьи обязательств на одну и ту же сумму, привело к уменьшению валюты баланса на сумму 750 тыс. тенге– она составляет 15 050 тыс. тенге (А - П -)

Указанные статьи расходов называются операционными расходами(expenses). Они уменьшают прибыль, полученную от реализации услуг, следовательно, уменьшают благосостояние акционеров. В результате этой трансакции в активе «расходы» компании увеличатся, а статья «денежные средства» уменьшится на 200 тыс. тенге.

Изменилась структура актива. Валюта баланса осталась неизменной. (А+А-)

Задолженность поставщику уменьшится на 1 000 тыс. тенге, уменьшатся на эту же сумму денежные средства.

Уменьшение одной активной статьи и одной статьи обязательств на одну и ту же сумму, уменьшило валюту баланса на сумму 1 000 тыс. тенге – она составляет 14 050 тыс. тенге (А - П -)

Денежные средства уменьшатся на 50 тыс. тенге, задолженность перед бюджетом по налогу уменьшится на эту же сумму. Финансовое состояние организации выглядит следующим образом

Уменьшение одной статьи актива и одной статьи обязательств на одну и ту же сумму, уменьшило валюту баланса на сумму 50 тыс. тенге – она составляет 14 000 тыс. тенге (А - П -) –

Проверим итоги актива и пассива баланса на конец периода:

| №

| Типы трансакций

| сумма

|

|

| (А+ П+)

| +8 000

|

|

| (А+ А –)

|

|

|

| (А+ П +)

| + 4 000

|

|

| (А+ П +)

| + 3 000

|

|

| (А+ П +)

| + 800

|

|

| (П+ П –)

|

|

|

| (А – П –)

| – 750

|

|

| (А+ А –)

|

|

|

| (А – П –)

| – 1 000

|

|

| (А – П –)

| – 50

|

| Итого

| 14 000

|

В общем изменения в сумме составили: 8 000 + 4 000 + 3 000 + 800 – 750 – 1 000 – 50 = 14 000. Поскольку начальная валюта баланса равнялась 0, то с учетом изменений под влиянием трансакций (+14 000), конечная валюта баланса составит 14 000 тыс. тенге. Для каждой трансакции мы сделали в балансе две записи. Этот метод в бухгалтерском учете называется «двойная запись» (double entry book-keeping). Двойная запись трансакции в балансе представляет собой метод, которым мы воплощаем на практике фундаментальный принцип бухгалтерского учета: активы должны быть всегда равны пассивам.

Проверим остаток по каждой статье актива и статье пассива баланса на конец периода:

| Наименова ние статей

| Сумма

тыс. тенге на начало периода

| Трансакция

| Сумма

тыс. тенге на конец периода

| |

|

|

|

|

|

|

|

|

|

| | Активы

|

|

|

|

|

|

|

|

|

|

|

|

| | Денежные средства

|

| +8000

| -500

|

| +3000

|

|

| -750

| -200

| -1000

| -50

|

| | Товарно-материальные запасы

|

|

| +500

|

|

|

|

|

|

|

|

|

| | Основные средства

|

|

|

| +4000

|

|

|

|

|

|

|

|

| | Расходы

|

|

|

|

|

| +800

|

|

| +200

|

|

|

| | Итого активы

|

|

|

|

|

|

|

|

|

|

|

|

| | Пассивы

|

|

|

|

|

|

|

|

|

|

|

|

| | Акционерный капитал

|

| +8000

|

|

|

|

|

|

|

|

|

|

| | Кредиторская задолженность поставщикам

|

|

|

| +4000

|

|

|

|

|

| -1000

|

|

| | Доход от реализации услуг

|

|

|

|

| +3000

|

|

|

|

|

|

|

| | Задолженность по оплате труда

|

|

|

|

|

| +800

| -50

| -750

|

|

|

|

| | Задолженность бюджету по налогам

|

|

|

|

|

|

| +50

|

|

|

| -50

|

| | Итого пассивы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

| Определим финансовый результат:

|

| Таким образом, ресурсы организации, имеющие стоимостное выражение называют средствами организации и отражаются в активе баланса.

|

| Пассив баланса содержит источники формирования ресурсов (средств) организации.

|

| Источники делятся на два типа:

|

| Обязательства являются внешними источниками ресурсов организации. Поскольку они предоставляют организации займы, такие источники называют «заимодатели» или «кредиторы». В нашем примере поставщик предоставил кредит в размере 4000 тыс. тенге, который был частично в сумме 1000 тыс. тенге погашен. Кредиторы имеют право платежного иска в отношении средств организации в сумме, равной долговым обязательствам организации по отношению к кредиторам. Т.к. организация использует свои средства для расчетов по искам кредиторов, то иски обеспечиваются всеми средствами организации.

|

| Собственный капитал как источник средств организации включает в себя: средства, полученные от инвесторов (уставный капитал) и средства, остающиеся как часть прибыли(нераспределенная прибыль). В нашем примере собственный капитал организации равен 8 000 тыс. тенге вложенного акционерного капитала Бекжана и 2 000 тыс. тенге прибыли, полученной от оказания услуг

|

Если организация не платит по своим долгам кредиторам, то кредиторы могут взыскать долги через суд. В отличие от кредиторов инвесторы обладают правом остаточного иска, т.е. если организация прекращает свое существование, то инвесторам достается то, что остается после платежей по обязательствам организации.

![]()

| Мы записали все операции, проведенные организацией к дате, на которую составлен баланс. Для того чтобы баланс отражал действительное финансовое состояние организации необходимо сделать различные корректировки (adjustments), К таким корректировкам относятся: корректировка на расходы за услуги телекоммуникационных компаний, коммунальные расходы - счета за которые выставлены и не оплачены; корректировка на износ основных средств; корректировка на ожидаемые налоги; корректировка на подлежащие выплате дивиденды.

|

![]()

| 4.4 Виды бухгалтерских балансов

|

| Бухгалтерский баланс - способ группировки и обобщенного отражения в денежной оценке состояния средств организаций по их видам и источников их образования на определенную дату.

|

![]()

| В международной практике используется классификация балансов по видам и нетто-оценка. Различают баланс-брутто (грубый, нечистый) и баланс-нетто (чистый).

|

![]()

| это баланс, включающий регулирующие статьи. Регулирующими называются статьи суммы по которым при определении остаточной стоимости средств и их источников вычитаются из суммы экономически связанных с ними статей. К числу таких статей относится амортизация внеоборотных активов (в балансе такое имущество отражается по остаточной стоимости — за минусом начисленной амортизации), расчеты с дебиторами (в балансе отражается за минусом сумм резерва по сомнительным долгам), расчеты с филиалами и представительствами (в сводном балансе не отражается) и т.д. Наличие регулирующих статей в балансе обусловлено принципом себестоимости, в соответствии с которым все балансовые статьи должны отражаться по фактической себестоимости.

|

![]()

| В классификации бухгалтерских балансов по их видам наиболее рациональным представляется распределение всех балансов на статические и динамические и классификация по различным признакам внутри этих групп.

|

![]()

| составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерскую информации показывают на заранее установленную или определенную дату, и, следовательно, в таких балансах отражается состояние активов и обязательств организации не в динамике, а как результат деятельности организации за какой-либо период. Для обеспечения сравнимости данных с предыдущими периодами в статических балансах могут предусматриваться графы (или строки) для отражения подобной информации. Распространенным видом статического баланса является отчетный бухгалтерский баланс, представляемый по результатам деятельности организации за отчетный год (таблица 4.4)

|

| предназначены для отражения изменений показателей в деятельности организации за какой-либо период. Большая часть динамических балансов предназначена для оперативного управления производственной или торговой деятельностью организации. Примерами таких балансов являются оборотные ведомости или шахматные оборотные балансы. Как правило, информация в таких балансах обобщается ежемесячно. Такой период существенно короче, нежели отчетный период для формирования промежуточной отчетности, и, следовательно, ежемесячное составление балансов может дать более полную и оперативную информацию о движении активов организации и изменениях в состоянии расчетов. Так как составление динамических балансов преследует цель обеспечить организации информацией для принятия текущих решений, реализуемых в течение сравнительно короткого (не выше одного месяца) временного отрезка, следует считать, что большая часть динамических балансов, хотя и формируется на основе бухгалтерской информации, все-таки относится к категории управленческого или производственного (оперативного) учета. К категории Динамических балансов относят также ликвидационные балансы, которые составляются, как минимум, трижды в течение процедуры ликвидации хозяйствующего субъекта (таблица 4.5).

|

| это баланс, из которого исключены регулирующие статьи. Данные такого баланса характеризуют реальное финансовое состояние организации и используются для анализа.

|

Таблица 4.4 Статические балансы

| Статические балансы

|

| Отчетные балансы

| это годовые и промежуточные (квартальные) балансы. Сроки представления таких балансов устанавливаются законодательно (Законом о бухгалтерском учете); формы отчетных балансов, а также порядок обобщения, и детализации бухгалтерской информации, отражаемой в таких балансах, определяются нормативными документами Минфина РК

|

| Сводные и отдельные балансы

| составляют и представляют в рамках группы взаимосвязанных организаций или организации, имеющие филиалы и представительства, дочерние и зависимые общества. Данный тип балансов в определенной степени относится к отчетным, так как сводная бухгалтерская отчетность представляется в порядке и в сроки, установленные для обычной бухгалтерской отчетности. Отдельные балансы представляют дочерние и зависимые общества, филиалы и представительства, выделенные на обособленный баланс, а также организации, данные о финансовом состоянии которых по существующим правилам должны включаться в отчетность головной организации. Соответственно, сводная отчетность составляется и представляется головной организацией.

|

| Реорганизационные балансы

| составляются при реорганизации хозяйственных обществ и товариществ. Разновидностями этого вида балансов являются:

• балансы, в которых аккумулируется информация о деятельности обществ или товариществ, прошедших реорганизацию в форме объединения;

• разделительные балансы, которые представляют собой два или более балансов, составленных на основе разделения обществ или товариществ или выделения одних обществ и товариществ из других.

Как правило, данные объединительных балансов представляют собой арифметическую сумму данных балансов объединяемых организаций по соответствующим группам имущества и обязательств. Сумма данных по строкам разделительных балансов, как правило, соответствует данным баланса реорганизуемой организации по соответствующим строкам.

Реорганизационные балансы составляют по формам, установленным для отчетных балансов. Разница состоит в причинах и сроках составления балансов. Необходимость составления реорганизационного баланса обусловлена не требованием законодательных и нормативных документов, а решением общего собрания хозяйственного общества или товарищества (или иного органа, уполномоченного принимать соответствующие решения). Что касается сроков составления и представления балансов, а также даты, на которую они составляются, то оптимальным было бы проведение реорганизации коммерческих организаций по состоянию на начало года, следующего за отчетным. Однако это практически невозможно: решение о реорганизации обществ или товариществ принимается, как правило, общим собранием учредителей или участников, а подобные собрания проводят по результатам финансово-хозяйственной деятельности организации за соответствующий отчетный год после составления, утверждения и представления бухгалтерской отчетности — т.е. чаще всего в течение второго квартала года, следующего за отчетным.

Решение, принятое о реорганизации в этот период, реализуется до конца текущего календарного года, и, следовательно, реорганизационные балансы не могут быть сформированы на базе отчетных годовых бухгалтерских балансов

|

| Вступительные балансы

| составляемые с целью единовременного фиксирования данных о составе и стоимости имущества, а также о состоянии расчетов с учредителями на момент возникновения организации. Для обществ и товариществ, создаваемых в процессе реорганизации организаций, вступительным балансом является разделительный баланс. Вступительный баланс не может расцениваться как разновидность динамического баланса, так как основной Целью его формирования является не наблюдение за динамикой движения имуществ и обязательств, а закрепление первоначального финансового состояния вновь созданной организации. Разумеется, это не исключает использования данных вступительного баланса для анализа и оценки его показателей в сравнении с данными отчетных балансов, формируемых по истечении очередного отчетного периода

|

Таблица 4.5 Динамические балансы

| Динамические балансы

|

| Реформационные балансы

| составляемые в конце отчетного года с целью отследить реформацию данных о полученной прибыли. При этом некоторые счета бухгалтерского учета подлежат закрытию и по состоянию на начало следующего отчетного периода вступительного остатка не имеют. В процессе реформации баланса составляют как минимум два баланса: до и после реформации.

|

| Ликвидационные балансы

| составляемые в процессе процедуры ликвидации организации. Необходимость составления нескольких последовательных балансов в данном случае обусловлена следующими обстоятельствами. Во-первых, на первоначальном этапе следует оценить состояние активов и обязательств организации и определить наиболее вероятную величину стоимости активов, которые в процессе ликвидации могут быть переданы кредиторам и участникам организации. Во-вторых, при распределении имущества ликвидируемой организации учитывается очередность погашения обязательств, установленная гражданским законодательством; кроме того, участники организации получают право на свою часть активов только после того, как удовлетворены требования кредиторов. Таким образом, в процессе ликвидации должно быть сформировано как минимум три баланса: первый после принятия решения о ликвидации и начале проведения соответствующих процедур, второй — после удовлетворения требований кредиторов и третий — по завершении процедуры ликвидации. Помимо этих балансов в ряде случаев целесообразным является составление промежуточных ликвидационных балансов — после удовлетворения требований кредиторов каждой очереди и после выплат участникам по каждой очереди (например, в акционерных обществах — по привилегированным и простым акциям).

|

| Санируемые балансы

| составляются в тех случаях, когда финансовые показатели организации свидетельствуют о высокой вероятности наступления банкротства. Первый санируемый баланс составляется, как правило, независимым аудитором или финансовым аналитиком. Последующие санируемые балансы формируют после реализации отдельных мероприятий (или групп мероприятий), направленных на улучшение финансовых показателей и уменьшение риска банкротства.

|

| Рабочие балансы

| составляют по произвольным формам и используют, чтобы оперативно отслеживать динамику о различных сторонах торговой или управленческой деятельности. К числу таких балансов относятся оборотные балансы и оборотные ведомости, которые могут составляться по всему перечню имущества и обязательств или по отдельным видам взаимосвязанных активов или пассивов

|

![]()

| & Список литературы:

1. Сатмурзаев А.А., Миржакыпова С.Т., Мырзалиев Б. С., Абдушукуров Р. С. Организация бухгалтерского учета в предпринимательской деятельности Учебное пособие – Туркестан: «Туран», 2012. – 170 с.

2. Султанова Б.Б. Основы бухгалтерского учета, учебное пособие. Издательство «Экономика», 2009.

3. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. Изд.-2е изд., перераб. и доп. – Алматы: ТОО «Издательство LEM», 2005. – 548 с.

4. Нурсеитов Э.О. Бухгалтерский учет в организациях: учебное пособие / Э. О. Нурсеитов. - 3-е изд., испр. и доп. – Алматы: LEM, 2009. – 442 с.

5. Энтони Райе. Бухгалтерский учет и отчетность без проблем. Издательский Дом "ИНФРА-М"

6. Стоун Д. Хитчинг К. Бухгалтерский учет и финансовый анализ: Подготовительный курс. Общая научная редакция к.э.н. Лисовика и к.ф.н. М.Б.Ярцева. АОЗТ «Литера плюс». Английское издание Derek Stone and Claude Hitching 1993 ISBN 5-89563-009-Х

7. Булатов М.А. Теория бухгалтерского учета: Учебное пособие /М.А. Булатов. —3-е изд., перераб. и доп. — М.: Издательство «Экзаменサ, 2005. — 256 с. ISBN 5-472-00528-0

8. Захарьин В.Р.Теория бухгалтерского учета: Учебник. — М.: ИНФРА-М: ФОРУМ, 2003. - 304 с. - (Серия ォВысшее образованиеサ).ISBN 5-8199-0070-7 (ФОРУМ) ISBN 5-I6-001332-6 (ИНФРА-М)

9. Энтони Р., Рис Дж. Учет:cитуации и примеры: Пер. с англ. / Под ред. А.М.Петрачкова. – М.: Финансы и статистика, 1996. – 560 с.-(Серия по бухгалтерскому учету и аудиту UNCTC)

|

![]()

| 1 Нормативно-правовые акты:

1. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234 - III. (с изменениями и дополнениями по состоянию на 13.01.2014 г.)

4 Стандарты

1. Международные стандарты финансовой отчетности: Перевод полного официального текста по состоянию на 1 января 2014 г. - //http://www.iasb.org.

2. Национальный стандарт финансовой отчетности

ÿ Интернет- ресурсы

1. http://adilet.zan.kz

|

Контрольные вопросы

1. Какую информацию можно получить из основного уравнения бухгалтерского баланса?

2. В какой форме может находиться имущество организации?

3. Почему бухгалтерский баланс имеет две стороны?

4. Сколько разделов содержит бухгалтерский баланс как форма отчетности?

5. Какие два раздела представлены в активе баланса?

6. Из каких двух частей состоит баланс?

7. Почему в балансе итог актива равен итогу пассива?

8. На какие три раздела делится пассив баланса?

9. Что относится к краткосрочным активам?

10. Что такое финансовые инвестиции, в каких разделах баланса они учитываются?

11. В чём заключается смысл двойственного характера отражения объектов бухгалтерского учёта в балансе

12. Что понимается под статьей баланса?

13. Как называется общий итог показателей актива и пассива бухгалтерского баланса?

14. Назовите статьи актива бухгалтерского баланса?

15. Какие показатели обобщаются в разделе «Долгосрочныые активы» баланса?

16. Что такое обязательства? В каких разделах бухгалтерского баланса она учитываются?

17. На какие два основных типа делятся источники формирования средств организации?

18. Что такое собственный капитал и чистые активы?

19. Сколько типов изменений в результате трансакций можно выделить по способу их влияния на баланс?

20. Какие виды балансов вы знаете?

21. В чем основное различие между брутто и нетто балансами?

Контрольные вопросы

1. Какую информацию можно получить из основного уравнения бухгалтерского баланса?

2. В какой форме может находиться имущество организации?

3. Почему бухгалтерский баланс имеет две стороны?

4. Сколько разделов содержит бухгалтерский баланс как форма отчетности?

5. Какие два раздела представлены в активе баланса?

6. Из каких двух частей состоит баланс?

7. Почему в балансе итог актива равен итогу пассива?

8. На какие три раздела делится пассив баланса?

9. Что относится к краткосрочным активам?

10. Что такое финансовые инвестиции, в каких разделах баланса они учитываются?

11. В чём заключается смысл двойственного характера отражения объектов бухгалтерского учёта в балансе

12. Что понимается под статьей баланса?

13. Как называется общий итог показателей актива и пассива бухгалтерского баланса?

14. Назовите статьи актива бухгалтерского баланса?

15. Какие показатели обобщаются в разделе «Долгосрочныые активы» баланса?

16. Что такое обязательства? В каких разделах бухгалтерского баланса она учитываются?

17. На какие два основных типа делятся источники формирования средств организации?

18. Что такое собственный капитал и чистые активы?

19. Сколько типов изменений в результате трансакций можно выделить по способу их влияния на баланс?

20. Какие виды балансов вы знаете?

21. В чем основное различие между брутто и нетто балансами?

|

| Тестовые вопросы к теме 4

|

|

| Отдельные показатели актива и пассива, характеризующие виды средств или источники их образования - это:

А) разделы баланса

B) статьи баланса

C) валюта баланса

D) активы

F) пассивы

|

| B) статьи баланса

|

|

| Итоги актива и пассива, которые равны между собой- это:

А) разделы баланса

B) статьи баланса

C) валюта баланса

D) средства

F) источники

|

| C) валюта баланса

|

|

| Сырье, материалы, комплектующие изделия, тара, топливо, используемые в одном цикле производства и поэтому всю свою стоимость сразу передают на изготовленную из них продукцию- это:

А) Денежные средства

B) Финансовые вложения

C) Средства в расчетах

D) Запасы

F) Основные средства

|

| D) Запасы

|

|

| Эти средства изнашиваются постепенно, что позволяет включать их стоимость в себестоимость продукции, работ, услуг частями в течение нормативного срока их полезного использования путем начисления амортизации по разработанным нормам:

А) Денежные средства

B) Финансовые вложения

C) Средства в расчетах

D) Запасы

F) Основные средства

|

| F) Основные средства

|

|

| Объекты долгосрочного вложения (более года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями:

А) Денежные средства

B) Финансовые вложения

C) Средства в расчетах

D) Запасы

F) Нематериальные активы

|

| F) Нематериальные активы

|

|

| Ресурсы организации, имеющие стоимостное выражение отражаются в:

А) активе баланса

B) пассиве баланса

C) в разделе обязательств баланса

D) в разделе собственный капитал баланса

F) активе и пассиве баланса

|

| А) активе баланса

|

|

| Средства, полученные от инвесторов (уставный капитал) и средства, остающиеся как часть прибыли (нераспределенная прибыль):

А) Денежные средства

B) Финансовые вложения

C) Средства в расчетах

D) Запасы

F) Собственный капитал

|

| F) Собственный капитал

|

|

| Внешними источниками ресурсов организации являются:

А) Денежные средства

B) Финансовые вложения

C) Обязательства

D) Запасы

F) Собственный капитал

|

| C) Обязательс |