Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

Результаты экономического анализа валового дохода являются основой его планирования (прогнозирования) на предстоящий период времени. Цель прогноза – определение возможного объема валового дохода при прогнозной величине товарооборота, а также оценки покупательского спроса населения на данный товар в будущем.

Исходными экономическими предпосылками для разработки плана (прогноза) валового дохода служат прогнозная модель продажи товаров в ассортиментном разрезе, целевая стратегия предприятия (увеличение доли на рынке, максимизация прибыли), возможности предприятия (расширение собственной материально-технической базы, товарное обеспечение, законодательная база и др.).

Отечественная специальная экономическая литература рекомендует использовать для прогнозирования (планирования) валового дохода следующие методы:

– технико-экономических расчетов;

– расчетно-аналитический;

– экономико-статистический;

– экономико-математический;

– оптимизационные модели;

– на основе прогнозируемой величины точки безубыточности валового

дохода.

Обычно на практике метод технико-экономических расчетов применяют в следующих случаях: во-первых, при наличии прогнозируемой структуры оборота и базисных уровней потоварных торговых надбавок; во-вторых, используя метод прямого счета, путем умножения прогнозного поступления товаров по каждому заключенному договору с поставщиками (с учетом звенности товародвижения) и фактически сложившегося среднего уровня торговой надбавки за последние два-три года.

Данный метод является для торговых предприятий наиболее реальным для прогнозирования величины валового дохода на предстоящий период времени, но тем не менее его применение на предприятиях малого и среднего бизнеса ограничено ввиду отсутствия на них долгосрочных контрактов с поставщиками, а также нереальности прогнозов товарного обеспечения, несовершенства налогового законодательства, нестабильного состояния экономики страны и конкретного экономического региона.

На практике (там, где проводится прогнозирование валового дохода) предпочитают использовать расчетно-аналитический метод прогнозирования валового дохода на предстоящий год. Его сущность состоит в том, что на основе данных за два предшествующих года и за текущий год определяется ожидаемый уровень валового дохода текущего года, который является базовой величиной для расчета прогнозного уровня валового дохода на предстоящий период. Расчет величины валового дохода с использованием данного метода проиллюстрируем на примере табл. 2.5.1.

Таблица 2.5.1

Прогнозирование валового дохода с помощью

расчетно-аналитического метода

| Годы | Уровень валового дохода, % | Годовой уровень валового дохода в % к уровню валового дохода за 9 месяцев | Символы | |

| за год | за 9 месяцев | |||

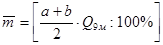

| ХХХ4 | 24,29 | 23,58 | (24,29:23,58)х100=103,0% | a |

| ХХХ5 | 27,88 | 26,46 | (27,88:26,46)х100=105,4% | b |

| ХХХ6 | 29,24 | 27,86 | Q |

Прогнозный уровень валового дохода на будущий год составит 29,03%

или

или  ,

,

где  - средний уровень валового дохода;

- средний уровень валового дохода;

а, b – годовые уровни;

- уровень валового дохода за 9 месяцев.

- уровень валового дохода за 9 месяцев.

Зная прогнозируемую величину объема оборота (по исследуемому предприятию она составит в будущем году 38 526 тыс.руб.) и рассчитанный данным методом уровень валового дохода, можно определить планируемую (прогнозируемую) сумму валового дохода на предстоящий период времени. Ее размер составит 11 184 тыс. руб. (38 526 тыс.руб. х 29,03: 100%).

Среди экономико-статистических методов наиболее широкое распространение получил метод скользящей средней динамического ряда. Суть метода заключается в выравнивании уровня валового дохода (4-5 лет) и распространения выявленной тенденции в его развитии на перспективу (табл. 2.5.2).

Таблица 2.5.2

Расчет уровня валового дохода по методу скользящей

средней динамического ряда

| Годы | Средний уровень валового дохода (в % к обороту) | Выровненные показатели |

| 22,5 | ||

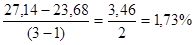

| 24,24 | К1=(22,5+24,24+24,29):3=23,68 | |

| 24,29 | К2=(24,24+24,29+27,88):3=25,47 | |

| 27,88 | К3=(24,29+27,88+29,24):3=27,14 | |

| 29,24 |

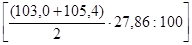

Примечание: Прирост уровня валового дохода по методу скользящей средней составит:

,

,

где  – прирост уровня валового дохода;

– прирост уровня валового дохода;

Kn – конечный уровень валового дохода;

K1 – начальный (стартовый) уровень валового дохода;

n – число взятых лет

или  .

.

Отсюда прогнозный уровень валового дохода на будущий год составит 39,87% (Kпр=Kn + 2 + Δ или 27,14 + 2 + 1,73). Тогда прогнозируемая сумма валового дохода будет равна 11 893 тыс.руб. (38 526 тыс.руб. х 30,87:100%).

Прежде чем отдать предпочтение расчетно-аналитическому или экономико-статистическому методу для прогнозирования величины валового дохода, обратимся к помощи табл. 2.5.3.

Таким образом, для принятия управленческого решения по формированию валового дохода на будущий период целесообразно использовать экономико-статистический метод. Его преимущество перед расчетно-аналитическим методом состоит в том, что темп роста суммы валового дохода превысит сравнимый показатель объема продаж товаров на 6,3% (119,1 – 112,8), тогда же как при использовании первого метода темп прогнозной величины валового дохода будет ниже на 0,8% ожидаемого темпа роста выручки (112,8 – 112,0).

Таблица 2.5.3

Прогнозная величина валового дохода, рассчитанная на основе

использования различных методов на предстоящий период времени

сумма – тыс.руб.

уровень – в % к обороту

| Показатели | Расчетно-аналитический метод | Экономико-статистический метод | ||||

| Отчетный период | Прогноз. период | Темп роста в % | Отчетный период | Прогноз. период | Темп роста в % | |

| Выручка | 34 140 | 38 526 | 112,8 | 34 140 | 38 526 | 112,8 |

| Валовой доход: сумма уровень | 9 982 29,24 | 11 184 29,03 | 112,0 - | 9 982 29,24 | 11 893 30,87 | 119,1 - |

В случае отдачи предпочтения расчетно-аналитическому методу «упущенная» экономическая выгода роста валового дохода составит в прогнозируемом периоде 2 427 тыс.руб. (6,3% х 38 526: 100). Ровно на эту же сумму при прочих условиях уменьшится прогнозируемая величина операционной прибыли.

Расчет прогнозной модели валового дохода при помощи экономико-математических методов предполагает решение многофакторной задачи с использованием ЭВМ. Чаще всего в этих целях применяется трендовое уравнение множественной регрессии вида

Y=a0+a1x1+a2x2+…anxn,

где y – темп изменения или уровень валового дохода;

a0; a1; … an – коэффициенты множественной регрессии;

x1; x2; … xn – факторы, определяющие изменение (или прогнозную величину) валового дохода.

Прогнозная модель при использовании данного метода может применяться только при условии систематического роста объема продаж товаров в динамике. В противном случае рассчитанная модель будет иметь искаженный вид.

Оптимизационное моделирование валового дохода основано на применении экономико-математических методов, в частности метода высшей и низшей точек, метода корреляции, метода наименьших квадратов. Прогнозный уровень валового дохода по критерию оптимальности определяется как лучший вариант из нескольких возможных при различных размерах оборота, прибыли, соотношения удельных весов продовольственных и непродовольственных товаров, уровнях издержек обращения (валовых, условно-постоянных, условно-переменных).

Прогнозирование валового дохода с учетом расчетной прибыли осуществляется на основе зависимости:

ВДплj = ИОплj + Пплj,

где ВДплj – прогнозируемая сумма валового дохода;

ИОплj – прогнозируемая сумма издержек обращения;

Пплj – прогнозируемая прибыль от реализации товаров.

Оптимальной прогнозной моделью валового дохода от продажи товаров с использованием вышеуказанных методов считается такая модель, когда их расчетная величина удовлетворяет следующим требованиям социально-экономического развития предприятия: а) безубыточность работы; б) получение необходимой чистой прибыли для самофинансирования его деятельности.

С этой целью рассчитывается ряд показателей, которые позволяют удостовериться в оптимальности прогнозной величины валового дохода. Такими показателями, в частности, являются: критическая величина валового дохода: «точка» безубыточности, «запас» экономической (финансовой) прочности; размер валового дохода, обеспечивающий получение необходимой целевой прибыли при действующем налогообложении.

Так, например, точкой безубыточности в отечественной и зарубежной специальной экономической литературе называют минимально допустимую границу валового дохода, которую в странах с рыночной экономикой называют «порогом» рентабельности или критической точкой.

Критическую точку можно рассчитать по формуле

Методика расчета критической точки приведена в табл. 2.5.4

Таблица 2.5.4

Расчет «порога» рентабельности и «запаса»

экономической прочности по предприятию на будущий год[4]

тыс.руб.

| Показатели | Сумма |

| 1. Валовой доход | |

| 2. Переменные издержки обращения | |

| 3. Маржинальный доход (1-2) | |

| 4. Его удельный вес в валовом доходе (3:1) | 0,692 |

| 5. Постоянные издержки обращения | |

| 6. Общая (валовая) сумма издержек обращения (2+5) | |

| 7. Маржинальная прибыль от продажи товаров | |

| 8. «Порог» рентабельности дохода от продаж товаров (5:4) критическая точка | |

| 9. «Запас» экономической прочности (самофинансирования) сумма (1-8) процент (9:1) | 41,5 |

«Порог» рентабельности, т.е. точка безубыточности обеспечивает предприятию нулевую рентабельность, когда доходы и расходы от продажи товаров равны в стоимостном исчислении. Это свидетельствует о том, что предприятие работает или собирается осуществлять свою коммерческую деятельность, особенно в первый год своего существования, в режиме самоокупаемости.

Но в условиях рыночной экономики, чтобы быть постоянно конкурентоспособным на внутреннем потребительском рынке, необходимо наряду с «порогом» рентабельности обязательно иметь представление и о «запасе» экономической прочности, т.е. пределе безубыточности, который показывает, что предприятие уже может работать (или работает) в режиме самофинансирования (частичного или полного), предусматривающего не только полное возмещение всех издержек обращения, но и за счет полученной чистой прибыли, осуществлять расширенное воспроизводство своей коммерческой деятельности, приводящее к самовозрастанию капитала и повышению рыночной стоимости своего предприятия.

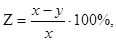

«Запас» экономической (финансовой) прочности рассчитывается по формуле

где Z – запас экономической (финансовой) прочности;

x – сумма валового дохода базисного периода;

y – «порог» рентабельности дохода от продажи товаров (критическая точка безубыточности).

На исследуемом предприятии

Данная результативность, выраженная в процентном отношении, показывает прогнозную (или фактическую) долю самофинансирования предприятия за счет собственного дохода от коммерческой деятельности. Исследуемое торговое предприятие в будущем году за счет ожидаемого валового дохода сможет себя профинансировать на 41,5%.

Наряду с точкой безубыточности валового дохода следует также рассчитывать и точку безубыточности объема выручки, которая показывает, при каком объеме продаж товаров величина валового дохода перекроет все текущие издержки обращения предприятия. Для этого следует «порог» рентабельности дохода разделить на прогнозный уровень валового дохода, выраженный в проценте к обороту. В исследуемом предприятии минимальная граница (точка безубыточности) выручки составит в будущем году 22 530 тыс.руб. (6 955: 30,87% х 100%). Соответственно «запас» экономической прочности объема продаж товаров составит 15 996 тыс.руб. (38 526 - 22 530).

Плановая модель валового дохода на будущий год будет далеко не полной без расчета прогноза дохода от продажи товаров в ассортиментном разрезе (см. табл.2.5.6).

Таблица 2.5.6

Прогнозирование валового дохода в

ассортиментном разрезе по предприятию на будущий год

сумма – тыс.руб.

уровень – в % к обороту

| Товарные группы | Выручка | Валовой доход | |||

| сумма | удельный вес, в % к итогу | сумма | уровень | удельный вес в % к итогу | |

| «A» | 13 253 | 34,4 | 2 949 | 22,25 | 24,8 |

| «B» | 10 017 | 26,0 | 4 079 | 40,72 | 34,3 |

| «C» | 8 437 | 21,9 | 2 260 | 26,79 | 19,0 |

| «X» | 3 968 | 10,3 | 22,18 | 7,4 | |

| «Y» | 2 851 | 7,4 | 1 725 | 59,91 | 14,5 |

| ВСЕГО: | 38 526 | 11 893 | 30,87 |

В основу определения прогнозной суммы валового дохода в разрезе каждой товарной группы были положены сложившиеся среднегодовые по товарные удельные веса полученного дохода за два предшествующих года (см.табл 2.5.7). Путем перемножения прогнозируемого объема продаж по каждой товарной группе на соответствующий удельный вес ее позволит рассчитать прогнозную сумму валового дохода от продажи той или иной товарной группы в будущем году. Максимальную долю в формирование валового дохода в целом по предприятию внесут товарные группы «А» и «В», удельный вес которых составит почти 63% всей прогнозируемой величины валового дохода.

Таблица 2.5.7

Формирование валового дохода в разрезе отдельных товарных групп за два смежных последних года

на исследуемом предприятии

сумма – тыс. руб.

уровень – в % к обороту

удельный вес – в % к итогу

| Товарные группы | Прошлый год | Отчетный год | Планируемый год | ||||||||||||

| Выручка | Валовой доход | Выручка | Валовой доход | Выручка | Валовой доход | ||||||||||

| сумма | уд.вес | сумма | уровень | уд.вес | сумма | уд.вес | сумма | уровень | уд.вес | сумма | уд.вес | сумма | уровень | уд.вес | |

| «A» | 16 662 | 38,2 | 2 989 | 17,94 | 24,6 | 10 413 | 30,50 | 2 493 | 23,94 | 25,0 | 13 253 | 34,4 | 2 949 | 22,25 | 24,8 |

| «B» | 10 512 | 24,1 | 3 969 | 37,76 | 32,6 | 9 491 | 27,80 | 3 589 | 37,81 | 36,0 | 10 017 | 26,0 | 4 079 | 40,72 | 34,3 |

| «C» | 9 291 | 21,3 | 1 806 | 19,44 | 14,9 | 7 716 | 22,60 | 2 307 | 29,90 | 23,1 | 8 437 | 21,9 | 2 260 | 26,79 | 19,0 |

| «L» | 3 969 | 9,1 | 20,05 | 6,5 | 3 926 | 11,50 | 21,11 | 8,3 | 3 968 | 10,3 | 22,18 | 7,4 | |||

| «Q» | 3 184 | 7,3 | 2 602 | 81,72 | 21,4 | 2 594 | 7,60 | 29,45 | 7,6 | 2 851 | 7,4 | 1 725 | 59,91 | 14,5 | |

| ИТОГО | 43 618 | 12 162 | 27,88 | 34 140 | 9 982 | 29,24 | 38 526 | 11 893 | 30,87 |

Итоговая модель валового дохода на исследуемом предприятии на будущий год будет выглядеть следующим образом (табл. 2.8.8)

Таблица 2.8.8

Расчет прогноза величины валового дохода на будущий год

сумма – тыс.руб.

уровень – в % к обороту

| Показатели | Отчетный период | Прогнозный период | Отклонен. (+, -) | Темп роста (снижен.) |

| 1. Выручка | 34 140 | 38 526 | 4 386 | 112,8 |

| 2. Валовой доход сумма уровень | 9 982 29,24 | 11 893 30,87 | 1 911 1,63 | 119,1 - |

Примечание: В действительности товарооборот больше на сумму НДС и акцизов.

Основные термины темы: «Валовой доход торгового предприятия»

Валовой доход.

Доходы от реализации.

Внереализационные доходы.

Торговая надбавка.

Торговая скидка.

Торговые потребительские скидки.

Принципы ценовой политики торгового предприятия.

Методы определения торговой надбавки.

Анализ валового дохода.

Оценочные показатели валового дохода.

Факторы роста (снижения) валового дохода.

Методы прогнозирования валового дохода.

«Порог» рентабельности.

«Точка» безубыточности.

«Запас» финансовой прочности.

Тесты по теме: «Валовой доход торгового предприятия»

1. Расчет валового дохода от реализации товаров, это:

· выручка минус НДС;

· выручка минус издержки обращения;

· выручка минус покупная стоимость товара;

2. «Критическая точка» безубыточности торгового предприятия, это:

· самофинансирование;

· самоокупаемость;

· соблюдение режима экономии в расходовании средств;

· маржинальный доход;

· оценка качества прибыли.

3. Пути увеличения валового дохода от реализации товаров, это:

· превышение покупной цены товара над ценой его реализации;

· увеличение звенности товародвижения в сфере обращения;

· превышение спроса над предложением;

· сезонная уценка товаров.

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!