Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками рынка. Эффект – результат, достигаемый за счет осуществления различных видов деятельности и проведения отдельных мероприятий и операций. Он может выражаться в дополнительно получаемой сумме валового или чистого дохода; размере снижения издержек; в получении дополнительной валовой или чистой прибыли; в сумме прироста рыночной стоимости предприятия, в размере чистого денежного потока и т.д.

Эффективность – соотношение показателей результата (эффекта) и затрат (или суммы ресурсов), используемых для его достижения. Прибыль (убыток) – разница между всеми доходами и расходами предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Анализ финансовых результатов деятельности предприятия проводится на основе материалов формы № 2 «Отчет о прибылях и убытках» и фор- мы № 5 «Приложение к бухгалтерскому балансу». Особый интерес составляет анализ соотношения долей постоянной и переменной составляющих себестоимости. В отличие от переменных, постоянные затраты при спаде производства и уменьшении выручки от реализации не так легко снизить.

И в эти периоды предприятию нужно в тех же размерах начислять амортизацию (если при этом не распродается оборудование), выплачивать проценты по ранее полученным ссудам, платить заработную плату. Предприятию выгоднее, если на единицу продукции приходится меньшая сумма постоянных затрат. Если при спаде продукции переменные затраты сокращаются, то сумма постоянных затрат не изменяется, что приводит к росту ее себестоимости и снижению прибыли. Поэтому точное определение суммы постоянных и переменных затрат имеет очень важное значение. Для этого можно воспользоваться методом низшей и высшей точек, методом наименьших квадратов или же выделить доли аналитическим путем.

При заполнении (табл.7)необходимо провести:

– исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

– исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

– анализ затрат организации, сгруппированных по экономическим элементам;

– изучение динамики изменений показателей за ряд отчетных периодов (трендовый анализ).

Основными факторами, влияющими на прибыль предприятия, являются, прежде всего, выручка от продажи продукции (товаров, работ, услуг) или доход от основной деятельности и расходы (себестоимость и прочие).

Себестоимость продукции – выраженные в денежной форме расходы предприятия (за определенный период времени) на изготовление продукции, находящейся на различных стадиях готовности.

Таблица 7

Анализ прибыли

| №п/п

| Показатель

| Периоды

| Абсолютное отклонение, тыс.руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Выручка

| 106 830

| 117 048

| 114 317

| 110 599

| 97 455

| 133 540

| 10 218

| -2 731

| -3 718

| -13 144

| 36 085

|

|

| Себестоимость в том числе:

| 91 827

| 97 733

| 97 416

| 96 010

| 90 288

| 118 510

| 5 906

| -317

| -1 406

| -5 722

| 28 222

|

| 2,1

| Постоянные затраты

| 27 548

| 29 320

| 29 225

| 28 803

| 27 086

| 35 553

| 1 772

| -95

| -422

| -1 717

| 8 467

|

| 2,2

| Переменные затраты

| 64 279

| 68 413

| 68 191

| 67 207

| 63 202

| 82 957

| 4 134

| -222

| -984

| -4 005

| 19 755

|

|

| Валовая прибыль

| 15 003

| 19 315

| 16 901

| 14 589

| 7 167

| 15 030

| 4 312

| -2 414

| -2 312

| -7 422

| 7 863

|

|

| Коммерческие расходы

| 4 921

| 5 511

| 5 213

| 5 238

| 5 195

| 5 091

|

| -298

|

| -43

| -104

|

|

| Управленческие расходы

| 6 413

| 5 820

| 5 917

| 6 512

| 7 495

| 9 411

| -593

|

|

|

| 1 916

|

|

| Прибыль (убыток) от продаж

| 3 669

| 7 984

| 5 771

| 2 839

| -5 523

|

| 4 315

| -2 213

| -2 932

| -8 362

| 6 051

|

|

| Прочие доходы

| 1 527

| 1 922

| 1 692

| 1 341

| 7 280

| 7 229

|

| -230

| -351

| 5 939

| -51

|

|

| Прочие расходы

| 2 581

| 2 139

| 1 933

| 3 572

| 4 348

| 6 469

| -442

| -206

| 1 639

|

| 2 121

|

|

| Прибыль (убыток) до налогообложения

| 2 615

| 7 767

| 5 530

|

| -2 591

| 1 288

| 5 152

| -2 237

| -4 922

| -3 199

| 3 879

|

|

| Чистая прибыль(убыток)

| 1 824

| 5 796

| 4 267

|

| 2 383

|

| 3 972

| -1 529

| -4 056

| 2 172

| -1 727

|

|

| Удельные затраты

| 0,86

| 0,83

| 0,85

| 0,87

| 0,93

| 0,89

| -0,02

| 0,02

| 0,02

| 0,06

| -0,04

|

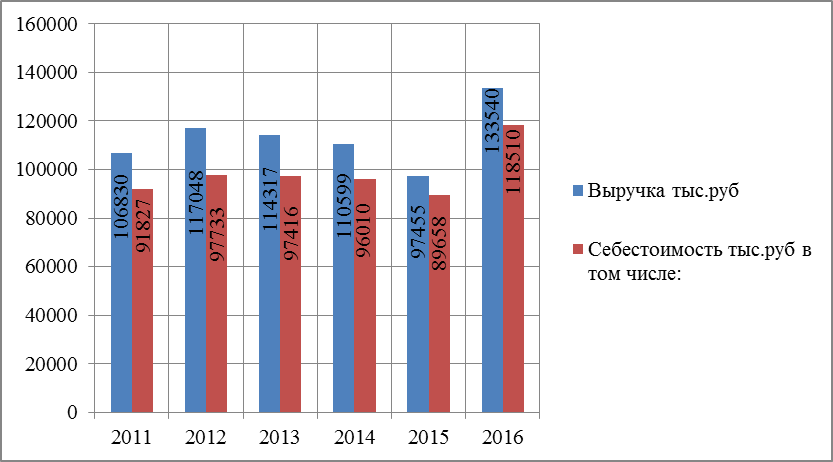

Рис. 12 Показатели выручки и себестоимости

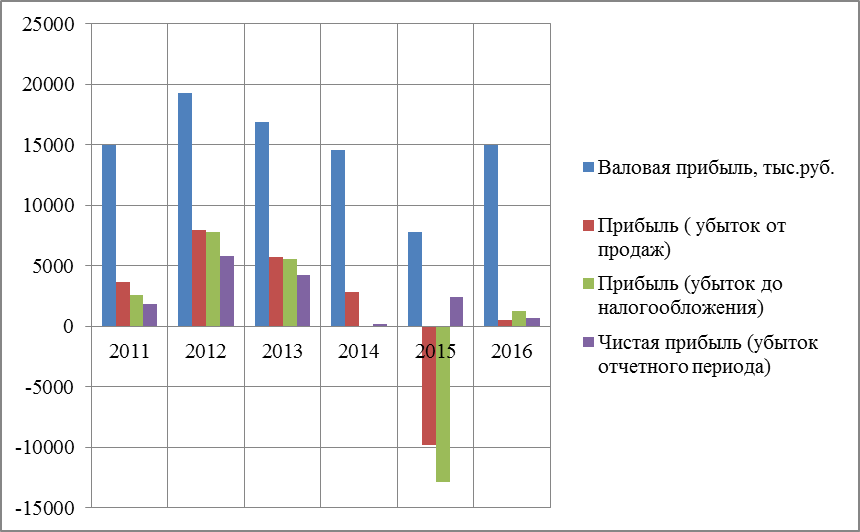

Рис. 13 Показатели прибылей

Рис. 14 Показатели удельных затрат

Вывод: Наблюдается положительная динамика выручки на протяжение анализируемого периода. Максимальная выручка наблюдается в 2016 году (133540 руб). А показатели удельных затрат имеют тенденцию к снижению, что говорит о положительной динамике.