В финансово-хозяйственной деятельности любого предприятия осуществляются расчеты с внешними и внутренними контрагентами, часть из которых дебиторы: покупатели готовой продукции, заказчики работ и услуг, поставщики, получившие авансы, налоговые органы, в случае переплаты налогов, учредители по взносам в уставный капитал, работники организации, являющиеся подотчетными лицами, и т.д. Задолженность, которую должны организации - дебиторы, называют дебиторской задолженностью. Поскольку дебиторская задолженность является неотъемлемой частью любой организации и ее величина влияет на финансовую устойчивость компании, контролю и управлению дебиторской задолженностью необходимо уделять достаточно внимания.

Первым шагом к управлению дебиторской задолженностью является ее обоснованная классификация. Существует много различных вариантов классификации дебиторской задолженности.

Во-первых, «временный» классификационный признак – в зависимости от сроков (времени) погашения суммы долга:

- краткосрочная задолженность – выплата долга будет происходить менее 12 месяцев;

- долгосрочная задолженность – выплачивается после истечения 12 месяцев [24].

При этом срочность оплаты долга (до или после срока, указанного в договоре) позволяет условно подразделить дебиторскую задолженность на нормальную и просроченную. Нормальная дебиторская задолженность – это сумма долга за товары или услуги (работы), которые были поставлены или выполнены, но срок оплаты по ним еще не наступил. Просроченная же дебиторская задолженность – это сумма долга, не погашенная в установленный срок.

Подразделение дебиторской задолженности на внешнюю и внутреннюю многие специалисты считают самой главной классификацией. Величина внешней и внутренней дебиторской задолженности определяется многими факторами, их также можно подразделить на внешние и внутренние. Внешние факторы – это факторы макроэкономического уровня, влияющие на организацию, но организация, в свою очередь, не может повлиять на них.

К данным факторам относят:

- состояние экономики в стране (при спаде производства увеличивается размеры дебиторской задолженности);

- состояние расчетов в стране (кризис неплатежей приводит к росту дебиторской задолженности);

- эффективность денежно-кредитной политики Центрального банка РФ (ограничение эмиссии негативно влияет, так как затрудняет расчеты между фирмами);

- уровень инфляции (при высокой инфляции ни одна фирма не желает погашать свои долги, так как сумма долга будет меньше при поздней оплате своему поставщику);

- сезонность выпуска продукции (если данная продукция является сезонной, то дебиторская задолженность будет возрастать); - емкость рынка и степень его насыщенности (если рынок мал и насыщен данным видом продукции, то возникают трудности с реализацией продукции)[18].

Внутренние факторы – это факторы, которые формирует сама организация:

- формирование кредитной политики организации. Неправильное составление внутренней кредитной политики приводит к увеличению дебиторской задолженности. Основными ошибками такого составления могут быть:

- неверное установление сроков и условий предоставления кредитов, не предоставление скидки при досрочной оплате счетов, неверное установление критериев кредитоспособности, ошибки в определении платежеспособности клиентов и др.;

- виды расчетов, используемые предприятиями (использование вида расчетов, гарантирующих платеж, приведет к сокращению размеров дебиторской задолженности);

- осуществление контроля за дебиторской задолженностью (компания ежемесячно должна отслеживать своих задолжников) и другие факторы[40].

Информация о размерах внутренней и внешней задолженности помогает компании отслеживать суммы погашения обязательств, вырабатывать пути влияния на возврат задолженности, управлять удельным весом каждого вида задолженности в зависимости от финансового состояния. Таким образом, управление дебиторской задолженностью основывается на классификационных признаках, которые помогают детализировать по счетам бухгалтерского учета и анализировать задолженность, чтобы расширять объемы реализации продукции и обеспечивать своевременный возврат денежных средств.

Финансовые потоки являются неотъемлемой частью деятельности любой организации. Самым частым вопросом, возникающим перед руководством, является поиск источников финансирования для операционной деятельности. Непрерывность производственного цикла - залог успешного функционирования компании в любой отрасли, занимающейся как производством, так и оказанием услуг. Современное состояние российской экономики не позволяет осуществлять финансовое планирование без корректировки на риски, способные увеличить длительность периода оборачиваемости капитала.

Дебиторская задолженность формируется у предприятия-поставщика при отгрузке его продукта, вследствие несовпадения времени оплаты за проданную продукцию (оказанные работы или выполненные услуги) с моментом перехода права собственности на них либо вследствие незаконченных расчётов по взаимным обязательствам. [18]

Дебиторская задолженность – это сумма обязательств других организаций перед компанией. Чаще всего такие отношения возникают в случаях, когда предприятие берет на реализацию продукцию, а расчет с поставщиком производит по факту продажи. Данная операция отражается в бухгалтерском балансе во второй части актива. Дебиторская задолженность – это переданные на реализацию или проданные товары, за которые еще не возвращены деньги. Показатели оборачиваемости задолженности могут сказать о финансовом положении предприятия, о его стабильности. Чем выше выручка от реализации продукции, тем с большей прибылью работает организация.

Оборачиваемость дебиторской задолженности определяется достаточно просто. Для расчета коэффициента необходимо разделить объем продаж на среднюю дебиторскую задолженность вашего предприятия за год. Этот показатель продемонстрирует вам, какой процент от денег, которые должны были прийти к вам на счет за поставленные товары или оказанные услуги, был выдан в форме товарного кредита клиентам предприятия. Слишком низкая оборачиваемость дебиторской задолженности опасна по двум причинам. Во-первых, таким образом вы расстаетесь с собственным капиталом, который мог бы быть использован на другие нужды. Не забывайте про временную стоимость денег.

Средства, не приносящие прибыли, как в случае с товарным кредитом, свидетельствуют об упущенной выгоде, особенно если размер дебиторской задолженности велик. Вы могли бы использовать их для развития предприятия либо просто положить в банк под процент. Кроме того, средства, замороженные из-за наличия дебиторской задолженности, могли бы быть использованы предприятиям для собственных нужд. Вместо же этого предприятию порой приходится брать кредиты, а значит, уплачивать финансовым организациям соответствующий процент, что прямо свидетельствует о том, что дебиторская задолженность несет предприятию убытки. Кроме того, продажа товаров в кредит чревата потерей денежных средств из-за списания долгов. [40]

Причины могут быть самыми разными: от банкротства предприятия до элементарного отказа платить. Подобные проблемные долги объединяет статья ”сомнительная дебиторская задолженность”, по которой регулярно происходят списания. Разумеется, что чем больше кредитов вы даете и чем на больший срок, тем больше риск, что вы недостаточно проверите вашего дебитора и предоставите кредит сомнительной компании. Таким образом, совершенно очевидно, что оборачиваемость дебиторской задолженности должна быть максимально повышена. Если вы не хотите терять клиентов, неудовлетворенных обязательством платить за товар или услугу сразу, то можете ввести минимальную сумму покупки, ниже которой кредит не выдается. Помимо того, что вы сократите общее число должников, вы еще и создадите дополнительный стимул для ваших покупатель для осуществления оптовых закупок. Кроме того, не стоит забывать, что именно покупатели, приобретающие мелкие объемы, обычно просрочивают платежи.

Снижение дебиторской задолженности можно также осуществлять, снижая максимальные сроки, на который выдается товарный кредит. Как правило, клиенты платят в самый последний день, поэтому не имеет никакого смысла указывать срок платежа от 1 до 6 месяцев. Два месяца будут смотреться гораздо лучше. И не забывайте, что вы должны тщательно следить за каждым должником и работать с каждым в индивидуальном порядке – только тогда вы сможете поддерживать состояние вашей дебиторской задолженности на оптимальном уровне.

Дебиторская задолженность - это временно отвлеченные из оборота организации средства, используемые в оборотах других хозяйствующих субъектов. Ее появление временно уменьшает финансовые ресурсы и возможности предприятия и приводит к затруднению в выполнении своих обязательств.

В соответствии с МСФО дебиторская задолженность - суммы, причитающиеся данной организации от покупателей, которым был предоставлен кредит. Возникновение дебиторской, равно как и кредиторской, задолженности обусловлено, в частности, нарушением условий имеющихся между лицами обязательств.

Проанализировав экономическую статистику по Российской Федерации за 5 лет, был отмечен устойчивый рост дебиторской задолженности (+15%), что подтверждает актуальность рассмотрения поднятой проблемы [41].

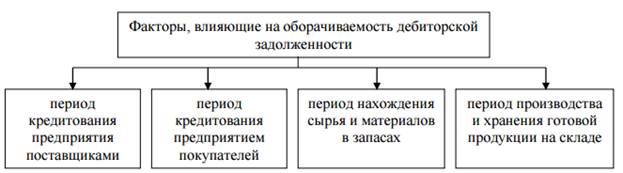

Процесс возникновения и погашения кредиторской и дебиторской задолженности на предприятиях является непрерывным и соответствует общему товарно-денежному обороту. По мнению Г.А. Кайдаровой, движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров)». На продолжительность этого процесса влияют такие факторы (рисунок 1.1) [28, С. 67]:

Рисунок 1.1. Факторы, влияющие на скорость оборота дебиторской задолженности предприятия [44, С. 16]

Информационное обеспечение и скорость погашения дебиторской задолженности напрямую зависит от рациональности организации учетного процесса на том или ином предприятии. При этом, например, В. Ю. Сутягин констатирует, что «бухгалтерский учет расчетов с дебиторами является одним из наиболее сложных участков учетной работы предприятия в силу частой повторяемости (высокой периодичности) данных операций, большого разнообразия форм расчетов, большого количества контрагентов предприятия, непостоянности их состава и пр» [38, С. 116].

Для эффективного процесса управления дебиторской задолженностью служба внутреннего контроля и аудита сельскохозяйственного предприятия должна разрабатывать инструментарий для принятия решений относительно его дебиторской задолженности (таблица 1.1).

Таблица 1.1 - Инструментарий для принятия решений относительно дебиторской задолженности [38, С. 149]

| Контрольная

| Необходимая

| Источник

| Инструмент

| Оценка результатов

|

| точка решения

| информация

| информации

|

|

|

| Все ли

| Информация

| Устав,

| Какие-либо

| Возможные

|

| договорные

| о видах

| лицензии,

| ограничения

| нарушения в

|

| процессы на

| деятельности

| патенты,

| относительно

| коммерческой и

|

| предприятии

| предприятия,

| расчетная

| возможности

| финансовой сфере

|

| оформлены

| подлежащая

| документац

| заключения

| деятельности

|

| соответствующим

| оформлению

| ия

| договоров

| предприятия

|

| и договорами?

| договорами

|

|

|

|

| Использует ли

| Информация о

| Договорная

| Какие-либо

| Ограничения

|

| предприятие

| привлечении

| документац

| ограничения

| относительно

|

| возможности

| дополнительных

| ия,

| относительно

| привлечения

|

| бартерных,

| финансовых

| соглашения

| возможности

| заемного капитала

|

| комиссионных,

| ресурсов и

| о

| проведения

| следует учитывать

|

| лизинговых

| укреплении

| сотрудничес

| бартера,

| при оценке

|

| операций?

| имущественного

| тве

| лизинга,

| ликвидности

|

|

| положения

|

| комиссии

|

|

| Способно ли

| Информация о

| Бюджет

| Дефицит или

| В полной ли мере

|

| предприятие

| запланированны

| денежных

| резерв

| руководство

|

| обеспечить

| х поступлениях и

| средств

| средств

| учитывает условие

|

| запланированные

| расходах средств

|

|

| обоснованной цены

|

| потребности в

| по договорным

|

|

| в договорах?

|

| денежных

| операциям

|

|

|

|

| средствах?

|

|

|

|

|

Дебиторская задолженность сельскохозяйственных предприятий имеет ряд существенных отличий от данного актива организаций других направлений деятельности. Все они основаны на специфических особенностях самого аграрного производства: сезонности, непредсказуемости погодно-климатических условий, неоднородности труда, высоких требованиях к условиям хранения продукции и т.д. В этой связи сельскохозяйственные предприятия заинтересованы в возможно более быстром погашении дебиторской задолженности в гораздо большей степени, чем организации других сфер деятельности. Особенно остро эта проблема стоит перед предприятиями АПК в периоды посева и уборки культур, закладки многолетних насаждений, пополнения основного стада. Вместе с тем, специализированные методы управления дебиторской задолженностью для сельскохозяйственных товаропроизводителей не только не применяются в их практической деятельности, но и не разработаны на практике.

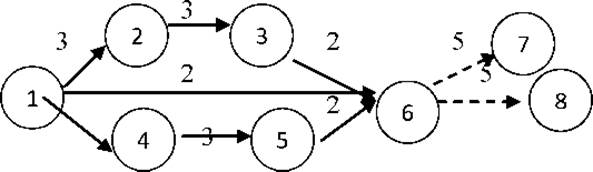

В целях оптимизации процесса управления дебиторской задолженностью на предприятиях также можно использовать сетевое планирование. Сетевое планирование - это совокупность приемов и способов, которые позволяют на основе применения сетевых графиков рационально осуществлять планирование, организацию, координацию и контроль любых работ. Сетевой график применяют тогда, когда необходимо иметь дело со многими взаимосвязанными операциями, материально ответственными и подотчетными лицами. Преимущества такого графика заключаются в том, что с его помощью легко можно рассчитать резервы времени и выбрать решение, связанное с расстановкой участников учетного процесса и концентрации усилий, направленных на ее ускорение. Каждый специалист подает руководителю собственную сетку (вместо рабочего плана).

Рассмотрим построение сетевого графика управления дебиторской задолженности в сельскохозяйственных предприятиях (рисунок 1.2).

Рисунок 1.2. Сетевой график управления дебиторской задолженностью [50, С. 19]

Сумма текущей дебиторской задолженности зависит от прогноза продаж, составляемого по контрактам на год с разбивкой по месяцам, с учетом условий оплаты (отсрочки платежа) и от укрупненного плана продаж и прогнозируемых коэффициентов инкассации, отражающих темпы погашения дебиторской задолженности в текущий период времени.

Таблица 1.2. Этапы учета дебиторской задолженности [51, С. 14]

| №

п/п

| Этапы учетной работы

| Дни

|

|

| Проверка возникновения дебиторской задолженности покупателей при отпуске товаров на основании накладных, налоговых накладных, ТТН или командировочных удостоверений подотчетных лиц

|

|

|

| Проверка поступления денежных средств в оплату дебиторской задолженности по приходным кассовым ордерам и отражения данных в журнале-ордере

|

|

|

| Проверка погашения дебиторской задолженности путем занесения данных аналитического учета в Ведомость и данных синтетического учета в журнал- ордер

|

|

|

| Проверка предоставления подотчетными лицами авансовых отчетов

|

|

|

| Проверка погашения задолженности подотчетных лиц предприятию по приходным кассовым ордерам или выдача перерасхода денежных средств по расходным кассовым ордерам

|

|

|

| Отражение информации по движению денежных средств в Главной книге

|

|

|

| Отражение информации по движению денежных средств в финансовой отчетности (в Балансе и Примечаниях к годовой финансовой отчетности; Отчете о финансовых результатах; Отчете о движении денежных средств)

|

|

|

| Отражение информации по движению денежных средств в налоговой отчетности (в Декларации по налогу на прибыль предприятия - сумма доходов по расчетам с дебиторами; в Налоговой декларации по налогу на добавленную стоимость - сумма налоговых обязательств по расчетам с дебиторами)

|

|

Анализ сетевого графика показывает, что критический путь при проверке учета дебиторской задолженности в сельскохозяйственном предприятии составляет 18 дней. Для ускорения формирования показателей необходимо стремиться к сокращению продолжительности выполнения работ, прежде всего, на участке получения информации о дебиторской задолженности в финансовой и налоговой отчетности.

При составлении сетевых графиков управления дебиторской задолженностью необходимо придерживаться следующей последовательности:

- определение исходной задачи для комплекса работ;

- разделение всей работы на отдельные последовательные процедуры или виды

- работ;

- описание всех событий и работ с учетом учетного процесса;

- построение сетевого графика;

- определение срока выполнения каждой работы;

- расчет критического пути и выявление резерва времени;

- анализ и оптимизация графика;

- осуществление управления учетной работой.

Основой для планирования дебиторской задолженности служит организация системы оперативного и бухгалтерского учета на предприятии, отражающего полную информацию по клиентам, видам деятельности, конкретным продуктам, материалам или услугам в разрезе каждого заключенного контракта.

Для определения задолженности необходимо: [38, С. 151]

- оперативно отслеживать состояние расчетов с дебиторами;

- анализировать своевременность погашений и выплат, прогнозировать штрафные санкции.

- Прогноз дебиторской задолженности включает:

- определение суммы погашения задолженности на начало прогнозного периода - задолженность прошлых лет;

- планирование состояния по расчетам с контрагентами на конец периода - текущая задолженность.

План погашения дебиторской задолженности можно составлять с помощью бизнес- прогноза «Дебиторская задолженность прошлых периодов» (ПМК КИС: Бюджетирование), в котором устанавливается возможный вариант прогноза погашения дебиторской задолженности на год с ежемесячной разбивкой.