Т.Ю. Куделина

Учебно-практическое пособие

По МДК 02.01 «Организация кредитной работы»

для базовой и углубленной подготовки

ПМ 02 «Осуществление кредитных операций».

Часть 1.

Бузулук 2017 г.

Учебно-практическое пособие по МДК 02.01 «Организация кредитной работы» для базовой и углубленной подготовки ПМ 02 «Осуществление кредитных операций».Часть 1. Составитель – преподаватель ПЦК кредитных и страховых дисциплин, к.э.н. Куделина Т.Ю. – 153с.

Учебно-практическое пособие определяет цели и задачи изучения МДК 02.01 «Организация кредитной работы» для базовой и углубленной подготовки по ПМ 02 «Осуществление кредитных операций», содержит теоретический материал, практические задания, направленные на освоение общих и профессиональных компетенций, задания для самостоятельной работы, примерные вопросы к экзамену, спектр рекомендуемых источников в целях изучения каждой из тем, согласно рабочей программе профессионального модуля «Осуществление кредитных операций» для специальности: 38.02.07 «Банковское дело».

Учебно-практическое пособие адресовано преподавателям, а также студентам, обучающимся по специальности: 38.02.07 «Банковское дело» среднего профессионального образования (базовая и углубленная подготовка) по виду деятельности – осуществление кредитных операций.

Рассмотрено на заседании научно – методического совета (протокол №________ от «___» _____ 2017г.

Зав. НМО: ______________________ (Круглова Т.В.)

Содержание

| Введение……………………………………………………………………...….

|

|

| Тема 1. Необходимость, сущность и назначение кредитования………....

|

|

| Специфические особенности современной системы кредитования. Понятие, сущность кредита, отличие от денег…………………………………………...

|

|

| Функции кредита……………………………………………………………......

|

|

| Система кредитования: понятие, элементы..………………………………….

|

|

| Тенденции развития системы кредитования в России (практическое занятие)………………………………………………………………………..…

|

|

| Кредитная политика банка……………………………………………………..

|

|

| Влияние кредитных операций на деятельность банка (практическое занятие)…………………………………………………………………………..

|

|

| Вопросы для повторения по теме 1………………………………………..…...

|

|

| Основные источники информации по теме 1…………………………….…...

|

|

| Тема 2. Понятие и сущность кредитного рынка…………………..……..

|

|

| Понятие, сущность, значение и экономическая роль кредитного рынка……

|

|

| Понятие кредитного рынка и его сущность (практическое занятие)………..

|

|

| Структура и виды рынков ссудных капиталов………………………………..

|

|

| Участники рынка ссудных капиталов………………………………………....

|

|

| Формы кредитного рынка: институциональная и функциональная…………

|

|

| Отличительные особенности институциональной формы от функциональной (практическое занятие)……………………..…………….…

|

|

| Формы и виды кредита………………………..…………………………….…..

|

|

| Вопросы для повторения по теме 2………………………………………....….

|

|

| Основные источники информации по теме 2……………………………...….

|

|

| Тема 3. Кредитные риски и способы их минимизации……………..…....

|

|

| Понятие и факторы кредитного риска…………………………………….…...

|

|

| Классификация кредитных рисков……………………………………….……

|

|

| Управление кредитным риском. Активные и пассивные инструменты….…

|

|

| Риск отдельного заемщика (практическое занятие)………………….……….

|

|

| Расчет риска кредитного портфеля (практическое занятие). ……..…….…..

|

|

| Основные способы и методы управления кредитным риском (практическое занятие)…………………………………………………….……………….…....

|

|

| Основные направления взаимодействия банков с бюро кредитных историй…………………………………………………………………………...

|

|

| Вопросы для повторения по теме 3………………………………………..…...

|

|

| Основные источники информации по теме 3……………………………….....

|

|

| Тема 4. Основные этапы выдачи и погашения кредита…………………...

|

|

| Методы кредитования и виды ссудных счетов ……………………………....

|

|

| Ссудный процент и процентные платежи………………………………..…….

|

|

| Процентные вычисления (практическое занятие)……………………………..

|

|

| Организация и учет потребительского кредитования………………..………..

|

|

| Вопросы для повторения ……………………………………………………….

|

|

| Основные источники информации ………………………………………….....

|

|

Введение

Профессиональный модуль ПМ 02 «Осуществление кредитных операций» является частью программы подготовки специалистов среднего звена в соответствии с ФГОС по специальности СПО «Банковское дело» в части освоения основного вида профессиональной деятельности: осуществление кредитных операций, и соответствующих профессиональных компетенций:

ПК 2.1 оценивать кредитоспособность клиентов;

ПК 2.2 осуществлять и оформлять выдачу кредитов;

ПК 2.3 осуществлять сопровождение выданных кредитов;

ПК 2.4 проводить операции на рынке межбанковских кредитов;

ПК 2.5 формировать и регулировать резервы на возможные потери по кредитам.

Учебно-практическое пособие по МДК 02.01 «Организация кредитной работы» предназначено для студентов для базовой и углубленной подготовки по специальности 38.02.07 «Банковское дело» и направлено на оказание помощи в освоении теоретического материала и решения практических заданий путем применения активных форм обучения: выполнения кейс-заданий, подготовки презентаций, участия в мини-конференциях, просмотра учебных и научных фильмов, проведения лекций - консультаций и проч.

Учебно-практическое пособие содержит:

- теоретический материал в разрезе тем, подлежащих изучению;

- практические задания, направленные на освоение общих и профессиональных компетенций;

- задания для самостоятельной работы;

- примерные вопросы к экзамену;

- примерную тематику курсовых работ, спектр рекомендуемых источников.

Пособие может быть использовано в дополнительном профессиональном образовании (в программах повышения квалификации и переподготовки) и профессиональной подготовке банковских работников.

Неотъемлемой частью пособия являются: наглядный материал и фонд оценочных средств в разрезе изучаемых тем.

Учебно-практическое пособие состоит из двух частей. Первая часть включает темы:

- Тема 1. Необходимость, сущность и назначение кредитования.

- Тема 2. Понятие и сущность кредитного рынка.

- Тема 3. Кредитные риски и способы их минимизации.

- Тема 4. Основные этапы выдачи и погашения кредита.

Вторая часть включает темы:

- Тема 4. Основные этапы выдачи и погашения кредита.

- Тема 5. Организация долгосрочного кредитования.

- Тема 6. Особенности выдачи и погашения отдельных видов кредитов.

Вопрос 2. Функции кредита

Сущность и роль банковского кредита раскрываются в его функциях, общих для любой формы кредита, а также специфических именно для данной формы.

Л.П. Кроливецкая выделяет следующие функции кредита:

1. аккумуляция и перераспределение капитала;

2. авансирование воспроизводственного процесса;

3. замещение действительных денег кредитными операциями;

4. эмиссионная.

Функция аккумуляции и перераспределения денежных средств. Кредитные операции связаны, прежде всего, с аккумуляцией временно свободных денежных средств общества. Перераспределение временно свободных денежных средств, привлеченных банками, позволяет вкладывать свободный денежный капитал в любую отрасль экономики. Из отраслей с низкой нормой прибыли капиталы высвобождаются в денежной форме, а затем в форме кредита направляются в отрасли с высокой кормой прибыли. Таким образом, кредит выступает механизмом перераспределения и выравнивания нормы прибыли. С возникновением банков процессы перераспределения денежных средств в экономике получают наиболее адекватный механизм.

Банковский кредит выступает в роли стихийного регулятора экономики, обеспечивает потребности динамично развивающихся предприятий в дополнительных ресурсах.

Функция авансирования воспроизводственного процесса. На основе кредита обеспечивается непрерывность кругооборота капитала в обществе, что предполагает активное коммерческое кредитование, доступность банковского кредитования для производителей, наличие развитого потребительского кредита. Наибольшей эластичностью и оперативностью перераспределения ресурсов, как известно, обладает коммерческий кредит. Объемы коммерческого кредитования прямо связаны с объемами взаимных поставок и автоматически изменяются вместе с ними. Такой вид банковских кредитов, как овердрафт, обладает теми же достоинствами.

Не менее важное свойство кредита — его гибкость, т.е. способность к видоизменению, трансформации, превращению одних его форм в другие. Гибкость кредита неразрывно связана с развитием вторичного кредитного рынка, предметом сделок на котором выступают уже существующие или будущие требования, уступаемые финансовому агенту (банку) как в процессе купли-продажи требований, так и путем принятия этих обязательств в обеспечение кредита. Содержание этой функции состоит еще и в том, что движение кредита должно быть подчинено задачам развития экономики как целостной системы и требует государственного регулирования в рамках проводимой денежно-кредитной политики.

Функция замещения действительных денег кредитными операциями. В условиях рынка все платежи по обязательствам коммерческой деятельности осуществляются по банковским счетам в порядке безналичных расчетов. Безналичные расчеты дают возможность сократить налично-денежные платежи, уменьшить издержки обращения, улучшить структуру денежного оборота. Платежи производятся за счет собственных средств предприятий, кредиты дополняют недостающую часть оборотного капитала предприятий, которая должна участвовать в платежах. В настоящее время в коммерческих отношениях главным видом денег становятся электронные деньги. Поэтому замещение денежной наличности осуществляется с их использованием, а главная сфера денежного обращения — банковский оборот электронных денег.

Эмиссионная функция (функция создания кредитных средств обращения). С момента своего возникновения кредит замещал полноценные деньги кредитными инструментами — векселями, банкнотами, чеками. Первоначально в качестве кредитных орудий обращения и платежа выступал вексель (как способ оформления коммерческого кредита). Однако использование векселей в качестве средства обращения и платежа имело естественные пределы, поскольку они имели хождение лишь в кругу предпринимателей, связанных тесными деловыми отношениями, знающих платежеспособность друг друга. Эти ограничения снимаются путем учета векселей банками, которые замещают их своими обязательствами — банкнотами («вексель на банкира»).

Как средство поддержания непрерывности кругооборота капитала в обществе, банковский кредит обусловлен рядом причин и реализуется путем предоставления соответствующих этим причинам видов кредитов, различных по своей экономической сути.

Вопрос 5.2. Содержание кредитной политики

ФЗ «О банках и банковской деятельности» возлагает общую ответственность за кредитные операции на совет директоров банка. Совет директоров делегирует функции по практическому предоставлению ссуд на более низкие уровни управления и формулирует общие принципы и ограничения кредитной политики. В крупных банках разрабатывается письменный меморандум о кредитной политике, которым руководствуются все работники данного банка. Содержание и структура меморандума различна для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

На практике различия документов о кредитной политике вытекают из специфики банков, их целей, рынков, финансовых структур, размера и структуры ресурсной базы, напряженности конкурентной ситуации, опыта персонала. Чтобы стать эффективной, кредитная политика должна быть максимально сжатым и в то же время достаточно детальным документом.

Темы докладов/презентаций.

1. Специфические особенности современной системы кредитования.

2. Разработка кредитной политики.

Вопросы для повторения по теме 1.

1. Дайте определения понятиям: деньги и кредит.

2. Приведите и охарактеризуйте классификацию денег.

3. Какова природа денег?

4. Перечислите и охарактеризуйте этапы эволюции денег.

5. Какие выделяются разновидности кредитных денег?

6. Перечислите и охарактеризуйте функции денег в современной трактовке.

7. Чем отличаются денежные и кредитные отношения?

8. Что такое ссудный капитал и что является источниками ссудного капитала?

9. Назовите особенности ссудного капитала.

10. Охарактеризуйте основные принципы кредитования.

11. Охарактеризуйте функции кредита.

12. Дайте понятие: система кредитования.

13. Какие блоки включает структура системы кредитования?

14. Дайте понятие: кредитная политика. В чем состоит сущность и цель кредитной политики?

15. Каковы направления кредитной политики?

16. Дайте характеристику принципам кредитной политики.

17. Раскройте факторы, влияющие на кредитную политику.

18. Опишите структуру документа «Кредитная политика банка».

19. На каких документах основана реализация кредитной политики банка?

20. Какую кредитную политику проводят современные коммерческие банки?

21. Что должно содержать «Положение о Кредитном управлении» и «Положение о кредитовании»?

Задание 3.

Обзор публикаций по теме курса.

Темы рефератов.

1. Региональные банки Оренбургской области.

2. Кредитный механизм: понятие и основное содержание.

3. Формы кредита в современных условиях.

4. Виды кредита в современных условиях.

5. Функции ЦБРФ как регулятора и надзорного органа в кредитной системе РФ.

6. О пропорциональном регулировании в банковской сфере: перспектива для региональных банков и банковской системы в целом.

Вопросы для повторения по теме 2.

1. Раскройте понятие, сущность, значение и экономическую роль кредитного рынка.

2. Дайте определение: финансовый рынок – это...

3. Дайте определение: рынок ссудных капиталов – это…

4. Какие рынки входят в состав рынка ссудных капиталов?

5. По каким критериям различаются денежный рынок и рынок капиталов?

6. По каким критериям различаются кредитный рынок и рынок ценных бумаг?

7. По каким критериям различаются организованный и неорганизованный рынки?

8. По каким критериям различаются национальные и международные рынки?

9. Финансовые посредники на рынке ссудных капиталов – это…

10. Заемщики на рынках ссудных капиталов – это…

11. В чем состоит возрастание роли государства относительно развития рынка ссудных капиталов?

12. Кредитная система – это…

13. Какие доминируют подходы к форме кредитной системы?

14. Что выступает в качестве объекта кредитных отношений?

15. По каким критериям могут быть классифицированы банки?

16. В чем состоит разделение финансово-кредитных систем на универсальные и сегментированные?

17. По каким критериям можно выделить формы кредита?

18. Какие формы кредита выделяют в зависимости от стоимости?

19. Какие формы кредита выделяют в зависимости от кредитора и заемщика?

20. Каковы формы кредита в зависимости от целевых потребностей заемщика?

21. Что такое вид кредита и какие критерии его классификации можно использовать?

Кредитный риск возрастает

Неспособность должника выполнить свои обязательства в соответствии со сроками и условиями кредитного договора может быть вызвана:

1. неспособностью должника создать адекватный будущий денежный поток в связи с непредвиденными неблагоприятными изменениями в деловом, экономическом или политическом окружении, в котором оперирует заемщик;

2. неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под выданный кредит;

3. кризисами в деловой репутации заемщика.

Сущность кредитного риска находится в неразрывной связи с сущностью категорий кредита (т.е. формой движения ссудного капитала). Одна из сущностных характеристик кредитного риска - несоблюдение принципа возвратности кредита, возникающего в результате разрыва кругооборота движения ссужаемой стоимости. Следовательно, сферой возникновения кредитного риска может быть одна из стадий движения ссужаемой стоимости (рисунок 3.1).

Рисунок 3.1– Стадии кругооборота ссужаемой стоимости.

В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все движение кредита и является всеобщим и объективным свойством любой кредитной сделки. Нарушение по каким-либо причинам всеобщего свойства кредита приводит к кредитному риску.

Рейтинговая шкала.

| Интегральная оценка

| Рейтинг

| Комментарии

|

| 20 и выше

| A1

| Нормальный

|

| 18–19

| A2

|

| 16–17

| A3

|

| 14–15

| B1

|

| 12–13

| B2

| Требует внимания

|

|

| B3

| Под угрозой дефолта

|

| 10 и ниже

| C

| Дефолт

|

В зависимости от полученной оценки присваивается рейтинг. Рекомендуется использование консервативного подхода, т.е. все дробные оценки должны округляться до меньшего. Итак, каждому заемщику присвоен рейтинг, который соответствует вероятности дефолта согласно матрице дефолтов.

Банк на основе имеющейся статистической информации и с помощью доступных методов оценки вероятности дефолта определяет вероятности дефолта по каждому разряду шкалы рейтинга. Составляется матрица дефолтов. Банк обязан пересматривать оценки вероятности дефолта по мере поступления новой информации о дефолтах заемщика не реже 1 раза в год.

Матрица дефолтов.

| Рейтинг

| Вероятность дефолта (PD) в %

|

| A1

| 0,2%

|

| A2

| 0,5%

|

| A3

| 2,8%

|

| B1

| 6,3%

|

| B2

| 17%

|

| B3

| 30%

|

| C

| 100%

|

| Рейтинговая шкала

| Матрица дефолтов

|

должна иметь достаточное и обоснованное количество разрядов, рекомендуется увеличивать их количество при высокой концентрации заемщиков. Каждый разряд должен быть четко определен.

| Каждая модель построения рейтинга должна пройти стадию валидации формулирования доказательства, что рейтинговая модель действительно позволяет достигать ожидаемых результатов.

|

| должна содержать реальные вероятности дефолта по каждому разряду, рассчитанные на основе качественной статистической информации и с использованием проверенных моделей оценки вероятности дефолта.

|

| Валидация –этопроверка качества работы рейтинговой модели, её предсказательной способности.

|

Модели могут подвергаться валидации на этапе построения и уже в процессе использования. Если модель имеет высокую предсказательную способность, то заемщики с низким рейтингом чаще оказываются в состоянии дефолта.

Также необходимо выполнять стресс-тестирование.

| Определение

| Автор

|

| Стресс-тестирование – это методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным события.

| Международный валютный фонд (МВФ)

|

| Стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям.

| Банк международных расчетов

|

Суть стресс-тестирования заключается в предположении различных неблагоприятных сценариев (кризисы, падение ВВП, обвал рынков) и проверке адекватного функционирования рейтинговой системы в таких условиях. Банкам необходимо учитывать не только сценарии ЦБРФ, но и разрабатывать свои собственные.

Для стресс-тестирования характерен анализ:

| Количественный анализ

|

| Качественный анализ

|

| направлен на измерение основных макроэкономичес-ких показателей, которые изменяются за счет влияния на них различных стресс-факторов

|

| позволяет смоделировать и спрогнозировать, а также определить вероятность наступления того или иного стресс-сценария. Его задача – оценка достаточности активов банка и принятие комплекса мер для снижения рисков

|

Способы стресс-тестирования разделить на две большие группы, которые в свою очередь подразделяются на виды (рис.3.6).

Рисунок 3.6 Группы и виды стресс-тестов.

| Стресс-тестирование

| «Плюсы»

| «Минусы»

|

| Однофакторное

(анализ чувствительности) позволяет рассмотреть вли-яние отдельно взятых фак-торов на активы банка в краткосрочной перспекти-ве. Факторами могут быть: уровень инфляции, ключе-вая ставка, валютный курс и др.

| · возможность обособленно рассмотреть влияние одного фактора риска на капитал банка;

· простота расчета;

· легкость реализации;

· быстрое принятие ре-шений;

· хеджирование рисков.

| · при наступлении экстраор-динарной ситуации изменя-ются все факторы риска, в том и числе и те которые заранее не были проанализированы, что может привести к неготовности кредитной организации воспрепятство-вать сложившемуся риску.

|

| Многофакторное

(анализ сценариев) нацелено на оценку стратегических перспектив банка. Оцени-вает потенциальное воздей-ствие ряда факторов риска на деятельность банка в кризисной ситуации, если вероятно такое событие.

| · определяется комбина-ция факторов риска, потенциально способная принести максимальные убытки, что позволяет предотвратить риск банк-ротства банка.

| · сложные и трудоемкие расчеты;

· неверная трактовка влияния хотя бы одного из совокупности факторов, может привести к некор-ректному анализу рисков и управленческих отношений.

|

Виды многофакторных стресс-тестов

| Вид сценария

| Содержание

| Достоинства

| Недостатки

|

| Истор-ические

| Модель основывается на оценке прошлых событий и факторах, оказавших влияние нафинансовую устойчивость и ликвидность банка в прошлом.

| Основываясь на историческом опыте не допус-тить ошибок и скорректировать стресс-факторы на ту или иную стресс-ситуацию.

| Основываясь на опыте прошлых событий не учи-тывает актуальную конъектуру рынка.

|

| Гипотети-ческие

| Рассмотрение потенциальных событий, по отношению к которым рассматриваемый портфель наиболее уязвим.

| Гибкая формулировка потенциальных событий.

| Трудное опреде-ление вероятности событий, которые никогда до этого не происходили.

|

| Наихудшие

| Все факторы риска принимают свои наихудшие значения для оценки портфеля банка в наиболее рискованной ситуации.

| Простота расчетов.

| При таком подходе не учитывается влияние одного фактора на другой, что может привести к некорректности расчетов.

|

| Субъек-тивные

| Масштаб изменения факторов риска зависит от мнения экспертов (трейдеров, топ менеджеров и т.д.)

| Верное мнение экспертов позво-ляет эффективно устранить риск банкротства.

| Сценарии осно-вываются на опыте и экспертной оцен-ке субъектов рынка, которые как и все люди могут оши-баться.

|

| Метод Монте Карло

| Основан на получении большого числа реализаций случайного процесса, кото-рый формируется так, чтобы его вероятностные характе-ристики совпадали с анало-гичными величинами реша-емой задачи.

| Возможность ис-пользования лю-бых распределе-ний и моделиро-вания сложного поведения рынков.

| Сложность вычислении и реализации.

|

| Теория экстре-мальных значений

| Позволяет рассмотреть рас-пределение экстремальных значений факторов риска за определенный период времени.

| Позволяет избежать недооценки вероятностных событий.

| Вероятности экстраординарных сценариев недооцениваются.

|

Итак, банк с помощью рейтинговой модели присвоил рейтинг заемщику, оценил его вероятность дефолта. Также банк рассчитал компоненты риска, тем самым получил величину всего кредитного риска. Все это делается с целью расчета достаточности капитала. Но, внутренние рейтинги можно использовать для следующих процессов:

а) установление лимитов кредитования, основанных на рейтинге заемщика. Например, предоставлять некрупные суммы заемщикам с низким рейтингом, тем самым избежав концентрации кредитного риска;

б) использование рейтингов при принятии решения о выдаче кредита;

в) упрощение процесса рассмотрения кредита для заемщиков с высоким рейтингом;

г) мониторинг заемщиков с низким рейтингом;

д) мониторинг общего кредитного портфеля;

е) ценообразование. Изменение процентных ставок в зависимости от рейтинга заемщика (добавление кредитного спрэда на основе рейтинга);

ж) оценка экономической стоимости кредита (оценка дисконтированного денежного потока с учетом будущих кредитных издержек);

з) резервирование. Создание резервов с учетом ожидаемых убытков и др.

Темы рефератов.

1. Классификация кредитных рисков.

2. Риск отдельного заемщика и риск кредитного портфеля.

3. Выбор и применение способов снижения степени риска: инструменты снижения кредитного риска.

4. Оценка кредитного риска: определение кредитоспособности заемщика.

5. Выбор и применение способов снижения степени кредитного риска: инструменты снижения кредитного риска.

6. Активные инструменты снижения степени кредитного риска.

7. Пассивные инструменты снижения степени кредитного риска.

8. Разнообразие статистических и аналитических методов количественной оценки кредитного риска.

9. Методы количественной оценки кредитного риска, основанные на вероятностных расчетах.

10. Содержание метода экспертных оценок в количественной оценке кредитных рисков.

11. Виды кредитного скоринга.

12. Учет кредитных рисков в соответствии с МСФО.

13. Роль и порядок функционирования центрального каталога кредитных историй.

14. Анализ деятельности крупнейших бюро кредитных историй в России.

15. Правовое регулирование деятельности бюро кредитных историй в России.

Вопросы для повторения по теме 3.

1. Какие подходы существуют в определении сущности кредитного риска?

2. Дайте определение кредитному рису, согласно нормативным актам ЦБРФ.

3. Каким обязательствам должника перед банком присущ кредитный риск?

4. В каких направлениях проявляется концентрация кредитного риска?

5. В каких случаях кредитный риск возрастает?

6. Чем может быть вызвана неспособность должника выполнить свои обязательства в соответствии со сроками и условиями кредитного договора?

7. В чем проявляется сущность кредитного риска?

8. Раскройте влияние разнообразных факторов на кредитный риск.

9. Приведите и охарактеризуйте классификацию кредитных рисков в зависимости от следующих критериев:

– классификация видов кредитных рисков,

– уровень осуществления анализа,

– уровень риска,

– степень допустимости,

– степень зависимости риска от банка,

– вид операции,

– виды кредита,

– сфера возникновения,

– тип заемщика,

– отраслевая направленность кредитования,

– масштабы кредитования,

– структура кредита,

– степень раскрытия риска,

– характер действий заемщика,

10. Каковы основные задачи управления кредитным риском?

11. Раскройте основные этапы системы управления кредитным риском, содержания объекта и предмета управления.

12. По каким сценариям может быть прогнозирование последствий кредитных рисков реализуется по четырем сценариям?

13. Назовите основные цели управления банковским кредитным риском.

14. Раскройте содержание методов управления кредитным риском.

15. Распознавание (идентификация) риска- это…

16. Какие существуют виды кредитного скоринга?

17. Какой кредит считается крупным в соответствии с Инструкцией Банка России № 180-И «Об обязательных нормативах банков».

18. Какова цель и порядок функционирования центрального каталога кредитных историй?

19. Охарактеризуйте деятельность крупнейших бюро кредитных историй в России.

20. Раскройте содержание правового регулирования деятельности бюро кредитных историй в России.

21. Охарактеризуйте основные категории, применяемые в процессе взаимодействия БКИ и пользователей кредитной истории.

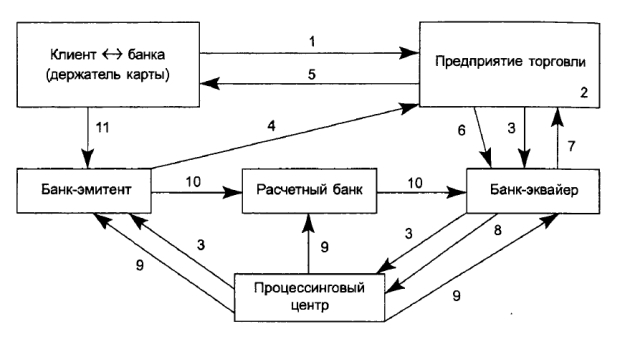

Применение кредитных карт.

| Эквайринг — приём к оплате платёжных карт в качестве средства оплаты товара (работ, услуг). Осуществляется банком-эквайрером путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов при традиционном торговом эквайринге, mPOS-терминалов в мобильном эквайринге) или импринтеров.

Интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного web-интерфейса, позволяющего провести расчёты в Интернет-магазинах и оплатить различные услуги (мобильную и фиксированную телефонную связь, коммунальные услуги, Интернет и пр.).

К эквайрингу относят выдачу наличных средств держателям карт. Выдача осуществляется через банкомат или с помощью специально настроенного POS-терминала в пункте выдачи наличных. К данной сфере также относятся различные устройства самообслуживания, принимающие карты.

Банк-эмитент – банк, осуществляющий эмиссию карт, включая ведение счетов и расчетно-кассовое (кассовое) обслуживание владельцев счетов.

Процессинговый центр - специализированная сервисная организация - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и протоколов операций.

Расчетный банк - уполномоченный платежной системой банк, в котором другие банки-участники системы открывают счета для расчетов по операциям пользователей карт.

|

Существует два основных вида расчетов: наличный и безналичный. Кредитные карты созданы под безналичный способ расчетов. В схему расчетов часто входит эквайринг. Не каждый банк, выдавший карту, является и эквайрером, но банки стараются этим заниматься, так как при эквайринге увеличиваются доходные статьи по карточным расчетам.

Схема безналичных расчетов с эквайрингом при покупке товара в торговой сети с использованием кредитной карты:

1 — держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой РIN-код;

2 — терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

3 — терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

4 — банк-эмитент подтверждает проведение сделки;

5 — терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Слип (чек) выдается в трех копиях: кредитуемому, продавцу, банку-торговой точки (эквайреру). Именно последний возмещает торговой точке стоимость проданных товаров. Средства и расходы, равные всем операциям, проведенным пользователем кредитки, компенсируются эквайрерам банком эмитентом. Одновременно держатель карты получает купленный товар и ему возвращается карта;

6 — в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

7 — банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

8 — эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

9 — процессинговый центр обрабатывает предоставленную информацию и доводит ее до сведения участников для проведения ими взаиморасчетов;

10 — расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11 — эмитент карты выставляет счет владельцу карты – заемщику для самостоятельной оплаты им или же средства автоматически списываются со счета владельца карты.

Рисунок 4.2 Схема безналичных расчетов с эквайрингом при покупке товара в торговой сети с использованием кредитной карты.

В указанном выше процессе может отсутствовать эквайринг, тогда все операции проходят напрямую через банк эмитент и расчетный банк.

Предполагается, что карточный счет держателя имеет нулевой исходный остаток. Все финансовые транзакции и манипуляции с карточкой относятся на кредит ее пользователя и погашаются им, согласно условиям кредитного договора по определенным в нем правилам.

Содержание схемы кредитования с помощью кредитной карты: денежные средства по операции с его помощью не списываются с клиентского счета, пока кредитуемый сам не одобрит требование (счет) о таком списании. Таким действием выступает введение ПИН-кода при снятии денег в банкомате или подпись на чеке в магазине при оплате за покупку безналичным способом.

Описываемый процесс означает, что банк дает обычный краткосрочный потребительский заем, при этом оплачивая долг перед торговым предприятием собственными деньгами, и требуя их потом с покупателя, или дает свои деньги в долг при снятии наличных.

| Выдержка из Правил выпуска и обслуживания карт:

Требования по оформлению слип-чека.

«Прежде, чем ставить подпись на чек, клиент должен проверить сумму проводимой операции, номер карты (чаще всего указываются 4 последние цифры) и дату. Два параметра, которые определяют «правильность» чека: код авторизации и место для подписи».

Т.к. чек является документом, который подтверждает проведение транзакции, клиент должен сохранить его (в банках Сбербанк, ОТП Банк, Русский Стандарт этот срок – 6 мес.).

|

| Выдержка из Правил выпуска и обслуживания карт ОТП Банка:

«…Если операция проводится в торгово-сервисном предприятии (ТСП), кассир ИМЕЕТ ПРАВО требовать документ, который удостоверяет личность. Если операция производится в пункте выдачи наличных (ПВН), владелец карты ОБЯЗАН предоставить документ, подтверждающий личность».

Часто в договоре с банком прописана минимальная сумма, превышение которой предполагает обязательное предоставление паспорта. В договоре мо |