СУЩНОСТЬ ФИРМЫ

- Фирмы

- Предприятия

-Организации

Осуществление хозяйственной деятельности предполагает создание организаций. Организация - это группа людей, деятельность которых сознательно координируется для достижения поставленных целей. Для осуществления деятельности требуется государственная регистрация организаций. В зависимости от основной цели своей деятельности они делятся на две группы: коммерческие и некоммерческие.

Для некоммерческих организаций получение прибыли не является главной целью. Заработанная ими прибыль не может распределяться между участниками. К таким организациям относятся потребительские кооперативы, общественные и религиозные организации, благотворительные фонды. Например, в Вологодской области действуют 58 организаций потребительской кооперации, входящих в Вологодский Облпотребсоюз. Они обслуживают 23,5 % населения области, проживающего преимущественно в сельской местности. В области созданы: некоммерческое партнерство «Агентство городского развития» в г. Череповце, Информационно-консультационный центр для поддержки малого и среднего предпринимательства про Федеральном государственном образовательном учреждении дополнительного профессионального образования специалистов «Вологодский институт повышения квалификации кадров АПК», автономная некоммерческая организация «Ресурсный центр «Женщина и бизнес» при областном Совете женщин, ГУ Вологодской области «Центр оценки качества образования», ГОУ СПО «Белозерский педагогический колледж» и т.п.

Коммерческими являютсяорганизации, преследующие извлечение прибыли в качестве основополагающей цели своей деятельности. В качестве других целей могут быть увеличение объемов продаж и расширение рынка сбыта продукции, повышение темпов роста производственных мощностей, количества филиалов, численности занятых и т.п. Организации могут ставить разные цели в зависимости от того, кто является собственником и менеджером, от состояния конкурентной борьбы на соответствующих рынках, от «возраста» предприятия. Например, для молодых фирм наиболее важными будут цели, связанные с достижением максимального объема продаж своих товаров и обеспечением высоких темпов роста производства. Коммерческие организации действуют в различных сферах экономики: промышленности, строительстве, транспорте, сельском хозяйстве и т.п.

Вологодская область является промышленно развитым регионом России, производящим, по данным официального сайта Правительства Вологодской области, около 1,6 % промышленного производства России и 14 % объема Северо-Западного Федерального округа. По продукции промышленности в расчете на одного жителя область занимает четвертое место в Российской Федерации. По итогам 2008 года на ее долю приходилось 16,5 % производимого в стране проката, 16 % - стали, 10,5 % - минеральных удобрений, 23,5 % - подшипников качения, 9 % - фанеры клееной, 4 % - льняных тканей. Основу промышленности составляют свыше 260 крупных и средних предприятий. Среди них ОАО «Северсталь», ОАО «Аммофос», ОАО «Череповецкий Азот», ЗАО «Вологодский подшипниковый завод», ОАО «Вологодский оптико-механический завод», ОАО «Вологодский машиностроительный завод», ОАО Великоустюгский фанерный комбинат «Новатор», ОАО «Покровский стекольный завод», ЗАО «Вологодский мясокомбинат». В агропромышленном комплексе Вологодской области действуют ОАО «Череповецкий бройлер», СПК Агрофирма «Красная звезда», Племзавод-колхоз «Аврора» и др.

Важную роль в экономике Вологодской области играют малые предприятия. На начало 2009 года в области общее число занятых в сфере малого бизнеса составило 169,2 тыс. чел. или 27 % в общей численности занятых в экономике области.

Предприятие – это самостоятельный хозяйственный субъект, производящий товары и услуги, выполняющий работы, занимающийся различными видами экономической деятельности с целью извлечения прибыли

В зависимости от формы собственности предприятия делятся на:

- государственные;

- муниципальные;

- частные.

Государственные и муниципальные предприятия характеризуются тем, что их собственником являются государство или местные органы власти. В то же время управляет предприятием, использует ресурсы для осуществления хозяйственной деятельности и несет ответственность по его обязательствам администрация. Среди государственных предприятий можно выделить ФГУП "ВГТРК", ГЭП «Вологдаоблкоммунэнерго», ГУП "Вологдаоблстройзаказчик", ГУП Вологодской области «Областная дирекция автобусных перевозок». К муниципальным предприятиям относится МУП «Череповецкая автоколонна № 1456», МУП «Грязовецкая электротеплосеть», Великоустюгское муниципальное унитарное предприятие "Горстройзаказчик", Муниципальное унитарное предприятие жилищно-коммунального хозяйства "Вологдагорводоканал" и т.д. Частные предприятия называются фирмами, а общая совокупность фирм – сферой частного бизнеса.

Фирма – это коммерческая организация, осуществляющая затраты факторов производства для создания жизненных благ и их продажи с целью получения прибыли.

Фирма является организацией. Необходимость согласования действий разных сотрудников возникает в связи с тем, что в производственном коллективе взаимодействуют собственники и наемные работники, чьи интересы не всегда совпадают. Например, собственники заинтересованы в увеличении размера прибыли, поступающей в их личное распоряжение. Но это может вступать в противоречие с интересами менеджеров, связанными с желанием расширения фирмы, что требует направления части прибыли на развитие производства. Или стремление работников к повышению заработной платы, которое не всегда встречает понимание администрации. Поэтому разрешение конфликтов является важной задачей руководителей организации. Несмотря на противоречия, возникающие внутри фирмы, она выступает как единое целое в отношениях с поставщиками, покупателями, органами власти и т.д.

Фирма является юридическим лицом, т.е. организацией, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Важнейшим признаком фирмы является наличие у нее обособленного имущества, которое отделено от имущества других фирм, организаций, граждан, государства и т.п. Это позволяет определить результаты деятельности каждого предприятия, а также обеспечить его функционирование за счет собственных ресурсов.

Фирмы выполняют важные экономические функции.

Во-первых, они устанавливают нужды потребителя, определяя, что следует производить и в каком количестве. Для этого предприятия изучают спрос различных экономических субъектов, стараясь понять, чего хочет потребитель и что сможет оплатить.

Во-вторых, функцией фирмы является выбор наиболее эффективной технологии и формы организации производства. От правильного решения этой задачи зависит успешность ее деятельности.

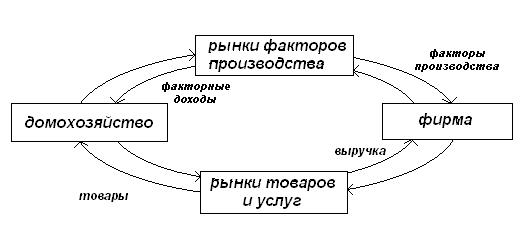

Выполняя функцию производства товаров и услуг, фирма выступает на рынках факторов производства в качестве покупателя, а на рынке готовой продукции в роли продавца (рис.11).

Рис. 11. Кругооборот доходов и расходов в экономике

Продажа товаров и услуг на рынке приносит фирмам доход, который затем распределяется между владельцами различных факторов производства в виде заработной платы, процента и ренты. Следовательно, третьей функцией фирмы является распределение полученных доходов среди участников производства, При этом предприятие оказывает влияние на формирование платежеспособного спроса.

Наконец, роль фирмы состоит в осуществлении инвестиций в реальный капитал (т.е. строительство зданий, производство оборудования, инструмента и т.п.), что делает возможным расширение и модернизацию производства.

Таким образом, фирмы являются важной частью рыночной экономики, оказывая влияние на формирование, как спроса, так и предложения.

Ø КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Определите соотношение между понятиями «организация» и «фирма». Какое из них является более общим? Объясните свой ответ.

2. Какие цели могут ставить перед собой некоммерческие организации? Приведите примеры.

3. Какую роль играет предприятие в экономике? На какие вопросы оно должно дать ответ?

4. Перечислите важнейшие признаки фирмы.

5. Приведите пример фирмы, зарегистрированной в Вологодской области. Подготовьте сообщение об одной из них.

6. Могут ли возникать конфликты между данной фирмой и другими организациями? Подтвердите примерами.

7. * Существует ли надомничество в современной экономике?

8. * Определите структуру объема произведенной продукции, выполненных работ и услуг в промышленности Вологодской области (табл. 12). Постройте диаграмму структуры производства промышленной продукции. Проанализируйте полученные результаты.

Таблица 12

Структура промышленной продукции

| Отрасли

| Объем продукции (работ и услуг) в 2008 году,

млрд. руб.

| Удельный вес продукции данной отрасли в общем объеме промышленного производства, %

|

| Промышленность, всего

| 413,5

|

|

| Металлургическое производство

| 247,7

|

|

| Химическое производство

| 61,7

|

|

| Обработка древесины и производство изделий из дерева

| 10,0

|

|

| Целлюлозно-бумажное производство, издательская и полиграфическая деятельность

| 1,97

|

|

| Производство машин и оборудования

| 16,9

|

|

| Производство неметаллических минеральных продуктов

| 8,7

|

|

| Текстильное и швейное производство

| 0,59

|

|

| Производство пищевых продуктов

| 21,8

|

|

| Производство и распределение электроэнергии

| 35,2

|

|

| Прочие

| 8,94

|

|

ЭКОНОМИЧЕСКИЙ СЛОВАРЬ

Предприятие – это самостоятельный хозяйственный субъект, производящий товары и услуги, выполняющий работы, занимающийся различными видами экономической деятельности с целью извлечения прибыли

Фирма – это коммерческая организация, осуществляющая затраты факторов производства для создания жизненных благ и их продажи с целью получения прибыли.

Организаци я - группа людей, деятельность которых сознательно координируется для достижения поставленных целей.

ИЗ ИСТОРИИ ЭКОНОМИКИ

Какие бывают фирмы [1]

Строго говоря, обыкновенный ремесленник формально может быть представлен как фирма по производству некоторого блага. Он сам владеет своим небольшим капиталом (которым рискует, так как мог получить убытки), сам является управляющим (так как принимает все решения) и сам является рабочим. В мастерской ремесленника могут трудиться его сыновья или младшие братья, выполняя отдельные операции (разновидность "семейной" фирмы). В этом смысле фирмы появляются вместе с разделением труда.

Города Вологда, Великий Устюг и Тотьма и уезды Вологодской губернии славились своими мастерами-ремесленниками: Сольвычегодск – изделиями из ткани, Устюг – «морозом по жести», резной берестой и знаменитой серебряной чернью. Черневые изделия мастера Кошкова, например, приобрел Александр II, а на Лондонской Всемирной выставке они были отмечены похвальным листом и медалью.

С развитием хозяйства происходит определенная эволюция фирм, которая приводит к различным результатам в зависимости от вида производства.

Надомничество

В хозяйствах очень многих стран существовало такое любопытное явление, как надомничество. Оно заключалось в том, что купец, обладая двумя важными условиями - капиталом для закупки сырья и знанием рынков сбыта, раздавал сырье (а при необходимости и инструменты) для обработки на дом людям в деревне. Во многих случаях основным занятием этих людей было сельское хозяйство, которое по природе своей предоставляет периоды свободного времени. Но в некоторых случаях надомники занимались круглый год только работой на купца.

При этом возникала своего рода квази-фирма (от лат. quasi - "почти, как бы"), которая могла насчитывать сотни рабочих, но не имела единого местоположения и не была оформлена юридически. Фирмой она являлась потому, что все решения о выпуске принимал один человек (купец), который к тому же сам покупал все сырье и инструменты и рисковал своими деньгами.

Эта организация производства была очень выгодна для купцов по следующим причинам. Надомники трудились у себя дома (поэтому еще одно название этого явления - домашняя промышленность), и для них не нужно было строить специальное здание. Это позволяло экономить на затратах. Кроме того, это позволяло сохранять очень высокую мобильность производства - купец мог легко варьировать количество заказов при колебании спроса и не терпел никаких убытков от простоя оборудования или рабочих. Капитальные блага для организации труда надомников, состоящие только из запасов сырья, были очень мобильной формой вложения капитала, который мог легко перетекать при необходимости из отрасли в отрасль.

В Вологодской губернии широкой известностью пользовались изделия художественных промыслов: чернение по серебру, прорезная береста, роговые изделия. Широкое распространение в Вологодском, Грязовецком, Кадниковском и Тотемском уездах получило кружевоплетение, возникшее еще во времена крепостного права. В 1913 г в кружевоплетении было занято более 30 тысяч человек. Кружевницы, выполнявшие работу по заказам, выплетали высококачественные тонкие кружева. Их лучшие образцы неоднократно удостаивались наград. Например, на всероссийской выставке 1902 года они были отмечены золотой, а на Колумбовой выставке в Чикаго в 1893 г. – бронзовой медалью.

Мануфактуры, фабрики, заводы

Альтернативой надомничеству являлась общая мастерская, в которой все рабочие трудились бы рядом друг с другом и под надзором управляющего. Такие мастерские, в которых существовал преимущественно ручной труд, называли мануфактурами (от лат. manus - "рука", и facere - "делать"). В России такие помещения, где совместно работали ткачи, прядильщики или представители других профессий, называли "светелками".

В каком случае это было выгоднее? Только тогда, когда совместная работа оказывалась необходима. Есть много примеров того, как домашняя промышленность вытесняла мануфактуры, так как обеспечивала более высокую производительность, и наоборот.

С переходом к более производительным технологиям, например к паровым механическим ткацким станкам, домашняя промышленность становилась просто невозможной (так как в каждом доме устанавливать паровую машину невыгодно). Поэтому появляется фабрика (лат. fabrica - "мастерская") со станками и машинами (в отличие от мануфактуры, которая означала использование ручного труда). Также подобная производственная единица называлась завод (от русского "заводить" в смысле "организовывать"). С появлением фабрик и заводов домашняя промышленность медленно умирает. В Англии, например, ручные ткачи (надомники) были полностью вытеснены фабричными станками в начале XIX в., в России - в конце XIX в.

В 1851 г., в селе Красавино, близ Великого Устюга, вступает в строй льноткацкая фабрика купца П.К. Люрса, которая в 1859 г. переходит к Я. Грибанову. Она сразу же занимает ведущее положение в губернии, а ее изделия – «грибановские полотна», платки, салфетки, скатерти – становятся популярны в России. Фабрика была прекрасно оборудована: «машины на этом заводе, изумляющие своей многосложностью, изяществом отделки и приуроченностью к делу», - свидетельствует вологодское губернское правление. Красавинская фабрика открыла новый этап развития местной промышленности: вытеснение из производства маломощных, основанных на ручном труде предприятий и замена их крупным, механизированным производством.

Таким образом, фирма приобретает "настоящий" вид - она имеет один или несколько заводов (фабрик), на которые каждый день приходят рабочие, на которых есть наемные управляющие (мастера, приказчики и т. д.). Во всех случаях фирмой владеет некоторый хозяин, который платит рабочим зарплату и получает прибыль от деятельности предприятия. Так как хозяин фирмы был владельцем всего капитала, который фирма использовала в производстве, в прошлом веке его называли капиталистом.

Но этот "капиталист" мог выглядеть по-разному - в зависимости от потребности фирмы в капитале.

"Семейная" фирма

В самом простом случае у фирмы был единственный хозяин, который владел всем капиталом, нес весь риск, и получал всю прибыль (или терпел убытки). Такие первые фирмы современные историки называют "семейными" или "фамильными". Почему?

Во-первых, главным управляющим такой фирмой практически всегда был ее хозяин, а возникающая потребность в помощниках для управления могла удовлетворяться родственниками (сыновьями, братьями и т. д.).

Во-вторых, фирма (как совокупность имущества) передавалась по наследству и во главе ее на протяжении длительного времени оставались люди с одной и той же фамилией.

Даже названия таких фирм были соответствующие - например, Прохоровские мануфактуры, Морозовские мануфактуры, Демидовские заводы. В Великом Устюге в 1751 – 1776 гг. существовала фабрика финифтяных и черневых работ братьев Поповых. Одним из крупнейших промышленных предприятий Вологды являлся водочный завод «Первушин и сыновья», основанный в 1880 –е годы. Были созданы маслобойный завод Н.Волкова, колбасный завод братьев Мозелевых, кожевенный завод братьев Шелепиных, лесопильный завод «П.Малютина с-вья» и т.д.

Партнерство

В том случае, если капиталов одного предпринимателя не хватало для организации фирмы, несколько (два, три или больше) предпринимателей могли объединить свои капиталы для создания одной "общей" фирмы. Возникало партнерство (или товарищество). В такой фирме каждый партнер имел право голоса и право на прибыль в соответствии со своей долей в общем капитале.

Существовала любопытная форма партнерства под названием коммандитное товарищество. Если один человек обладал идеей или способностью организовать предприятие, но не имел денег, он мог обратиться к тому, у кого были деньги, но не было желания или возможности участвовать в предприятии. Часто такие товарищества возникали в морской торговле, когда мореплаватель организовывал на предоставленные партнером деньги поездку за товаром, а полученная прибыль делилась между ними по договоренности.

В Вологодском уезде был размещен один из крупнейших лесопильных заводов ораниенбаумского товарищества лесопильных заводов. Банковские операции выполняло Кредитное товарищество ремесленников (г. Вологда)

Акционерные общества

А что если производство некоторого блага требует такого количества капитала, что даже самые богатые предприниматели не смогут его обеспечить? В этом случае люди научились увеличивать число собственников капитала путем сбора денег у широких слоев населения. Для этого на всю сумму требуемого капитала выпускались ценные бумаги под названием акции, которые и продавались публике. Все владельцы акций в этом случае являлись как бы коллективным собственником фирмы (коллективным капиталистом), на общем собрании выбирали совет акционеров, который нанимал директора и следил за его действиями. Каждый владелец акций получал право на соответствующую часть прибыли и часть голосов.

Без акционерного капитала было бы невозможно строительство железных дорог, которые требовали огромных денежных вложений. Так первая узкоколейная железная дорога, связавшая Вологду с Ярославлем, строилась акционерным обществом Московско-Ярославской железной дороги, главным акционером которого являлся С.И. Мамонтов.

Развитие торговли, промышленности и промыслов усиливало потребности в деньгах и кредите, что привело к организации банков. Старейший банк Вологодской губернии – Вологодский городской общественный банк – был открыт в 1789 г. Его первоначальный капитал составили добровольные взносы горожан: купцов (по 50 коп. с рубля капитала), цеховых и мещан (по 10 коп. с души). Этот банк стал не только первым городским банком в России, но и единственным до 1811 года.

С конца XIX в. акционерные компании проникают практически во все отрасли хозяйства. В самом конце XIX века в двадцати верстах от Вологды архангельский купец А.Ю.Сурков и бельгиец Даниер открывают целлюлозно-бумажную и лесопильную фабрику акционерного общества «Сокол» - одну из крупнейших писчебумажных фабрик России начала ХХ века: в 1913 г на ней работало более тысячи человек.

Но при этом происходит удивительная вещь. Поскольку отдельные собственники имеют очень незначительное право голоса, они не могут осуществлять эффективный контроль над управляющими. Последние фактически становятся хозяевами фирмы и могут руководить ей в своих интересах. А фирма оказывается организованной как бы на заемном капитале.

ИЗДЕРЖКИ

- Издержки

- Виды издержек

Для производства любого продукта надо затратить материальные ресурсы и труд. Ресурсы редки: ограничены и платны. То, во что обходится производство данного продукта, называется издержками или затратами. Средства, израсходованные на приобретение ресурсов со стороны, называются бухгалтерскими издержками (себестоимостью). В нихвключаются затраты на сырье, материалы, топливо, оборудование, заработную плату, арендная плата и т.д. Бухгалтер регистрирует фактические денежные расходы. Его целью является составление бухгалтерского баланса и отчета, достоверно отражающих совершённые операции. Поэтому бухгалтер включает в издержки только явные (внешние) издержки – денежные выплаты поставщикам факторов производства.

В то же время фирма может использовать ресурсы, принадлежащие ей самой (собственный денежный капитал, собственное помещение и т.п.). За использование этих факторов производства она никому платить не будет, но на самом деле затраты в неявной форме по применению этих ресурсов тоже существуют. Ведь фирма могла бы продать их на рынке факторов производства и получить за это плату. Однако она не сделала этого, так как использовала ресурсы сама и, следовательно, отказалась от данного дохода.

Доходы от продажи собственных ресурсов фирмы, которыми фирма пожертвовала, для того чтобы использовать их самой, составляют неявные (внутренние) издержки. Затрачивая ресурсы на производство данного товара, мы тем самым отказываемся от альтернативных вариантов использования этих ресурсов для создания других товаров. Этот подход отражает взгляд экономиста на определение затрат, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы. Экономические издержки определяются теми товарами и услугами, от которых мы отказываемся, чтобы произвести данный товар. Они состоят из бухгалтерских (явных) издержек и неявных, связанных с альтернативным использованием собственных ресурсов предпринимателя. В состав внутренних издержек в основном включают:

- процент на собственный денежный капитал предпринимателя, который он мог бы иметь при вложении определенной суммы денег в банк;

- арендную плату, которую мог бы получать бизнесмен, сдавая в аренду собственные производственные помещения;

- заработную плату, которую мог бы иметь предприниматель, работая в качестве наемного работника на другом предприятии.

Все эти неполученные доходы - процент на капитал, рента за ресурсы и альтернативный доход предпринимателя - составляют общую величину неявных затрат. Определение экономических издержек даёт возможность выбора того или иного вида продукции в сопоставлении с альтернативными вариантами.

В долгосрочном периоде фирма может изменить объемы всех факторов производства. Она стремится выбрать наилучшую их комбинацию - такую, которая минимизирует затраты на данный объем выпуска продукции. Например, в длительном периоде фирма может замещать капитал трудом или, наоборот, труд капиталом, чтобы прийти к оптимальной комбинации ресурсов. В краткосрочном периоде некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением. Постоянными факторами производства могут являться, например, заводские здания и сооружения, оборудование. Другие факторы производства являются переменными; это, например, труд и материалы. Есть много причин, почему факторы оказываются постоянными в коротких периодах времени. Одна из них состоит в том, что если вам для расширения производства требуется построить новые здания и установить в них оборудование, то это невозможно сделать столь же быстро, как, скажем, закупить дополнительное количество материалов или нанять некоторое количество рабочих. Если же спрос на продукцию вашей фирмы сократился, то вам придется довольно долго мириться с неиспользуемыми в полной мере зданиями и оборудованием.

В краткосрочном периоде издержки подразделяются на постоянные и переменные.

Переменные издержки — это затраты на переменные факторы. Иногда их называют прямыми затратами, потому что они прямо пропорциональны объему выпуска продукции: возрастают с его увеличением и сокращаются с его падением. К переменным издержкам относятся заработная плата, а также стоимость сырья, топлива, электроэнергии, упаковки и транспортировки.

Постоянные издержки — это затраты на постоянные факторы производства. Они не изменяются в зависимости от колебаний объема производства. Затраты на содержание зданий, сооружений, основного оборудования не изменяются из-за того, увеличивается или уменьшается объем выпускаемой продукции. Даже при полном прекращении ее выпуска эти затраты сохраняются. К постоянным издержкам относятся арендная плата, местные налоги, страхование, проценты за кредит и амортизация. Эти расходы иногда называют косвенными или накладными.

Амортизация входит в постоянные издержки. В тех отраслях промышленности, которые используют большое количество капитального оборудования, она представляет собой главную статью производственных расходов. Амортизация представляет собой потерю стоимости основного капитала, который изнашивается и постепенно устаревает. Её включают в категорию постоянных издержек, потому что с течением времени машины и оборудование теряют стоимость, независимо от степени их использования.

Общие (валовые) издержки производства состоят из суммы переменных и постоянных издержек при заданном объеме выпуска продукции.

где ТС - общие издержки

FC – постоянные издержки

VC - переменные издержки.

Неравномерное изменение валовых издержек приводит к тому, что по мере роста объемов производства меняются и средние издержки — это затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции.

Где ATC - средние валовые издержки

TC - общие (валовые) издержки

Q - количество единиц продукции

Аналогично определяются средние постоянные и средние переменные издержки исходя из соотношения постоянных /переменных/ издержек и объемов произведенной продукции.

Средние издержки не позволяют судить о том, насколько изменяются общие издержки при выпуске дополнительной единицы продукции. При этом предпринимателю важно знать, как будут меняться затраты при изменении объемов производства и сколько производить этой продукции? Ответ на этот вопрос можно получить на основе понятия предельных издержек.

Предельными издержками называются дополнительные, или добавочные, издержки, связанные с производством ещё одной единицы продукции.

Где MC – предельные издержки

∆TC – изменение общих издержек

∆Q – изменение объемов производства.

Определив предельные издержки и сопоставив их с предельным доходом (доходом, полученным от реализации дополнительной единицы продукции), можно принять решение, производить ли дополнительную единицу продукции или выгоднее сэкономить ресурсы. Таким образом, анализ поведения издержек позволяет предпринимателю принимать решения об эффективности деятельности фирмы и оптимальных объемах производства.

Ø КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Почему внутренние издержки называют альтернативными? Например, вы имеете сумму 100 000 руб., которую можете вложить в покупку земли, в банк под проценты или создать собственное предприятие. Что вы отнесете к внутренним издержкам?

2. В чем разница в бухгалтерском и экономическом подходах к определению издержек?

3. Приведите примеры внутренних издержек.

4.* Можно ли найти примеры фирм, у которых неявные затраты равны нулю?

5. * Постройте в общем виде графики зависимости постоянных, переменных и общих издержек от изменения объемов производства.

6. Определите, какие затраты лесоперерабатывающего предприятия относятся к постоянным издержкам, а какие к переменным:

- заработная плата рабочих-сдельщиков,

- заработная плата администрации предприятия;

- древесина;

- транспортные затраты;

- амортизация оборудования;

- проценты за кредит, взятый в ОАО «Севергазбанк».

7. Составьте формулы для определения:

- средних постоянных издержек;

- средних переменных издержек.

ЭКОНОМИЧЕСКИЙ СЛОВАРЬ

Издержки – затратына производство и реализацию продукции.

Бухгалтерские издержки – стоимость израсходованных ресурсов в фактических ценах их приобретения

Экономические издержки – это доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов.

Общие (валовые) издержки – издержки, связанные с выпуском всей продукции фирмы.

Постоянные издержки – это та часть общих издержек фирмы, которая не зависит от объема производимой продукции.

Переменные издержки – это часть общих издержек фирмы, величина которых находится в прямой зависимости от выпуска продукции.

Средние общие издержки – общие издержки в расчете на единицу продукции.

Средние постоянные издержки – это постоянные издержки в расчете на единицу продукции.

Средние переменные издержки – это общие переменные издержки в расчете на единицу продукции.

Предельные издержки – это прирост общих издержек, связанный с выпуском дополнительной единицы продукта.

§ 15. ПРИБЫЛЬ ПРЕДПРИЯТИЯ

- Прибыль

- Выручка

Основной целью предпринимателя является получение прибыли. Для ее нахождения следует сравнить общую выручку и издержки. Общая выручка — это определенная сумма денег, полученная от реализации всех произведенных единиц товара. Ее можно рассчитать по формуле:

Где TR – общая выручка (совокупный доход)

P - цена

Q – количество.

Прибыль определяется как разница между выручкой и издержками.

где Pr – прибыль.

Прибыль является одним из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

В связи с тем, что выделяют бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли (см. рис. 12).

1. Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

2. Экономический. Прибыль – это разница между выручкой от реализации и суммой явных и неявных издержек.

| Выручка от реализации продукции

|

| Бухгалтерские издержки

| Бухгалтерская прибыль

|

| Внешние (явные)

издержки

| Внутренние (неявные) издержки

| Экономи-ческая прибыль

|

| Экономические издержки

| Экономи-ческая прибыль

|

Рис. 12. Соотношение издержек и прибыли

Для бухгалтеров прибыль — это то, что остаётся от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, т.е. платежи фирмы внешним поставщикам. Если издержки превышают доход, прибыль предприятия отрицательна, это означает, что организация несет убытки.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда капитал принадлежит какому-то лицу или группе лиц, встаёт вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Поэтому из бухгалтерской прибыли надо вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. В результате такого вычитания экономическая прибыль может быть равна нулю. Этого достаточно, чтобы удержать предпринимателя в отрасли, так как он покрывает все свои издержки. Как внешние, так и внутренние. Поэтому нулевая экономическая прибыль считается нормальной прибылью.

Если фирма получает положительную экономическую прибыль, значит, в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Получение положительной экономической прибыли является следствием реализации предпринимательских способностей, внедрения новой техники и технологии. В решении вопроса максимизации прибыли решающее значение имеет экономический подход. Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Ее получение служит критерием успеха предприятия, эффективности использования им всех имеющихся ресурсов. Ее наличие является стимулом привлечения дополнительных ресурсов, а отсутствие приводит к оттоку их в другие отрасли.

У каждого из рассмотренных подходов к определению затрат и прибыли своя область применения. Экономисты обычно предпочитают экономический подход, поскольку он важен для принятия управленческих решений. Но для целей налогообложения прибыли предприятия используют бухгалтерский подход к определению затрат. Кроме того, размер бухгалтерской прибыли анализируется кредиторами, инвесторами и т.п., так как она служит источником средств для расширения фирмы.

Ø КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Как связаны бухгалтерская и экономическая прибыль фирмы?

2. Зависит ли величина прибыли, которую получает фирма, от степени риска в ее деятельности?

3. Какое решение примет предприниматель по поводу целесообразности продолжения деятельности, если:

а) бухгалтерская прибыль равна 0;

б) экономическая прибыль равна 0.

4. Сравните по величине бухгалтерскую, экономическую и нормальную прибыль. Какая больше? Ответ поясните.

5. Какие факторы могут привести к увеличению бухгалтерской прибыли. Приведите примеры.

6. Какие факторы влияют на получение экономической п