Если исходить из результата хозяйствования в текущей деятельности, то алгоритм расчета будет следующим:

1) результат текущей деятельности;

2) (+) издержки, связанные с уплатой процентов;

3) (-) прибыль от имущества, не используемого в операционной деятельности;

(+) расходы на имущество, не используемое в операционной деятельности;

4) (+) списание гудвилла;

5) (+) первоначальные расходы инвестиционного характера;

(-) списание нематериальных активов при активизации таких расходов;

6) (+) лизинговые платежи (первоначальные расходы на лизинг);

(-) списание имущества, взятого в лизинг (кроме платежа, приходящегося на косвенные проценты);

7) (+) прибыли, не являющиеся результатом обычной деятельности;

(-) убытки, не являющиеся результатом обычной деятельности;

8) (+) (-) необходимо не допустить создание и использование резервов расходов;

9) (+) (-) поправка налогов на уровень NOPAT.

Для полноты информации покажем, как бы изменились поправки, если бы мы исходили из операционного результата хозяйствования:

1) результат хозяйствования в производственной деятельности;

2) (-) производственные доходы от имущества, не используемого в операционной деятельности;

(+) финансовые доходы от финансового имущества, включенного в NOA;

(+) производственные расходы на имущество, не используемое в операционной деятельности;

3) (+) списание гудвилла;

4) (+) первоначальные расходы инвестиционного характера;

(-)списание нематериальных активов при активизации таких расходов;

5) (+) лизинговые платежи (первоначальные расходы на лизинг);

(-) списание имущества, взятого в лизинг;

6) (-) прибыли, не являющиеся результатом обычной деятельности;

(+) убытки, не являющиеся результатом обычной деятельности;

7) (+) (-) здесь необходимо не допустить создание и использование резервов расходов;

8) (+) (-) поправка налогов на уровень NOPAT.

Приложение 5. Модели управления экономической эффективностью предприятия

За последние десятилетия представления об ЭЭ не раз менялись вследствие эволюции подходов экономической теории. Наиболее заметным стал переход от экономического (рыночного) образа мышления к стоимостному, произошедший в ХХ веке. В рамках обеих концепций показатели результативности не противоречат друг другу, а скорее дополняют. Согласно рыночному подходу критерии ЭЭ устанавливались только на основании анализа внутренней среды организации, что подразумевало полностью независимую от внешнего регулирования систему оценок, когда агенты рынка принимают экономические решения на основе своей личной выгоды, без учета позиций остальных игроков. Компании абстрагировались от влияния факторов внешней среды и сосредотачивались на оптимизации внутреннего, «автономного» развития, в противовес долгосрочному экономическому росту. На первый план выходили показатели прибыльности, во многом за счет снижения издержек (затрат на НИОКР, капиталовложения, на качество, обучение персонала, капитальные вложения в основные производственные активы, нематериальные активы). При этом будущие эффекты от принимаемых в текущий момент экономических решений не учитывались.

Рыночный подход позволяет компании добиться значительных результатов за текущий период, но негативные последствия этих решений могут повлиять на результаты будущего роста и привести к затормаживанию развития бизнеса в целом. Другими факторами, не учитываемыми в рамках рыночного подхода, являются возможные изменения законодательства, падения объемов продаж в результате действий конкурентов, задержки в поставках и прочие внешние риски, способные существенно повлиять на показатели эффективности деятельности компании. Типичной моделью определения ЭЭ является схема факторного анализа, предложенная специалистами фирмы Дюпон в 1919 году. В этой модели впервые рентабельность совокупного капитала (ROA) как основной показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность компании, был поставлен в зависимость от двух факторов – рентабельности продаж и ресурсоотдачи. Более широкое распространение получила модифицированная факторная модель этого подхода, главное отличие которой заключалось в более детальном выделении факторов и смене приоритетов относительно результативного признака на показатель рентабельности собственного капитала (ROE). Назначение модели Дюпон – выявить внутренние факторы, определяющие ЭЭ функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

Таким образом, экономический подход адекватно отражает ЭЭ деятельности компании в краткосрочном периоде при неизменности параметров внешней среды, отсутствии прозрачности и асимметрии информации.

В таблице представлены основные модели ЭЭ в рамках стоимостного подхода:

Таблица 47 Модели оценки эффективности предприятия

| Теория (модель)

| Объект рассмотрения

| Критерии эффективности

|

| Рыночный подход

|

| Модель Дюпон (1919) (факторный анализ прибыли, Du Pont)

| ЭЭ на базе финансовых показателей

| Рентабельность капитала максимальна

|

| Подход на основе ключевых показателей эффективности (КПЭ, KPI)

| Эффективность управления

| Любые

|

| Стоимостной подход

|

| Модель дисконтирования денежных потоков (DCF)

| ЭЭ на базе чистой дисконтированной денежных потоков

| Чистая приведенная стоимость максимальна (NPV>0, IRR>CC)

|

| Модели экономической прибыли (EVA С.Штерна, 1988)

| ЭЭ на базе стоимости

| Максимум акционерного капитала (EVA>0, ROI>WACC0

|

| Система сбалансированных показателей BSC (Нортона – Каплана (1990) и Мейсела(1992))

| ЭЭ на базе финансовых и нефинансовых показателей по направлениям

| Оптимизация любого ключевого показателя ЭЭ, либо акционерного капитала, экономической прибыли, достижение стратегических планов по каждому направлению.

|

Продолжение таблицы 17

|

|

|

|

| Модель Ф. Котлера

| Эффективность управления

| Степень удовлетворения потребностей сторон, заинтересованных в деятельности предприятия максимальна

|

| Система Tableau de bord (1932) Ж.Ж.Мало, 1932

| ЭЭ на базе финансовых и нефинансовых показателей

| Максимум акционерного капитала, экономической прибыли, маркетинговых целей.

|

| «Пирамида эффективности» (1990)

| ЭЭ на базе финансовых и нефинансовых показателей

| Максимум акционерного капитала и достижение поставленных целей на каждом уровне.

|

| Модель ЕР2М (1993) К.Адамса и П.Робертса

| Эффективность управления

| Соответствующие критерии на каждом уровне при определяющем стратегическом показателе

|

| Модель TPS – универсальная система показателей, К.Хьюберта

| Эффективность управления

| Достижение максимального уровня ответственности сотрудников

|

| Модель «Стейкхолдер»

| Эффективность управления

| максимальной добавочной стоимости для каждой группы «Стейкхолдеров»

|

| Система процессно-ориентированного анализа рентабельности (АВРА)

| ЭЭ в разрезе бизнес-процессов

| Максимум акционерного капитала через анализ рентабельности отдельных бизнес-процессов

|

С точки зрения собственника финансовые результаты деятельности компании за прошедший период не могут отражать ЭЭ его предпринимательской деятельности относительно роста инвестированного капитала. Для чего необходимо учитывать последствия принимаемых экономических решений и их влияние на результативность деятельности компании в будущем с учетом изменений внешней среды, неопределенности и риска. С середины 80-х годов XX века ЭЭ деятельности компании стало невозможно оценивать вне зависимости от изменений окружающей ее среды. В связи с этим возникла потребность в формировании нового показателя, дающего возможность оценить эффективность деятельности организации, ее экономических решений, с учетом воздействия внешних факторов (условий и требований внешней среды, взаимоотношений с другими агентами, ожидаемых эффектов от инноваций). Этот показатель — прирост рыночной стоимости компании. Стоимость компании, в отличие от прибыли, связана не только с показателями прибыльности компании, но также с ее перспективами и рисками получения данной прибыли. Основной целью стоимостного подхода является максимизация стоимости организации, а основными факторами создания стоимости являются показатели, учитывающие влияние внешних и внутренних факторов и взаимодействие с контрагентами. Модель экономической добавленной стоимости EVA и модель дисконтированных денежных потоков DCF выступают практической реализацией данного подхода.

Концепция экономической добавленной стоимости (EVA, С.Штерна, 1988) рассматривает рост ЭЭ как превышение рентабельности используемого капитала над затратами на его привлечение. Стюарт и Штерн в качестве результата внедрения системы управления на основании показателя EVA выделяют так называемые 4М: измерение (Measurement), система управления (Management system), мотивация (Motivation), стиль мышления (Mindset). Использование показателя EVA при построении системы ЭЭ деятельности компании характеризуется следующими недостатками: при расчете EVA используются данные прошедшего периода, что не позволяет в полной мере учитывать будущие эффекты от принятых экономических решений и понесенных капитальных затрат; а при определении величины капитала в рамках данной концепции авторами методики предлагается внести более 150 корректировок, сближающих балансовую и рыночную стоимость активов компании, применение показателя на практике существенно усложняется. Применение модели DCF, позволяет уйти от недостатков модели EVA, однако не решает проблему распространения показателей системы оценки на все уровни организации, с выделением отдельных показателей для основных и вспомогательных подразделений организации.

Разработка системы сбалансированных показателей (Balanced Scorecard, BSC) в 1990 году Д.Нортоном и Р.Капланом была обусловлена тем, что применяемые традиционные финансовые показатели не могли предоставить руководителям и инвесторам информацию о том, как увеличить ЭЭ деятельности организации при постоянно изменяющихся условиях. Данная система рассматривает ЭЭ по четырем взаимосвязанным направлениям: финансовому, клиентскому, внутренних бизнес процессов, обучения и развития. Для каждого показателя определяется целевое значение, достижение которого отвечает стратегическим задачам компании. Если индикатор не достигает своего целевого значения, это свидетельствует о наличии фактора, препятствующего достижению стратегических целей. BSC-модель расширяет информационные возможности системы управления, добавляя нефинансовые показатели в систему оценки результатов деятельности предприятия для достижения поставленных компанией целей. Существует класс разновидностей системы сбалансированных показателей. Л.Мейсел (1992) в своей модели сбалансированных показателей также определяет четыре перспективы, на основе которых должна быть оценена бизнес-деятельность, но вместо перспективы обучения и роста Мейсел использует перспективу людских ресурсов, в которой оцениваются инновации, а также такие факторы, как образование и обучение, развитие продукции и услуг, компетентность и корпоративная культура. Причина использования Мейселом отдельной перспективы людских ресурсов заключается в том, что руководство предприятия должно быть более внимательным к своему персоналу и оценивать эффективность не только процессов и систем, но и его сотрудников. На основе BSC модели К.Хьюберт разработал универсальную систему показателей (TPS), которую определяет как «систематический процесс непрерывного, последовательного и регулярного совершенствования, развития и обучения, который направлен на устойчивый рост результатов». Система TPS состоит из следующих пяти элементов: личная система сбалансированных показателей (PBSC); организационная система сбалансированных показателей (OBSC); всеобщий менеджмент на основе качества (Total Quality Management, TQM); управление результативностью (Performance Management) и управление компетенциями (Competence Management); цикл обучения Колба (Kolb’s Learning Cycle). Нетрудно заметить, что концепция Каплана и Нортона используется в TPS лишь как один из пяти элементов. Цель этого подхода, по словам Хьюберта, состоит в достижении максимального уровня ответственности и преданности сотрудников, а также в поощрении индивидуального обучения, группового обучения и развития творческих способностей (креативности). Это означает, что если личные цели сотрудника принимаются во внимание, то он или она будет работать и мыслить в соответствии с принятыми целями организации. Этот подход также способствует формированию мотивации, творческого мышления.Часто применяют комбинированные схемы, объединяющие BSC и EVA. В этом случае верхний финансовый уровень формируется на основе EVA, требования которого затем определяют комплекс взаимоувязанных целей и задач по цепочке: финансы - потребители - внутрифирменные бизнес-процессы – персонал. В этом виде модель схожа с моделью Ф. Котлера.

Система Tableau de bord (или «панель управления» Ж.Ж.Мало, 1932) появилась намного раньше, чем BSC-модель Нортона и Каплана, и многократно изменялась на протяжении десятков лет. Она направлена на то, чтобы помочь высшему руководству оперативно получать общее представление о деятельности (операциях) предприятия и состоянии среды, в которой эта деятельность осуществляется. В настоящее время Tableau de bord предназначена: для самого менеджера модель обеспечивает получение информации о том, насколько хорошо менеджер делает свою работу с точки зрения достижения запланированных показателей результативности; для вышестоящих менеджеров - обеспечивает получение информации о текущей и будущей результативности подчиненных; для менеджеров одного уровня, каждый из которых нуждается в информации о других подразделениях предприятия, система позволяет оценивать собственные действия по отношению к работе коллег; для всех менеджеров предприятия Tableau de bord обеспечивает получение общей информации о предприятии, наиболее значимых для нее результатах, возможностях и угрозах и наиболее важных направлениях ее стратегии.

Существует ряд других инструментов оценки эффективности принимаемых экономических решений. К. МакНейр, Р. Ланч и К. Кросс в 1990 году представили модель, которую они назвали «Пирамида эффективности». Она состоит из четырех различных ступеней, условно показывающих структуру предприятия и позволяющих обнаружить все взаимосвязи между ключевыми элементами, влияющими на успешность бизнеса, а также определить, кто в организации несет ответственность за каждый из этих элементов. На верхнем уровне руководство предприятия формулирует видение своей организации, на втором уровне цели подразделений конкретизируются применительно к определенному рынку и финансовым показателям; третий уровень — цели и функции ориентированы на удовлетворение клиента и гибкость производства и являются связующими звеньями между верхними и нижними уровнями пирамиды. В самой нижней части пирамиды, т. е. в области операций, действия оцениваются ежедневно, еженедельно или ежемесячно.

Кристофер Адамс и Питер Робертс в 1993 году предложили другую модель, которую назвали ЕР2М, что расшифровывается как Effective Progress and Performance Measurement. Согласно концепции данной модели, предприятию необходимо действовать в четырех направлениях: обслуживание клиентов и рынков; совершенствование внутренних процессов (рост эффективности и рентабельности); управление изменениями и стратегией; собственность и свобода действий. Цель заключается не только в том, чтобы обеспечить внедрение стратегии компании, но и в том, чтобы формировать культуру, в которой постоянные изменения - нормальные явления. Показатели ЭЭ должны обеспечить сотрудников, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью.

В рассмотренных моделях преимущественно уделяется внимание группе нефинансовых показателей, что не позволяет сформировать четкий интегрированный показатель, который мог бы выступать в качестве итоговой оценки. Это в свою очередь затрудняет получение собственниками представление об эффективности деятельности компании в целом.

Система процессно-ориентированного анализа рентабельности (АВРА), разработанная М. Мейером, делает акцент на эффективности отдельных бизнес-процессов компании. Данная система основана на достаточно простой предпосылке: если понятны бизнес-процессы компании, ее расходы, а также генерируемые этими процессами доходы, приносимые клиентами, то появляется мощный инструмент измерения и повышения эффективности деятельности компании. АВРА позволяет определить действительную рентабельность тех или иных продуктов и услуг и тем самым рекомендовать те или иные продукты или услуги к продаже, а в некоторых случаях рекомендовать, какие продукты или услуги следует поставлять без наценки. Однако предприятия сталкиваются с большими трудностями при внедрении системы АВРА в современных условиях, прежде всего из-за недостатка квалифицированного персонала, необходимого для внедрения данной системы, а также слаборазработанного методологического обеспечения.

Модель «Стейкхолдер» помогает найти пути создания максимальной добавочной стоимости для каждой группы «Стейкхолдеров». Модель «Стейкхолдер» включает показатели для заинтересованных лиц в самой компании и вне ее (например, акционер компании, банк, обслуживающий компанию и т.д.), но она не имеет четкой структуры, не прослеживаются связи между показателями. Первоначально необходимо определить интересы (потребности) каждой группы заинтересованных лиц. Затем выбрать индикаторы, использование которых позволит установить, достигнуты ли целевые показатели, то есть удовлетворены ли интересы каждой группы «Стейкхолдеров». Набор индикаторов для каждой конкретной организации индивидуален. Причина – наличие своих ключевых компетенций, необходимость управления поддержкой и созданием конкурентных преимуществ требуют индивидуального подхода к их сравнительной оценке. Доказательство – отсутствие стандартизации систем оценочных индикаторов.

За рамками рассмотрения оказались некоторые распространенные модели оценки эффективности деятельности, такие как: модель рыночных коэффициентов, модель рыночной добавленной стоимости (MVA), модель доходности инвестиций на основе потока денежных средств (CFROI) и другие, и менее известные, такие как модель «Стейкхолдер» и модель ограниченной функциональности, модель жизнеспособной системы С. Бира. Для данных моделей также характерен ряд недостатков.

В результате сравнения вышеперечисленных моделей можно выявить следующие фундаментальные положения: на базе только финансовых показателей нельзя составить достаточно полного представления об ЭЭ деятельности той или иной компании, и основой оценки ЭЭ деятельности компании являются бизнес-процессы, которые направлены на удовлетворение потребностей клиентов и в которые вовлечены все сотрудники предприятия. Основная проблема, с которой приходится сталкиваться при анализе ЭЭ деятельности и принятых экономических решений, заключается в том, что большинстве случаев эффективность нельзя измерить, можно лишь оценить ее, используя несовершенные показатели. Специалистам еще предстоит разработать такую систему оценки эффективности, которая позволит уменьшить их ограничения.

Приложение 6. Как управление стоимостью влияет на результаты деятельности

| Сфера бизнеса

| Изменения в деятельности

| Эффект

|

| Розничная торговля бытовыми товарами

| Переход от программы роста в масштабах всей страны к стратегии укрепления региональных позиций перед дальнейшим ростом

| Увеличение потенциальной стоимости на 30—40%

|

| Страхование

| Реорганизация портфеля услуг с особым упором на те, что обладают наивысшим потенциалом создания стоимости

| Увеличение потенциальной стоимости на 25%

|

| Нефтедобыча

| Внедрение новых методов планирования и контроля, способствующих проведению коренных преобразований; значительное улучшение взаимопонимания между корпоративным центром и деловыми единицами

| Многомиллионное сокращение расходов, связанных с планированием, благодаря рационализации этого процесса Поглощение, которого скорее всего не произошло бы при иных обстоятельствах Увольнение отстающих менеджеров

|

| Банковское дело

| Выбор в пользу стратегии роста перед стратегией “выдаивания”, несмотря на одинаковые в обеих стратегиях показатели рентабельности капитала за 5 лет

| Увеличение потенциальной стоимости на 124%

|

| Телекоммуникации

| Выявление новых возможностей создания стоимости:

| Увеличение потенциальной стоимости на 240% в расчете на единицу

|

| Увеличение потенциальной стоимости на 246% в расчете на единицу

|

| Прекращение примерно 40% запланированных проектов развития одной из деловых единиц

| Нет данных

|

| Полный пересмотр планов расширения торговой службы после выявления их разрушительного воздействия на стоимость

| Нет данных

|

Авторы: Т. Коупленд, Т. Коллер, Дж. Муррин. Выходные данные: / Пер. с англ. - М.: ЗАО «Олимп—Бизнес», 2005. - Объем: 576 с.: ил. ISBN 5-901029-98-8 (рус)

Приложение 7. Пример аналитической работы

Пример приводится частично, без карты стоимости

Цель – на основе финансовой отчетности осуществить анализ финансовой деятельности ОАО «Уралкалий», с использованием указанных в методическом пособии методов осуществить оценку рыночной стоимости на 31.12.2010 года и сделать выводы о степени эффективности ведения бизнеса предприятия.

Существующие подходы к оценке:

ü затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки;

ü сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость;

ü доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке. Далее в работе будут рассмотрены несколько методик оценки.

При осуществлении поставленной задачи использовался редактор электронных таблиц MS Excel, методики, предоставленные преподавателем, данные с сайта ОАО «Уралкалий» http://www.uralkali.com, http://www.bcs.ru, http://cbr.ru, http://wikipedia.ru и других источников (указаны в списке литературы).

Сведения о Компании

Общие сведения

«Уралкалий» — вертикально интегрированная компания, контролирующая всю производственную цепочку — от добычи калийной руды до поставок хлористого калия конечным потребителям [12].

Полное наименование — Открытое акционерное общество «Уралкалий».

В мае 2011 г. произошло слияние двух российских компаний «Уралкалий» и ОАО «Сильвинит».

История:

1934 — начало строительства;

1944 — начало производства карналлита;

1954 — ввод первого рудоуправления мощностью 266 000 тонн в год;

1964 — образование производственного объединения «Уралкалий»;

1968 — начало строительства второго рудоуправления;

1970 — открытие второго рудоуправления;

1974 — открытие третьего рудоуправления;

1987 — открытие четвёртого рудоуправления;

1992 — предприятие прошло процесс приватизации, и получило наименование ОАО «Уралкалий»;

2001 — завершено строительство Балтийского балкерного терминала;

2006 — закрытие первого рудоуправления.

На предприятиях Компании работают более 23.000 сотрудников. Акции и глобальные депозитарные расписки ОАО «Уралкалий» обращаются на биржевых площадках РТС, ММВБ и LSE.

Производственная мощность Компании в первом полугодии 2011 года составила 11,5 млн тонн в ежегодном выражении*. Компания планирует увеличить ее до 13 млн тонн в 2012 году.

Производственные мощности расположены в городах Березники и Соликамск (Пермский край) на территории Верхнекамского месторождения калийно-магниевых солей, занимающего второе место в мире по запасам руды.

Активы Компании включают пять рудников и восемь обогатительных фабрик (семь производят хлористый калий, одна — карналлит), а также фабрику по производству хлорида натрия.

Общие запасы руды Компании составляют около 8,8 млрд тонн*. Компания владеет лицензией на разработку нового Усть-Яйвинского участка Верхнекамского месторождения с запасами 1,291 млрд тонн руды, а также Половодовского участка Верхнекамского месторождения с запасами 3,074 млрд тонн руды.

ОАО «Уралкалий» - ведущий мировой производитель калийных удобрений с долей около 20%.

Ключевые рынки сбыта: Бразилия, Индия, Китай, Юго-Восточная Азия, Россия, США и страны Европы

Компания реализует экспортную продукцию через «Белорусскую калийную компанию» (БКК), мирового лидера на рынке экспорта калия, «Уралкалий-Трейдинг СА», «Международную калийную компанию» (МКК) и Agrifert S.A., имеет представительство в Москве.

Компания владеет «Балтийским балкерным терминалом» (Санкт-Петербург) и собственным парком железнодорожных вагонов.

EBITDA «Уралкалия» в первом полугодии 2011 года составила 1 054 млн долларов США.

Рентабельность «Уралкалия» по EBITDA в первом полугодии 2011 года составила 64% [12].

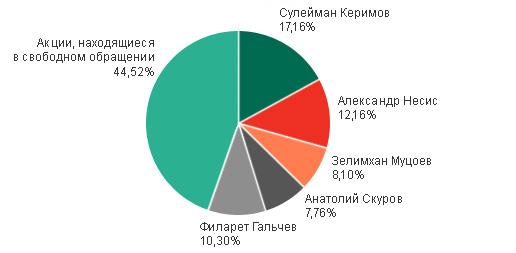

Рис.1. Информация об акционерах ОАО «Уралкалий» приведена по состоянию на 21 ноября 2011 г.

Общее количество обыкновенных акций — 3 094 637 905; эквивалент — 618 927 581 ГДР, по состоянию на 18 ноября 2011г. было выпущено 109 523 198 ГДР, что составляет 17,70% от акционерного капитала компании.