Методика использует показатель экономической добавленной стоимости (EVA) в качестве критерия экономической эффективности при выборе варианта инвестиций. Ключевая особенность EVA – это сочетание новых требований оценки эффективности и стандартной отчетности, дающая возможность корректировки бухгалтерских показателей, в том числе капитала, для отражения «типичности», повторяемости операций и исключения спекулятивных эффектов. Показатель EVA следует рассчитывать с внесением поправок к бухгалтерской отчетности в целях корректного определения величины капитала предприятия, а именно в: расходы на НИОКР, качество, маркетинг и рекламу (стратегические расходы); амортизацию деловой репутации; операционный лизинг; отложенные налоговые обязательства; резерв по сомнительным долгам.

На первом шаге предполагается, что рыночная стоимость состоит из суммы инвестированного капитала (IC) и рыночной добавленной стоимости (MVA), которая, в свою очередь, представляет собой агрегированную чистую приведенную стоимость всего инвестированного капитала (настоящего и будущего). В то же время MVA можно представить как приведенную экономическую добавленную стоимость. Используемая модель EVA представляет собой одну из вариаций метода остаточной прибыли, который включает оценки заемного и собственного капитала, но предполагает внесение корректировок в бухгалтерскую отчетность.

↔

↔

(55)

(55)

где V - рыночная стоимость предприятия; MVA – рыночная добавленная стоимость;

PV(EVA) – приведенное значение ожидаемого EVA; NOPAT – чистая операционная прибыль после уплаты налогов; IС – инвестированный капитал; WACC – средневзвешенные затраты на капитал; ROI – рентабельность инвестированного капитала.

Расчет средневзвешенных затрат на капитал (WACC) производится по стандартной формуле традиционного подхода. Затраты на заемный капитал следует рассчитывать как средневзвешенную ставку по займам организации. Затраты на собственный капитал вычисляются на основе модели CAPM (6) при предположении о воздействии на организацию странового риска — аналогично рыночному риску.

, (56)

, (56)

где rf – безрисковый уровень доходности; β -- коэффициент регрессии -- служит количественным измерителем систематического риска, не поддающегося диверсификации.

На втором шаге ожидаемое значение EVA в каждом году следует разложить на два компонента: на показатель EVA текущего года на основании предположения о том, что организация не растет (EVA Current-level) и на остаточный компонент, характеризующий возможности роста (EVA Growth).

, (57)

, (57)

Далее представим РСП в следующем виде:

, (58)

, (58)

Таким образом, сумма первых двух слагаемых представляет собой стоимость коммерчески используемых активов, а показатель PV(EVAGrowth) – это приведенная стоимость возможностей роста организации или реальный опцион роста.

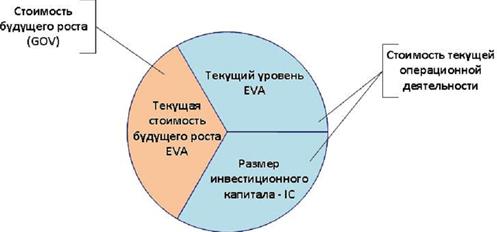

Представим рыночную стоимость предприятия в графическом виде на основе (рис. ниже):

Рис. 13. Графическое представление рыночной стоимости предприятия

Реальный опцион характеризует ценность управленческой гибкости и возможности по адаптации инвестиционных решений вследствие изменения условий и факторов внешней среды (по принципу зависимости от внешней среды). Это возможность перехода от количественной оценки управленческой гибкости к качественно новым решениям в условиях неопределенности, связанной с изменениями окружающей среды. Это позволяет определить стратегическую ценность инвестирования в новые технологии, науку, инновации, дающие долгосрочный эффект. Управленческое решение (инновационный проект или мероприятие) следует реализовывать, если его стоимость положительна.

Решая полученное уравнение относительно  ) и нормируя по рыночной стоимости организации, получаем оценку опциона ее роста (GOV) или оценку возможного роста организации[32]:

) и нормируя по рыночной стоимости организации, получаем оценку опциона ее роста (GOV) или оценку возможного роста организации[32]:

(59)

(59)

Таблица 41. Расчет MVA

| g

| 2ХХ1Forecast

| 2ХХ2Forecast

| 2ХХ3Forecast

|

| EVA

|

|

|

|

| MVA

|

|

Для количественной оценки ожидаемого изменения EVA рыночная стоимость разлагается на 2 составляющие:

1. Стоимость текущей операционной деятельности (current operations value – COV);

2. Стоимость будущего роста (future growth value – FGV).

Пошаговый алгоритм расчета реального опциона роста представлен в таблицу:

Таблица 42. Стоимость предприятия с учетом опциона роста на основе экономической добавленной стоимости

| №

| Показатель

| Обозначение

| Формула расчета

| годы

| годы

|

|

| Инвестированный капитал

| IC

| Из таблицы 29

| | |

|

| Средневзвешенная стоимость капитала

| WACC

| Расчет WACC

|

|

|

|

| Экономическая добавленная стоимость

| EVA

| EVA=NOPAT-WACC*IC из табл.29

| | |

|

| Прирост экономической добавленной стоимости за период

| DEVA

| DEVA

|

|

|

|

| Стоимость текущей операционной деятельности

| COV

| COV=IC+ EVA/WACC

|

|

|

|

| Размер будущего роста стоимости компании (на основе дисконтирования будущих DEVA)

| FGV

| FGV=((1+WACC)/WACC)*PV(DEVA)

| |

|

|

| Рыночная стоимость компании

| V_EVA_FGV

| V=COV+FGV

|

|

|

|

| Размер будущего роста стоимости компании

| FGV

| FGV=V-COV

| | |

| | | | | | | |

Величина COV, которая показывает рыночную стоимость компании, формирующаяся на основе рыночных ожиданий относительно стабильности текущего уровня EVA в будущих периодах по сравнению с текущим, составила ______ тыс. руб. в 2ХХХ году по сравнению с 2ХХХ.

В то время как FGV показывает рост рыночной стоимости компании за счет изменения EVA в будущих периодах по сравнению с текущим уровнем.

Вообще, модель оценки реального опциона роста на основе EVA применяется во многих крупных зарубежных компаниях для мотивации персонала. Основной смысл данной концепции заключается в том, что менеджеры получают вознаграждение, если добиваются поставленного целевого уровня EVA акционерами. Если достигнутый уровень превышается, то акционеры получают дополнительную выгоду и поэтому поощряют своих сотрудников, которые непосредственно этому поспособствовали.

Характеристика ценности реального опциона отражает его продолжительность действия, степень неопределенности, расходы на приобретение, потенциальные потери денежных потоков по сравнению с полномасштабным финансированием инвестиций в инновационную деятельность, безрисковую ставку и ожидаемые приведенные будущие денежные потоки. Вследствие учета указанных факторов ценности реального опциона стало возможным риск и неопределенность рассматривать с позиции возможного преимущества в долгосрочной перспективе и создания условий для ограничения основного риска. Увеличение неопределенности в случае применения традиционных методов приводит к росту ставки дисконтирования и, соответственно, к уменьшению эффективности проекта (например, по показателю NPV). А в методе реальных опционов рост неопределенности свидетельствует о наличии или возникновении дополнительных возможностей и преимуществ в будущем. Или, другими словами, свидетельствует о наличии инновационного потенциала у предприятия и помогает измерить его. Понятно, что само по себе значение показателя GOV в денежном выражении не является информативным. Однако, оно приобретает смысл в сравнении с другими предприятиями и альтернативными проектами данного предприятия.