Таблица 1

| Показатели

| 201… г.

| 201… г.

| Изменение

| Темп роста

|

| 1. Валовая продукция, тыс. руб.

| | |

|

|

| 2. Среднегодовая стоимость основных производственных средств, тыс. руб.

| | |

|

|

| 3. Среднесписочное число работников, чел.

| | |

|

|

| 4. Уровень производительности труда, тыс. руб. на одного работника

| | |

|

|

| 5. Фондовооруженность, тыс. руб. на одного работника

| | |

|

|

| 6. Фондоотдача

| | |

|

|

| 7. Изменение фондоотдачи всего

| | |

|

|

| 8. Условная фондоотдача

| | |

|

|

| 9. Δ фондоотдачи за счет изменения:

| | |

|

|

| а) производительности труда (расчет. Фо – базисн. Фо)

| | |

|

|

| б) фондовооруженности труда (факт. Фо – расчет. Фо)

| | |

|

|

Методические рекомендации к расчету

К стоимостным показателям относят следующие:

1. Фондоотдача:

,

,

или

.

.

Фондоотдача показывает, сколько рублей продукции получено на 1 рубль вложенных основных средств.

2. Фондоемкость:

.

.

Фондоемкость определяют с целью расчета потребности в основных средствах для получения единицы продукции. В торговле вместо валовой продукции берут выручку или объем товарооборота.

3. Фондорентабельность:

.

.

На изменение фондоотдачи влияют изменения в производительности труда и изменения в фондовооруженности труда. Влияние этих факторов определяют с помощью приема цепных подстановок, при этом расчетная фондоотдача определяется делением производительности труда за отчетный период на базисную фондовооруженность труда.

Для определения влияния изменений в производительности труда на изменение фондоотдачи необходимо найти разницу между расчетной и базисной фондоотдачей, а влияние изменений в фондовооруженности труда рассчитывается как разница между фактической фондоотдачей за отчетный период и расчетной.

Тема 3.3

Анализ структуры и динамики изменения себестоимости продукции, работ, услуг

Практическое занятие № 12

ЗАДАНИЕ 1

На основе баланса и пояснения к отчетности базового предприятия по месту прохождения практики

· Заполните предложенную таблицу;

· Рассчитайте показатели, структуру и динамику расходов организации;

· Сделайте выводы.

Анализ состава, структуры и динамики затрат

Таблица 1

| Наименование показателя

| Порядок расчета (коды строк)

| Абсолютное значение, тыс. руб.

| Уд. вес, %

| Изменения

| Темп прироста, %

|

| за предыдущий период

| за отчетный период

| за предыдущий период

| за отчетный период

| абс. значений, тыс. руб.

| удельного веса, %

| |

|

|

|

|

|

|

|

|

|

|

| Материальные затраты

| Форма № 5

| | | | | | | |

| Затраты на оплату труда

| Форма № 5

| | | | | | | |

| Отчисления на социальные нужды

| Форма № 5

| | | | | | | |

| Амортизация

| Форма № 5

| | | | | | | |

| Прочие затраты

| Форма № 5

| | | | | | | |

| Итого затраты на производство продукции

| Форма № 5

| | | | | | | |

| | | | | | | | | |

| Проценты к уплате

| Форма №2

| | | | | | | |

| Прочие операционные расходы

| Форма №2

|

|

|

|

|

|

|

|

| Внереализацинные расходы

| Форма №2

|

|

|

|

|

|

|

|

| Чрезвычайные расходы

| Форма №2

|

|

|

|

|

|

|

|

| ВСЕГО расходов

|

|

|

|

|

|

|

|

|

| | | | | | | | | | |

Тема 3.4

Расчет точки безубыточности

Практическое занятие № 13

ЗАДАНИЕ 1

Таблица – Расчет порога рентабельности.

|

Показатель

| Значение показателя в

|

| тыс. руб.

| в % и в коэффициентах

|

| Выручка от продажи продукции

|

|

|

|

| Переменные расходы (-)

|

| 48,5

| 0,485

|

| Результат от продажи сверх переменных расходов

|

|

51,5

|

0,515

|

| Постоянные расходы (-)

|

| —

| —

|

| Результат от продажи сверх расходов (прибыль)

|

| —

| —

|

Расчет точки безубыточности производственной деятельности предприятия

<

Теоретические аспекты безубыточности предприятия

1.1 Безубыточность предприятия и ее определение

Известно, что целью деятельности фирмы (предприятия) в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Весьма важным аспектом данного вопроса является концепция безубыточности деятельности фирмы, как первого шага к получению бухгалтерской, а в последствии и экономической прибыли.

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом принимаем в рассмотрение экономическую прибыль, то есть то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия.

Точка безубыточности – это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В то же время, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того, чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы.

Для того, чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле.

Начиная с некоторого момента (с некоторого объема выпуска) кривая переменных издержек будет являться возрастающей, а кривая предельного дохода– убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу. Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным издержкам.

Для определения того, достигается в оптимальной точке прибыль или убыток, нам необходимо рассмотреть соотношение между ценой на продукцию фирмы и средними полными издержками (рис. 1). В данном случае равенство предельного дохода и предельных издержек достигается в той точке, в которой цена реализации данного количества продукции выше средних полных издержек. Следовательно, в данном случае предприятие максимизирует свою экономическую прибыль.

По данному графику можно определить, какова величина экономической прибыли. На графике заштрихованы полные издержки фирмы на производство продукции ( ), полный доход фирмы от реализации продукции (

), полный доход фирмы от реализации продукции ( ). Следовательно, площадь, заштрихованная только

). Следовательно, площадь, заштрихованная только  — экономическая прибыль фирмы.

— экономическая прибыль фирмы.

I случай.

Рисунок 1 – Графическое соотношение между ценой на продукцию фирмы и средними полными издержками (1 случай)

Во 2 случае при такой структуре издержек и ценовой ситуации на рынке фирма не получает экономической прибыли, ибо ее полные издержки в точности равны совокупному доходу в точке оптимального объема производства.

Для рассмотрения следующих двух возможных ситуаций нам понадобятся средние переменные издержки – то есть доля переменных издержек, приходящаяся на единицу выпускаемой продукции.

В третьей ситуации совокупный доход, получаемых от реализации продукции фирмы в точке оптимального объема выпуска продукции, недостаточен для покрытия совокупных издержек. Однако, при таком соотношении цены на продукцию и издержек на ее производство покрываются переменные издержки на ее производство.

II случай.

Рисунок 2 – Графическое соотношение между ценой на продукцию фирмы и средними полными издержками (2 случай)

III случай.

Рисунок 4 – Графическое соотношение между ценой на продукцию фирмы и средними полными издержками (2 вариант)

Таким образом, фирма функционирует с экономическим убытком, но она может существовать в краткосрочном интервале времени. В такой ситуации все же выгодно продолжать производство, так как постоянные издержки фирма несет вне зависимости от объема выпуска продукции. Заметим, что наличие экономических убытков не означает наличие бухгалтерских убытков. В самом деле, экономические убытки могут возникать, например, из-за выплаты пониженного процента на капитал, инвестированный в производство.

IV случай.

Рисунок 5 – Графическое соотношение между ценой на продукцию фирмы и средними полными издержками

В этом случае совокупного дохода не хватает даже для компенсации переменных издержек. Поэтому при данной структуре цен и издержек наиболее оптимальным является решение о прекращении производства.

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу анализ сводится к определению точки безубыточности этической точки, точки равновесия такого объема производства, который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. В системе бухгалтерского управленческого учета для вычисления точки убыточности применяются: 1) математический метод (метод уравнения); 2) метод маржинального дохода (валовой прибыли); 3) графический метод.

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия.

Выручка от продаж продукции (работ, услуг) — Совокупные переменные расходы — Постоянные расходы = Прибыль

или (1)

Цена единицы продукции х Х- Переменные расходы на единицу продукции х Х- Постоянные расходы = Прибыль,

где Х— объем реализации в точке безубыточности,.

Метод маржинального дохода (валовой прибыли) – в его состав входят прибыль и постоянные издержки:

Совокупный маржинальных расход – совокупные постоянные расходы =Прибыль

Точка безубыточности – объем производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет прибылей.

Примем за Х точку безубыточности:

aХ – bX – c = 0 (2)

X (a – b) – c = 0

X (a – b) = c

X = c/(a – b)

где a – цена реализации, руб.;

b – переменные расходы на 1 кг продукции, руб.;

c – постоянные расходы, руб.

Графический – путем построения двух прямых– прямой, описывающей поведение совокупных затрат и прямой, отражающей поведение выручки от продаж продукции в зависимости от изменения объемов реализации.

Для определения минимального объема выпуска продукции, ниже которого производство продукции становится нерентабельности, используют показатель порога рентабельности, которые определяется по следующей формуле:

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Найти точу безубыточности необходимо для определения объема и стоимости продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыль, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности — это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически (рис. 6).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли.

Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

1.2 Основные показатели, используемые при оценке границ безубыточности предприятия

Степень устойчивости предприятия по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений

таких параметров деятельности организации,

как объем производства, цены производимой продукции и пр. Подобные показатели используются только для оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности деятельности организации, и их вычисление не заменяет расчетов интегральных показателей эффективности.

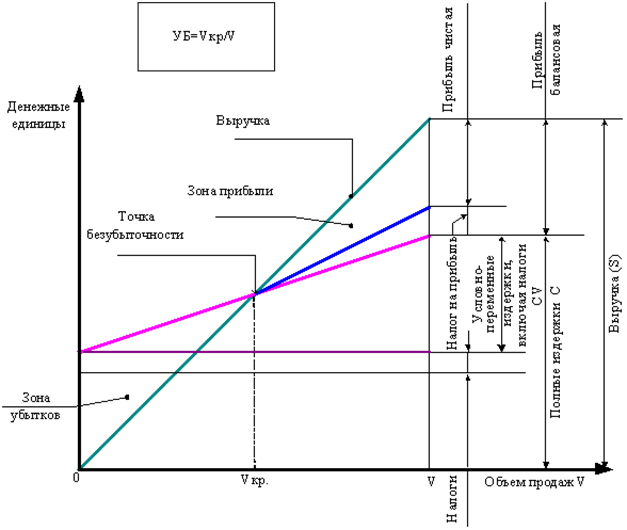

Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Одним из наиболее распространенных показателей этого типа является уровень безубыточности. Он обычно определяется для проекта в целом, чему и соответствует приводимая ниже формула (3).

Уровнем безубыточности УБm

на шаге m называется отношение объема продаж (производства), соответствующего «точке безубыточности» (Vкрm), к проектному (Vm) на этом шаге. Под «точкой безубыточности» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m: объем производства равен объему продаж; объем выручки меняется пропорционально объему продаж; доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж; полные текущие издержки производства могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) и условно-переменные, изменяющиеся прямо пропорционально объемам производства; расчет уровня безубыточности производится по формуле

(3)

(3)

Точка безубыточности Vкрm определяется по формуле

(4)

где CFm – условно-постоянные издержки на шаге m, включая амортизацию, налоги и иные отчисления, относимые на себестоимость и финансовые результаты, не зависящие от объема производства;

DCm – доходы от внереализационной деятельности за вычетом расходов по этой деятельности на этом шаге;

P – цена единицы продукции;

CV1m – условно-переменные издержки на единицу продукции (услуг), включая налоги и иные отчисления, относимые на себестоимость и финансовые результаты, пропорциональные выручке за исключением налога на прибыль на m -м шаге.

На практике используется также формула для определения уровня безубыточности следующего вида:

(5)

где Sm – объем выручки на m -м шаге;

Cm – полные текущие издержки производства продукции (производственные затраты плюс амортизация, налоги и иные отчисления, относимые как на себестоимость, так и на финансовые результаты, кроме налога на прибыль) на m -м шаге;

CVm – условно-переменная часть полных текущих издержек производства (включающая наряду с переменной частью производственных затрат и, возможно, амортизации налоги и иные отчисления, пропорциональные выручке) на m -м шаге;

DCm – доходы от внереализационной деятельности за вычетом расходов по этой деятельности на m -м шаге.

Если предприятие занимается производством нескольких видов продукции, формула (5) не изменяется, а все входящие в нее величины берутся по всему проекту (без разделения по видам продукции).

При пользовании формулами (4), (5) все цены и затраты следует учитывать без НДС.

На рис. 7 приведен графический способ определения точки безубыточности.

Рисунок 7 – График точки безубыточности

Обычно деятельность предприятия считается устойчивой, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6 – 0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Даже удовлетворительные значения уровня безубыточности на каждом шаге не гарантируют эффективность работы предприятия (положительность ЧТС). В то же время, высокие значения уровня безубыточности на отдельных шагах не могут рассматриваться как признак неэффективности деятельности предприятия (например, на этапе освоения вводимых мощностей или в период капитального ремонта дорогостоящего высокопроизводительного оборудования они могут превышать 100%).

Если предположения о пропорциональности Sm или/и CVm на шаге m объему продаж (производства) на том же шаге не выполняются, вместо использования формул (2), (3) следует определять уровень безубыточности вариантными расчетами (подбором) чистой прибыли при разных объемах производства.

Наряду с расчетами уровней безубыточности, для оценки устойчивости проекта можно оценивать границы безубыточности для других параметров проекта – предельных уровней цен на продукцию и основные виды сырья, предельной доли продаж без предоплаты и др. Для подобных расчетов необходимо учитывать влияние изменений соответствующего параметра на разные составляющие денежных поступлений и расходов.

1.3. Экономическая и бухгалтерская модели безубыточности

Существует две модели анализа безубыточности: экономическая и бухгалтерская. При помощи теоретической зависимости выручки от реализации, затрат и прибыли от объёма производства строится экономическая модель, позволяющая создать основы бухгалтерской модели и выяснить механизм её действия.

Экономическая модель поведения затрат, объёма производства и прибыли представлена на рис. 8. В соответствии с данной моделью предприятие может наращивать объемы продаж только путём уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъём, а затем опускается вниз. Это связано с тем, что в определённый момент положительный эффект от увеличения объёма продаж оказывается ниже отрицательного влияния снижения цен.

Как видно из рис. 8, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т.е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.

Рисунок 8 – Диаграмма безубыточности по экономической модели

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объёма производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рис. 9.

Из рис. 9 видно, что в бухгалтерской модели, в отличии от экономической, одна, а не две точки безубыточности. Поэтому с увеличением объёма производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

Рисунок 9 – Диаграмма безубыточности по бухгалтерской модели

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия. В соответствии с данной моделью математическая зависимость между прибылью, объёмом производства и затратами имеет следующий вид:

PR = pq — c — vq (6)

где PR — прибыль от реализации продукции, денежных единиц;

p — цена реализации единицы продукции, денежных единиц;

q — количество проданных единиц продукции, натуральных единиц;

c — совокупные постоянные затраты, денежных единиц;

v — переменные затраты на единицу продукции, денежных единиц.

На основе формулы (6) легко проводится решение основных задач анализа безубыточности: определение точки безубыточности; определение объёмов производства для получения целевой прибыли; определение цены в анализе безубыточности.

Точка безубыточности — это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, однако убытки тоже отсутствуют. В соответствии с чем согласно выражению (6) формула для определения точки безубыточности Qk примет следующий вид:

Qk = c / (p — v) (7)

Анализ безубыточности позволяет определить количество единиц продукции Qпл, которое необходимо произвести и реализовать для получения запланированной прибыли PRпл. Исходя из формулы (6) искомый объём продукции Qплопределяется следующим образом:

Qпл = (PRпл + c) / (p — v) (8)

С помощью анализа безубыточности можно также принимать и ценовые решения. На основе формулы (6) (учитывая, что в точке безубыточности PR = 0) минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет определяться следующим образом:

pmin = (c + v q) / q (9)

Формула (9) служит отправной для расчёта цены, которую требуется установить для получения запланированного размера прибыли PRпл:

pпл = (c + v q + PRпл) / q (10)

Следует отметить, что математический аппарат для проведения анализа безубыточности разработан лишь применительно к бухгалтерской модели, на основе которой и ведутся все практические расчёты. Вместе с тем допущения, положенные в основу данной модели могут искажать достоверность результатов проводимого анализа.

К числу наиболее существенных в бухгалтерской модели относится предположение о неизменности цены реализации единицы продукции. С точки зрения адекватности действительности такое допущение не всегда приемлемо для предприятий. В подобных условиях, характеризующихся высокой степенью ценовой эластичности спроса, применение бухгалтерской модели безубыточности ведёт к некорректному решению соответствующих управленческих задач, в связи с чем представляется актуальным поиск более совершенных подходов к решению рассматриваемой проблемы.

С целью проведения анализа безубыточности, свободного от ряда допущений, положенных в основу бухгалтерской модели, автором разработан и представлен ниже соответствующий математический инструментарий.

1.4 Методика прогнозирование прибыли

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. От того, насколько достоверно определена плановая прибыль, зависит успешность финансово-хозяйственной деятельности предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование прироста собственных оборотных средств, инвестиций, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Прибыль планируется раздельно по товарной продукции, прочей продукции и услугам нетоварного характера. Планируется также сальдо операционных и внереализационных доходов и расходов.

Прибыль планируется раздельно по видам, а именно: прибыль от продажи продукции и товаров; прибыль от реализации прочей продукции и услуг нетоварного характера; прибыль от реализации основных средств; прибыль от реализации другого имущества и имущественных прав; прибыль от оплаты выполненных работ и оказанных услуг и т.д.; прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются: метод прямого счета; аналитический метод; метод совмещенного расчета.

Метод прямого счета. Объектом планирования являются элементы бухгалтерской прибыли: прибыль от продаж продукции, прибыль от прочей реализации и внереализационных операций. Основой для расчета служит объем производственной программы в соответствии с заказами потребителей.

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) — (О × С), (11)

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп — Стп, (12)

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп — Срп, (13)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп — Пок, (14)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидность метода прямого счета — метод поассортиментного планирования, прибыли. Сумма прибыли от продаж рассчитывается по каждому виду изделий или по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Прибыль от прочей реализации планируется по таким хозяйственным операциям: выполнение работ и услуг непромышленного характера, включая работы по капитальному строительству и капитальному ремонту; реализация сверхнормативных, излишних запасов сырья, материалов и топлива, осуществляемая в порядке мобилизации внутренних ресурсов; реализация услуг транспортных хозяйств, выделенных на самостоятельный баланс в составе объединения, а также услуг и работ их транспортных цехов; продажа топлива и отпуск топлива и теплоэнергии для отопления и горячего водоснабжения жилых домов по льготным ценам и тарифам; реализация покупной электроэнергии, воды, пара, газа, а также полученных со стороны полуфабрикатов и т.п. Прибыль от прочей реализации не является стабильной, поэтому целесообразно предварительно проанализировать ее структуру и состав в отчетном году.

Исчисление прибыли от прочей реализации, как правило, производится методом прямого счета. И только в порядке исключения, когда доля прочей продукции незначительна, прибыль от ее реализации (излишек материалов, оказание услуг непромышленного характера и т. д.) может быть определена исходя из рентабельности, достигнутой в предшествующем году, и запланированного объема этой продукции или услуг в предстоящем году.

При расчете плановой прибыли от внереализационных операций необходимо учитывать доходы или расходы, относимые на счет прибыли и убытков, которые связаны с нормальными условиями работы предприятия и носят стабильный характер. Поступление штрафов, пени и неустоек не планируется, а учитывается в составе фактической прибыли.

Для исчисления общего размера плановой прибыли суммируются прибыль от продаж продукции, прибыль от прочей реализации и сальдо планируемых внереализационных доходов и расходов.

Достоинство метода прямого счета заключается в том, что все расчеты прибыли построены на прямом подсчете себестоимости продукции и выручки от ее реализации по всему ассортименту выпускаемой продукции. Метод нетрудоемкий и используется при составлении перспективных планов развития предпри