Капитал, как уже было отмечено выше, представляет собой денежное выражение имущества предприятия.

Основной капитал участвует во многих производственных циклах предприятия и переносит свою стоимость на готовую продукцию постепенно, частями. Основной капитал представлен в конкретной форме основных средств предприятия. В управленческом и бухгалтерском учете принято говорить об основном капитале как об основных фондах предприятия. Таким образом, перечисленные выше термины относятся к одним и тем же объектам и применяются в зависимости от контекста.

Современные предприятия, в т. ч. действующие в информационной сфере, осуществляют разнообразные виды бизнеса, что обуславливает потребность в разных видах основных средств. Важнейшими признаками классификации основных средств являются: участие в процессе производства, степень этого участия и назначение[184]. Классификация основных средств предприятия представлена в таблице 9.1.

Таблица 9.1. Классификация основных средств предприятия

| Признак

| Деление по признаку классификации

| Назначение и примеры

основных средств по видам

|

| Участие в производстве

| Производственные

| Участвуют в процессе производства:

здания, машины, приборы и т.п.

|

| Непроизводственные

| Удовлетворяют культурно–бытовые

потребности работников: жилые дома, базы отдых, поликлиники и т.п.

|

| Степень

участия в производстве

| Активные

| Прямое влияние на предметы труда: станки, рабочее оборудование и т.п.

|

| Пассивные

| Создают условия для производства: здания, сооружения и т.п.

|

| Назначение

| Здания

| Обеспечение условий для деятельности:

здания цехов, складов, домов отдых и т.п.

|

| Сооружения

| Выполнение технически функций: мосты, эстакады, скважины, тоннели, дороги и т.п.

|

|

| Передаточные

устройства

| Передача энергии или материалов: линии электропередачи, трубопроводы, теплосети

|

| Машины и

оборудование

(разных видов)

| Выработка и обеспечение энергией:

двигатели внутреннего сгорания,

турбогенераторы, электродвигатели и т.п.

Воздействие на предметы труда: станки, прессы, термические печи и т.п.

Контроль, измерение и регулирование:

измерительные приборы, контрольное

оборудование и т.п.

Автоматизация обработки информации: вычислительные машины, средства телекоммуникации и т.п.

|

| Выполнение прочих функций:

оборудование телефонии, средства видеонаблюдения, системы пожаротушения и т.п.

|

|

| Транспортные

средства

| Перемещение людей и грузов: автомобили,

тепловозы, тракторы и т.п.

|

| Прочие основные средства

| Выполнение прочих функций

(не отнесенных к предыдущим группам

основных средств): инструменты длительного пользования, многолетние насаждения, рабочий скот и т.п.

|

Используемый при изложении данного вопроса термин «производство» в зависимости от характера деятельности предприятия может трактоваться довольно широко. Этим термином часто обозначают любую основную деятельность предприятия, обеспечивающую создание конечной продукции (товаров, услуг), реализуемой затем на рынке.

Отнесение соответствующих видов имущества предприятия к его основным фондам может осуществляться по формальным признакам: превышение стоимости над некоторой определяемой законодательством пороговой суммой (например, не менее 100 МРОТ) и срок службы (использования в производстве) более года.

Для целей управления бизнесом, расчетов себестоимости продукции, оценки стоимости бизнеса и т.п. необходимо проводить учет основных средств предприятия. Учет возможен в двух формах: в натуральном и в стоимостном выражении.

Учет основных фондов предприятия в натуральной форме заключается в фиксации числа единиц имущества (машин, оборудования, зданий и т.д.) каждого вида с указанием их характеристик: тип, модель, вариант комплектации, год выпуска или строительства, производительность и т.п. С этой целью осуществляют инвентаризацию и паспортизацию имущества, учет его прибытия и убытия. Такой учет необходим для оценки производственных мощностей, планирования производства (основной деятельности), выявления резервов и т.д.

Учет основных фондов предприятия в денежной (стоимостной) форме необходим для оценки стоимости бизнеса, планирования расширенного воспроизводства основных фондов, определения себестоимости продукции предприятия, оценки степени износа оборудования и т.д. Для этого необходимо произвести стоимостную оценку каждого вида основных средств, которая меняется со временем вследствие физического и морального старения (износа), изменения рыночных цен на разные виды оборудования, из–за инфляции и т.д. В практике учета принято использовать несколько видов денежных оценок – см. табл.9.2:

Таблица 9.2. Варианты оценки основных средств предприятия

| С учетом состояния

С учетом

времени оценки

| Полная стоимость

(без износа)

| За вычетом

износа

|

| В момент

приобретения

| Первоначальная

балансовая стоимость СБ

| Остаточная

Стоимость СО

|

| В современных условиях (на момент оценки)

| Восстановительная стоимость полная СВ

| Восстановительная стоимость за вычетом износа СВО

|

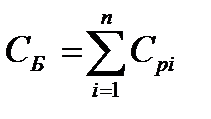

Первоначальная (балансовая) стоимость СБ отражает фактические затраты, которые были произведены на приобретение (создание), доставку, хранение, монтаж, наладку соответствующего вида основных средств. Учитывает цены, тарифы, налоги и другие условия, действовавшие в момент создания (приобретения) соответствующего объекта. По этой оценке, основные средства ставятся на учет (баланс) предприятия:

,

,

где n – число статей расходов, необходимых для приобретения, доставки ввода в действие основного средства;

Cpi – значение фактический расходов по i–ой статье на момент приобретения основного средства.

Остаточная стоимость СО учитывает процесс износа основных средств. Она равна первоначальной (балансовой) стоимости конкретного объекта за вычетом суммы его износа:

,

,

где Ифм – величина физического и морального износа объекта на момент проведения оценки.

Сумма износа обычно приравнивается к сумме амортизационных отчислений за время существования объекта. В момент приобретения (создания) основного средства СО=СБ.

Восстановительная стоимость (полная) СВ соответствует затратам на создание или приобретение (т.е. на воспроизводство) основного средства в современных условиях. Величина СВ определяется в процессе переоценок основных средств, которые проводятся в нашей стране по специальным решениям правительства Российской Федерации. В неформальной практике величина СВ может оцениваться по аналогии с расчетом балансовой стоимости:

,

,

где n – число статей расходов, необходимых для приобретения, доставки и ввода в эксплуатацию основного средства в современных условиях;

Ccpi – значение предполагаемых расходов по i–ой статье при современных значениях цен, тарифов, налогов, пошлин и т.д.

Вполне очевидно, что в момент приобретения основного средства значения СБ и СВ совпадают.

Восстановительная стоимость за вычетом износа СВО представляет собой разность между восстановительной стоимостью и суммой износа основного фонда:

.

.

При этом, как нетрудно заметить, сумма износа также может приводиться к современным условиям.

Кроме рассмотренных оценок в ряде случаев применяются и иные показатели. В частности, ликвидационная стоимость СЛ, которая представляет собой стоимость реализации изношенных и выводимых из эксплуатации объектов основных средств. Например, отслуживший нормативный срок профессиональный компьютер может быть реализован:

1. для использования в качестве учебного средства в образовательном учреждении (что обусловлено быстрым моральным старением СВТ и С, опережающим их реальный физический износ);

2. для использования узлов и блоков компьютера в качестве запасных частей при ремонте находящихся в эксплуатации компьютеров (что обусловлено модульным построением компьютеров и их открытой архитектурой, а также высоким уровнем стандартизации соответствующих технических и логических интерфейсов);

3. для разборки и вторичной переработки элементов компьютеров, в частности, для извлечения содержащихся в деталях компьютеров цветных и драгоценных металлов (золота, серебра, палладия и др.) и т.д.

В общем случае, ликвидационная стоимость различных видов основных средств может быть, как положительной, так и отрицательной. В последнем случае речь идет о расходах, необходимых для ликвидации (демонтаж, вывоз, утилизация и т.п.) основного средства, выводимого из эксплуатации.

Таким образом, следует обратить внимание на то обстоятельство, что амортизационные отчисления, строго говоря, должны начисляться не на базе балансовой стоимости основного средства, а на основе разности СБ – СЛ (в т. ч. с учетом «знака» СЛ). Иными словами, в момент списания остаточная стоимость основного средства будет равна его ликвидационной стоимости, т.е. СБ – ИФМ=СЛ, следовательно, в этот момент СО=СЛ.

Основные средства, как уже было отмечено выше, в процессе их эксплуатации подвергаются физическому и моральному износу.

Физический износ представляет собой изменения механических, физических, химических и других свойств вследствие механического износа, химического воздействия окружающей среды, старения и т.д. основных средств в процессе их эксплуатации (или просто с течением времени). Этот процесс ведет к снижению, вплоть до полной потери, потребительских качеств основных средств, что в конечном итоге снижает их стоимостную оценку (экономические показатели).

Величину физического износа производственных основных средств принято определять через коэффициент физического износа КФИ:

,

,

где VФ, VН – фактический и нормативный суммарный объем произведенной продукции, определяемые из соотношения:

,

,

где ТФ, ТН – фактический и нормативный срок службы;

ПФ, ПН – фактическая и нормативная производительность основного средства.

Для объектов, относительно которых понятие производительности не имеет смысла или трудно определимо, принимается ПФ=ПН и величина КФИ определяется, исходя из срока службы:

.

.

Зная величину коэффициента износа КФИ можно вычислить абсолютную потерю стоимости основного средства в результате его физического износа ИФ:

.

.

С учетом того обстоятельства, что по истечении нормативного срока службы ТН остаточная стоимость основного средства равна его ликвидационной стоимости, более сточной следует считать оценку:

,

,

Однако, определить заранее значение СЛ, как правило, затруднительно и чаще всего исходят из предположения, что СЛ=0.

Моральный износ представляет собой потерю стоимости основного средства за время его использования вследствие технического прогресса, приводящего к удешевлению воспроизводства основного средства в новых условиях, а также к появлению более производительных (или имеющих иные более высокие характеристики) основных средств того же назначения. Принято различать два вида морального износа:

Моральный износ первого вида отражает снижение стоимости основного средства в результате удешевления его воспроизводства в современных условиях. Величина этого износа может быть определена через коэффициент ИМ1:

.

.

Абсолютную потерю стоимости в результате первого вида морального износа ИМ1 основного средства можно оценить из соотношения:

или более точно:

.

.

Моральный износ второго вида обусловлен появлением более производительных (более прогрессивных) основных средств аналогичного назначения. Величина этого вида износа может быть определена через коэффициент КМИ2:

где СБН – балансовая стоимость нового вида основного средства;

ТНН – нормативный срок службы нового вида основного средства;

ПНН – нормативная производительность нового средства.

Абсолютные потери стоимости ИМ2 в этом случае могут быть оценены:

или по формуле  .

.

Для снижения потерь от морального износа могут использоваться:

1. модернизация или реконструкция объектов основных средств (например, для компьютеров характерен, так называемый, «апгрейд», т.е. установка новых более современных блоков взамен или в расширение уже имеющихся);

2. проведение ускоренной амортизации основного средства за время, определяемое не физическим, а моральным износом (старением) этого средства.

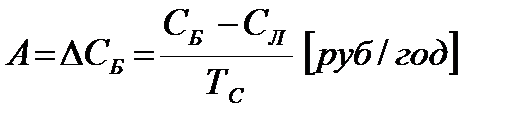

Амортизация (от латинского слова amortisatio – погашение) – исчисляемый в денежном выражении износ основных средств в процессе и использования. Амортизация представляет собой также способ (процесс) переноса стоимости основных средств на производимый с их помощью продукт. Конкретным механизмом возмещения износа основных средств являются амортизационные отчисления. Эти отчисления, как правило, включаются в себестоимость продукции в качестве постоянных издержек производства и таким образом переходят в цену, по которой продукция поставляется потребителю.

Амортизационные отчисления могут накапливаться, образуя амортизационный фонд в виде денежных средств, предназначенных для воспроизводства (ремонта, изготовления, покупки, строительства) соответствующих видов изношенных основных средств. В течение срока службы объекта основных средств должна быть накоплена сумма, соответствующая первоначальной (балансовой) стоимости этого объекта СБ (или, если быть более точным, разности СБ – СЛ), что должно позволить приобрести новый объект основных средств взамен изношенного.

Таким образом, имеют место процесс воспроизводства основных фондов, представленный на рис. 9.10

Величина амортизационных отчислений зависит от используемого метода амортизации. При наиболее распространенном методе равномерной (пропорциональной) амортизации годовая величина амортизационных отчислений А постоянна и равна:

.

.

| Износ основных фондов и перенесение их стоимости на конечную продукцию

|

| Приобретение,

доставка, монтажи, наладка основных фондов

|

| Эксплуатация (использование) основных фондов в процессе деятельности предприятия

|

|

Ввод новых основных фондов

взамен изношенных

|

| Рисунок 9.10. Цикл воспроизводства основных фондов

|

Наряду с величиной А, которая прямо зависит от стоимости объекта основных средств, может использоваться также безразмерная характеристика, называемая нормой амортизации NA:

.

.

Норма амортизации NA показывает, какая часть (в процентах) стоимости объекта основных средств переносится на производимую продукцию. Этот показатель устанавливается государством по всем видам основных средств.

Кроме равномерной амортизации может применяться ускоренная амортизация, позволяющая для объектов с быстрым моральным износом (компьютеры, программные средства и т.п.) быстрее формировать амортизационный фонд для замены таких объектов на новые.

В некоторых случаях может также применяться замедленная амортизация, при которой норма амортизации в первые годы меньше, чем в последующие. Благодаря замедленной схеме амортизации удается смягчить «ценовой удар» для потребителей.

Для оценки использования основных средств предприятием применяю ряд расчетных показателей:

Коэффициент КЭКС экстенсивного использования:

,

,

где ТРФ – фактическое время работы (обычно, часов в сутки);

ТРП – плановое время работы.

Для производственного оборудования, зданий и т.п. КЭКС отражает степень их использования, позволяет выявлять наличие резервов.

Коэффициент КИНТ интенсивности использования:

,

,

где ПФ – фактическая производительность (единиц продукции в единицу времени);

ПП – плановая производительность.

Данный показатель позволяет оценить, насколько полно используется технические возможности оборудования, как отражается его надежность и организация ремонта и обслуживания на конечном результате работы.

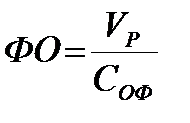

Показатель ФО фондоотдачи:

,

,

где VP – выручка от реализации продукции (в денежных единицах);

СОФ – стоимость основных средств, задействованных в создании продукции.

Показатель ФЕ фондоемкости:

.

.

Эти показатели позволяют оценить, какой денежный объем продукции позволяет реализовать каждый рубль основных фондов и сколько рублей основных фондов требуется для реализации каждого рубля продукции.