Повторим определение бизнес–процесса управления жизненным циклом технологической инновации как последовательности событий, которые претерпевает технологическая инновация за рассматриваемый промежуток времени в конкретной бизнес–архитектуре цифрового предприятия (Глава 1).

Рассмотрим два подхода к пониманию процессного подхода к управлению предприятием. Первый основан на системном рассмотрении деятельности компании как совокупности процессов, разработке системы управления процессами согласно принципам ISO 9000:2000 («процессный подход»). Второй основан на выделении в организации «сквозных процессов», их описании и последующей реорганизации.

Для процессного подхода к описанию деятельности организации характерно выделение следующих шагов:

1. выявление процессов, необходимых для системы менеджмента качества, применение их внутри организации;

2. определение последовательности этих процессов и их взаимосвязей;

3. определение критериев и методов, необходимых для оценки результативности этих процессов и управление ими;

4. анализ этих процессов;

5. реализация мероприятий, необходимых для достижения запланированных результатов и постоянного улучшения этих процессов.

На рис.2.2 приведены составляющие процесса информатизации корпоративного управления[63].

Рисунок 2.2. Процессы информатизации корпоративного управления

На рис. 2.2. под ИТ–сервисами (ИТ–услугами) понимаются бизнес–приложения в архитектуре конкретной КИС, представленные в виде программного обеспечения для управления всеми видами бизнес-процессов. ИТ–подразделения обслуживают бизнес–процессы, внесенные в каталог услуг (Service Catalog). Конкретизация услуг регламентируется множеством соглашений об уровне сервиса (Service Level Agreements – SLA) между бизнес–пользователем и менеджером по уровню сервиса. Метрики ИТ–сервисов описываются в отчетах об отклонениях от ключевых показателей эффективности (Key Performance Indicators – KPI), которые зафиксированы в SLA[64]. Рассматривают метрики ИТ–сервисов для управления эффективностью корпоративной информационной системой и метрики ИТ–сервисов, предназначенные для управления корпоративными ресурсами. И в том, и в другом случаях необходимо формализовать как бизнес–функции, так и бизнес–процессы в рамках конкретной бизнес–архитектуры. Аналогично могут быть спроектированы и внедрены ИТ–сервисы управления жизненным циклом технологической инновациив конкретной бизнес–архитектуре цифрового предприятия.

Состав информационно-технологической платформы (архитектура) или технико-технологической платформы КИС, определение бизнес-архитектуры, корпоративной архитектуры приведены в Таблице 2.1.

В КИС SAP в настоящее время под архитектурой SAP NET Weaver, ориентированной на BI–технологии (SAP Business Intelligence) понимается совокупность «слоев»:

1. слой PI (People Integration) с многоканальным обменом информацией (Multiple Channel Access) и многопортальным взаимодействием (Portal Collaboration);

2. слой II (Information Integration), включающий в себя технологии BI, управление знаниями KM (Knowledge Management), управление данными MDM (Master Data Management);

3. слой интеграции процессов PrI (Process Integration), включающий BPM (Business Process Management) и Integration Broker;

4. слой применяемых платформ: I2EE, ABAP, DB and OS Abstractions.

5. Для технико-технологической платформы определяются состав программно-аппаратной части, виды операционных систем, типы систем управления базами данных, систем управления знаниями, функциональность пользовательских интерфейсов или аналитических платформ.

Бизнес–архитектура SAP (SAP Framework), например, использует понятие «бизнес–процесс» как некоторый бизнес–объект, для которого реализовано максимальное взаимодействие сетей передачи данных, гибкость обработки данных, обеспечивает взаимодействие с внешними приложениями и системами независимо от платформы и операционной системы интерфейсов. Интерфейсы в этой структуре называются BAPI (Business Application Programming Interfaces). Репозитарий бизнес–объектов (BOR) сохраняет и реализует управление бизнес–объектами и соответствующими им BAPI как отдельными единицами.

Исследование и анализ метрик ИТ–сервисов как для КИС, так и при управлении ресурсами корпорации на различных уровнях управления – исходный этап имитационного моделирования бизнес–процессов. Показатели бизнес–процессов – метрики ИТ–сервисов – представляют собой входные данные в имитационный эксперимент.

Организационно–управленческие структуры предприятий изображаются в виде плоского двумерного изображения, взаимосвязи между подразделениями указываются стрелками. Архитектуру цифрового предприятия представляют как многомерную модель с многомерными взаимосвязями.

В [65] приведена архитектура предприятия как многомерная процессно–ориентированная модель, в которой формирование управляющего контента производится в соответствии с требованиями стейкхолдеров при согласовании всех интересов. Для такого подхода описания корпоративной архитектуры процесс формирования управляющего контента (фрейма) можно рассматривать с точки зрения управления технологическими инновациями при информатизации управления различными бизнес–процессами.

Также приведены требования к описанию архитектуры, концептуальная модель которой базируется на различных требованиях. На рис. 2.3 представлена концептуальная модель согласно стандарту.

На рис.2.3. обозначены:

System–of–interest – проектируемая система;

Architecture – архитектура;

Architecture descriptions – описания архитектуры

Ar.rationale – взаимосвязи архитектуры;

Viewpoints+ – точки зрения;

Overview – обозревать, обзор;

Ar. Viewpoint – основные «взгляды» на архитектуру;

Model kind – описание модели;

Ar.view – вид архитектуры;

Ar. Model – модель архитектуры;

Correspondence Rule – правила построения взаимосвязей;

Correspondence – взаимосвязь.

Рисунок 2.3 Концептуальная модель описания архитектуры

Stakeholder – стейкхолдер (могут быть отдельными специалистами, например, CEO, либо группами специалистов, организаций; пользователи системы, владельцы системы, разработчики системы, управленцы системы и т.д.).

Регламенты (Model kinds+) – определяется каждый регламент бизнес-процесса в одной из нотаций описания.

В Стандарте каждое представление архитектуры состоит из многомерных моделей архитектуры. Каждой моделью управляет регламент, который устанавливает примечания, соглашения и правила для моделей того типа. (См. в стандарте пункты 4.2.5, 5.5 и 5.6).

Concern (сфера интересов системы) – проблема, задача, которую надо решить. Проблемы должны быть идентифицированы в описании архитектуры пользователями, операторами, потребителями, владельцами, разработчиками и специалистами по обслуживанию.

При построении такой архитектуры решаются задачи формирования цели ее использования, пригодности для достижения целей, как организовать взаимосвязи с помощью стекхолдеров, какие риски управления процессами существуют.

Сonventions (Соглашения) представляют собой ключевые ресурсы для моделирования, включают языки, примечания, технологии моделирования, аналитические методы и другие операции, позволяющие сформировать словарь типовых моделей. Это ключевые ресурсы моделирования, которые регламент делает доступным для архитекторов, и определяет словари для строительства моделей этого вида. Соглашения можно представить, как с языковой точки зрения для создания метамодели и с точки зрения описания процессов с помощью ранее используемых методов и моделей моделирования, которые обеспечивали те же результаты.

Интегрируя современные подходы к описанию архитектуры современного предприятия на базе Стандарт ISO/IEC/IEEE 42010 и учитывая необходимые условия организации «цифрового общества» в условиях когнитивной экономики, под архитектурой цифрового предприятия понимается многомерная процессно–ориентированная модель, реализованная на базе Стандарта ISO/IEC/IEEE 42010, интегрированная в ИТ–инфраструктуру информационной системы предприятия с использованием когнитивных технологий по принципам CALS (технологиям непрерывного отслеживания жизненного цикла изделия в соответствиями с уровнями преобразования информации, представленными на рис. 2.1 и 2.2).

2.2. Информатизация управления жизненным циклом

технологических инноваций.

В Главе 1 представлены инфологические модели управления жизненным циклом инноваций, перечислены основные свойства (показатели) бизнес-процесса управления инновацией. Современные подходы к управлению жизненым циклом изделия (ЖЦИ), продукта, инноваций базируются на использовании для управления ЖЦИ концепции технологий CALS (Continue Acqusition and Life cycle Support) – технологий непрерывного отслеживания этапов ЖЦИ. Такие технологии позволяют осуществлять регулярный (непрерывный) менеджмент бизнес-процессов, т.е. последовательно и непрерывно управлять возможными изменениями их показателей – изменением показателей исследования рынка, времени внедрения инновации, времени выхода на рынок, показателей мониторинга эффективности внедрения инноваций и т.д.

«Концепция развития CALS–технологий в промышленности России разрабатывалась согласно поручению заместителя председателя Правительства Российской Федерации ИК–П8–03694 от 2 марта 2001 года и одобрена решением коллегии Министерства промышленности, науки и технологий Российской Федерации (протокол заседания коллегии № ПК–18 от 10 августа 2001 года)»[66].

Обеспечение процессов управления инновациями как самостоятельным ресурсом в едином информационном пространстве и конкретной архитектуре цифрового предприятия относится к задачам инжиниринга ресурсов предприятия [67] , [68] , [69]. Процессно-ориентированное управление такого предприятия позволяет управлять инновацией в едином контуре управления на базе использования принципа параллельного инжиниринга ресурсов.

Инновацию рассматриваем как новый продукт, изделие, услугу, к ней применимы все определения[70] механизмов жизненного цикла. Более того, рассматривая процесс управления жизненным циклом технологической инновации как бизнес–процесс, бизнес–процесс также можно рассматривать как «изделие», имеющее стоимость, цену.

Помимо этого, саму инновацию можно представлять отдельным самостоятельным ресурсом предприятия, который имеет стоимость, свой жизненный цикл и т.д.

Сведения, необходимые для управления жизненным циклом инновации, как и любого изделия, продукции, услуги определяются в соответствии с инфологическими моделями управления жизненным циклом инновации, а именно реализуются этапы:

1. маркетинг и изучение рынка аналогичных инноваций;

2. проектирование и разработка технологической инновации;

3. планирование и разработка процессов жизненного цикла инновации;

4. закупки необходимого инфраструктурного обеспечения;

5. мониторинг показателей при внедрении инновации на предприятии;

6. мониторинг показателей при выходе инновации на рынок;

7. анализ эффективности инжиниринга инновационных процессов;

8. возможный реинжиниринг при неудачном запуске инноваций.

В Таблице 2.2 представлены основные этапы проектирования, разработки, внедрения инновации:

Таблица 2.2

| Наименование этапа ЖЦИ инновации

| Мероприятия

|

| Анализ априорной информации бизнес-процесса «Управление технологической инновацией»

| анализе существующей ситуации, разработке комплекса функциональных моделей бизнес–процессов, описывающих текущее состояние среды, в которой реализуется ЖЦИ, выработка и сопоставление возможных альтернатив совершенствования как отдельных процессов, так и системы в целом

|

| Мониторинг показателей бизнес-процесса «Управление технологической инновацией»

| Построение бизнес-процессов «как есть», построение бизнес-процессов «как должно быть»; оценка затрат и рисков для каждого варианта;

|

| Анализ эффективности внедрения бизнес-процесса «Управление технологической инновацие»

| Дальнейший инжиниринг или реинжиниринг бизнес-процессов

|

Базовые технологии управления процессами и данными представлены в Приложении 2.

На рис. 2.4. представлена структура управления процессом информатизации бизнес-процесса. Определим стадии этого управления как стадии формирования потока информации, стадию бизнес-планирования и моделирования, стадию бизнес-консолидации, мониторинга характеристик работ, принятия решения о возможном реинжиниринге предприятия. Представим процесс информатизации ЖЦИ как процесс стратегического управления предприятием[71] (рисунок 2.4).

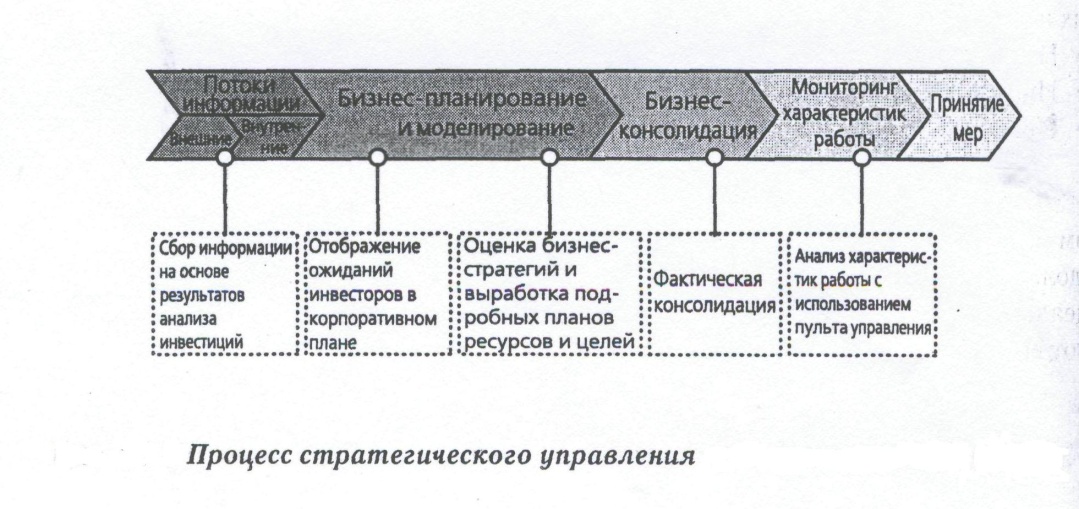

Рисунок 2.4. Процесс информатизации ЖЦИ[72]

Бизнес-консалидация – подразумевает интеграцию данных о бизнес-процессах предприятия, ресурсах, изменениях бизнес-процессов для различных консолидированных единиц (подразделений предприятия, например) на базе стандартов отчетности предприятия. Например, для КИС SAP эту функцию выполняют модули SEM-BSC (модули контроля показателей эффективности).

Бизнес-стратегия – механизмы вывода предприятия из состояния «как есть» к состоянию «как надо», т.е. механизмы повышения эффективности деятельности.

Считается, что движение к мониторингу характеристик работ невозможно без непрерывного наращивания «знаниевого потенциала»[73],[74],[75].

На рис. 2.5 представлен сравнительный анализ стратегического управления бизнес–процессами предприятия с точки зрения традиционных информационных систем управления и при использовании информационных систем, работающих с ресурсом знаний [76].

Сведения, необходимые для этапа «Инжиниринг или реинжиниринг предприятия» реализуют на базе процедур управления знаниями. Управление знаниями осуществляется с помощью процессов, разрабатываемых для создания, сбора, хранения и распространения знаний фирмы.

Рисунок 2.5. Сравнительный анализ стратегического управления бизнес–процессами предприятия с точки зрения традиционных информационных систем управления и при использовании знаниевого подхода

К наиболее распространенным системам обработки знаний относятся:

Системы управления документооборотом и офисные системы, которые позволяют обрабатывать текстовую, голосовую, видео и другие виды информации с целью преобразования ее в цифровую форму для многоаспектного, многопользовательского использования и передачи офисными работниками, поставщиками, клиентами, аудиторами и т.д.;

САПР автоматизированное проектирование или производство (информационные системы, позволяющие автоматизировать создание и редактирование чертежей с использованием специального программного обеспечения).

Системы виртуальной реальности (интерактивные графические программные и аппаратные средства для проведения компьютерных имитационных экспериментов, которые обеспечивают ощущения, имитирующие реальные действия);

Инвестиционные рабочие станции (настольный компьютер для финансовых специалистов, который оптимизирует доступ и управление большими массивами финансовых данных);

Информационные корпоративные порталы (корпоративные порталы знаний) – приложения, которое дает возможность компании обеспечить пользователей единым доступом к внутренним и внешним источникам информации[77].

Технологии CALS применимы для полного жизненного цикла системы, включая замысел, разработку, производство, эксплуатацию и снятие с эксплуатации, а также приобретение и поставку системы.

В этом случае можно задачу управления ЖЦИ рассматривать как задачу управления проектами.

Основное содержание концепции технологий CALS (жизненного цикла изделий), принципиально отличающее ее от других, составляют понятия, которые реализуются в течение жизненного цикла изделий.

Основные понятия, реализуемые в технологиях CALS:

базовые принципы CALS;

базовые управленческие технологии;

базовые технологии управления данными.

Базовые принципы CALS основаны на следующих положениях позволяют организовывать информационную поддержку ЖЦИ в едином информационном пространстве предприятия, что позволяет уменьшить затраты на обслуживание процессов; внедрять ИТ-сервисы для управления различными ресурсами, поддерживать параллельный инжиниринг ресурсов, поддерживать процессы обеспечения качеством.

Таким образом, управлять предприятием можно с использованием единых управленческих технологий, представленных:

технологиями управления процессами, инвариантными по отношению к объекту (продукции);

технологиями управления проектами и заданиями (Project Management, Workflow Management);

технологиями управления ресурсами (Manufactoring Resource Planning);

технологиями управления качеством (Quality Management);

технологиями управления интегрированной логистической поддержки (Intehrated Logistic Support).

Технологии управления данными об изделии, процессах, ресурсах, среды должны обеспечивать удобный доступ к данным, представленным в различных форматах и организовывать доступ к ним с использованием современных инфокоммуникативных технологий.

Выделим показатели, которые влияют на экономические показатели производства с применением технологий CALS[78], т.е.:

-сокращение затрат и трудоемкости процессов технической подготовки и освоения производства новых изделий;

-сокращение календарных сроков вывода новых конкурентоспособных изделий на рынок;

-сокращение доли брака и затрат, связанных с внесением изменений в конструкцию;

-увеличение объема продаж изделий, снабженных электронной технической документацией;

-сокращение затрат на эксплуатацию, обслуживание и ремонт изделий.

Переход на технологии CALS в управлении жизненным циклом технологических инноваций позволит отечественным наукоемким цифровым предприятиям управлять всеми стадиями R&D инновационных процессов в едином информационном пространстве.

2.3. Технологии управления эффективностью

деятельности корпорации

Бизнес-консолидация реализуется в соответствии с выделенными заранее ключевыми показателями эффективности (KPI) по каждому ресурсу. В [79] утверждается, что BPM (Business Perfomance Management) – это новая категория продуктов, позволяющая использовать знакомые корпорации приложения (системы контроллинга, финансового анализа, логистику и т.д.), сопровождаемые ключевыми показателями эффективности (KPI). По сути, это еще одна трактовка сервисно- ориентированного подхода к организации корпоративной архитектуры КИС. Сложность заключается в организации КИС по новым требованиям, т.е. с использованием BPM–продуктов по единой согласованной стратегии. Известны различные трактовки одного и того же понятия. Так, аналитические компании META GROUP и IDC используют термин BPM для обозначения управления эффективностью бизнеса, Gartner Group – как управление эффективностью корпорации, используется EPM – управление эффективностью предприятия и, наконец, BPM переводят как управление бизнес–процессами.

TDWI определяет BPM как «набор процессов и приложений, разработанных для оптимизации стратегического управления компанией», т.е. для оперативного реагирования на различные изменения деятельности корпорации.

В единую структуру BPM включены такие модули как:

1. планирование;

2. бюджетирование;

3. бизнес–аналитика;

4. прогнозирование;

5. средства изучения и интеграции данных, например, по принципу «многомерных кубов» OLAP– технологий;

6. система сбалансированных показателей;

7. финансовая отчетность;

8. моделирование сценариев «Что, если».

К достоинствам BPM–систем можно отнести удобный пользовательский интерфейс, наглядно представляющий динамику изменения ключевых показателей эффективности.

При разработке стратегии внедрения BPM необходимо использовать методы картирования данных и знаний, составления стратегических карт, систем сбалансированных показателей (ССП) для выявления причинно–следственных отношений для любой штатной единицы корпорации. BPM–решения извлекают данные из Web–контентов, подготовленных BI–отчетов, баз данных (OLAP–технологии позволяют повысить эффективность извлечения информации), электронных таблиц, приложений для контроллинга, хранилищ и витрин данных.

Далее необходимо планировать деятельность корпорации на основе составления бюджета или плана распределения ресурсов. С этой целью используется принцип декомпозиции целей компании с оценкой KPI по каждой цели.

Мониторинг реализации ИТ–стратегии осуществляется с помощью корпоративной памяти, хранилища данных, инструментов бизнес–аналитики. Использование ССП позволяет настраивать визуализацию ключевых показателей эффективности на графическом интерфейсе пользователя.

Этап реализации ИТ–стратегии должен сопровождаться возможностью оперативного реагирования на изменения бизнес–процессов. Вводится для наиболее частотных процессов программы–агенты, которые предоставляют информацию о возможных способах решения проблемы. APPLIX, BPM

В 2004 году поставщики программного обеспечения аналитических компаний (IBM, SAP AG, HYPERION SOLUTION, INC, Meta Group, APPLIX, BPM partn., the Data Warehousing Inst.) объединились в BPM Standart Group для выработки стандартов BPM. Основными выводами группы явились [(материалы Intersoft Lab по докладу TDWI)]:

1. BPM – это набор интегрированных, замкнутых аналитических и управленческих процессов, поддерживаемых соответствующими технологиями, которые помогают осуществлять как финансовую, так и оперативную деятельность;

2. BPM позволяет руководству определять стратегические задачи, а затем управлять деятельностью компании в соответствии с этими стратегическими задачами;

3. ключевые BPM– процессы, в том числе финансовые, оперативного планирования, консолидации и отчетности, моделирования, анализа и мониторинга ключевых показателей эффективности, связаны с корпоративной стратегией.

В Таблице 2.3 представлены составляющие модели инфраструктуры BPM(материалы Intersoft Lab по докладу TDWI):

Таблица 2.3. Составляющие модели инфраструктуры BPM

| Наименование составляющей BPM

| Назначение

|

| Инфраструктура данных: хранилища данных, реляционные базы данных, многомерные технологии OLAP, ИТ-сервисы обеспечения качества данных и средств их генерации

| Технологии извлечения, хранения, обработки, интерпретации, обеспечения качества и быстродействия использования

|

| Аналитическая платформа с инструментами подготовки отчетности, средств анализа, программ интеграции с электронными таблицами и продуктами по обработке текстов, приложения Data Mining, интерактивные информационные модули (Dashboards), средства мониторинга в реальном времени

| Подготовка отчетности

Анализ данных

Организация взаимосвязи с электронными таблицами

Организация интеллектуальной обработки данных

Визуализация результатов мониторинга

|

| Технико-технологическая платформа: сервера, средства хранения, сети, операционные системы, межплатформенное программное обеспечение (Unicenter/Open View/Tivoli), программные средства планирования производительности, средства мониторинга и анализа событий

| Программно-аппаратное обеспечение интеграции данных

Планирование производительности

Мониторинг и анализ событий (инцидентов)

|

Особый интерес последнее десятилетие приобретает метризация эффективности управления ресурсами предприятия. Например, разрабатываются индикаторы эффективности для управления персоналом, информационной безопасностью, производством, логистикой и т.д. Современные аналитические платформы КИС (BI EIM SAP Net Weaver, 1C:ПРЕДПРИЯТИЕ 8.1, КОБРA++, БИГ–МАСТЕР) используют метрики сбалансированных систем показателей (ССП) в виде BSC–карт, индикаторных панелей и т.д. Оценки эффективности бизнеса производятся с различных точек зрения (менеджмента, собственников бизнеса, клиентов, развития бизнеса и т.д.).

Для каждого уровня корпоративного управления вырабатывается своя система сбалансированных показателей (ССП), своеобразных ключевых факторов успеха. Принцип привнесения ценности в деятельность компании каждого бизнес–процесса лежит в основе применения ССП. «Знание как новый капитал» позволяет выявить ключевые факторы успеха на каждом уровне управления.

В Таблице 2.4 представлены основные понятия метрик управления эффективностью деятельности предприятия, бизнеса, предпринимательской структуры и т.д.

Таблица 2.4. Основные понятия метрик управления эффективностью

| Наименование показателей управления эффективностью

| Определение

|

| BSC (Balance Score Card)

| «это структура, позволяющая корпорации трансформировать стратегию и взгляды в согласованный, упорядоченный комплект мер по улучшению характеристик своей работы» [80]. В системах SAP BSC–карты формируются в модуле управленческого учета по следующим компонентам: финансы (рост продаж, рост оперативных доходов, снижение затрат на основные средства, отношение роста профессионализма сотрудников и роста продаж), отношения с потребителями (частота покупок, количество единиц на одну транзакцию, объем транзакций, обратная связь с потребителем), внутренние отношения (доля компании на рынке, прибыль, продажи, качество, продуктивность), рост и освоение новой информации (оценка климата в коллективе, текучесть кадров, масштаб стратегических навыков.

|

| KPI (Key Performance Indicators — ключевые показатели эффективности)

| позволяют организовать финансовую и нефинансовую системы оценки, которая помогает организации определить достижение стратегических целей. Ключевые показатели эффективности могут быть определены с помощью систем Business Intelligence. Их использование дает организации возможность оценить свое состояние и помочь в формировании стратегии. KPI позволяет производить контроль деловой активности в реальном времени. Очень часто показатели эффективности используются для оценки получения выгоды от сложных величин, например, таких как развитие лидерства, обязательства, обслуживания и удовлетворения.

|

| CVT–показатели

| Показатели оценки эффективности моделирования бизнес–процессов, основаны на определении ценности каждого этапа бизнес–процесса

|