В случае если физическое лицо являлось учредителем юридического лица и продало свою долю уставного капитала, этот доход так же является налогооблагаемым доходом.

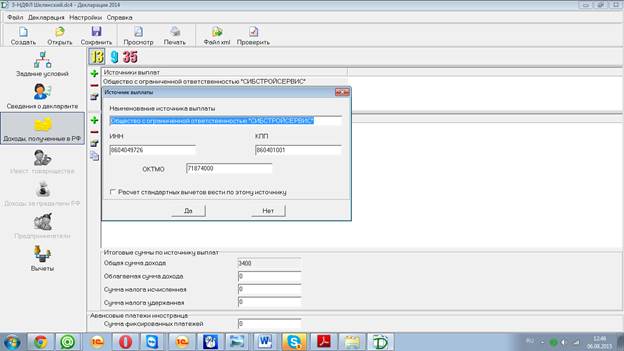

Как и прежде мы сначала добавляем источник дохода, а именно название юридического лица, ИНН, КПП и ОКТМО учредителем которой клиент являлся.

Как и прежде мы сначала добавляем источник дохода, а именно название юридического лица, ИНН, КПП и ОКТМО учредителем которой клиент являлся.

После сохранения источника дохода, добавляем доход

Код дохода 1540

Сумма дохода в нашем примере 3400, вычета нет.

Если физическое лицо не имеет возможности получить и вычет в этом году, то больше в декларации заполнять ничего не нужно. Справка 2-НДФЛ в подобных ситуациях не нужна.

Если же клиент в этом году имеет возможность получить вычет, значит заполняем еще один источник доходов по справке 2-НДФЛ с места работы, см. здесь.

Вычеты

Итак, как мы писали выше, в определенных случаях физическое лицо может вернуть уплаченный налог.

Сначала разберемся какой налог и за что вернуть?

У физических лиц, получающих доход по месту работу, удерживается налог НДФЛ в размере 13%.

Вычеты бывают следующие:

Имущественный налоговый вычет — это налоговая льгота, позволяющая вернуть часть денежных средств, которые вы уплатили государству в виде подоходного налога 13%, в случае покупки квартиры или приобретения другой жилой недвижимости, например, дома с земельным участком.

Стандартный налоговый вычет

Стандартный налоговый вычет — это один из 5 основных видов налоговых вычетов.

Данный вычет может быть предоставлен налогоплательщикам, на обеспечении которых находятся дети, а также нескольким льготным категориям граждан в виде определенной суммы от дохода (на которую уменьшается налоговая база по НДФЛ).

Стандартные налоговые вычеты можно условно разделить на 2 группы:

«Личные»

Сумма вычета зависит от категории налогоплательщиков, к которой вы относитесь:

| Первая категория

| Сумма налогового вычета — 3000 руб.

|

| · лица, пострадавшие от воздействия радиации вследствие катастрофы на Чернобыльской АЭС, а также лица, принимавшие участие в работах по ликвидации последствий катастрофы;

· лица, ставшие инвалидами, получившими или перенесшими заболевания вследствие аварии на производственном объединении «Маяк»;

· лица, непосредственно участвовавшие в подземных испытаниях ядерного оружия в условиях воздействия поражающих факторов ядерного оружия;

· инвалиды Великой Отечественной войны;

· инвалиды из числа военнослужащих (I, II и III групп).

|

| Вторая категория

| Сумма налогового вычета — 500 руб.

|

| · Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

· инвалиды с детства, инвалиды I и II групп, а также доноры костного мозга;

· родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при исполнении обязанностей военной службы (предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак);

· граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в странах, в которых велись боевые действия, а также граждане, принимавшие участие в боевых действиях в соответствии с решениями органов государственной власти РФ.

|

Чтобы оформить стандартный налоговый вычет, Вам необходимо:

· написать заявление о предоставлении налогового вычета;

· предоставить документ, подтверждающий ваше право на вычет (например, справка об инвалидности, удостоверение участника Великой Отечественной войны, и т. п.).

«Детские»

| Одинарный вычет на первого и второго ребенка:

| 1400 руб.

|

| Одинарный вычет на третьего и каждого последующего ребенка:

| 3000 руб.

|

| · на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, и которые являются родителями или супругом (супругой) родителя;

· на каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя.

Данный вычет производится на детей в возрасте до 18 лет, а также на каждого ребенка учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Наличие официальной регистрации брака между родителями для получения налогового вычета необязательно. Поэтому, если у ребенка имеются оба родителя, не состоящие в браке, то налоговый вычет в однократном размере предоставляется каждому из родителей, на обеспечении которых находится ребенок.

|

| Двойной вычет:

| 3000 руб.

|

| · если ребенок в возрасте до 18 лет является ребенком-инвалидом;

· если учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет является инвалидом I или II группы;

· вычет предоставляется единственному родителю ребенка (или приемному родителю, опекуну, попечителю); предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

|

Для получения стандартного налогового вычета «на детей» необходимо предоставить работодателю:

· письменное заявление;

· свидетельство о рождении ребенка;

· справку об обучении ребенка по очной форме (если ребенок младше 24 лет).

Социальный вычет:

На обучение:

· на своё обучение (по любой форме обучения);

· на обучение детей (подопечных) до 24 лет, обучающихся по очной форме;

· на обучение брата/сестры, возрастом до 24 лет, обучающихся по очной форме.

На лечение:

· при расходах на собственное лечение;

· при расходах на лечение мужа/жены, родителей;

· при расходах на лечение детей (до 18 лет).

К видам дорогостоящего лечения относятся:

1. Хирургическое лечение врожденных аномалий (пороков развития).

2. Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

3. Хирургическое лечение тяжелых форм болезней органов дыхания.

4. Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

5. Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

6. Хирургическое лечение осложненных форм болезней органов пищеварения.

7. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

8. Трансплантация органов (комплекса органов), тканей и костного мозга.

9. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

10. Реконструктивные, пластические и реконструктивно-пластические операции.

11. Терапевтическое лечение хромосомных нарушений и наследственных болезней.

12. Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

13. Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

14. Терапевтическое лечение системных поражений соединительной ткани.

15. Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

16. Комбинированное лечение болезней поджелудочной железы.

17. Комбинированное лечение злокачественных новообразований.

18. Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

19. Комбинированное лечение остеомиелита.

20. Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

21. Комбинированное лечение осложненных форм сахарного диабета.

22. Комбинированное лечение наследственных болезней.

23. Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

24. Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

25. Виды лечения, связанные с использованием гемо- и перитонеального диализа.

26. Выхаживание недоношенных детей массой до 1,5 кг.

27. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

На благотворительность:

Этот налоговый вычет можно получить только при пожертвовании в адрес организаций, например:

· образовательных, научных, медицинских учреждений;

· культурных центров и в организации, занятых в сфере соц.обеспечения;

· культурно — спортивных организаций;

· дошкольных образовательных учреждений;

· пожертвования на содержание спортивной команды.

Можно получить налоговый вычет в размере суммы, фактически израсходованной на благотворительность, но не более 25% от дохода, полученного в этом налоговом периоде.

На добровольное пенсионное страхование, на негосударственное пенсионное обеспечение:

· при уплате пенсионных взносов по договору негосударственного пенсионного обеспечения или добровольного пенсионного страхования, заключенному налогоплательщиком в свою пользу и (или) в пользу супруга, (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей),детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

· при уплате налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии.

НДФЛ иностранцев: от 30 к 13

резидентами признаются граждане, находившиеся на территории России не менее 183 календарных дней в течение последних 12 месяцев. Причем этот период не обязательно должен быть в одном календарном году. К примеру, если сотрудник въехал в Россию в сентябре, то этот срок заканчивается в августе следующего года.

Могут вернуть налог НДФЛ, уплаченный в течение года. Таким образом, те, кто не платил налог НДФЛ: не работающие, предприниматели (на УСН, ЕНВД, патенте) вернуть этот налог не могут, так как они его не платили.

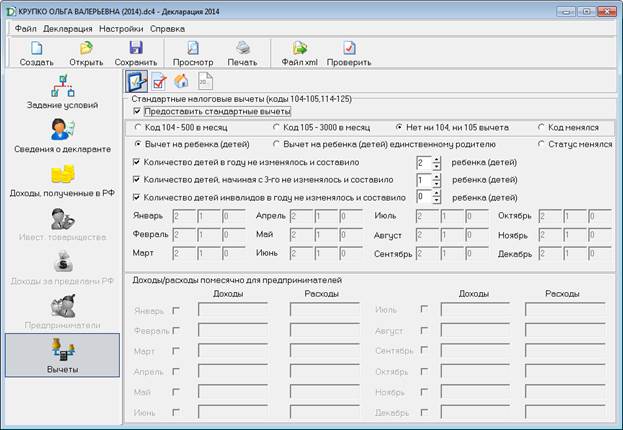

Вычет на детей

Начнем с вычета на детей. Если ФЛ получал вычет за детей, то в справке 2-НДФЛ, в графе 4 будут вычеты:

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 280 000 рублей.

Вычет на первого ребенка (код 114) в 2015 году составит 1400 рублей;

На второго ребенка (код 115) – 1 400 рублей;

Вычет на третьего ребенка (код 116) составит 3000 рублей;

Вычет на ребенка-инвалида (код 117) – 3000 руб.

Согласно коду вычета мы устанавливаем вычет в нашей декларации:

Согласно коду вычета мы устанавливаем вычет в нашей декларации:

В нашем примере можно увидеть, что у клиента три ребенка. В первой строке Вы не сможете поставить количество больше двух. Если детей больше, то их количество добавляется во вторую строку, но не общее количество, а количество детей, начиная с третьего, т.е. если детей пятеро, у нас было бы 2+3.

В нашем примере можно увидеть, что у клиента три ребенка. В первой строке Вы не сможете поставить количество больше двух. Если детей больше, то их количество добавляется во вторую строку, но не общее количество, а количество детей, начиная с третьего, т.е. если детей пятеро, у нас было бы 2+3.

Если ФЛ не получал этот вычет, а дети есть, с составлением данной декларации он сможет получить вычет и вернуть переплаченные суммы налога.