История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для неотрицательности итоговой оценки, все коэффициенты  линейной формы

линейной формы  считаются неотрицательными.

считаются неотрицательными.

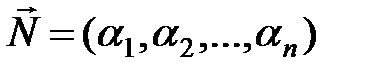

С математической точки зрения [8], весовые коэффициенты  линейной формы

линейной формы  образуют вектор

образуют вектор  , нормальный к гиперплоскости

, нормальный к гиперплоскости  и указывающий направление скорейшего возрастания функции

и указывающий направление скорейшего возрастания функции  , то есть, по сути – вектор градиента функции , указывающий выбранное (из практических соображений) «направление» оценки предприятия

, то есть, по сути – вектор градиента функции , указывающий выбранное (из практических соображений) «направление» оценки предприятия  [9]. Известно, что именно в направлении вектора смещается гиперплоскость

[9]. Известно, что именно в направлении вектора смещается гиперплоскость  при увеличении значения константы

при увеличении значения константы  , то есть при увеличении значения итоговой оценки [8]. Таким образом, вектор в прямом смысле является направлением поиска наилучшей желаемой оценки в n -мерном пространстве оценочных параметров

, то есть при увеличении значения итоговой оценки [8]. Таким образом, вектор в прямом смысле является направлением поиска наилучшей желаемой оценки в n -мерном пространстве оценочных параметров  (или, что то же самое, – поиска предприятия, параметры которого максимизируют оценочную форму).

(или, что то же самое, – поиска предприятия, параметры которого максимизируют оценочную форму).

Весовые коэффициенты линейной формы выполняют три основных функции.

Первая функция весовых коэффициентов линейной формы – уравнивание размерностей суммируемых слагаемых. Размерности коэффициентов подбираются таким образом, чтобы они уравнивали размерности слагаемых формы так, чтобы в итоге получить безразмерную величину – оценку предприятия . Указанное требование выполняется автоматически, если коэффициенту приписывается размерность, обратная к размерности соответствующего оценочного параметра  , что влечет безразмерность слагаемого

, что влечет безразмерность слагаемого  в линейной форме .

в линейной форме .

Вторая функция коэффициентов линейной формы – придание учитываемым экономическим показателям соответствующих весов в интересах компании, проводящей оценку. Величины коэффициентов  отражают значимость (вес) соответствующего фактора в оценке привлекательности предприятия . Значения коэффициентов могут (и должны) зависеть от требуемого направления оценки предприятия . Это означает, что в конкретных производственных ситуациях следует придавать, в соответствии с интересами оценщика, разную значимость тем или иным учитываемым факторам, то есть придавать весовым коэффициентам разные значения. Очевидно, что для реализации второй функции весовых коэффициентов (придания большего или меньшего веса тому или иному оценочному параметру), необходимо применение различного рода экспертных оценок, практического опыта, директивного воздействия, то есть реализация второй функции опирается, в конечном счете, на конкретную производственную ситуацию и человеческий фактор.

отражают значимость (вес) соответствующего фактора в оценке привлекательности предприятия . Значения коэффициентов могут (и должны) зависеть от требуемого направления оценки предприятия . Это означает, что в конкретных производственных ситуациях следует придавать, в соответствии с интересами оценщика, разную значимость тем или иным учитываемым факторам, то есть придавать весовым коэффициентам разные значения. Очевидно, что для реализации второй функции весовых коэффициентов (придания большего или меньшего веса тому или иному оценочному параметру), необходимо применение различного рода экспертных оценок, практического опыта, директивного воздействия, то есть реализация второй функции опирается, в конечном счете, на конкретную производственную ситуацию и человеческий фактор.

|

|

Третья функция весовых коэффициентов линейной формы – нормировочная. Она заключается в том, чтобы уравнять порядки суммируемых величин – произведений  . Совершенно ясно, что значения коэффициентов должны быть подобраны таким образом, чтобы все слагаемые оказались величинами одного порядка. Это необходимо для того, чтобы при вычислении значения не пришлось суммировать значительно отличающиеся величины. Например, объем основных фондов предприятия может исчисляться миллиардами рублей, а значение его рентабельности – несколько процентов. Суммирование столь разных по порядку величин приведет к потере значимости и нивелированию фактора рентабельности.

. Совершенно ясно, что значения коэффициентов должны быть подобраны таким образом, чтобы все слагаемые оказались величинами одного порядка. Это необходимо для того, чтобы при вычислении значения не пришлось суммировать значительно отличающиеся величины. Например, объем основных фондов предприятия может исчисляться миллиардами рублей, а значение его рентабельности – несколько процентов. Суммирование столь разных по порядку величин приведет к потере значимости и нивелированию фактора рентабельности.

4.1.3. Проблема определения нормировочных коэффициентов

Как следует из предыдущего пункта, при проведении оценки предприятия с помощью линейной формы, принципиальным является вопрос, как определять весовые коэффициенты оценочной линейной формы, какие значения придавать этим коэффициентам при проведении практических оценок. В настоящее время, при практическом проведении оценок с помощью линейных форм, набор коэффициентов  формируется зачастую «на глазок», то есть на основании каких-либо экспертных оценок или директивных решений, то есть на основании соглашений, принимаемых на человеческом уровне. Задача строгого и объективного определения значений весовых коэффициентов в настоящее время является открытой и актуальной научной проблемой. Разработок общего подхода и методологических исследований в этом направлении до настоящего времени не велось.

формируется зачастую «на глазок», то есть на основании каких-либо экспертных оценок или директивных решений, то есть на основании соглашений, принимаемых на человеческом уровне. Задача строгого и объективного определения значений весовых коэффициентов в настоящее время является открытой и актуальной научной проблемой. Разработок общего подхода и методологических исследований в этом направлении до настоящего времени не велось.

|

|

Между тем, необоснованное назначение весовых коэффициентов оценочной формы , проведенное, например, экспертами крупной компании даже (на первый взгляд!) из весьма разумных соображений, может привести к негативным последствиям и неправильным итоговым оценкам. Рассмотрим следующий негативный пример.

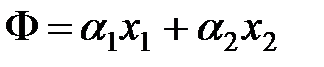

Пусть в конкурсе на поставку некоторого вида продукции участвуют два предприятия  и

и  . Предположим, для простоты, что оценка и ранжирование этих предприятий производится всего по двум экономическим показателям:

. Предположим, для простоты, что оценка и ранжирование этих предприятий производится всего по двум экономическим показателям:  и

и  . Линейная оценочная форма, в этом случае, имеет вид:

. Линейная оценочная форма, в этом случае, имеет вид:  . Пусть для предприятий и имеются конкретные исходные значения экономических показателей, которые организованы в таблице 41.

. Пусть для предприятий и имеются конкретные исходные значения экономических показателей, которые организованы в таблице 41.

Таблица 4.1

Показатели предприятий и

|

|

|

| |

|

|

|

|

|

|

|

|

Рассмотрим ситуацию, когда эксперты считают показатели и равнозначными (их веса одинаковы) и для реализации условия нормировки (уравнивания порядков складываемых величин в линейной форме ) назначают нормировочные коэффициенты  и

и  равными обратным величинам к минимальным значениям соответствующих экономических показателей

равными обратным величинам к минимальным значениям соответствующих экономических показателей  , разумно полагая, что тогда произведения

, разумно полагая, что тогда произведения  и

и  окажутся величинами одного порядка (и это действительно так!). Соответствующие значения нормировочных коэффициентов указаны в таблице 4.1 в третьем столбце.

окажутся величинами одного порядка (и это действительно так!). Соответствующие значения нормировочных коэффициентов указаны в таблице 4.1 в третьем столбце.

Логика экспертов в этой ситуации очевидна. Значения экономического показателя  у любого предприятия отрасли не могут быть ниже наихудшего значения по отрасли. Следовательно, в оценочной форме , слагаемое у предприятия с наихудшим показателем будет равно единице. У остальных предприятий отрасли, имеющим более высокий показатель , слагаемое окажется выше единицы, но вряд ли будет превосходить единицу на несколько порядков, поскольку для этого у какого-то предприятия отрасли значение показателя должно быть много выше, чем у остальных предприятий. Это противоречит имеющимся исходным данным, практическому опыту, да и весьма маловероятно для группы однопрофильных предприятий. В результате такого назначения нормировочных коэффициентов и , значения слагаемых

у любого предприятия отрасли не могут быть ниже наихудшего значения по отрасли. Следовательно, в оценочной форме , слагаемое у предприятия с наихудшим показателем будет равно единице. У остальных предприятий отрасли, имеющим более высокий показатель , слагаемое окажется выше единицы, но вряд ли будет превосходить единицу на несколько порядков, поскольку для этого у какого-то предприятия отрасли значение показателя должно быть много выше, чем у остальных предприятий. Это противоречит имеющимся исходным данным, практическому опыту, да и весьма маловероятно для группы однопрофильных предприятий. В результате такого назначения нормировочных коэффициентов и , значения слагаемых  и

и  в оценочной форме у всех предприятий отрасли будут близки к единице, что соответствует априорному мнению экспертов о равнозначности экономических показателей и оцениваемых предприятий.

в оценочной форме у всех предприятий отрасли будут близки к единице, что соответствует априорному мнению экспертов о равнозначности экономических показателей и оцениваемых предприятий.

|

|

Вычислим значения линейной оценочной формы для конкурирующих предприятий и , и произведем их ранжирование:

;

;  .

.

Видно, что  , то есть предприятие предпочтительнее для сотрудничества и заключения договора на поставку продукции.

, то есть предприятие предпочтительнее для сотрудничества и заключения договора на поставку продукции.

Предположим, что наряду с предприятиями и , заявку на участие в конкурсе подает некое третье предприятие  со следующими экономическими показателями, приведенными в таблице 4.2.

со следующими экономическими показателями, приведенными в таблице 4.2.

Таблица 4.2

Показатели предприятий , ,

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

В соответствии с вышеизложенными «разумными» соображениями, эксперты назначают новые нормировочные коэффициенты и , поскольку у вновь возникшего третьего предприятия значения экономического показателя хуже, чем у предприятий и . Новые нормировочные коэффициенты указаны в таблице 4.2.

Вычислим значения линейной оценочной формы для конкурирующих предприятий , и , и произведем их ранжирование:

;

;  ;

;  .

.

Итак  . Видно, что предприятия и поменялись местами (!) в порядке оценки их привлекательности и предпочтительности для сотрудничества, хотя их экономические показатели, разумеется, никак не изменились от введения в рассмотрение третьего предприятия .

. Видно, что предприятия и поменялись местами (!) в порядке оценки их привлекательности и предпочтительности для сотрудничества, хотя их экономические показатели, разумеется, никак не изменились от введения в рассмотрение третьего предприятия .

Из приведенного примера следует, что вышеизложенные «разумные» соображения, которыми руководствовались эксперты, могут привести к весьма негативным последствиям. Появление в конкурсе третьего предприятия с заведомо низкими экономическими показателями может изменить порядок предпочтения среди предприятий с высокими показателями.

Очевидно, что при систематическом использовании столь необоснованной методики ведения оценок, открывается путь к различным спекулятивным действиям и махинациям. Предприятию , изначально являющемуся аутсайдером, для победы в конкурсе на поставку продукции можно не улучшать свои экономические показатели, а достаточно выдвинуть на конкурс (возможно даже фиктивное) предприятие с заведомо низкими экономическими показателями, что, как мы видели в приведенном примере, может привести к изменению порядка предпочтения в верхней части ранжированного списка[1].

|

|

Приведенный конкретный пример показывает, сколь опасным может быть необоснованное определение коэффициентов линейных оценочных форм. С точки зрения интересов компании, ведущей оценки, проблема правильного определения нормировочных коэффициентов оценочной линейной формы является чрезвычайно важной, поскольку необоснованное назначение весовых коэффициентов, исходя только из эвристических или директивных соображений, может привести к негативным последствиям, неправильным итоговым оценкам и, как следствие, неудачному выбору партнера для экономического сотрудничества.

|

|

|

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!