Налог с владельцев транспортных средств и других самоходных машин и механизмов - это прямой, имущественный налог, исчисляемый и уплачиваемый непосредственно его плательщиками в соответствии с действующим на этот счет законодательством Украины.

Плательщиками налога с владельцев транспортных средств и других самоходных машин и механизмов являются предприятия, учреждения и организации, являющиеся юридическими лицами, иностранные юридические лица, а также граждане Украины, иностранные граждане и лица без гражданства, имеющие зарегистрированные в Украине в соответствии с действующим законодательством собственные транспортные средства, которые являются объектами налогообложения.

В состав объекта налогообложения входят:

· тракторы (колесные), кроме тех, которые на гусеничном ходу;

· автомобили, предназначенные для перевозки не менее 10-ти лиц, включая водителя;

· автомобили легковые;

· автомобили грузовые;

· автомобили специального назначения, кроме используемых для перевозки пассажиров и грузов (кроме автомобилей специального назначения, скорой помощи и пожарных);

· мотоциклы (включая мопеды) и велосипеды с установленным двигателем, кроме тех, которые имеют объем цилиндра двигателя до 50 куб. см;

· яхты и суда парусные со вспомогательным двигателем или без него (кроме спортивных).

В то же время не являются объектом налогообложения следующие виды транспортных средств:

· тракторы на гусеничном ходу;

· автомобили специального назначения (скорой помощи и пожарные);

· транспортные средства (грузовые, самоходные), используемые на погрузо-разгрузочных работах внутри заводов, складов, в портах и аэропортах, а также для перевозки грузов на короткие расстояния;

· машины и механизмы для сельскохозяйственных работ (зерноуборочные, картофелеуборочные, кукурузоуборочные и другие комбайны).

Исчисление налога производится с объема цилиндров двигателя, измеряемого в куб. см, по ставкам в гривнях с каждых 100 куб. см объема цилиндров двигателя. При этом размер ставок дифференцирован по видам транспортных средств (трактор, автомобиль и т.д.), в зависимости от их назначения (автомобиль грузовой или легковой), от объема цилиндров двигателя и других показателей.

Размер ставок по видам транспортных средств представлен в табл. 4.5.4.1.

Таблица 4.5.4.1

Исчисление налога с наземных транспортных средств и других самоходных машин и механизмов производится их владельцами - юридическими лицами исходя из количества соответствующего вида транспортных средств, числящихся на балансе предприятия по состоянию на 01.01 текущего года, их суммарного объема цилиндров двигателей в куб. см, а для водных транспортных средств - их длины, и установленных ставок налогов в гривнях со 100 куб. см объема цилиндров двигателя, или с 1 см длины водного транспортного средства.

Для определения суммы налога по видам транспортных средств и его общей суммы предприятия - юридические лица составляют специальный, утвержденный налоговым органом, расчет в трех экземплярах. Форма расчета представлена в табл. 4.5.4.2.

Один экземпляр составленного расчета плательщики налога - юридические лица в установленные налоговым органом сроки, но не позднее первого марта текущего года, представляют в налоговый орган по месту регистрации предприятия.

Исчисленная сумма налога на транспортные средства вносится юридическим лицами - плательщиками данного налога в местный бюджет ежеквартально равными частями до 15 числа месяца, следующего за отчетным кварталом.

Физическими лицами уплата налога на транспортные средства производится перед регистрацией, перерегистрацией или техническим осмотром транспортных средств ежегодно или 1 раз в 2 года, но не позднее первого полугодия, в котором производится техосмотр.

Перерасчеты юридическими лицами размера налога в связи с перерегистрацией транспортных средств в течение данного года не производятся.

Если транспортные средства приобретены во втором полугодии, то налог уплачивается в половинном размере установленной суммы.

Перерасчет неправильно уплаченного налога допускается не более чем за два предыдущих года.

Владельцы транспортных средств обязаны предъявлять органам Государственной автомобильной инспекции или другим органам, осуществляющим их регистрацию, перерегистрацию или техосмотр, квитанции, платежные поручения об уплате налога, а плательщики, освобожденные от уплаты этого налога, - соответствующую справку (документ), дающую право на пользование этими льготами.

В случае отсутствия документов об уплате налога регистрация, перерегистрация, техосмотр транспортных средств не производится.

По уплате налога на транспортные средства его плательщикам предоставляются соответствующие льготы. Так, от уплаты налога освобождаются:

1. Предприятия автомобильного транспорта общего пользования -по транспортным средствам, занятым на перевозках пассажиров, на которые в установленном законодательством порядке определены тарифы оплаты проезда в этих транспортных средствах;

2. Учреждения и организации, финансирующиеся из Государственного бюджета Украины (учреждения и организации Министерства обороны Украины, Национальной гвардии Украины, Пограничных войск Украины, Гражданской обороны Украины, Службы безопасности Украины, Министерства внутренних дел Украины, Прокуратуры Украины) при условии использования этих транспортных средств в служебных целях и в рамках установленных лимитов количества транспортных средств;

3. Лица, отнесенные согласно законодательству Украины к следующим категориям: пострадавших вследствие Чернобыльской катастрофы, ветеранов войны, ветеранов труда и других граждан преклонного возраста в Украине, - относительно одного легкового автомобиля с объемом цилиндров двигателя до 2200 куб. см, а также инвалиды I и II групп - относительно одного автомобиля с ручным управлением.

На 50% меньше исчисленной суммы уплачивают налог сельскохозяйственные предприятия - товаропроизводители по тракторам колесным, автобусам и специальным автомобилям для перевозки людей с количеством мест не меньше 10-ти.

За правильность исчисления и своевременность уплаты налога несу ответственность его плательщики. Так, за неуплату в установленный срок налога на транспорт предприятия-плательщики уплачивают пеню в размере 120% учетной ставки Национального банка Украины с суммы недоимки за каждый день просрочки.

В случае сокрытия (занижения) объектов налогообложения с юридических лиц в доход соответствующего бюджета налоговыми органами взыскивается вся сумма сокрытого (заниженного) налога и штраф в двукратном размере той же суммы.

При отсутствии учета объектов налогообложения или ведении этого учета с нарушением установленного порядка, а также за непредставление, несвоевременное представление налоговым органам расчетов и других документов, необходимых для начисления и уплаты налога, юридические лица уплачивают в соответствующий бюджет дополнительно 10% надлежащих сумм налогов.

Сумма начисленного налога на транспортные средства включается в состав валовых затрат плательщика, а следовательно, уменьшает общую

(итоговую) сумму прибыли, ее облагаемый размер и сумму налога на прибыль.

Поступивший в местные бюджеты налог на транспортные средства используется на покрытие расходов по эксплуатации и содержанию автомобильных дорог и на другие цели в соответствии с порядком, утвержденным соответствующим советом.

4.5.5. Плата (налог) за землю

Плата за землю является прямым налогом на владение и пользование землей. Взимается она в виде земельного налога или арендной платы, определяемой в зависимости от денежной оценки земли.

Плата за земельные участки, денежная оценка которых не установлена, исчисляется от объема таких угодий и установленных ставок налога.

Ставки земельного налога, порядок исчисления и уплаты этого налога устанавливаются в законодательном порядке.

Земельный налог исчисляют и уплачивают собственники земли и землепользователи, кроме арендаторов. За земельные участки, предоставленные в аренду, взимается арендная плата.

Объектом платы за землю является земельный участок, находящийся в собственности или пользовании, в том числе и на условиях аренды.

Субъектом платы (плательщиком) налога на землю является ее собственник или землепользователь, которыми могут быть как юридические, так и физические лица.

Плата за землю определяется в зависимости от качества и местоположения земельного участка, его денежной оценки и установленных ставок налога. При этом денежная оценка земель ежегодно по состоянию на 01.01 нового года уточняется на коэффициент индексации, принимаемый в Законе Украины «О Государственном бюджете Украины» на соответствующий год.

Средние ставки налога устанавливаются Верховной Радой Украины в законодательном порядке по угодьям, исходя из назначения их использования - по землям сельскохозяйственного и несельскохозяйственного назначения и землям, входящим в состав населенных пунктов.

Так, по землям сельскохозяйственного и несельскохозяйственного назначения, имеющим стоимостную оценку, ставки налога установлены в процентах от их стоимостной оценки в следующих размерах: пашня, сенокосы и пастбища - 0,1%; многолетние насаждения - 0,03%; земли населенных пунктов, имеющих стоимостную оценку - 1,0%; земли, занятые предприятиями промышленности, транспорта, связи - 5,0% от их стоимостной оценки.

Если денежная оценка земельных участков в населенных пунктах не

определена, то устанавливаются средние ставки земельного налога с единицы площади в зависимости от численности населения в населенных пунктах, в состав которых входит земельный участок. В то же время установленные согласно Закону средние ставки налога с единицы площади ежегодно увеличиваются на коэффициент индексации, установленный в Законе Украины «О Государственном бюджете Украины» на соответствующий год.

Если земли входят в состав областных центров, городов Киева, Симферополя, Севастополя и городов областного подчинения, то установленные средние ставки налога с единицы площади увеличиваются на коэффициент от 1,2 до 3,0 в зависимости от численности населения в соответствующем населенном пункте. Размеры средних ставок налога с единицы площади земельных угодий и коэффициенты их увеличения приведены в табл. 4.5.5.1.

Таблица 4.5.5.1

В населенных пунктах, отнесенных Кабинетом Министров Украины к курортным, к ставкам земельного налога, установленным с единицы площади, применяются коэффициенты их увеличения в зависимости от курортной зоны.

Установленные средние ставки земельного налога на земельные участки (за исключением сельскохозяйственных угодий) дифференцируют и утверждают соответствующие сельские, поселковые и городские Советы по землям исходя из их функционального использования и местонахождения. Однако верхний размер ставки не должен превышать ее среднюю величину более чем в 2 раза с учетом установленных коэффициентов их увеличений.

Налог на земельные участки, занятые жилищным фондом, кооперативными автостоянками для сохранности личных транспортных средств граждан, гаражно-строительными, дачно-строительными кооперативами, индивидуальными гаражами и дачами граждан, взимается в размере 3% от суммы земельного налога, исчисленного по ставкам населенных пунктов. От уплаты налога освобождаются:

1) заповедники, национальные природные парки, ботанические сады, дендрологические и зоологические парки, памятники природы и др.;

2) научно-исследовательские учреждения учебных заведений сельскохозяйственного профиля и профессионально-технических училищ;

3) учреждения органов местной власти и органов местного самоуправления, органов прокуратуры, детские санаторно-курортные и оздоровительные заведения Украины и др.;

4) отечественные заведения культуры, науки, образования, здравоохранения, социального обеспечения, физической культуры и спорта;

5) пенсионеры, граждане, пострадавшие вследствие Чернобыльской катастрофы, инвалиды 1-й и 2-й групп, граждане, воспитывающие трех и более детей, и граждане, члены семей которых проходят срочную военную службу.

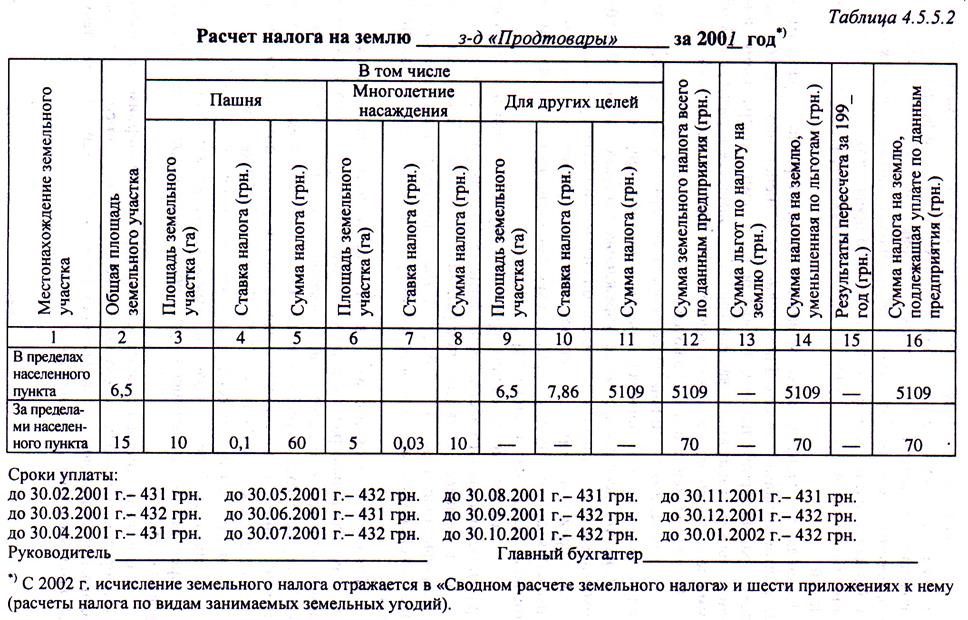

Исчисление годовой суммы налога производится юридическими лицами самостоятельно раз в год по установленной форме, исходя из занимаемой площади соответствующих земельных угодий по состоянию на 01.01 текущего года и установленных ставок платежа. Сельхозпредприятия исчисленную годовую сумму налога распределяют по кварталам в таких размерах: I кв. - 10%, II кв. - 10%, III кв. - 50%, IV кв. - 30%.

Расчет налога юридическим лицом представлен в табл. 4.5.5.2.

Составленный расчет годовой суммы налога на землю юридические лица представляют в налоговый орган по месту регистрации до 01.02 текущего года.

Физическим лицам исчисление земельного налога производят налоговые органы. Начисленные суммы годового платежа и по срокам уплаты налоговые органы доводят до сведения граждан не позднее 1 июля текущего года в специальном сообщении.

Уплата налога в течение года производится в следующие сроки:

· сельхозпредприятиями - ежемесячно до 30 числа месяца, следующего за отчетным, в размере 1/3 квартальной суммы;

· гражданами - до 15 августа и 15 ноября в равных долях;

· другими плательщиками - ежемесячно до 30 числа следующего за ответным месяца, в размере 1/12 годовой суммы.

Поступающие от земельного налога средства полностью Начисляются в местные бюджеты с последующим их использованием на финансирование мероприятий по рациональному использованию и охране земель, повышению плодородия почвы, проведение земельной реформы, а также для земельно-хозяйственного устройства и развития инфраструктуры населенных пунктов и на другие цели в соответствии с порядком, утвержденным соответствующим советом.

Ответственность за правильное исчисление и своевременную уплату налога несут его плательщики.

За несвоевременную уплату земельного налога взыскивается пеня в размере 120% учетной ставки НБУ с суммы недоимки за каждый день просрочки.

Плата за воду

Плата за воду является одним из платежей за специальное использование природных водных ресурсов.

Водные ресурсы - это объемы поверхностных, подземных и морских воД соответствующих территорий.

Использование вод осуществляется в порядке общего и специального водопользования, для нужд гидроэнергетики и водного транспорта.

Общее пользование осуществляется гражданами для удовлетворения их нужд (купание, плавание в лодках, любительское и спортивное рыболовство, водопой животных, забор воды из водных объектов без использования сооружений или технических устройств).

Специальное водопользование - это забор воды из водных объектов с использованием сооружений и технических приспособлений и сброс в них оборотных вод. Оно осуществляется юридическими и физическими лицами, прежде всего, для удовлетворения питьевых нужд населения, а также для хозяйственно-бытовых, лечебных, оздоровительных, сельскохозяйственных, промышленных, транспортных, энергетических, рыбохозяйствен-нь1х и др. государственных и гражданских нужд.

Специальное водопользование пресными водными ресурсами является платным. Плата осуществляется за использование пресных водных ресурсов как общегосударственного, так и местного значения.

Плату за воду вносят все субъекты предпринимательской деятельности независимо от форм собственности, имеющие самостоятельный баланс и текущий счет в банке. При этом плата взимается за воду, используемую для удовлетворения собственных нужд, независимо от того, откуда она поступает: из водохозяйственной сети, подземных источников или от предприятий коммунального хозяйства и других предприятий. Однако если предприятие-водопользователь получает воду от предприятий коммунального хозяйства или других предприятий, то оно, кроме платы за полученную воду, уплачивает поставщикам стоимость услуг, связанных с поставкой воды.

Размер платы за забор воды из водных объектов определяется на основании нормативов платы за 1 куб. м забранной воды, фактических объемов ее забора и установленных лимитов на забор воды. При этом норматива платы за специальное водопользование устанавливаются Кабинетом Министров Украины. Они дифференцированы в зависимости от источника забора воды. Например, при заборе воды из реки Днепр в районе Киева норматив платы составляет 3,60 коп. за 1 куб. м, из реки Северный Донец _ 7,02 коп. за 1 куб. м, из Днестра - 2,16 коп. за 1 куб. м, из других рек -3,96 коп. за 1 куб. м.

По установленным нормативам взимается плата за воду лишь в пределах лимитов, установленных за ее использование.

За сверхлимитное использование водных ресурсов плата устанавливается в пятикратном размере по отношению к плате за их использование в пределах установленных лимитов.

Для отдельных категорий предприятий-водопользователей устанавливаются льготные коэффициенты к нормативам платы за воду: коммунальное хозяйство, производители сельскохозяйственной продукции, в т.ч. и осуществляющие орошение, прудовое рыбное хозяйство.

Сумму платежа за использование водных ресурсов плательщики определяют ежемесячно самостоятельно исходя из величины фактического объема использованной воды из разных источников водных ресурсов, установленных лимитов ее использования и нормативов платы за нее с учетом предоставленных льгот. Для исчисления платежа плательщик ежемесячно составляет специальный расчет (табл. 4.5.6.1).

Составленный расчет платы за воду представляется в указанные сроки налоговому органу, а исчисленная сумма платежа вносится в местный бюджет не позднее 20 числа месяца, следующего за отчетным.

Ответственность за правильность исчисления и своевременную уплату в бюджет платы за воду, за правильность составления и своевременное представление в налоговые органы отчетности несут предприятия - плательщики данного платежа. Так, за несвоевременную уплату в бюджет

платы за воду с плательщиков взыскивается пеня в размере 0,3% от суммы недоимки за каждый день просрочки. За непредставление в установленный срок месячных отчетов к сумме платы за воду предприятия-виновники уплачивают 110% суммы платы за воду, исчисленной за предыдущий месяц. После представления отчета производится перерасчет платы за воду.

Средства, поступающие в виде платы за воду, используются в основном по целевому назначению - на проведение природоохранных и ресурсосберегающих мероприятий.