РАЗДЕЛ 4. Налогообложение предприятий

Непрямые налоги

Непрямые налоги - это налоги, устанавливаемые на товары и услуги в виде надбавок к цене товара или услуг, оплачиваемые покупателями при их покупке, а уплачиваемые в бюджет продавцами этих товаров и услуг.

Непрямые налоги играют важную роль в формировании доходов Госбюджета. Поступления от них в доходах Госбюджета составляют более 45%.

Виды непрямых налогов, их плательщики, ставки, порядок исчисления и уплаты в бюджет устанавливаются в законодательном порядке.

В настоящее время в Украине существуют следующие виды непрямых налогов: налог на добавленную стоимость; акцизный сбор; таможенные сборы и др.

Ниже, в отдельных вопросах, раскрывается сущность важнейших видов непрямых налогов, порядок их исчисления и уплаты в бюджет.

Акцизный сбор

Акцизный сбор так же, как и налог на добавленную стоимость, является косвенным (непрямым налогом).

Акцизный сбор так же, как и НДС, включается в цену продаваемого товара в виде надбавки, а следовательно, оказывает значительное влияние на уровень цен реализации подакцизных товаров, корректируя тем самым спрос и предложение на них.

При формировании цены продаваемых подакцизных товаров акцизный сбор начисляется ранее, чем НДС, и его сумма включается в оборот для исчисления налога на добавленную стоимость, т.е. подакцизные товары облагаются налогом дважды: один раз акцизным сбором, второй - налогом на добавленную стоимость.

Ставки акцизного сбора дифференцированы по группам (видам) товаров, а налог на добавленную стоимость имеет одну общую ставку для всех групп товаров и услуг.

Акцизный сбор взимаетеся один раз при реализации производителем подакцизного товара, тогда как НДС взимается на каждом этапе продажи продукции и услуг.

Сущность акцизного сбора заключается с том, что он представляет собой непрямой налог, устанавливаемый в виде надбавки к цене на высокорентабельные и монопольные товары, оплачиваемый их покупателями, а уплачиваемый в бюджет продавцами этих товаров.

Порядок исчисления и уплаты акцизного сбора в Украине регламентируется Декретом Кабинета Министров Украины от 26.12.92 г. «Об акцизном сборе» с последующими изменениями и дополнениями, внесенными в него Законом Украины «Об акцизном сборе на алкогольные напитки и табачные изделия» от 15.09.95 г,

В соответствии с указанными директивными документами плательщиками акцизного сбора являются все субъекты предпринимательской деятельности, изготовляющие и реализующие или импортирующие подакцизные товары, а также граждане Украины, иностранные граждане и лица без гражданства, которые ввозят (пересылают) подакцизные товары на таможенную территорию Украины.

Конкретно же плательщиками акцизного сбора являются:

· субъекты предпринимательской деятельности - украинские производители подакцизных товаров, а также заказчики, по доверенности которых изготовляется эта продукция на давальческих условиях;

· субъекты предпринимательской деятельности, включая предприятия с иностранными инвестициями, независимо от даты их регистрации, и граждане, которые занимаются предпринимательской деятельностью без создания юридического лица, которые ввозят подакцизные товары на таможенную территорию Украины как для собственных, так и для производственных нужд в целях продажи или реализации на условиях комиссии и реэкспорта и др.

Объектом обложения акцизным сбором в соответствии с Декретом КМУ «Об акцизном сборе» являются:

· обороты от реализации произведенных в Украине подакцизных товаров (продукции) путем их продажи, обмена на другие товары (продукцию, работы, услуги), безвозмездной передачи или с частичной их оплатой;

· обороты от реализации товаров (продукции) для собственного потребления, промышленной переработки (кроме оборотов от реализации для производства подакцизных товаров), а также для своих работников;

· таможенная (в случае ее отсутствия - закупочная) стоимость импортных товаров, приобретенных за иностранную валюту или в порядке обмена или безвозмездной передачи.

· Законом Украины «Об акцизном сборе на алкогольные напитки и табачные изделия» определено, что объектами налогообложения также являются:

· обороты от реализации выработанных на территории Украины алкогольных напитков и табачных изделий путем их продажи, обмена на другую продукцию (товары, работы, услуги), безвозмездной передачи, с частичной оплатой, а также на условиях комиссии, консигнации;

· обороты от реализации (передачи) алкогольных напитков и табачных изделий для собственного потребления и промышленной переработки;

· стоимость алкогольных напитков и табачных изделий, изготовленных украинскими производителями на давальческих условиях;

· таможенная стоимость алкогольных напитков и табачных изделий, которые ввозятся на территорию Украины.

Акцизным сбором не облагаются:

· продажа подакцизных товаров на экспорт за иностранную валюту;

· продажа легковых автомобилей специального назначения для инвалидов, оплата стоимости которых производится органами социального обеспечения, а также легковых автомобилей специального назначения

(скорая медицинская помощь, милиция, пожарные и т.д.), по перечню, установленному КМУ;

· таможенная стоимость ввезенных и конфискованных на территории Украины алкогольных напитков и табачных изделий, относительно которых не определен собственник, а также перешедших в собственность государства по праву наследования;

· таможенная стоимость алкогольных напитков и табачных изделий, которые перевозятся через территорию Украины транзитом;

· таможенная стоимость импортированного или обороты от реализации (передачи) украинского сырья, которое ввозится или используется для производства подакцизных товаров.

Кроме того, Законом Украины от 24.05.96 г. № 216 освобождены до 1 января 2007 года от обложения акцизным сбором обороты от реализации легковых, погрузочно-пассажирских автомобилей и мотоциклов, которые производятся украинскими предприятиями всех форм собственности при условии производства не менее 1000 штук автомобилей и 1000 штук мотоциклов в год, в порядке, определенном КМУ.

Исчисление суммы акцизного сбора предусматривает наличие как подакцизных товаров, так и ставок акцизного сбора.

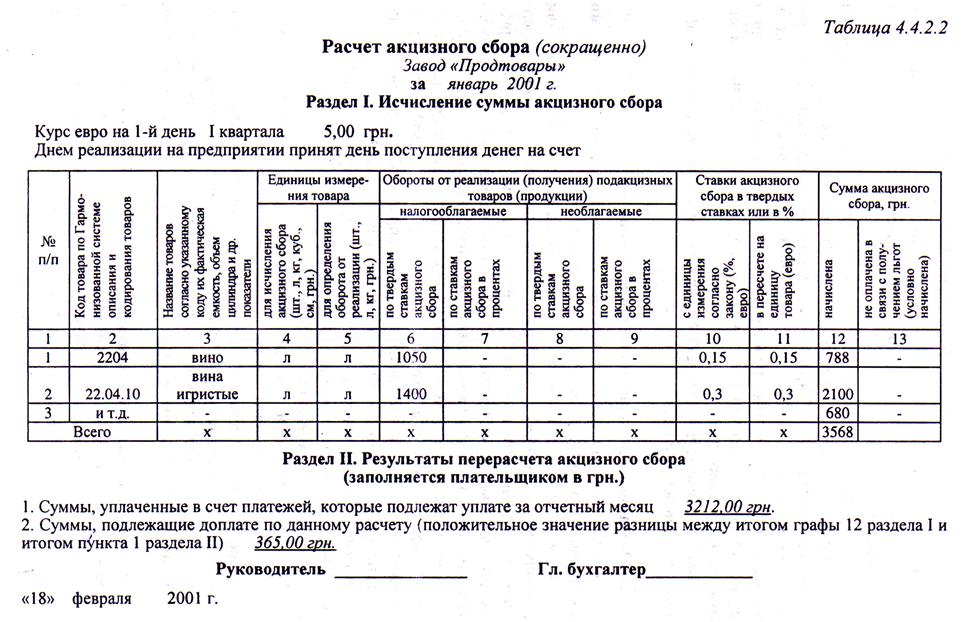

Перечень подакцизных товаров и ставки акцизного сбора в Украине устанавливаются Верховной Радой Украины. При этом ставки устанавливаются либо в процентах к обороту с продаж, либо в твердых величинах с единицы продаваемого товара и являются едиными на всей территории Украины как для товаров отечественного производства, так и для импортных товаров. При этом ставки с единицы продаваемого товара устанавливаются, как правило, в денежной Европейской единице евро с пересчетом исчисляемой суммы акцизного сбора в национальную валюту по курсу НБУ, действовавшему на первый день квартала, в котором осуществляется продажа товара, и остается неизменным на протяжении всего квартала. Размеры ставок по отдельным видам подакцизных товаров приведены в табл. 4.4.2.1.

Исчисление акцизного сбора производится исходя из объемов (количества) проданных товаров (налогооблагаемого оборота) и установленных ставок. При этом для расчета суммы сбора можно использовать следующие формулы:

• при применении ставок акцизного сбора в гривнях его сумму исчисляют по формуле

А = С  К,

К,

где А - сумма акцизного сбора;

С - ставка акцизного сбора в гривнях;

К - количество (объем) проданного товара в физических единицах;

Таблица 4.4.2.1

Товаров в Украине

| № п/п

| Наименование товаров

| Код изделия

| Ставки акцизного сбора

|

|

| Сигареты с фильтром из табака

| 24.02.20

| 10 грн. за 1000 шт.

|

|

| Пиво солодовое

| 2203.00

| 0,21 грн. за 1л

|

|

| Вина виноградные натуральные, включая крепленые

| 22.04

| 0,8 грн. за 1л

|

|

| Вина игристые, шампанское

| 22.04.10

| 1,6 грн. за 1л

|

|

| Крепкие спиртные напитки (кроме спирта)

|

| 16,0 грн. за 1л 100% спирта

|

|

| Бензины моторные: А-76; А-92; А-95

| 27.10.00

| 60 евро за 1000 кг

|

|

| Ювелирные изделия

| 7113,7114

| 55% от суммы оборота

|

• при применении ставок акцизного сбора в евро его сумму исчисляют по формуле

А = С Е К,

где А - сумма акцизного сбора;

С - ставка акцизного сбора в евро;

Е - курс гривни к евро по состоянию на 1-й день соответствующего квартала;

К - количество товара в физических единицах.

При ставках, установленных в процентах, сумма акцизного сбора исчисляется по формуле

А = С В,

где А - сумма акцизного сбора;

С - ставка акцизного сбора в процентах;

В - стоимость (сумма оборота) реализованного товара.

Сумма акцизного сбора, подлежащая уплате в бюджет, определяется плательщиками самостоятельно умножением объема реализуемых товаров соответствующих видов (налогооблагаемого оборота) на установленные ставки.

Исчисленные суммы акцизного сбора уплачиваются в бюджет в следующие сроки:

а. предприятия - производители алкогольных напитков, включая спирт питьевой и пиво, - на третий рабочий день после осуществления оборота по реализации;

б. предприятия - производители табачных изделий - ежемесячно до 16 числа следующего за отчетным месяца, исходя из фактического объема реализации табачных изделий за прошлый месяц;

в. собственники (заказчики) табачных изделий и виноматериалов, произведенных в пределах Украины с использованием давальческого сырья, - не позднее дня получения готовой продукции;

г. все остальные плательщики акцизного сбора (кроме указанных в п. «а»-«в») уплачивают данный платеж в течение 10 календарных дней, следующих за последним днем представления Расчета акцизного сбора.

Уплата акцизного сбора субъектами предпринимательской деятельности, гражданами Украины, иностранными гражданами и лицами без гражданства, которые ввозят (пересылают) предметы (товары) на таможенную территорию Украины, осуществляется одновременно с уплатою других таможенных платежей, т.е. одновременно с подачей таможенной декларации.

Датой возникновения налоговых обязательств по продаже подакцизных товаров (продукции) считается дата, которая приходится на налоговый период, на протяжении которого происходит любое из событий, которое настало раньше:

а. или дата зачисления средств от покупателя (заказчика) на банковский счет плательщика акцизного сбора как оплата продаваемых товаров (продукции), а в случае продажи товаров (продукции) за наличные средства - дата их оприходования в кассе плательщика акцизного сбора;

б. дата отгрузки (передачи) товаров (продукции).

Уплата акцизного сбора в бюджет за алкогольные напитки и табачные изделия имеет свои особенности. Так, акцизный сбор за алкогольные напитки и табачные изделия уплачивается путем приобретения (покупки) продавцами этих товаров марок акцизного сбора.

Марки акцизного сбора продаются государственными налоговыми органами Украины.

Приобретенные марки акцизного сбора используются производителями алкогольных напитков и табачных изделий для маркирования данных видов продукции.

Маркирование - наклеивание марок акцизного сбора на установленные виды подакцизных товаров. Маркирование осуществляют производители алкогольных напитков и табачных изделий.

Украинские предприятия-производители, которые являются плательщиками акцизного сбора, ежемесячно не позднее 20 числа месяца, сле-

дующего за отчетным, составляют и подают в государственные налоговые органы по месту своего нахождения (регистрации) расчет суммы акцизного сбора по установленной форме за минувший месяц, составленный исходя из фактических объемов и цен реализации. Форма расчета приведена в табл. 4.4.2.2.

Исчисленная по расчету итоговая сумма акцизного сбора уменьшается на суммы, уплаченные в течение месяца авансовыми платежами и разница вносится в бюджет в течение 10 календарных дней, следующих за последним днем представления расчета.

Ответственность за нарушение правил маркирования установленных видов подакцизных товаров, неправильность исчисления акцизного сбора и несвоевременность его уплаты несут плательщики этого налога. Так, за несвоевременную регистрацию юридических лиц и предпринимателей как плательщиков акцизного сбора они уплачивают штраф в размере 100 необлагаемых минимумов доходов граждан. В случае выявления по результатам проверки недоначисления суммы акцизного сбора юридические лица и предприниматели уплачивают в бюджет штрафную санкцию в однократном размере доначисленной суммы платежа.

За те же нарушения на протяжении года после предшествующей проверки взимается с нарушителей штраф в двукратном размере доначисленной суммы платежа. За непредставление или несвоевременное представление налоговым органам деклараций, расчетов или других документов, необходимых для исчисления налогов и платежей к виновным применяется финансовая санкция в размере 10 необлагаемых минимумов доходов граждан за каждое такое нарушение.

В случаях несвоевременной уплаты акцизного сбора его плательщик уплачивает пеню в размере 120% учетной ставки НБУ, действовавшей на день проверки, за каждый день просрочки - с суммы недоимки.

Прямые налоги

Прямые налоги - это налоги, устанавливаемые непосредственно на доходы и имущество плательщиков и уплачиваемые ими из собственных поступлений денежных средств.

Виды прямых налогов, их плательщики, ставки, порядок исчисления и уплаты в бюджет устанавливаются в законодательном порядке.

В настоящее время в Украине функционируют следующие виды прямых налогов: налог на прибыль предприятий; налог на доходы физических лиц; налог (плата) на землю; налог с владельцев транспортных средств и других самоходных машин и механизмов; плата за воду; единый налог; коммунальный налог и др.

Ниже раскрывается сущность отдельных видов прямых налогов, порядок их исчисления и уплаты в бюджет.

Приложение «А»

Доходи от продажи товаров (работ, услуг)

(тыс. грн.)

| Показатели

| Код строки

| За отчетный период

| Нарастающим итогом с начала отчетного периода

|

| 1. Продажа товаров, выполнение работ, предоставление услуг

| 1.1

| 555,0

| 2220,0

|

| 2. Выполнение товарообменных (бартерных) операций

| 1.2

| 30,0

|

|

| 3. Выполнение долгосрочных договоров (контрактов)

| 1.3

| -

| -

|

| 4. Перерасчет по долгосрочным договорам (контрактам) в случае занижения суммы налоговых обязательств в предыдущих налоговых периодах

| 1.4

| -

| -

|

| 5. Продажа товаров, выполнение работ, предоставление услуг связанным лицам

| 1.5

| -

| -

|

| 6. Продажа товаров (работ, услуг), стоимость которых была ранее исключена из валового дохода в связи с задержкой оплаты их стоимости, в случае неудовлетворения судом иска плательщика, и сумма начисленной пени на эту стоимость

| 1.6

| -

| -3

|

| 7. Всегодоходов от продажи товаров (работ, услуг) (сумма строк 1.1-1.6)

| 1.7

| 585,0

| 2340,0

|

В состав доходов от операций с ценными бумагами, валютными ценностями и долговыми обязательствами включаются:

· прибыль, полученная от торговли ценными бумагами;

· прибыль, полученная от торговли деривативами;

· доход от операций с валютными ценностями, полученный в виде выручки (дохода) от продажи иностранной валюты;

· доход, полученный в результате перерасчета иностранной валюты, числящейся в учете плательщика налога на конец отчетного периода, в гривни в случае увеличения официального валютного (обменного) курса Национального банка Украины;

· сумма средств, полученная плательщиком налога от продажи (размещения) выпущенных им облигаций, сберегательных сертификатов и других ценных бумаг (кроме ценных бумаг, которые удостоверяют корпоративные права) с ограниченным сроком действия. В случае же приобретения плательщиком налога указанных ценных бумаг расходы на эти цели относятся к валовым затратам и отражаются в составе затрат по операциям с долговыми обязательствами и валютными ценностями;

· средства, полученные плательщиками налога от погашения соответствующих ценных бумаг эмитентом, и полученные по ним проценты;

· доходы залогодателя от отчуждения его имущества как объекта залога в размере стоимости отчужденного объекта залога (имущества) в счет погашения кредитору (гаранту) долгового обязательства с начисленной суммой процентов;

· доходы залогодержателей от продажи имущества, которое отчуж-дено как объект залога, в сумме средств, полученных от продажи приобретенного в собственность имущества в результате отчуждения его в счет погашения долговых обязательств и др.

В состав доходов от операций с основными фондами, нематериальными активами и капитального дохода, связанного с добычей полезных ископаемых, включаются:

· прибыль от продажи основных фондов группы 1 или нематериальных активов, подлежащих амортизации, определяемая в виде разницы между выручкой (доходом) от их продажи и их балансовой стоимостью;

· сумма превышения стоимости основных фондов групп 2 и 3 в случае их продажи (товарообменом) над балансовой их стоимостью;

· сумма разницы в балансовой стоимости проиндексированных в отчетном периоде соответствующих групп основных фондов и нематериальных активов и их стоимостью до проведения индексации (капитальный доход);

· сумма компенсации за основные фонды группы 1 в связи с их вынужденной заменой, полученная от страховых организаций или виновных в причиненном ущербе юридических и физических лиц и др.

Доходами от безвозвратной финансовой помощи и бесплатно предоставленных товаров считаются:

· сумма средств, переданных плательщику налога в виде безвозвратной финансовой помощи, определяемая на основании заключенных договоров дарения и других подобных договоров, которые не предусматривают соответствующей компенсации или возврата таких средств (за исключением бюджетных дотаций и субсидий) или без заключения таких соглашений;

· сумма безнадежной ко взысканию дебиторской задолженности, возвращенной кредитору (плательщику налога) заемщиком после ее списания кредитором в предыдущие налоговые периоды на затраты производства;

· сумма кредиторской задолженности плательщика налога другим юридическим и физическим лицам, по которым истек срок исковой давности в соответствующем налоговом периоде;

· стоимость товаров, которые предоставляются плательщиком налога другим юридическим и физическим лицам в соответствии с договорами дарения и другими аналогичными договорами, которые не предусматривают денежной или другой компенсации стоимости таких материальных ценностей и нематериальных активов или их возврата;

· стоимость товаров, предоставленных плательщиком налога другим юридическим и физическим лицам без какой-либо их компенсации и без заключения соответствующего соглашения и др.

В состав доходов от урегулирования сомнительной, безнадежной задолженности включаются:

· сумма безнадежной кредиторской задолженности плательщика налогов другим юридическим лицам по кредитным соглашениям, по которым истек срок исковой давности;

· сумма безнадежной задолженности по договорам, предусматривающим выставление векселя в пользу кредитора в качестве обеспечения долговых обязательств дебитора на суму опротестованного в неплатеже векселя;

· сумма просроченной задолженности по договорам, признанным в судебном порядке недействительными;

· сумма безнадежной задолженности, которая возникла у кредитора в связи с невыполнением договорных обязательств предприятиями, организациями, учреждениями, на имущество которых не может быть направлено взыскание в соответствии с действующим законодательством;

· доходы в виде стоимости товаров (работ, услуг), которые были ранее Исключены из валового дохода в связи с задержкой оплаты их стоимо-

сти в случае удовлетворения судом (арбитражным судом) иска плательщика при поступлении средств от покупателя (заказчика) на банковский счет плательщика налога в оплату товаров (работ, услуг);

· сумма возвращенной задолженности физическими лицами, которые ранее были признаны в судебном порядке безвестно отсутствующими или умершими;

· сумма возвращенной задолженности юридическими и физическими лицами, признанными виновными в причиненном ущербе и др.

Названный выше состав (виды) доходов рассчитывается по данным бухгалтерского учета (отчетности) и отражается в специальных приложениях к декларации о прибыли предприятия.

Отдельно по соответствующим строкам в декларации отражаются доходы от осуществления оперативного, финансового и возвратного лизинга (аренды), аренды земли, жилых помещений, других строений, а также доходы в виде пассивной прибыли (дивидендов, процентов, страхования), полученные за пределами таможенной территории Украины с учетом уплаченного налога.

К прочим видам доходов, входящих в состав объекта налогообложения, относятся:

· сумма государственной пошлины, предварительно уплаченной истцом, которая возвращается в его пользу по решению суда (арбитражного суда);

· сумма штрафов, неустоек, пени, полученная на основе добровольного решения сторон договора или по решению государственных органов взыскания, суда, арбитражного суда;

· суммы страхового возмещения, полученные за погибшее застрахованное имущество;

· суммы, не учтенные в составе доходов предыдущих отчетных периодов, но выявленные в текущем отчетном периоде;

· суммы процентов (комиссионных), полученных плательщиком налога при осуществлении кредитно-депозитных операций;

· сумма превышения полученных процентов (комиссионных) над начисленными по кредитно-депозитных операциях в случае долгосрочного погашения обязательств по уплате процентов и др.

Указанный состав прочих видов доходов, входящих в состав объекта налогообложения, определяется на основании данных бухгалтерского учета (отчетности) и отражается также в специальном приложении к декларации.

Сложением сумм, названных выше и отраженных в соответствующих приложениях к декларации, а также в самой декларации, доходов определяется совокупный валовой доход.

Однако для целей налогообложения из совокупного валового дохода исключаются следующие виды доходов, которые не могут быть объектом налогообложения:

· стоимость отгруженных товаров (выполненных работ, оказанных услуг), не оплаченных покупателем в течение 30 дней от даты, определенной в условии договора в случае, если плательщик налога обратился в суд с заявлением о взыскании данной задолженности;

· суммы процентов (комиссионных), не уплаченных в течение 30 дней от даты, определенной условием кредитно-депозитных договоров, в случае обращения плательщика налога с иском в суд;

· доходы от продажи товаров (работ, услуг) собственного производства (за исключением подакцизных товаров, посреднической деятельности, игорного бизнеса) предприятий, основанных всеукраинскими организациями инвалидов;

· доходы, полученные предприятиями от продажи на территории Украины специальных продуктов детского питания собственного производства по перечню, установленному Кабмином Украины;

· прочие суммы поступлений (доходов), подлежащие исключению из валового дохода в целях налогообложения.

Разница между совокупным валовым доходом, учтенным по строке 9 декларации, и исключенными из его состава необлагаемыми суммами соответствующих видов доходов (строка 10 декларации) составит скорректированную сумму совокупного валового дохода, учитываемую при определении облагаемой его величины.

Исчисленный в изложенном порядке валовой доход является одним из слагаемых, необходимых для определения облагаемой прибыли.

Другим слагаемым, необходимым для определения облагаемой прибыли, является сумма валовых затрат и амортизационных отчислений, понесенных плательщиком налога за соответствующий отчетный период.

При этом в состав валовых затрат включают:

· суммы всех видов расходов, уплаченных (начисленных) в течение отчетного периода в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг);

· суммы средств или стоимость имущества, добровольно перечисленных (переданных) в Госбюджет Украины или бюджеты территориальных объединений, в благотворительные фонды и организации, но не более четырех процентов облагаемой прибыли в отчетном периоде;

· суммы внесенных (начисленных) налогов, сборов (обязательных платежей), включаемых в себестоимость продукции, а также пени, штрафов, неустоек, уплаченных за нарушение хоздоговоров или по решению судов;

· суммы расходов, не учтенных в прошлых налоговых периодах в связи с допущением ошибок и выявленных в отчетном налоговом периоде;

· суммы безнадежной задолженности, а также суммы задолженности, по которым истек срок исковой давности;

· суммы превышения балансовой стоимости покупных материалов, сырья, комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве и остатках готовой продукции, числящихся на начало отчетного квартала, над стоимостью этих же ценностей и затрат на конец того же квартала;

· суммы расходов на улучшение основных фондов (капитальный ремонт, реконструкция и др.) в пределах пяти процентов балансовой стоимости соответствующих групп на начало года;

· расходы на содержание и эксплуатацию жилищно-коммунального хозяйства, объектов социальной инфраструктуры (детских дошкольных учреждений, клубов, учреждений здравоохранения и др.);

· затраты на проведение рекламы по пропаганде преимуществ производимых товаров, а также расходы, связанные с организацией приемов, презентаций с целью рекламы, но не более двух процентов от облагаемой прибыли;

· затраты, связанные с осуществлением лизинговых (арендных) операций;

· затраты по операциям с долговыми обязательствами и валютными ценностями;

· затраты по операциям с основными фондами и нематериальными активами;

· амортизационные отчисления по основным фондам и материальным активам;

· прочие затраты.

Состав затрат по группам, предусмотренным в декларации и исключаемых из совокупного валового дохода при определении его облагаемой суммы приводится в соответствующих специальных расчетах (приложениях к декларации), в которых и производится определение их сумм. Например, в состав затрат, связанных с подготовкой, организацией, ведением производства и продажей продукции (работ, услуг) включаются:

· стоимость материалов, сырья, комплектующих изделий и полуфабрикатов;

· сумма превышения балансовой стоимости покупных материалов, сырья, комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве, остатках готовой продукции на начало отчетного

· периода над их балансовой стоимостью на конец того же периода (убыток);

· затраты, связанные с предоставлением услуг, выполненных работ плательщику налога;

· затраты, понесенные плательщиком налога - заказчиком долгосрочного договора в виде предоставленных исполнителю авансов (предоплат);

· затраты на оплату труда;

· сумма начислений (сборов) на обязательное государственное пенсионное страхование и обязательное социальное страхование, а также других начислений на заработную плату и приравненные к ней платежи, включаемые в затраты;

· прочие затраты, связанные с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг), которые включают расходы на обеспечение работников специальной одеждой, обувью, обмундированием, а также спецпитанием согласно перечню, установленному Кабмином Украины; расходы на командировки, на приобретение лицензий и др.

Названный состав затрат, связанных с подготовкой, организацией, ведением производства, реализацией продукции (работ, услуг), определяется по данным бухгалтерского учета и отражается в приложении «Ж» к декларации (см. табл. 4.5.1.2).

Таблица 4.5.1.2

Приложение «Ж»

Затраты, связанные с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг) (сокращенно) (тыс. грн.)

| Показатели

| Код строки

| За отчетный квартал

| Нарастающим итогом с начала отчетного периода

|

|

|

|

|

|

| 1.Затраты, связанные с покупкой материалов,

сырья, комплектующих изделий иполуфабрикатов:

|

| 1.1. покупкой материалов, сырья, комплектующих изделий и полуфабрикатов как за национальную, так и за иностранную валюту

|

| 143,0

| 572,0

|

Продолжение таблицы 4.5.1.2

|

|

|

|

|

| 1.4. превышением балансовой стоимости покупных материалов, сырья, комплектующих изделий и полуфабрикатов на складах, незавершенном производстве, остатках готовой продукции на начало отчетного периода над их балансовой стоимостью на конец того же периода (убыток)

|

| -

| -

|

| 2. Затраты, связанные с покупкой товаров:

|

| 2.1. покупкой товаров как за национальную, так и за иностранную валюту для дальнейшей их продажи

|

| 45,0

| 180,0

|

| 3. Затраты, связанные с предоставлением услуг,

выполнением работ:

|

| 3.1. предоставлением услуг, выполнением работ плательщику налога, оплаченных как в национальной, так и в иностранной валюте

|

| 22,5

| 90,0

|

| 5. Затраты на оплату труда физических лиц (работников), которые пребывают с плательщиком налога в трудовых отношениях или работают по договору гражданско-правового характера

|

| 96,5

| 386,0

|

| 6. Затраты, связанные с начислением сборов на обязательное государственное пенсионное страхование и др. виды общеобязательного (в т. ч. государственного) социального страхования работников

|

| 41,0

| 164,0

|

| 8. Прочие расходы

|

| 7,5

| 30,0

|

| 9. Всего расходов

|

| 355,5

| 1422,0

|

В состав прочих расходов, отражаемых в декларации по отдельным строкам и исключаемых из состава валовых доходов, включаются соответствующие виды затрат.

В состав затрат по операциям с долговыми обязательствами и валютными ценностями включаются:

· затраты, связанные с приобретением облигаций, сберегательных сертификатов и других ценных бумаг с ограниченным сроком действия;

· сумма начисленных (выплаченных) покупателю процентов по ценным бумагам, эмитированным плательщиком налога;

· сумма убытков от продажи (размещения) дисконтных ценных бумаг, эмитированных плательщиком налога;

· затраты, связанные с начислением (уплатой) процентов по долговым обязательствам;

· суммы превышения уплаченных сумм над начисленными по кредитно-депозитным операциям в случае долгосрочного погашения долговых обязательств;

· оплата услуг лиц, которые осуществляют обменные операции с валютными ценностями по поручению плательщика налога и др.

В состав затрат по операциям с основными фондами и нематериальными активами включаются:

· затраты, связанные с содержанием основных фондов, находящихся на конверсии (перепрофилировании);

· сумма превышения балансовой стоимости отдельных объектов основных фондов группы 1 и нематериальных активов над выручкой от их продажи;

· сумма балансовой стоимости отдельного объекта основных фондов группы 1, который подлежит вынужденной замене по независящим от плательщика налога причинам (разрушены, украдены, подлежат сносу в связи с опасностью их дальнейшего существования и др.) и др.

В состав затрат по прочим операциям включаются:

· сумма убытков, полученная участниками совместной деятельности без создания юридического лица в случае, если сумма средств или стоимость имущества, полученных при завершении совместной деятельности, меньше, чем балансовая стоимость материальных ценностей и средств, переданных для осуществления совместной деятельности;

· расходы по уплате процентов по депозитам, арендным платежам, гражданско-правовым договорам связанным с плательщиком налога лицам;

· прочие затраты, неучтенные в ранее названных расходах. Названные выше виды затрат определяются по данным бухгалтерского учета и отражаются в соответствующих приложениях к декларации.

Сложением сумм, указанных выше и отраженных в соответствующих приложениях к декларации, а также в самой декларации, видов затрат оп-

ределяется общая их сумма. Однако для целей определения налогооблагаемой прибыли исчисленная в изложенном выше порядке общая сумма валовых затрат уменьшается на следующие их виды:

· сумму превышения балансовой стоимости покупных материалов, сырья, комплектующих изделий и полуфабрикатов, находящихся на складах, незавершенного производства, остатков готовой продукции на конец отчетного квартала над их балансовой стоимостью на начало того же квартала;

· сумму затрат предприятия по продаже на территории Украины специальных продуктов детского питания собственного производства;

· сумму затрат, связанных с деятельностью предприятия за пределами таможенной территории Украины при условии наличия международного договора об устранении двойного налогообложения и др.

Общая сумма исключаемых затрат рассчитывается в специальном приложении к декларации.

Амортизационные отчисления, входящие в состав валовых затрат, определяются и учитываются при определении объекта налогообложения в порядке, установленном Законом «О налогообложении прибыли предприятий» с применением понижающего коэффициента (0,8) к нормам амортизации, установленным названным выше законом.

Исчисление амортизации по группам основных фондов и нематериальным активам производится в соответствии с установленным порядком в специальном расчете-приложении к декларации о прибыли предприятия.

В то же время из общей суммы амортизационных отчислений как элемента валовых затрат исключаются амортизационные отчисления по основным фондам и нематериальным активам, связанным с созданием и реализацией инновационного продукта, специальных продуктов детского питания, с собственным производством товаров предприятиями, основанными всеукраинскими общественными организациями инвалидов и связанных с деятельностью резидента за пределами Украины.

Исчисленная в изложенном выше порядке сумма валовых затрат по их видам и амортизационных отчислений учитывается при определении облагаемой прибыли.

Прибыль отчетного периода, подлежащая налогообложению по основной ставке, определяется в виде разницы между суммой скорректированного валового дохода и общей суммой валовых затрат (за исключением из них -затрат, которые по своему