2.8.1. Основные определения.

2.8.1.1. Ипотечный кредит – кредит, обеспечением (залогом) по которому выступает недвижимое имущество. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) кредитору как гарантия возврата кредита.

Основные виды кредитов:

· с постоянным платежом (самоамортизирующийся кредит) – погашение процентов и основного тела кредита осуществляется равными платежами;

· с переменными платежами – погашение процентов и основного тела кредита осуществляется платежами, величина которых изменяется с течением времени под действием различных факторов (например, изменение остатка основного тела кредита или процентной ставки). Одним из вариантов кредита данного вида является кредит с шаровым платежом, погашение которого осуществляется единым платежом в конце срока.

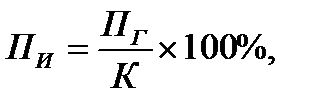

2.8.1.2. Ипотечная постоянная – отношение величины ежегодного платежа по кредиту к сумме кредита (величина аннуитетного платежа, определяемого по функции «взнос на амортизацию единицы»):

| где:

| ПИ –

| ипотечная постоянная, %

|

|

| ПГ –

| годовой платеж, ден.ед.;

|

|

| К –

| начальная сумма ипотечного кредита, ден.ед.

|

2.8.1.3. Эффективная ставка по кредиту – показатель, определяющий реальную стоимость кредита. Помимо номинальной процентной ставки по кредиту учитывает и все сопутствующие расходы по его обслуживанию (комиссии за открытие и ведение счета, за прием в кассу наличных денег, за получение наличности в банкомате и пр.).

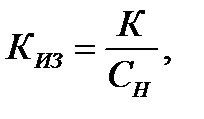

2.8.1.4. Коэффициент ипотечной задолженности – отношение суммы кредита к стоимости объекта недвижимости, выступающего залогом по соответствующему кредиту:

| где:

| КИЗ –

| коэффициент ипотечной задолженности, доли ед.;

|

|

| К –

| сумма кредита, ден.ед.;

|

|

| СН –

| стоимость объекта недвижимости, ден.ед.

|

2.8.2. Основной математический аппарат ипотечно-инвестиционного анализа:

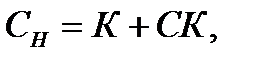

| где:

| СН –

| стоимость объекта недвижимости;

|

|

| К –

| сумма кредита;

|

|

| СК –

| сумма собственного капитала.

|

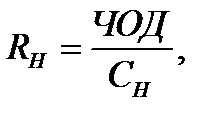

| где:

| RН –

| ставка доходности недвижимости, доли ед.;

|

|

| ЧОД –

| чистый операционный доход, ден.ед./год.

|

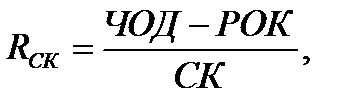

| где:

| RСК –

| ставка доходности на собственный капитал, доли ед.;

|

|

| РОК –

| расходы на обслуживание кредита, ден.ед./год.

|

2.8.3. Финансовый леверидж (применительно к ипотечно инвестиционному анализу) – соотношение ставок доходности на собственный капитал и недвижимости в целом:

· положительный – RСК > RН (свидетельствует об эффективном инвестировании собственного капитала);

· отрицательный – RСК < RН.

2.8.4. Пример задачи. Определить знак финансового левериджа при следующих условиях: ставка доходности недвижимости 15%; коэффициент ипотечной задолженности 70%; кредит получен на 20 лет под 10% годовых, в течение срока кредитования уплачиваются только проценты, тело кредита возвращается единым платежом в конце.

Решение: