СПРОС НА ПРОДУКЦИЮ

Вопросы:

18. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ СПРОС НА ПРОДУКЦИЮ – стр. 20

19. АНАЛИЗ ВЛИЯНИЯ ЦЕН НА ОБЪЕМ ПРОДАЖ – стр. 21

Вопрос 18. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ СПРОС НА ПРОДУКЦИЮ

Важнейшим направлением анализа ФХД предприятия является анализ спроса на продукцию и услуги хозяйствующего субъекта. На уровне отдельных хозяйствующих субъектов анализ спроса осуществляется на всех этапах управления и присутствует во всех видах горизонтального (временного) анализа – предварительного, текущего, перспективного.

Спрос отражает объем продукции, который потребитель хочет и в состоянии приобрести по определенной цене в данном периоде на конкретном рынке. Поэтому каждый хозяйствующий субъект перед определением объема производства и формирования своей производственной мощности должен знать, какую продукцию, в каком объеме, где, когда и по каким ценам будут продавать.

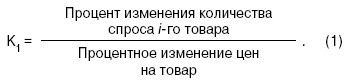

Важным фактором, определяющим величину спроса, является цена: величина спроса изменяется под действием цены. Степень чувствительности спроса к изменению цены определяется через коэффициент ценовой эластичности (К1):

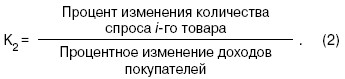

Коэффициент эластичности спроса по доходу (К2) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Если спрос эластичен, то при уменьшении цены увеличивается выручка от реализации, так как даже при меньшей цене, уплачиваемой за единицу товара, происходит рост объема продаж, достаточный для возмещения потерь выручки вследствие снижения цены, т. е. изменение цены на товар влечет изменение выручки от реализации в противоположном направлении.

При неэластичном спросе изменение цены реализуемой продукции влечет за собой изменение выручки от реализации в том же направлении.

При абсолютно неэластичном спросе спрос не зависит от цены; выручка и цена изменяются одно направленно.

При единичной эластичности спроса процентное изменение спроса и цены равны между собой, результат не меняется.

При абсолютной эластичности спроса цена не зависит от спроса; выручка от реализации изменяется в том же направлении, в котором изменяется цена.

Вопрос 19. АНАЛИЗ ВЛИЯНИЯ ЦЕН НА ОБЪЕМ ПРОДАЖ

Формирование объемов производства продукции, так же как и доходов, во многом зависит от продажной цены. На ее выбор влияют многочисленные факторы внешней (конкуренция, положение товара на рынке, характер спроса и т. д.) и внутренней среды (издержки производства и обращения). Эти факторы и структура рынка составляют основу ценообразования, т. е. при установлении продажных цен на товары и услуги необходимо руководствоваться нижней границей цены, равной издержкам производства.

Ценообразовательный процесс предлагаемых цен на товары и услуги обычно включает две разновидности продажных цен: базовую (исходную) цену, т. е. цену без скидок, наценок, транспортных, страховых и других компонентов; расчетную цену, которая включает все сопутствующие компоненты, включая планируемую прибыль (желаемый уровень дохода на вложенный капитал).

Выбор и назначение цены на товар и услуги осуществляются следующими методами.

Метод полных издержек предусматривает добавление ко всей сумме затрат (постоянных и переменных) определенной суммы прибыли. Если за основу берется производственная себестоимость, то добавка должна покрыть помимо прибыли затраты по реализации продукции. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Этот метод обеспечивает полное покрытие всех затрат, но к его недостаткам следует отнести: снижение конкурентных стимулов к минимизации издержек; наблюдается игнорирование эластичности спроса (уровень спроса не может быть выявлен без установления рыночной цены).

При методе стоимости изготовления (переработки) учитывается полная сумма затрат на единицу продукции, в которую входят покупное сырье, материалы, узлы, полуфабрикаты и процент прибыли, соответствующий вкладу предприятия в наращивание стоимости. Этот метод мало чем отличается от метода полных издержек.

Метод маржинальных (предельных) издержек состоит в том, что к переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли. Он обеспечивает полное покрытие постоянных затрат и максимизацию прибыли. Данный метод применим практически для любых предприятий.

Метод рентабельности (доходности) инвестиций основан на том, что цена товара и услуг должна обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется процентная ставка за кредит. Его недостаток – неопределенность во времени уровня процентных ставок за кредит в условиях инфляции. Метод рекомендуется для предприятий с широким ассортиментом изделий, каждое из которых имеет свои переменные затраты.

Тема 7: Анализ ФХД

Вопросы:

20. АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЯ ПО АССОРТИМЕНТУ – стр. 23

21. АНАЛИЗ ПОТЕРЬ ОТ БРАКА – стр. 24

22. АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ. ПОКАЗАТЕЛИ КАЧЕСТВА – стр. 25

23.АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА. ПОКАЗАТЕЛИ РИТМИЧНОСТИ – стр. 26

24.АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛАМИ – стр. 26

25.МАТЕРИАЛОЕМКОСТЬ И МАТЕРИАЛООТДАЧА – стр. 27

26.АНАЛИЗ МАТЕРИАЛОЕМКОСТИ – стр. 28

Вопрос 20. АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЯ ПО АССОРТИМЕНТУ

Результаты ФХД во многом определяются ассортиментом и структурой производства и реализации продукции. Хозяйствующий субъект должен постоянно формировать товарный ассортимент. Основная цель ассортиментной концепции – сориентировать предприятие на выпуск товаров, которые по своей структуре, потребительским свойствам и качеству наиболее полно соответствуют потребностям покупателей.

В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции.

Выполнить задание по ассортименту – значит выпустить изделия по заданной номенклатуре.

Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту.

Существует несколько способов расчета среднего процента выполнения задания по ассортименту. Наиболее точно он рассчитывается по способу наименьшего числа, т. е. в счет выполнения плана принимается наименьшее число из двух величин – планового и фактического выпуска продукции по каждому изделию:

где Зап – средний процент выполнения задания по ассортименту.

Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Данный способ расчета приемлем в том случае и на тех предприятиях, где номенклатура выпускаемой продукции невелика.

Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов.

Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, себестоимость, прибыль, рентабельность, финансовую устойчивость.

Влияние структуры производства и уровень объема выпуска и прибыли можно определить, используя способ цепных подстановок. Для этого необходимо определить плановый и фактический объем выпуска, найти отклонение по объему выпуска, затем рассчитать коэффициент выполнения плана по товарной продукции в целом по предприятию [(фактический объем / плановый объем) х 100 %)] (по выпуску в натуральном выражении).

Вопрос 21. АНАЛИЗ ПОТЕРЬ ОТ БРАКА

Брак производства не является параметром (показателем) качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению.

Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т. е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты проводить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли.

По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Анализ потерь от брака осуществляют следующим образом: определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку; анализируют показатели в динамике; определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку; определяют влияние изменения потерь на величину объема выпуска, т. е. сумму недовыпущенной продукции в результате допущенного брака. Чтобы рассчитать объем недовыпущенной продукции, необходимо объем продукции отчетного года умножить на уровень брака в себестоимости товарной продукции и разделить на 100 %.

Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности, разрабатываются мероприятия по устранению брака и повышению качества.

Основные причины снижения качества: низкое качество исходного сырья; низкий технический уровень основных фондов; низкий уровень организации и технологии производства; недостаточная квалификация рабочих; аритмичность производства.

Вопрос 22. АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ. ПОКАЗАТЕЛИ КАЧЕСТВА

Вопрос качества – это вопрос экономии материальных, трудовых и финансовых ресурсов. Качество характеризуется надежностью, долговечностью, безопасностью, наличием или отсутствием рекламации.

Обобщающие показатели характеризуют качество всей продукции независимо от ее вида и назначения: объем и удельный вес сертифицированной продукции в общем объеме выпуска продукции; удельный вес новой продукции в общем ее выпуске; средний коэффициент сортности; удельный вес экспортируемой продукции и т. д.

Частные показатели качества характеризуют технические и потребительские свойства продукции.

Целесообразно осуществлять анализ качества на стадии проектирования. С 1 января 1992 г. введена сертификация продукции: авторитетный орган проверяет и удостоверяет соответствие отдельных видов продукции требованиям, определенным в нормативно-технических документах.

Анализ качества начинается с общей оценки выполнения задания и динамики выпуска сертифицированной продукции (СП). Данные для анализа берутся из оперативно-технического учета и отчетности.

Аналитическими показателями, характеризующими качество, являются удельный вес или коэффициент сертифицированной продукции в общем объеме выпущенной продукции в действующих оптовых ценах предприятия (без НДС и акцизов).

Сопоставляя фактический удельный вес или коэффициент сертифицированной продукции с аналитическими показателями за прошлый год или заданием, можно судить о повышении качества или изменении качества по сравнению с прошлым годом.

В условиях рыночной экономики усиливается значение экономических форм защиты интересов потребителей от поставок им некачественной продукции. Одной из форм защиты является право потребителя на предъявление поставщику рекламаций – претензий в связи с поставкой продукции, качество которой не соответствует условиям договора или контракта на поставку продукции.

Наличие или отсутствие рекламаций является обобщающим показателем нестабильности (стабильности) качества продукции.

В заключение анализа необходимо выявить влияние рекламирования продукции (снижение качества) на финансовые результаты. Для расчета количественного влияния необходимо плановую долю прибыли или долю прибыли за предыдущий год в общем объеме реализованной продукции умножить на объем зарекламированной продукции в действующих оптовых ценах.

Наряду с указанными показателями определяется и анализируется коэффициент сортности – отношение стоимости продукции всех сортов к стоимости продукции, исчисленной по первому сорту.

Вопрос 23. АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА. ПОКАЗАТЕЛИ РИТМИЧНОСТИ

Ритмичность – это равномерность выпуска продукции в равные отрезки времени в течение отчетного периода.

Ритмичная работа хозяйствующего субъекта – важное условие выпуска и реализации продукции, повышения качества, снижения себестоимости и увеличения прибыли, рациональной организации производства и труда.

Показатели равномерности выпуска делятся на прямые и косвенные.

К прямым показателям относятся коэффициент ритмичности, коэффициент аритмичности, удельный вес производства продукции за каждую декаду к месячному выпуску и т. д.

Косвенные показатели ритмичности – это оплата простоев по вине хозяйствующего субъекта, потери от брака, штрафы за недопоставленную продукцию и т. д.

Обобщающим показателем равномерности выпуска продукции является коэффициент ритмичности, который показывает удельный вес продукции, сданной без нарушения графика.

Коэффициент ритмичности можно определить несколькими способами: отношением суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме планового выпуска продукции за этот же период; путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Чем ближе коэффициент ритмичности производства к единице, тем равномернее выполнение задания.

Коэффициент ритмичности показывает, сколько выпущено продукции в сроки, установленные планом-графиком.

Для оценки ритмичности производства определяется коэффициент аритмичности – сумма положительных и отрицательных отклонений в выпуске продукции от планового задания за каждый день (неделю, декаду).

Коэффициент аритмичности можно определить как разность между коэффициентом ритмичности и единицей.

Затем необходимо выявить причины неритмичной работы – как внешние (несвоевременная поставка сырья, материалов поставщиками, отключение электроэнергии, забастовки предприятий-смежников и др.), так и внутренние (низкий уровень организации производства и труда, низкий уровень применяемой технологии и т. д.).

Вопрос 24. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛАМИ

Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности предприятия материальными ресурсами и эффективности их использования.

Своевременное поступление и эффективное использование материальных ресурсов обусловливают бесперебойную, ритмичную работу, выполнение плана и увеличение прибыли. Необоснованный излишек материальных ресурсов может привести к замедлению оборачиваемости оборотных средств, а следовательно, ухудшению финансового состояния.

Анализ обеспеченности предприятия материальными ресурсами начинают с сопоставления планируемой потребности в материалах (с учетом запасов их на начало года, остатков на конец, потребности на ремонт) с данными о фактическом поступлении материалов на склад предприятия.

Полная обеспеченность потребности в материальных ресурсах источниками покрытия – условие бесперебойной работы.

Источники покрытия делятся на внешние (материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами, либо ресурсы на оптовых базах) и внутренние (использование вторичного сырья, сокращение отходов сырья, собственное изготовление полуфабрикатов, экономия при хранении).

При определении реальной потребности в завозе материалов со стороны необходимо установить общую потребность в определенном виде материалов, которая рассчитывается как сумма потребности в материальных ресурсах на программу выпуска, откорректированная на изменение остатков материалов на начало и конец года, плюс потребность в материальных ресурсах на капитальный ремонт и на содержание других вспомогательных служб.

Реальная потребность в завозе материальных ресурсов со стороны равна разнице между общей потребностью и суммой собственных внутренних источников покрытия.

Объектом анализа является комплексность снабжения, т. е. соблюдение определенных соотношений между важнейшими видами материальных ресурсов. Нарушение комплексности снабжения, как правило, приводит к нарушению сроков изготовления, ассортимента и возможному снижению объема выпуска.

Бесперебойная работа хозяйствующего субъекта невозможна без создания оптимальной величины запасов на осуществление программы выпуска. В процессе анализа определяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным размерам. С этой целью на основании данных о фактическом наличии материальных ресурсов в натуральной форме и среднесуточном их расходе определяют фактическую их обеспеченность материалами в днях и сравнивают ее с нормативной величиной.

Вопрос 25. МАТЕРИАЛОЕМКОСТЬ И МАТЕРИАЛООТДАЧА

Обобщающими показателями эффективности использования материальных ресурсов являются материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат, прибыль на рубль материальных затрат.

Материалоотдача (Мо) характеризует выход продукции на 1 руб. материальных затрат (М), т. е. количество продукции, произведенной с каждого рубля потребленных материальных ресурсов:

Мо = V / М, (4)

где V – объем реализованной продукции.

Материалоемкость (Ме) – показатель, обратный материалоотдаче, характеризующий величину материальных затрат, приходящихся на 1 руб. произведенной продукции:

Ме = М / V. (5)

Удельный вес материальных затрат в себестоимости продукции характеризует величину материальных затрат в полной себестоимости произведенной продукции. Динамика показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат – это отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Данный показатель характеризует, насколько экономно используются материалы в производстве, нет ли перерасхода по сравнению с установленными нормами. О перерасходе материалов свидетельствует коэффициент, превышающий единицу.

Эффективность использования отдельных видов материальных ресурсов характеризуют частные показатели материалоемкости.

Удельная материалоемкость определяется как отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене.

Показатель материалоемкости более аналитичен, он реально отражает уровень использования материалов в производстве; 1 % снижения материальных затрат приносит больший экономический эффект, нежели снижение других видов затрат.

Основные аналитические показатели, характеризующие использование материалов в производстве: материалоемкость всей товарной продукции; материалоемкость отдельных изделий.

Расчет и анализ частных показателей материалоемкости позволяют выявить структуру материальных затрат, уровень материалоемкости отдельных видов материальных ресурсов, резервы снижения материалоемкости продукции.

Вопрос 26. АНАЛИЗ МАТЕРИАЛОЕМКОСТИ

Анализ структуры материальных затрат проводится для оценки состава материальных ресурсов и доли каждого вида ресурса в формировании себестоимости и стоимости продукции. В ходе анализа выявляются возможности совершенствования структуры материальных затрат путем применения новых, прогрессивных видов материалов, использования заменителей (металлокерамики и т. п.).

Анализ материалоемкости проводится следующим образом: 1. Рассчитывается материалоемкость товарной продукции по плану и по отчету, определяется отклонение, дается оценка изменения. 2. Анализируется изменение материалоемкости по отдельным элементам затрат. 3. Определяется влияние изменения факторов «норм» (количества расходуемых материалов на единицу продукции) и цен на материалоемкость продукции. 4. Анализируется изменение материалоемкости важнейших видов изделий. 5. Определяется влияние эффективного использования материальных ресурсов на изменение объема выпуска.

Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов с плановым:

МЗ = (МЗф / МЗпл) х 100 %.

Снижение данного показателя свидетельствует о неэффективном использовании материальных ресурсов.

Абсолютная величина перерасхода или экономии определяется как разность между фактическим расходом материальных ресурсов и плановым, пересчитанным на фактический выпуск продукции.

Повышение материалоемкости может быть вызвано нарушением технологии и рецептуры, несовершенством организации производства и материально-технического обеспечения, низким качеством сырья и материалов, заменой одних видов материалов на другие.

Влияние эффективности использования материальных ресурсов на объем производства можно определить по формуле V = М х Мо, или V = М / Ме. (6) Для расчета влияния факторов на объем выпуска можно использовать способ цепных подстановок, способ абсолютных разниц и относительных разниц, интегральный метод.

Тема 8: ОСНОВНЫЕ ПОНЯТИЯ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Вопросы:

27.ОСНОВНЫЕ ПОНЯТИЯ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ - стр. 30

28. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ- стр. 31

29.АНАЛИЗ ПОКАЗАТЕЛЕЙ ДВИЖЕНИЯ И ПОСТОЯНСТВА КАДРОВ- стр. 32

30.АНАЛИЗ УРОВНЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ПРЕДПРИЯТИИ - стр. 32

31. АНАЛИЗ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ- стр. 33

32. АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА ПЕРСОНАЛА ПРЕДПРИЯТИЯ - стр. 34

33.АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ И МОРАЛЬНЫХ СТИМУЛОВ - стр. 35

Вопрос 27. ОСНОВНЫЕ ПОНЯТИЯ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли хозяйства страны. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов, объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа: изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям; определение и изучение показателей текучести кадров; выявление резервов трудовых ресурсов, более полного и эффективного их использования; изучение и оценка уровня производительности труда на предприятии; изучение организации оплаты труда персонала предприятия; изучение динамики роста средней заработной платы и рассмотрение ее соответствия росту производительности труда и др.

Основными источниками анализа являются ф. № П-4 «Сведения о численности, заработной плате и движении работников», соответствующие разделы плана экономического и социального развития предприятия, данные бухгалтерского и статистического, управленческого учета, материалы отдела кадров и др.

Вопрос 28. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ТРУДОВЫМИ РЕСУРСАМИ

В условиях автоматизированного и высокомеханизированного производства эффективность использования основных производственных фондов, сырья, улучшение качества и структуры выработанной продукции зависят как от количества работающих, так и от уровня их квалификации, трудовой и производственной дисциплины и т. д. В соответствии с действующим законодательством предприятия сами определяют общую численность работников, их профессиональный и квалификационный состав, утверждают штаты. При этом необходимо иметь в виду, что в отчете ф. № П-4 не приводится подробная расшифровка по категориям работающих. Поэтому для анализа необходимо использовать данные первичного учета и составить аналитическую таблицу, в которой численность персонала отчетного года сравнивается с численностью предыдущего года. При необходимости в эту таблицу можно ввести плановые показатели отчетного года, что может расширить анализ исследуемого вопроса в части достижения запланированных уровней в организации труда на предприятии.

Неукомплектованность персонала нередко оказывает отрицательное влияние на динамику объема продукции и ее качество. Даже неукомплектованность непромышленного персонала косвенно влияет на ход производства – например, неукомплектованность персонала детских садов, яслей, медсанчасти и т. д.

Сокращение численности рабочих не в ущерб объему производства продукции и ее качеству возможно при условии механизации и совершенствования организации труда, особенно во вспомогательных и подсобных подразделениях предприятия.

В ходе анализа следует проверить обеспеченность производства рабочими определенных профессий, сопоставив фактическую и плановую численность рабочих по всем используемым на предприятии профессиям. В случае выявления значительных отклонений по каким-либо профессиям необходимо установить причины и наметить мероприятия по их устранению. Значительная нехватка рабочих по какой-либо профессии затрудняет работу предприятия, создавая так называемые узкие места в производстве.

Следует проанализировать соответствие квалификации рабочих требованиям технологии путем сравнения степени сложности работ с уровнем квалификации рабочих.

Общая квалификация рабочих характеризуется средним тарифным разрядом, определяемым как средневзвешенная величина.

Степень сложности работ определяется как средневзвешенная величина разряда работ и трудоемкости их выполнения.

Средний разряд выполняемых работ должен несколько превышать разряд рабочих, чтобы повысить их заинтересованность в повышении квалификации.

Вопрос 29. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДВИЖЕНИЯ И ПОСТОЯНСТВА КАДРОВ

Обеспеченность кадрами, особенно рабочими, зависит от их движения в течение анализируемого периода. Интенсивность движения рабочих кадров характеризуется коэффициентами: оборота по приему; оборота по выбытию; общего оборота; сменяемости кадров; текучести кадров.

Выделяют показатели движения рабочих кадров: среднесписочная численность рабочих (человек); принятое количество рабочих (всего); выбывшее число рабочих (всего), в том числе: по собственному желанию, уволено за прогул и другие нарушения трудовой дисциплины.

Коэффициенты движения кадров не планируются, поэтому их анализ производится путем сравнения показателей отчетного года с показателями предыдущего года или (лучше) за ряд лет.

Постоянные кадры, длительное время работающие на предприятии, совершенствуют квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе и обеспечивают более высокий уровень производительности труда. Для изучения причин текучести кадров следует периодически проводить социологические исследования и наблюдения с целью изучения происходящих изменений в качественном составе рабочих, руководителей и специалистов, т. е. в квалификации, стаже работы, специальности, образовании, возрасте и т. п. Увольнение рабочих при сокращении объема производства при расчете показателей текучести кадров не учитывается.

Для оценки социальных результатов изучаются также коэффициенты постоянства и стабильности кадров.

Коэффициент постоянства кадров – это отношение численности работников, состоящих в списочном составе в течение года и более, к среднесписочной численности работников.

Коэффициент стабильности кадров – это отношение численности работников, проработавших на предприятии более трех лет, к их среднесписочной численности.

Коэффициенты постоянства и стабильности кадров отражают уровень оплаты труда и степень удовлетворенности работников условиями труда, трудовыми и социальными льготами.

Вопрос 30. АНАЛИЗ УРОВНЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ПРЕДПРИЯТИИ

Производительность труда – это показатель, характеризующий уровень затрат труда на производство единицы продукции; его можно также определить как количество произведенной продукции на одного работника или одного рабочего за единицу времени (год, квартал, месяц, день, час). От этого показателя зависит уровень многих других показателей – объем выработанной продукции, уровень ее себестоимости, расход фонда заработной платы и др.

При анализе производительности труда следует установить степень выполнения плана и динамику роста, причины изменения уровня производительности труда (изменение объема продукции и численности, использование средств механизации и автоматизации, наличие или устранение внутрисменных и целодневных простоев, состояние нормирования труда и др.).

Обобщающий показатель производительности труда (выработка на одного работающего или одного рабочего) в значительной степени зависит от материалоемкости отдельных видов продукции, объема кооперированных поставок, структуры продукции. Более объективную оценку производительности труда дает показатель, исчисленный по чистой продукции, т. е. по объему продукции за вычетом материальных затрат и амортизации основных фондов.

Сравнение уровня производительности труда отчетного года с предыдущим годом позволяет оценить динамику производительности труда за год. Производительность труда исчисляется на одного работника и на одного рабочего. Наличие этих двух показателей позволяет проанализировать сдвиги структуры персонала предприятия. Более высокий темп роста производительности труда одного работника по сравнению с темпом роста производительности труда одного рабочего свидетельствует об увеличении удельного веса рабочих в общей численности работников и о снижении удельного веса служащих.

Для изучения и оценки уровня производительности труда на предприятии рекомендуется составить таблицу, которая должна включать в себя следующие показатели: объем продукции в действующих ценах (без НДС и акцизов); объем продукции в фиксированных ценах; среднесписочная численность персонала; выработка одного рабочего; среднее число дней, отработанных одним рабочим за год; средняя продолжительность рабочего дня; среднее число часов, отработанных одним рабочим в год; удельный вес рабочих в общей численности персонала.

Выработка на одного работающего равна произведению выработки на одного рабочего и удельного веса рабочих в общей численности персонала.

Следует отметить, что объективно основным источником повышения производительности труда является внедрение в практику работы любого производства достижений науки и техники, т. е. НТП.

Вопрос 31. АНАЛИЗ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

Как уже отмечалось, производительность труда измеряется объемом продукции, выработанной в единицу времени. Поэтому рост производительности труда во многом зависит от эффективности использования рабочего времени.

При улучшении использования рабочего времени в отчетном году по сравнению с предыдущим соотношение между темпами роста годовой, дневной и часовой производительности труда одного рабочего должно быть следующим: производительность труда годовая > дневная > часовая.

Соотношение «производительность труда годовая > дневная» свидетельствует о снижении неявок на работу (целодневных потерь) в человекоднях в отчетном году по сравнению с предыдущим; соотношение «производительность труда дневная > часовая» – о снижении внутрисменных потерь рабочего времени в отчетном году по сравнению с предыдущим.

В процессе анализа необходимо сопоставить в расчете на одного рабочего фактически отработанное рабочее время и неявки отчетного года с показателями предыдущего года с учетом следующих причин: ежегодные отпуска; отпуска по решению администрации; отпуска по учебе; прогулы, целодневные простои и т. д.

Далее необходимо обратить внимание на наличие сверхурочных работ, которые, компенсируя внутрисменные потери рабочего времени, указывают на плохую организацию производственного процесса, приводящую к отрицательным последствиям (возрастание себестоимости продукции за счет доплат за сверхурочную работу, возрастание травматизма вследствие усталости рабочих и т. д.). Влияние сверхурочных работ на выпуск продукции определяется произведением количества человекочасов, отработанных сверхурочно в отчетном году, на фактическую часовую выработку рабочих.

Необходимо уделить внимание и непроизводительным затратам рабочего времени. Скрытые потери рабочего времени, т. е. затраты рабочего времени на изготовление забракованной продукции и исправление брака, а также потери рабочего времени в связи с отклонениями от технологического процесса, непосредственно как потери не учитываются.

Для определения непроизводительных потерь рабочего времени, связанных с браком, необходимо разделить сумму заработной платы рабочих в забракованной продукции и выплаченной зарплаты рабочим на его исправление на среднечасовую зарплату рабочих. Аналогично определяются потери рабочего времени в связи с отклонениями от технологического процесса: сумма доплат рабочим-сдельщикам в связи с отклонениями от нормальных условий работы делится на их фактическую среднечасовую зарплату в отчетном году. Наряду с учтенными потерями рабочего времени необходимо анализировать внутрисменные потери рабочего времени по данным единовременных наблюдений.

Вопрос 32. АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА ПЕРСОНАЛА ПРЕДПРИЯТИЯ

Заработная плата – это часть национального дохода страны, распределяемого в соответствии с количеством и качеством затраченного труда. От оплаты труда зависит рост реальных доходов и уровень материального благосостояния работников. Предприятие само определяет формы и системы оплаты труда работников; вводит различные доплаты, которые могут выплачиваться без каких-либо ограничений.

Для анализа использования фонда заработной платы составляется таблица его динамики, в которой учитываются все категории персонала (рабочие, служащие, специалисты, персонал транспорта, торговли