Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Показатели, характеризующие наличие

основных фондов

При оценке наличия ОФ используют натуральные и стоимостные показатели.

в натуральных показателях используются следующие измерители:

- производственная площадь в м2, количество единиц, мощность, грузоподъемность; количество единиц.

Для оценки наличия основных фондов с экономической точки зрения используются стоимостные показатели.

Стоимостная оценка основных фондов осуществляется на основе расчета (определения) следующих стоимостных показателей:

1. Первоначальной (балансовой) стоимости – Фп(б).

2. Восстановительной стоимости – Фвос .

3. Остаточной стоимости – Фост.

4. Ликвидационной стоимости – Флик.

5. Среднегодовой стоимости – Фср.г.

Стоимостная оценка ОФ позволяет:

- определять общую величину и соотношение различных по назначению фондов в общей стоимости; начислять амортизацию; оценивать (корректно) степень эффективности использования; определять издержки.

Первоначальная стоимость – это стоимость (цена) приобретения данного вида основных фондов (станка или прибора); транспортные расходы на доставку; стоимость монтажа, наладки и т.п. Эта стоимость выражается в ценах, действующих в момент приобретения данного объекта.

их восстановительной стоимости, т.е. по стоимости их производства в условиях сегодняшнего дня.

Остаточная стоимость – это первоначальная стоимость ОФ за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства ОФ (это цена лома).

Среднегодовая стоимость ОФ определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

|

|

Фср.г = Фп(б) + (Фвв+Чмвв)/12

– (Фвыв+Чмвыв)/12

Показатели, характеризующие техническое

Состояние основных фондов

Состояние основных фондов характеризуют двумя группами показателей – оценивающих годность и состояние процессов воспроизводства и обновления основных фондов.

Годность характеризуют следующие показатели:

- коэффициент износа (Кизн);

- коэффициент годности (Кгод).

Кизн =  ,

,

Кгодн =

где  - сумма начисленной амортизации за период эксплуатации;

- сумма начисленной амортизации за период эксплуатации;

Показателями, характеризующими процесс воспроизводства и обновления материально-технической базы, являются: коэффициент обновления, коэффициент выбытия и процент введения в эксплуатацию фондов, направленных на замену выбывших.

3. Амортизация основных средств. Амортизация основных средств

Процесс амортизации означает перенесение по частям стоимости основных фондов на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

В хозяйственной практике для учета амортизации используются амортизационные отчисления, т.е. денежное выражение перенесенной стоимости.

Способы амортизации.

Линейный способ - это способ,при котором амортизация начисляется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При этом норма амортизации исчисляется исходя из принятого срока полезного использования по формуле:

где На – норма амортизации;

Тпр – принятый предприятием срок полезного использования основных средств.

Нелинейный способ начисления амортизации или способ уменьшаемого остатка - это способ, при котором амортизация начисляется, исходя из остаточной стоимости основных средств на начало отчетного месяца и нормы амортизации, принятой с учетом срока полезного использования и классификационной группы основных средств.

|

|

Срок полезного использования – это период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности предприятия

По объектам нематериальных активов имущества срок полезного использования определяется исходя из сроков действия патентов (3-5 лет), свидетельств и других ограничений сроков использования объектов интеллектуальной собственности.

Сумма начисленной за один месяц амортизации при нелинейном способе определяется:

где Ао – сумма начисленной амортизации;

Фост – остаточная стоимость основных средств;

На – норма амортизации в % для соответствующей амортизационной группы.

Способ списания стоимости по сумме числа лет срока полезного использования - это способ,при котором амортизация начисляется исходя из первоначальной стоимости объекта основных средств и соотношения, где в числителе стоит число месяцев, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел месяцев срока службы объекта.

При этом амортизация начисляется по формуле:

где Тос – число лет оставшихся до окончания срока полезного использования;

Кч – кумулятивное число, которое рассчитывается по формуле:

,

,

где Тпр – принятый предприятием срок полезного использования.

Способ списания стоимости пропорционально объему продукции, при котором начисление амортизации производится, исходя из натурального показателя объема продукции в отчетном периоде (Vф) и соотношения первоначальной стоимости объекта основных средств (Фп) и предполагаемого объема продукции за весь срок полезного использования (Vmax).

(10)

(10)

При этом предполагается, что срок полезного использования объекта основных средств, а следовательно, и нормы амортизации определяются предприятием самостоятельно при постановке объекта на баланс.

Понятие физического и морального износа.

При физическом износе происходит утрата ОФ их потребительной стоимости, т.е. ухудшение технико-экономических показателей (производительности) под воздействием производственного процесса, природы или неиспользования.

Моральный износ ОФ – это потеря части их стоимости в связи с удешевлением их производства, а значит снижение цены приобретения или более высокими расходами на их содержание и обслуживание.

|

|

Моральный износ первого вида (формы) – это потеря части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях.

Моральный износ второго вида – это сокращение продолжительности действия наличных машин, оборудования, обусловленное не уменьшением их производительности или мощности а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам, связанным с их обслуживанием.

Физический износ определяется на основании сроков службы основных фондов:

(2)

(2)

где Тф – фактический срок службы (лет);

Тн – принятый срок службы (лет).

Эта формула применяется, если речь идет об износе с точки зрения технических характеристик.

Для определения морального износа второго вида сравниваются не стоимость основных фондов, а издержки, связанные с их содержанием и обслуживанием, в данном случае применяется следующая формула:

(5)

(5)

где Изд1 – издержки производства действующих основных фондов (руб.);

Изд2 – издержки производства новых основных фондов (руб.).

4. Показатели эффективности использования основных средств (фондов).

Основных фондов

Частные показатели, как правило, натуральные, применяемые для характеристики использования части основных фондов - машин и оборудования на предприятии в целом и его подразделениях. Частные показатели характеризуют экстенсивное (использование по времени) и интенсивное (по производительности) использование оборудования и машин.

К числу важнейших показателей экстенсивного использования ОФ относятся коэффициент сменности (Ксм) и коэффициент использования рабочего времени. Коэффициент сменности рассчитывается по следующей формуле:

,

,

где  число машино-смен, отработанных машинами и оборудованием за определенный день;

число машино-смен, отработанных машинами и оборудованием за определенный день;

Фуст – число установленных машин и оборудования.

Второй показатель экстенсивного использования основных средств (машин и оборудования) – коэффициент экстенсивного использования оборудования (Кэкс), который рассчитывается как отношение фактического времени работы машин, оборудования (Тф) к эффективному фонду времени работы машин, оборудования (Тэф):

|

|

, (18)

, (18)

Эффективный фонд времени работы оборудования определяется в соответствии с принятым режимом работы предприятия и особенностями организации торгово-технологического процесса.

Интенсивность использования оборудования оценивается (К инт) через отношение максимально возможной производительности оборудования (П max) к фактической производительности (Пфак)

Для оценки использования основных фондов на предприятиях торговли рассчитываются два показателякоэффициент сменности (Ксм) работы и коэффициент непрерывности.

Коэффициент сменности рассчитывается путем деления количества часов работы предприятия торговли в день (Чд) на продолжительность одной смены (Чс):

Коэффициент непрерывности работы предприятия рассчитывается как

Дрм – число рабочих дней магазина в месяц делить на

Дкм – число календарных дней в месяце.

Основных фондов

Наиболее часто используются для оценки основных фондов – фондоотдача, фондоемкость, фондовооруженность и рентабельность использования основных фондов.

Фондоотдача (ФО) характеризует объем товарооборота, приходящийся на 1 рубль основных фондов, и рассчитывается по следующей формуле:

Фондоемкость (ФЕ) характеризует, сколько основных фондов приходиться на 1 рубль товарооборота, и рассчитывается по формуле:

Для оценки фондовооруженности рассчитываются два показателя: общая фондовооруженность и техническая.

Фондовооруженность (ФВ) – это отношение среднегодовой стоимости основных фондов (Фср.г) к среднесписочному числу работников (Чср .сп):

Эффективность средств, вложенных в основные фонды, характеризуется опережающими темпами роста производительности труда над темпами роста фондовооруженности.

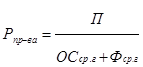

Для учета эффективности использования всех производственных фондов предусматривается расчет рентабельности как отношения прибыли к сумме основных фондов и оборотных средств, т.е. с учетом всех производственных ресурсов и рассчитывается по следующей формуле:

, (29)

, (29)

где Рпр-ва – рентабельность производства;

ОСср.г – среднегодовая стоимость оборотных средств.

Понятие оборотных средств,

Их сущность и назначение

Оборотные средства – это часть средств производства, целиком потребляемых в течение одного производственного цикла. Включают в себя стоимость используемых материально-вещественных ресурсов в виде предметов труда, средств труда; расходы будущих периодов, денежные средства и ценные бумаги.

Основное назначение оборотных средств заключается в обеспечении непрерывности кругооборота денежных средств. В своем движении оборотные средства проходят последовательно стадии: денежную, товарную, производительную и вновь денежную.

|

|

Длительность одного цикла кругооборота включает в себя время нахождения оборотных средствв сфере производства (предпродажная подготовка, изготовление продукции в общественном питании) и сфере обращения.

Оборотные средства делятся на:

1 оборотные производственные фонды (средства в сфере производства или средства вложенные в запасы и затраты): производственные запасы; незавершенное производство(они нормируемые), расходы будущих периодов) (ненормируемые).

2 фонды обращения (средства в сфере обращения или средства, вложенные в денежную наличность, расчеты и прочие активы): готовая продукция (товарные апасы); денежные средства и средства в расчетах (нормируемые)

Структура оборотных средств

Оборотные средства это сумма денежных средств в виде стоимости части материально-вещественных ресурсов, обеспечивающих производственный процесс, и денежных средств, которые не участвуют в производственном процессе.

Оборотные средства можно объединить в группы по следующим признакам:

- по функциональному назначению – оборотные производственные фонды и фонды обращения;

- по направлению использования – производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция, денежные средства и средства в расчетах;

- по особенностям планирования – нормируемые, ненормируемые.

Оборотные производственные фонды – это часть оборотных средств, которая участвует в производственном процессе, изменяя свою натурально-вещественную форму, и переносится на стоимость работы (услуги) в процессе одного цикла.

Оборотные производственные фонды – это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.), средства труда со сроком службы не более одного года или стоимостью не более 20 000 рублей (малоценные и быстроизнашивающиеся предметы и инструменты), незавершенное производство и расходы будущих периодов.

Оборотные производственные фонды вступают в производство в натуральной форме и в процессе изготовления продукции или оказания услуг целиком потребляются.

Фонды обращения для производственных предприятий – это средства предприятия, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; а также средства в расчетах, дебиторская задолженность и денежные средства в кассе и на счетах.

После окончания производственного цикла изготовления готовой продукции или оказания услуги и их реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ услуг).

Фонды обращения в торговле - это запасы товаров для дальнейшей продажи, готовая продукция (в общественном питании), денежные средства, средства в расчетах (товары реализованные, но не оплаченные).

Для предприятий очень важно поддерживать определенный уровень оборотных средств и оптимальное соотношение между оборотными производственными фондами и фондами обращения.

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

§ Прямая сдельная оплата труда — при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Заработок по такой форме оплаты рассчитывается следующим образом:

Зпр.сд. = Ред. × В, где:

Ред. — расценка за единицу продукции;

В — выпуск.

Ред. = Тс × Нвр, где:

Тс — тарифная ставка;

Нвр — норма времени.

Т.о. Зпр.сд. = Тс х Нвр × В, руб.

§ Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака):

Зсд-прем. = Ред. × В + Премия, руб.

§ Сдельно-прогрессивная оплата труда предусматривает оплату выработанной продукции в пределах установленных норм по неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (но не свыше двойной сдельной расценки):

Зсд-прогр. = Ред. × Вн + (Р1 × В) + (Р2 × В), руб., где:

Вн — выпуск по норме;

Р1, Р2 — прогрессивные расценки, если выпуск больше нормы.

§ Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места.

Зкосв-сд. = Ред. × Вф + Премия, руб., где:

Вф — фактическая выработка.

§ Коллективно-сдельная оплата труда — при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

Зколлект-сд. = Ркол. × Вф + Премия, руб., где:

Ркол. — расценка по коллективу.

§ Аккордная оплата труда — система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

Заккорд-сд. = Рна весь объем работ, руб.

§ Оплата труда в процентах от выручки — при ней заработок зависит от объема реализации продукции предприятием:

З% выр. = Объем реализации × % платы, руб.

Финансы предприятия

Финансы предприятий — это система денежных отношений субъектов хозяйствования, связанная с формированием, распределением и использованием капитала, доходов и денежных фондов с целью осуществления ими хозяйственной деятельности и обеспечения нужд потребления.

Эти денежные отношения можно рассматривать как финансовые отношения, совокупность которых составляет сущность финансов предприятия.

Виды финансовых отношений: отношения внутри предприятия (состояние имущества, состояние финансовых ресурсов, размер собственных оборотных средств, величина доходов и расходов предприятия) и отношения с внешней средой (общее состояние экономики, налоговая, инвестиционная политика, инфляция, изменение уровня цен, тарифов, курса валют, банкротство должников, неплатежи). Функции финансов на предприятии :распределительная предполагает оптимизацию размещения ресурсов между: структурными подразделениями предприятия(распределения производятся в соответствие с принятой на предприятии инвестиционной политикой); видами деятельности; разновидностями активов предприятия, а также проявляется в стремлении оптимизировать левую активную сторону баланса.

Оперативная должна обеспечивать реализацию интересов собственников по получению доходов и соблюдению интересов работников и самого предприятия, это проявляется в оптимизации деления чистой прибыли на капитализируемую и потребляемую части.

Контрольная, осуществляется предприятием (текущий анализ и контроль финансовых показателей), его собственниками внешний аудит, государственными органами (контроль над платежами в бюджет), и партнерами (контроль за возвратом кредитов, платежей и поставок товаров).

Выше перечисленное это финансовые ресурсы. Фин ресурсы – денежные средства, которые имеются в распоряжении предприятия и могут быть направлены на развитие торгово производственного процесса и на создание резервов.

Источники формирования: образованы за счет собственных и приравненных к ним средств в виде прибыли от текущей, инвестиционной и финансовой деятельности, амортизационных отчислений, выручке от реализации выбывшего имущества, паевых взносов учредителей, прироста устойчивых пассивов: мобилизованный на финансовом рынке путем получения кредитов и займов, продажи ценных бумаг; получены в порядке перераспределения страховых возмещений по наступившим риском; бюджетных средств и средств внебюджетных фондов и прочее.

Методы управления: планирование и бюджетирование.

Планирование – процесс разработки финансовых планов и плановых показателей по обеспечению развития торгового предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

юджетирование как один из наиболее эффективных инструментов управления денежными потоками ориентировано на достижение поставленной цели, объединяя в себе функции планирования, учета, контроля, анализа и регулирования, основой которого служит процесс формирования и исполнения бюджетов. При формировании бюджетов осуществляется планирование доходов и расходов, на этапе исполнения производятся учет увеличений и уменьшений экономических выгод, контроль за отклонениями фактических показателей от плановых, установление и анализ причин отклонений фактических показателей и определенные корректировки (регулирование) деятельности.

Показатели, характеризующие наличие

основных фондов

При оценке наличия ОФ используют натуральные и стоимостные показатели.

в натуральных показателях используются следующие измерители:

- производственная площадь в м2, количество единиц, мощность, грузоподъемность; количество единиц.

Для оценки наличия основных фондов с экономической точки зрения используются стоимостные показатели.

Стоимостная оценка основных фондов осуществляется на основе расчета (определения) следующих стоимостных показателей:

1. Первоначальной (балансовой) стоимости – Фп(б).

2. Восстановительной стоимости – Фвос .

3. Остаточной стоимости – Фост.

4. Ликвидационной стоимости – Флик.

5. Среднегодовой стоимости – Фср.г.

Стоимостная оценка ОФ позволяет:

- определять общую величину и соотношение различных по назначению фондов в общей стоимости; начислять амортизацию; оценивать (корректно) степень эффективности использования; определять издержки.

Первоначальная стоимость – это стоимость (цена) приобретения данного вида основных фондов (станка или прибора); транспортные расходы на доставку; стоимость монтажа, наладки и т.п. Эта стоимость выражается в ценах, действующих в момент приобретения данного объекта.

их восстановительной стоимости, т.е. по стоимости их производства в условиях сегодняшнего дня.

Остаточная стоимость – это первоначальная стоимость ОФ за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства ОФ (это цена лома).

Среднегодовая стоимость ОФ определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

Фср.г = Фп(б) + (Фвв+Чмвв)/12

– (Фвыв+Чмвыв)/12

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!