Чтобы принимать маркетинговые решения, управляющие должны знать ответы на многие вопросы. Принятие управленческих решений является результатом глубоких творческих и мыслительных процессов, в которых соединяются:

- знания о внешней маркетинговой среде и макросреде;

- знания о внутренней маркетинговой среде;

- способность оценить возможности производителя;

- способность оценить развитие внешней среды.

В этом процессе управляющим требуется постоянно заниматься поиском и обработкой необходимой информации. Данная деятельность сложилась в отдельное направление и приобрела организационные рамки.

Информацию собирают и анализируют с помощью трех дополняющих друг друга систем, которые в совокупности составляют систему маркетинговой информации:

- система внутренней отчетности;

- система сбора внешней текущей маркетинговой информации;

- система маркетинговых исследований.

Система маркетинговой информации – это постоянно действующая человеко-машинная система сбора, анализа, оценки и распространения актуальной, своевременной и точной информации для использования ее в процессах планирования, реализации и контроля маркетинговой деятельности.

Система внутренней отчетности. Данная система призвана обеспечивать оперативной и достоверной информацией о состоянии дел в организации производителя по основным показателям текущей деятельности. Существует большое многообразие в подходах к решению задачи внутренней отчетности. Как правило, для таких систем сегодня используются автоматизированные системы управления на основе вычислительной техники и телекоммуникационных сетей.

Текущая маркетинговая информация. Задача сбора текущей маркетинговой информации призвана обеспечить руководителей информацией о событиях во внешней маркетинговой среде. Для этой цели производитель использует различные источники информации и методы получения ее.

Прежде всего, информация собирается из газет, журналов, передач телевидения, специальных изданий, устных и письменных отчетов управляющих предприятия.

Маркетинговые исследования. Определенные проблемы требуют учета разнообразной информации, которая не поступает в объеме текущей маркетинговой информации. Это может быть более детальная информация, или более достоверная, или более комплексная. В каждом из этих случаев необходимо проведение дополнительных работ по сбору и анализу информации, представлению результатов анализа лицам, принимающим решения. Эти работы относят к маркетинговым исследованиям.

Маркетинговые исследования – процесс сбора, обработки и анализа данных с целью уменьшения неопределенности в процессах принятия маркетинговых решений.

Маркетинговые исследования могут осуществляться самим производителем или могут быть заказаны в специализированных организациях.

Функции финансового отдела

Учетная функция и ведение основная функция бухгалтерии.

Построение учета происходит по следующей схеме:

Рис.2. Построение бухучета.

Контрольная функция заключается в текущем и последующем контроле бухгалтера за сохранностью материальных ценностей, денежных средств, расчетами (состоянием дебиторской и кредиторской задолженностей), путем проведения инвентаризаций, проверок и ревизий.

Функция анализа состоит в оценке финансового состояния предприятия: денежных средств, прибыли, задолженности и других финансовых показателей.

Функция планирования включает в себя перспективное планирование и прогнозирование финансового состояния предприятия, в частности при выпуске новых видов продукций, изменении вида деятельности, изменениях в налоговом законодательстве.

Функция учета кадров характерна для малых предприятий. Функции отдела кадров на них обычно разделяются между руководителем предприятия и бухгалтерской службой. При этом бухгалтер принимает на себя функции контроля за правильностью назначений, увольнений, переводов, представления отпусков, учета трудовых книжек, оплаты и т. д.

Юридическая функция состоит в контроле за правильностью заключения и реализации хозяйственных договоров (поставки, купли-продажи, комиссии, подряда и др.), в решении хозяйственных споров и разногласий, связанных с выплатой штрафов, пени, неустоек, в минимизации налогообложения и др.

Следует иметь в виду, что на эту службу могут возлагаться и другие функции, связанные со спецификой того или иного предприятия.

Предмет и метод бухгалтерского учета

Хозяйственная деятельность предприятия складывается из трех непрерывных взаимосвязанных процессов: снабжения, производства продукции и ее реализации. Каждый свершившийся факт хозяйственной деятельности предприятия, оформленный документом, называется хозяйственной операцией.

Бухгалтерский учет – это сложное, непрерывное, взаимосвязанное документальное отражение хозяйственных операций в различных измерителях.

Существуют три вида измерителей:

- натуральные (кг, м, шт., м2 и др.) – необходимые для учета материальных ценностей;

- трудовые (час, день и т. п.) - необходимые для учета затраченного на труд времени;

- денежные – служащие для обобщения данных первых двух в стоимостном выражении.

Выделяются два понятия – предмет и метод бухгалтерского учета.

Предмет – это хозяйственная деятельность предприятия, состоящая из множества хозяйственных документально оформленных операций, как-то: приобретение, выпуск, продажа, расчеты, кредитование, определение финансового результата и многое другое.

Метод – это использование различных способов и приемов для учета хозяйственных операций. Он включает отдельные элементы, главными из которых являются:

а) документация – письменное свидетельство о совершенной хозяйственной операции, придающее ей юридическую силу;

б) инвентаризация – проверка и контроль за сохранностью материальных ценностей и денежных средств;

в) счета бухгалтерского учета – специальные документы, предназначенные для группировки и учета однородных хозяйственных операций. Различают счета аналитического, т. е. детального, учета, в которых используются как денежные, так и материальные и трудовые измерители, и синтетического, т. е. обобщающего, учета, в которых используются только денежные измерители;

г) баланс – группировка результатов (сальдо) синтетических счетов бухгалтерского учета по определенным специфическим признакам. Служит для общего контроля правильности записей на счетах путем соблюдения принципа весов (т. е. равенства показателей двух сторон), анализа финансового состояния предприятия, а также контроля со стороны проверяющих органов за правильностью начисления и выплаты налогов и других обязательных платежей.

Документов о совершении хозяйственных операций, которые служат источником создания первичных бухгалтерских документов, - огромное множество.

Общий процесс прохождения документов на предприятии называется документооборотом.

Каждая из групп документов имеет конкретное значение для деятельности фирмы, определенное соответствующими нормативными актами.

Документы, закрепляющие производственные отношения фирмы как внутри, так и с другими предприятиями, служат в дальнейшем письменными доказательствами в имущественных, трудовых, авторских и других спорах.

Вот почему для придания документам юридической силы необходимо их правильное оформление. Действительный документ должен быть оформлен согласно соответствующим правовым нормам. Регламентируются содержание, форма, порядок оформления и использования; предназначен специально для подтверждения обстоятельств, имеющих правовое значение. Юридический документ составляется с целью или учетом возможности совершения определенных юридических действий.

Важными аспектами документационного обеспечения фирмы являются оперативное хранение документов, ведение информационно-справочной работы по архивным документам фирмы, определение сроков хранения документов.

Бухгалтерский баланс фирмы

Финансовое положение фирмы наиболее полно отражается в финансовом отчете (сокращение – балансе) предприятия. Это как бы моментальная фотография финансового положения предприятия в определенный день года, например, 31 декабря 2002 года.

С помощью Баланса устанавливается, какими средствами располагает предприятие и какая у него задолженность.

Рис. 3. Схема баланса предприятия

То, чем располагает предприятие, называется активами. Они помещаются в левой части Баланса. Задолженности называются пассивами и располагаются в правой части Баланса. Кроме того, в правой стороне указывается также собственный (в АО его называют акционерным) капитал предприятия - стоимость его имущества за вычетом обязательств. Итог, подводимый в левой части, должен быть равен итогу в правой.

Активы – это вся собственность предприятия: товары, ценности, ценные бумаги, земля, здания, оборудование, наличные деньги, деньги – выплаты предприятия по кредитам и задолженностям, завершенное и незавершенное производство.

Пассивы включают долги и денежные обязательства фирмы, том числе банковские ссуды и неоплаченные счета поставщикам, претензии, штрафы и т.п.

Собственный капитал предприятия это сумма долей его кладчиков, включающая начальные капиталовложения (уставной капитал) плюс (или минус) накопленные предприятием доходы с момента его создания.

Пример:

Акционерное общество открытого типа

"Фабрика детских игрушек"

Баланс предприятия на 31 декабря 2002 года, в условных денежных единицах

По итогам года должно соблюдаться равенство:

Активы = Пассивы + Собственный капитал.

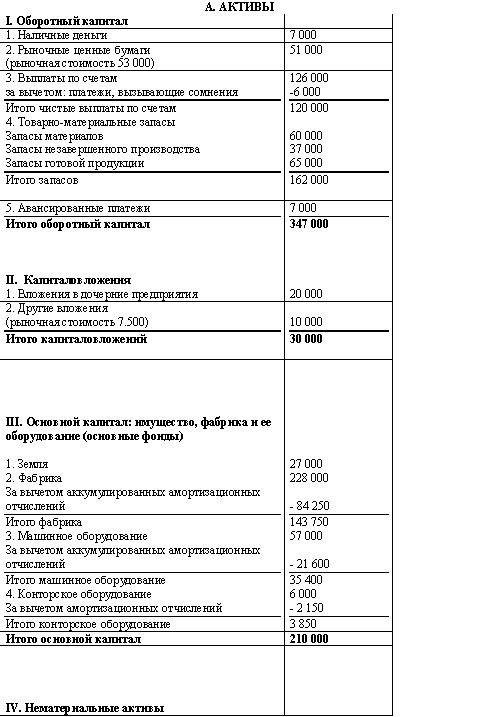

А. Активы содержат:

I. Оборотный капитал, состоит из наличных денег и тех средств, которые обращены в наличные в течение года до даты отчета, при нормальном ходе событий производственно-хозяйственной деятельности. Составляющие оборотного капитала перечисляются в порядке убывания их ликвидности. Оборотный капитал включает:

1. Наличные деньги – денежные средства в натуральном виде или на счету в банке.

2. Рыночные ценные бумаги – вложения временно свободных наличных денег в краткосрочные процентные ценные бумаги, легко реализуемые на рынке (высоколиквидные). Это краткосрочные государственные облигации, сертификаты на вклады и т.д. В скобках обычно устанавливается их рыночная стоимость.

3. Выплаты по счетам – средства, на которые покупатели взяли товары в кредит у предприятия и которые должны быть ему возвращены. Кредит такого рода обычно предоставляется на 1, 2 или 3 месяца. Из суммы выплат должны быть исключены те, которые вызывают сомнения, разность дает чистые выплаты по счетам, реальные на день отчета.

4. Товарно-материальные запасы – товары, подлежащие продаже в оптовой и розничной торговле по рыночным ценам. Сюда входят запасы материалов, незавершенного производства и готовой продукции. Обычно устанавливается самая низкая возможная цена реализации – т.н. чистая цена.

5. Авансированные платежи – это те расходы, которые были сделаны заблаговременно и распространяются на определенное время после балансового отчета.

II. Капиталовложения – это вложения средств во внешние объекты:

1. Вложения в дочерние предприятия – стоимость акций, вложенных в учрежденные фирмой предприятия, связанные с основным, в которых фирма имеет контрольный пакет акций.

2. Другие вложения – то же самое, что п.1, но для предприятий, где фирма не обладает контрольным пакетом акций. Здесь обычно указывается и рыночная стоимость вложения.

Указанные в разделе "Капиталовложения" активы не предназначены для продажи.

III. Основной капитал (основные фонды) – это стоимость предприятия (фабрики), ее имущества и оборудования, срок службы которых больше 1 года и не предназначенные для продажи. Все части основного капитала, кроме земли, оцениваются по начальной цене за вычетом аккумулированных (реализованных) амортизационных отчислений. Амортизация это распределение стоимости основных фондов на время их эксплуатации. Для земли устанавливается начальная цена. Составляющие основного капитала перечисляются в порядке убывания их постоянства.

Основной капитал включает:

1. Землю.

2. Фабрику.

3. Машинное оборудование.

4. Конторское оборудование.

Содержание этих разделов соответствует их названиям.

IV Нематериальные активы.

Эта часть активов, не носящая материального, "вещественного" характера. Она включает:

1. Благосклонность – это условная стоимость деловых связей предприятия. Стоимость этого актива может быть установлена после продажи предприятия или ее оценки покупателем, который готов заплатить за деловые связи и репутацию (имидж) фирмы дополнительные деньги. Они-то и есть благосклонность. Благосклонность может включать также и оценку хорошо обученного, компетентного персонала, для которой в отчете нет другого места.

2. Патенты и права на привилегии – это фактически затраченные деньги, которые могут быть также представлены и как расходы на развитие предприятия, либо превращены в акционерный капитал (капитализированы).

3. Организационные расходы – они идут на формирование организационно-правовой структуры предприятия: регистрацию, разработку необходимых документов и материалов.

Б. Пассивы содержат:

I. Текущие пассивы (текущие долги).

Это те суммы, которые предприятие должно будет вернуть в предстоящем (следующим за отчетным) году. Сюда относят:

1. Векселя к оплате – это деньги, которые были заняты в банке или у других кредиторов под векселя, плюс суммы процентов по ним.

2. Счета кредиторов – это выплаты долгов за товары и услуги, предоставленные ранее в кредит. Следует иметь ввиду, что этот пассив может быть уменьшен при расчете наличными.

3. Накапливаемые издержки включают оплату товаров и услуг, не поставленных (не выполненных) в полном объеме. Это – выплаченная авансом зарплата, гонорары юристам, художникам и архитекторам и т.д. Сюда же относится досрочная выплата процентного дохода по облигациям.

4. Налоговые платежи – это налоги, пенсионные и другие обязательные платежи, которые выплачиваются постепенно авансом.

5. Текущая часть долгосрочных долгов – та часть долгосрочных (более года) долгов, которая выплачивается в течение ближайшего отчетного года.

II. Долгосрочные долги – долги, которые должны быть уплачены в срок более года после данного отчета. Это облигации, закладные, некоторые займы. Следует иметь ввиду, что будущий процентный доход кредитора не считается долгом, пока не пройдет время платежа.

К долгосрочным долгам относится:

1. Облигации, обеспеченные первой закладной – это деньги, которые предприятие получило от физических и юридических лиц за выпущенные им облигации. Обеспечение первой закладной означает, что держатели облигаций имеют первоочередное право на имущество предприятия, если его придется заложить при невыплате долгов.

2. Облигации акционерной компании – это долги предприятия держателям выпущенных им акций.

3. Отсроченные долги – выплаты по налогам, допускающим льготную отсрочку по решению правительства.

В. Собственный капитал содержит:

I. Акционерный капитал – это доля акционеров в капитале предприятия за исключением нераспределенной прибыли. Для индивидуальных предприятий это вся доля владельца в капитале предприятия.

Акционерный капитал включает:

1. Привилегированные акции – акции, по которым производится первоочередная выплата при заранее объявленных фиксированных процентах. Они не дают акционерам права голоса.

2. Обыкновенные акции – голосующие акции, проценты по которым выплачиваются лишь после выплаты владельцам привилегированных акций.

3. Ажио – разница между курсовой стоимостью акций и их номиналом.

II. Нераспределенная прибыль – разность между доходом и расходами предприятия за вычетом распределенных дивидендов.

Баланс предприятия, несмотря на всю свою важность, далеко не исчерпывает информацию о хозяйственно-финансовой деятельности предприятия. Он дает лишь сведения о положении его финансов на определенный момент. Для того, чтобы судить о деятельности предприятия за определенный промежуток времени (обычно за 1 год), понять динамику бизнеса, а главное, познакомиться с механизмом получения прибыли и убытков, необходим отдельный документ - Счет прибылей и убытков предприятия.

Учет кассовых операций в фирме

Касса принимает наличные деньги по приходным кассовым ордерам,или корешку товарного чека. Лицу, дающему денежные средства, выдается квитанция к приходному кассовому ордеру. Выдача наличных денег производится по расходным кассовым ордерам или другим документам (платежным ведомостям, заявлениям на выдачу денег, счетам). Деньги по кассовым ордерам принимаются и выдаются только в день их составления.

Кассовая книга ведется в одном экземпляре и является отчетом о совершенных операциях. Листы в книге нумеруются, прошнуровываются и опечатываются. На последней странице делается надпись "В настоящей книге всего пронумеровано ___ листов".

Записи в кассовую книгу производятся сразу после получения или выдачи денег. В листах кассовой книги фиксируются дата и порядковый номер хозяйственной операции, содержание операции и наименование документа, по которому она произведена. По окончании дня кассир выводит обороты по приходу и расходу, а также остаток на конец дня. Лист кассовой книги заполняется ежедневно. В отдельных случаях, в дни выдачи заработной платы или при небольших суммах наличных оборотов, допустимо ведение одного листа в течение нескольких дней.

Подчистки или неоговоренные исправления в кассовой книге запрещаются. Допустимы исправления, сделанные корректурным способом (неверная запись аккуратно зачеркивается, рядом делается правильная и ставятся подписи кассира и вице-президента по финансам). В случае невозможности данного исправления лист кассовой книги перечеркивается и наискосок делается надпись "Испорчен".

В современных условиях происходит усиление государственного регулирования и содействия развитию предпринимательства, меняются организационные формы взаимодействия государственных органов с субъектами частного бизнеса, происходят существенные сдвиги в целях, механизме, аппарате управления, в сочетании государственного и рыночного механизмов регулирования.

Целью государственного регулирования предпринимательской деятельности является создание определенных условий, обеспечивающих нормальное функционирование экономики в целом и стабильное участие предпринимателей страны в международном разделении труда и получение от этого оптимальных выгод. Правительство каждой страны, безусловно, имеет свои собственные цели на каждом конкретном этапе и добивается их решения доступными ему методами и средствами применительно к складывающейся экономической ситуации в своей стране и в мировом хозяйстве. Поэтому цели и задачи государственного регулирования подвержены изменениям, между тем, как механизм регулирования достаточно хорошо отработан, хотя и имеет особенности в каждой отдельно взятой стране.

В обобщенном виде в задачи государственного регулирования входят:

- разработка, принятие и контроль над законодательством, обеспечивающим правовую основу и защиту интересов предпринимателей;

- повышение эффективности государственного регулирования и снижение соответствующих издержек;

- ослабление прямых форм вмешательства и бюрократического контроля за деятельностью предприятий;

- создание условий для свободной и добросовестной конкуренции на рынке, свободного перемещения товаров на внутреннем и внешнем рынках, контроль за соблюдением правил конкуренции;

- обеспечение товарно-денежного и бюджетного равновесия посредством финансовой, налоговой, процентной политики и управления денежной эмиссией;

- сочетание текущих и перспективных направлений развития экономики: структурно-инвестиционной политики и научно-технической политики;

- содействие долговременному росту накопления капиталов и стабильному развитию, сдерживание инфляции экономическим путем, снятие ограничений административного регулирования хозяйственной сферы деятельности;

- обеспечение свободного передвижения рабочей силы и соблюдения норм трудового законодательства, регулирование частного найма и порядка оплаты труда;

- поддержание социального равновесия и приемлемого для большинства населения уровня дифференциации и распределения доходов.

Характеризуя государственное регулирование экономики в современных условиях, необходимо отметить, что центр тяжести в этом регулировании переместился к активному участию государства в организационно-хозяйственном регулировании производства. Его основными задачами являются:

- осуществление структурной перестройки производства, что предполагает создание новых отраслей, ориентированных на экспорт, модернизацию традиционных отраслей и приспособление их продукции к требованиям мирового рынка, переориентацию отдельных видов производств на мировые рынки в рамках международной специализации;

- повышение конкурентоспособности продукции экспортных отраслей и отдельных видов производств;

- поиск и использование возможностей долгосрочного обеспечения производства гарантированными источниками поступления сырья, топлива, полуфабрикатов;

- укрепление положения в приоритетных и наиболее прогрессивных отраслях экономики, ориентация их на обслуживание экспортного производства;

- пересмотр форм связей между краткосрочными и долгосрочными мерами правительственной политики, традиционное воздействие на конъюнктуру, основанное на регулировании спроса, которое все теснее переплетается с мерами государственного регулирования внешнеэкономических связей;

- использование мер воздействия на процесс концентрации в ведущих отраслях экономики, в том числе специализированных на экспорт, осуществление мероприятий, направленных на укрепление организационной структуры крупных фирм, развитие новых форм связей между ними.

Регулирование все более направлено на повышение эффективности производства. Акцент в нем переносится с регулирования спроса на регулирование предложения. Существенные изменения произошли и в механизме регулирования. Важнейшей формой государственного регулирования предпринимательской деятельности стало включение в программы долгосрочного развития экономики основных направлений структурной перестройки промышленности с ориентацией на экспортную специализацию.

Большое значение в 80-е гг. XX в. приобрели целевые программы отраслевого регулирования производства. Они отличаются тем, что финансовые ресурсы государства и ресурсы частных компаний направляются на развитие новых приоритетных отраслей экономики, а также на решение проблем энергетики, реорганизацию и модернизацию традиционных отраслей.

Проблемы структурной политики стали на современном этапе ведущими направлениями экономической политики, в которой акцент делается на целевые инвестиционные программы, объединяющие частный и государственный капитал для решения глобальных проблем наилучшего приспособления предпринимательства к условиям развития мирового хозяйства.

Государственная политика регулирования экономики направлена на всестороннее обслуживание потребностей предпринимателей, и в частности, по административному надзору и нормативному регулированию производства. Сейчас нормативное регулирование распространилось на новые области, такие как: безопасность продукции (продовольственных и фармацевтических товаров), разработка и внедрение унифицированных национальных стандартов качества (в том числе и стандартов безопасности продукции). С целью сдерживания производства и расточительного потребления применяются меры прямого и косвенного регулирования: нормативные стандарты качества продукции, налоговое стимулирование инвестиций, косвенные налоги на потребителей.

Важным направлением государственного регулирования является патентная политика государства. Она сводится к ограничению срока жизни патента и осуществлению принудительного лицензирования новых патентов за относительно умеренную лицензионную плату.

Важным инструментом финансового регулирования предпринимательской деятельности является предоставление прямых кредитов и субсидий, в первую очередь на обновление и совершенствование производственного аппарата компаний за счет государственных средств. Эти средства применяются тогда, когда частный бизнес не в состоянии самостоятельно вывести то или иное звено национального производства из полосы затруднений. Все большее значение приобретают программы льготного кредитования и субсидирования определенных отраслей, гарантирования займов, меры по поддержанию или сдерживанию роста отраслевых цен в сочетании с протекционистской импортной политикой и другими средствами стабилизации рынка. Регулирование процентных ставок по депозитам и ссудам на рыночной основе предполагает, что частному бизнесу обеспечивается большая свобода выбора условий и способов финансирования.

Одна из важнейших функций государственного регулирования - разработка общих принципов и осуществление внешнеэкономической политики страны.

Конституцией Российской Федерации (ст. 34) установлено право каждого человека и гражданина на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности.

Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

Предпринимательская деятельность в соответствии с Гражданским Кодексом РФ (ст. 2) – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В соответствии с этим определением предпринимательская деятельность имеет три признака:

- направленность на извлечение прибыли в имущественных отношениях;

- деятельность является систематической и осуществляется на постоянной основе;

- деятельность может осуществляться юридическими лицами и гражданами, зарегистрированными в качестве предпринимателей в установленном порядке.

При этом юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности, именуются коммерческими организациями.

Предпринимательской деятельностью могут заниматься граждане, достигшие 18 лет или вступившие в брак ранее этого возраста, а также эмансипированные несовершеннолетние с 16 лет, то есть полностью дееспособные. Несовершеннолетние в возрасте от 14 до 18 лет, а также несовершеннолетние граждане, ограниченные в дееспособности вследствие злоупотребления спиртными напитками и наркотическими средствами, могут заниматься предпринимательской деятельностью с согласия законных представителей - родителей, усыновителей или попечителей. C 1 января 2004 года несовершеннолетние граждане России с 14 лет могут регистрироваться в качестве индивидуальных предпринимателей - предпринимателей без образования юридического лица.

Предприниматель – фигура социально значимая. Развивая предпринимательскую деятельность, он решает важные социально-экономические задачи:

- решает проблемы обеспечения занятости, предоставляя рабочие места трудоспособному населению;

- платит налоги в бюджеты всех уровней и внебюджетные фонды, чем обеспечивает зарплаты работников бюджетной сферы и социальные выплаты;

- платит зарплату работникам, повышает покупательную способность населения и за счет этого - дополнительные налоговые поступления в бюджеты и внебюджетные отчисления;

- обеспечивает практическую реализацию гражданами права на выбор товаров и услуг.

Не смотря на то, что предприниматель работает не только в своих интересах, но и в интересах общества, он отвечает по своим обязательствам лично, всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. При этом индивидуальный предприниматель, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан несостоятельным (банкротом) по решению суда (см. ст.ст. 24, 25 Гражданского Кодекса РФ). Таким образом, предприниматель - это человек, постоянно рискующий всеми своими ресурсами ради получения возможной прибыли.

Предпринимательское право – совокупность правовых норм, регулирующих на основе сочетания публичных и частных интересов общественные отношения, возникающие в процессе осуществления предпринимательской деятельности, в том числе отношения по государственному регулированию экономики в целях обеспечения интересов общества и государства.

Выделяют следующие элементы механизма правового регулирования:

1. Юридические нормы.

2. Правоотношения.

3. Акты реализации прав и обязанностей.

4. Акты применения права (индивидуальные предписания).

Механизм правового регулирования определяется как взятая в единстве система правовых средств, при помощи которой обеспечивается результативное правовое воздействие на общественные отношения (деятельность их участников).

Правовое регулирование предпринимательской (хозяйственной) деятельности производится с помощью двух видов правоотношений.

Первый вид правоотношений представляет собой правоотношения активного типа, в которых совершение положительных действий обязанными лицами (субъектами предпринимательской (хозяйственной) деятельности) непосредственно приводит к удовлетворению публичных интересов, выражаемых государственными органами. С помощью этих правоотношений в основном регулируются отношения, связанные с государственным регулированием экономики. В качестве примеров здесь можно привести обеспечение публичных интересов за счет уплаты страховых взносов в Пенсионный фонд РФ, за счет установления Правительством РФ платы за перевозку тяжеловесных грузов по федеральным автомобильным дорогам, за счет установления обязанности по применению контрольно-кассовых машин предпринимателями при осуществлении денежных расчетов с населением и т. д. С помощью этого вида правоотношений регулируются и обязательственные отношения, например, договорные.

Второй вид правоотношений представляет собой правоотношения пассивного типа, в которых на лиц возлагается обязанность воздерживаться от определенных действий для того, чтобы управомоченные лица (контрагенты) могли совершать дозволенные им положительные действия и тем самым удовлетворять свои интересы.

Субъектами предпринимательской (хозяйственной) деятельности являются граждане, юридические лица, а также Российская Федерация, субъекты Российской Федерации, муниципальные образования в лице уполномоченных государственных и иных органов (далее – предприниматели). Основное отличие граждан – предпринимателей от иных субъектов заключается в том, что они используют свое имущество не только для занятий предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод. Имущество гражданина в этом случае юридически не разграничено.

Граждане могут выступать в качестве субъектов предпринимательской (хозяйственной) деятельности с письменного согласия родителей, усыновителя или попечителя по достижении возраста четырнадцати лет (ст.26 Гражданского кодекса РФ). При этом по достижении возраста шестнадцати лет они могут быть объявлены полностью дееспособными в порядке эмансипации (ст.27 Гражданского кодекса РФ). Для отдельных категорий граждан, например, находящихся на государственной службе, могут вводиться запреты на осуществление предпринимательской деятельности (ст.11 ФЗ "Об основах государственной службы РФ).

Юридические лица могут выступать в качестве субъектов предпринимательской (хозяйственной) деятельности с момента государственной регистрации, а по лицензируемым видам деятельности - с момента получения соответствующей лицензии.

Кроме того, могут выделяться еще такие субъекты, как трудовые коллективы и подразделения юридических лиц – предприятий. Однако следует признать, что они не осуществляют предпринимательскую (хозяйственную) деятельность своей волей и в своем интересе, а также на свой риск и, соответственно, не могут признаваться субъектами этой деятельности. Они являются лишь элементами самоуправления (саморегулирования), которое входит в качестве управленческого аспекта в содержание самой предпринимательской (хозяйственной) деятельности, и выступают в ней по преимуществу в качестве объектов (управляемой системы).

Формой осуществления предпринимательской (хозяйственной) деятельности для граждан является их деятельность в качестве индивидуальных предпринимателей. Это касается и случаев их участия в договорных формах осуществления предпринимательской (хозяйственной) деятельности, например, в договорах простого товарищества (см. п.2 ст.1041 Гражданского кодекса РФ). Для юридических лиц такими формами являются либо непосредственное осуществление этой деятельности, либо участие в договорных формах объединения (например, в финансово-промышленных группах). Участие граждан в уставном (складочном) капитале юридических лиц является пассивной экономической деятельностью, не относящейся к предпринимательской.

Объектами правовой деятельности в правоотношениях, связанных с государственным регулированием экономики, являются действия обязанных лиц, а в правоотношениях, связанных с непосредственным осуществлением предпринимательской (хозяйственной) деятельности, – любые предметы, явления духовного и материального мира, выступающие объектом правового поведения и имеющие для правоотношения юридическое значение (сами правоотношения, вещи, действия).

Самостоятельными объектами интереса в первом виде правоотношений являются результаты действий обязанных лиц, а в правоотношениях второго вида – любое благо как результат. Это может быть правоотношение в целом (например, установление договорных отношений), субъективное право (на приобретение конкретного объекта), правовое поведение (своевременное исполнение обязательств), объекты правового поведения (груз) и его результаты (доставка груза) и т. д.

Государственная поддержка предпринимательства представляет собой создание экономических и правовых условий и стимулов для развития бизнеса, а также вложение в него материальных и финансовых ресурсов на льготных условиях. С точки зрения предпринимателя, именно государство должно создавать условия, в которых он сможет эффективно достигать своих целей, таких, как минимизация риска, защита собственности и личности. С точки зрения государства, предприниматель призван обеспечить реализацию целей и интересов более высокого порядка (рост общественного благосостояния, поддержание занятости, укрепление национальной безопасности и т.д.). Особое значение для предпринимательства, безусловно, имеет налоговая политика государства, которая призвана способствовать увеличению производства товаров и услуг и формированию на этой основе централизованных фондов финансовых ресурсов, прежде всего