Ответы для КР по экономике №2

Для студентов ТС:

1. Себестоимость СМР

формулы и пояснения:

«прямые» - из чего состоят,

«накладные» как рассчитать, сколько % и от чего,

сметная прибыль, как определяют

2. Цены на строительную продукцию

3. Понятие сметной стоимости

4. Понятия: заказчик, инвестор, подрядчик, подрядные торги (тендер)

Тема: Прибыль, рентабельность

1. формирование прибыли

2. распределение прибыли

3. понятие чистой прибыли (что влияет на величину чистой прибыли, как минимизировать (оптимизировать) налоги, как применение ускоренной амортизации влияет на чистую прибыль)

4. Рентабельность – формула и ед. измерения

5. Виды рентабельности:

ü рентабельность продаж

ü рентабельность продукции

ü рентабельность производства (предприятия)

ü рентабельность активов (капитала)

6. EBITDA (что это такое и как расшифровывается аббревиатура)

7. Точка безубыточности - порог рентабельности

8. По какому показателю судят об эффективности работы предприятия

Тема: Налоги

1. Косвенные и прямые налоги (Понятие, формулировки, какие относятся к этим группам налогов)

2. Федеральные, региональные, местные (формулировки и какие относятся к каждой из указанных групп)

3. Налог на добавленную стоимость (ставки, НДС для уплаты в бюджет, вычеты по НДС)

4. Счет-фактура

5. Налог на прибыль (налогоплательщики, налоговая база, налоговая ставка)

6. Налог на доходы физических лиц НДФЛ (кто платит, ставки, что такое налоговый агент)

7. Налог на имущество организаций (ставка и налогооблагаемая база, куда относят) Вспомнить, что такое остаточная стоимость

8. НДПИ (как расшифровывается аббревиатура, кто платит, куда относят)

Тема: Затраты (расходы, издержки)

1. Затраты предприятия (капитальные затраты и текущие (эксплуатационные) затраты, какая между ними связь)

2. Состав затрат

3. Производственная себестоимость, полная себестоимость

4. Классификация затрат (знать формулировки и примеры)

ü постоянные и переменные;

ü прямые и косвенные;

ü основные и накладные

5. Как изменяются суммарные затраты и затраты на единицу продукции при увеличении (уменьшении) объема произведенной продукции (уметь объяснить)

6. Структура затрат – понятие

7. Понятие «трудоемких» отраслей («материалоемких», «энергоемких», «фондоемких» предприятий и отраслей)

8. В чем особенность структуры затрат предприятий Вашего профиля

9. Смета затрат - понятие

10. Калькуляция себестоимости единицы продукции

11. Пути снижения затрат (себестоимости продукции) (основные направления для предприятий Вашего профиля)

Тема: Цены

1. Состав (элементы) цены

2. Виды цен

· Трансфертные цены

· Рыночные цены

· Регулируемые цены (на какие товары)

· Тарифы

3. Регулирование цен (государственное, рыночное)

4. Федеральная Антимонопольная Служба – чем занимается?

5. Франкирование цен (система цен «франко»)

6. Базисные условия поставки продукции во внешней торговле (Инкотермс 2010) (объяснить что входит в цену «CIF» «FOB» «DDP» и т.д.)

7. Тендер

Для студентов ТС

1)

2) Цена на строительную продукцию определяется сметной стоимостью строительно-монтажных работ.

3) Сметная стоимость — это размер денежных средств, необходимых на строительство, расширение и реконструкцию зданий и объектов, утвержденных в смете. Она отражает общественно необходимые затраты на строительство и выполняет роль цены на строительную продукцию определяется на основе рабочего проекта со сводным сметным расчетом стоимости, а также проекта со сводным сметным расчетом и рабочей документации со сметами.

4) Заказчик — лицо (физическое или юридическое), заинтересованное в выполнении исполнителем работ, оказании им услуг или приобретении у продавца какого-либо продукта (в широком смысле). Иногда при этом предполагается оформление заказа, но не обязательно.

Инвестор — лицо или организация (в том числе компания, государство и т. д.), размещающие капитал, с целью последующего получения прибыли (инвестиции). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично.

Подрядчик - лицо (физическое или юридическое), которые выполняют работы по договору подряда (гос. контракту) заключаемым с заказчиком в соответствии С ГК РФ. Подрядчики обязаны иметь лицензии на те или иные виды деятельности, которые подлежать лицензированию в соответствии с федеральным законом.

Тендер —(конкурсная форма проведения порядочных торгов) цена, предложенная предприятием, при определении которой исходят прежде всего из цен, которые могут назначить конкуренты, а не из уровня собственных издержек или величины спроса на товар.

Рентабельность производства

Р = П / Ф

Р — рентабельность производства;

П — прибыль;

Ф — среднегодовая стоимость основных и оборотных средств.

Тема: Налоги

1) В зависимости от метода взимания налоги делятся на:

Прямые

Косвенные

Прямые налоги – устанавливаются на доход или имущество налогоплательщика. Денежные отношения возникают непосредственно между налогоплательщиком и государством. (НДФЛ, налог на прибыль, налог на имущество и ряд других)

Косвенные налоги – включаются в виде надбавкив цену товара и оплачиваются потребителем товара (физическими или юридическими лицами), а перечисляются в бюджет производителем товара. Отношения между истинным плательщиком налога и государством выстраиваются косвенные (НДС, акцизы, таможенные пошлины).

Косвенные налоги являются наиболее простыми для государства с точки зрения взимания и достаточно сложными для налогоплательщика с точки зрения укрывательства от их уплаты.

Поступление в казну этих налогов напрямую не связано с деятельностью субъекта налогообложения. Эти налоги собираются даже в условиях падения производства и даже при убыточной работе предприятия.

Соотношение прямых и косвенных налогов в различных странах зависит от уровня их экономического развития.

В налоговых системах высокоразвитых стран преобладающее значение имеют прямые налоги. В странах с неустойчивой экономикой доминируют косвенные налоги.

Классификация налогов

По территориальному уровню налоги делятся:

Федеральные

Региональные

Местные

Федеральные – устанавливаются федеральным налоговым законодательством и являются обязательными к уплате на всей территории страны.

Региональные – их перечень устанавливается федеральным законодательством, но эти налоги вводятся в действие законами субъектов федерации и являются обязательными к уплате на соответствующей территории. Органы власти регионов определяют налоговые ставки (в пределах установленных Налоговым Кодексом), могут вводить налоговые льготы, порядок и сроки уплаты.

Местные – их перечень устанавливается НК, вводятся в действие органами местного самоуправления.

ФЕДЕРАЛЬНЫЕ НАЛОГИ

- Налог на добавленную стоимость (НДС)

-Акцизы

-Налог на доходы физических лиц (НДФЛ)

-Налог на прибыль организаций

-Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

-Водный налог

-Государственная пошлина

-Налог на добычу полезных ископаемых (НДПИ)

Региональные налоги

-Налог на имущество организаций

-Налог на игорный бизнес

-Транспортный налог

Местные налоги

-Земельный налог

-Налог на имущество физических лиц

-Торговый сбор

Расчетные ставки НДС

- 10/110 (ставка НДС 10%)

- 18/118 (ставка НДС 18%)

Цена товара (без НДС) + НДС = Цена товара (с НДС),

100% 18% 118%

НДС для уплаты в бюджет

При определении НДС для уплаты в бюджет предприниматель может сделать вычеты по НДС, и из своего НДС = 27 у.е. вычесть 18 у.е. – НДС, которые он оплатил, при покупке материалов и сторонних услуг.

4)Счета-фактуры – это документы, которые служат основанием для вычета НДС

Налог на прибыль

(прямой, федеральный)

Плательщики:

-Все российские юридические лица

-Иностранные юридические лица, которые работают в России и получают доход от источника в РФ

Прибыль (убыток) от реализации + Прибыль (убыток) от внереализационных операций = НАЛОГООБЛАГАЕМАЯ БАЗА

Налоговая база - та количественно выраженная величина, к которой будет применена налоговая ставка.

Налоговая ставка -величина налоговых начислений на единицу измерения налоговой базы. Например, 20% прибыли. Ставки бывают твердые или, их еще называют специфические (руб./ед.), адвалорные (%) и комбинированные (руб./ед. + %).

Налогоплательщик – это то лицо (юридическое или физическое), на которое по закону возложена обязанность платить налог

Налогоплательщики

-физические лица -резиденты РФ

-физические лица, получающие доходы в РФ, но не являющиеся налоговыми резидентами РФ

Налоговые ставки

- 13% - применяется к большинству видов доходов

- 35% - выигрыши и призы в целях рекламы

-30% - доходы нерезидентов РФ

-13% - дивиденды

Налоговые вычеты по НДФЛ

-Стандартные

-Социальные

-Имущественные

-Профессиональные

Организации, выплачивающие доходы физическим лицам, обязаны удержать налоги по установленной шкале, то есть, они (организации) являются налоговыми агентами.

ЭТОТ НАЛОГ ПЛАТЯТ ФИЗИЧЕСКИЕ ЛИЦА, несмотря на то, что удерживают эти налоги организации

Налоговый агент — лицо в российском налоговом законодательстве, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет.

КЛАССИФИКАЦИЯ ЗАТРАТ

Затраты, являясь важнейшим объектом управленческого процесса, требуют всестороннего изучения. Одним из аспектов исследования затрат является их классификация, т.е. разделение на группы по определенному признаку.

Существует множество классификационных признаков. Практическая реализация их в учете и анализе зависит от конкретных задач, решаемых системой управления на каждом предприятии. Некоторые из существующих классификаций представлены в таблице.

| Признак классификации

| Подразделение затрат

|

| 1. Взаимосвязь с объемом производства

| Постоянные и переменные

|

| 2. Отношение к объекту учета затрат в момент возникновения

| Прямые и косвенные

|

| 3. По экономической роли в процессе производства

| Основные и накладные

|

| 4. Возможность влияния на затраты руководителей структурных подразделений

| Регулируемые и нерегулируемые

|

Прямые и косвенные затраты

Деление затрат на прямые и косвенные связано с различием методов их отнесения на себестоимость объектов. К прямым относятся затраты, которые можно непосредственно отнести на определенное изделие (объект) на основании первичных документов. К таким затратам относятся, например, материалы и оплата труда производственных рабочих(сдельная форма оплаты труда). Косвенные затраты — это затраты, которые не могут быть отнесены непосредственно на выбранный объект. Они предварительно учитываются отдельно и относятся на объект, как правило, с применением различных коэффициентов пропорционально выбранной базе распределения.

Основные и накладные

По экономической роли в процессе производства затраты делятся на основные и накладные. К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

5) Группировка затрат по экономическим элементам позволяет определить суммарные затраты предприятия за период.

Однако, группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

6)Структура затрат – процентное соотношение отдельных элементов затрат в их сумме

7)

| Вид отрасли

| Наибольший удельный вес

| Пример

| Пути снижения себестоимости

|

| Трудоёмкие

| Заработная плата

| Угольная, торфяная

| Механизация и автоматизация производственных процессов

|

| Материалоёмкие

| Сырьё и материалы

| Нефтегазопереработка

Строительство магистральных трубопроводов

| Экономия материальных ресурсов, внедрение безотходных технологий, глубокая переработка нефти и газа

|

| Энергоёмкие

| Энергетические затраты

| Цветная металлургия, электроэнергетика, ряд отраслей химического производства

| Внедрение энергосберегающих технологий

|

| Капиталоёмкие

| Амортизационные отчисления

| Трубопроводный транспорт нефти и газа, нефтегазодобывающая промышленность

| Лучшее использование основных средств, max извлечение из недр углеводородов, максимально возможная загрузка трубопроводов

|

| Со смешанным производством

| Сырьё, материалы, заработная плата

| Машиностроение, черная металлургия

|

|

Тема: Цены

И 2)

| Элементы цены

| Виды цен

|

| Себестоимость производства и реализации продукта

Прибыль изготовителя

| Оптовая цена изготовителя

|

| Оптовая цена изготовителя

НДС изготовителя

| Оптовая отпускная цена

(контрактная)

|

| Отпускная цена

Издержки посредника

Прибыль посредника

НДС посредника

| Оптовая цена закупки

|

| Цена закупки

Издержки торговли

Прибыль торговли

НДС торговли

| Розничная цена

|

Трансфертные цены -цены, используемые в сделках между подразделениями одной фирмы

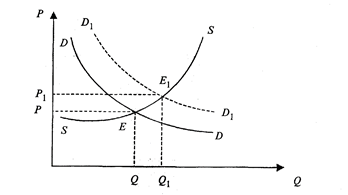

Рыночные цены (Р и Р1 на рисунке) - цены, которые устанавливаются на основе спроса и предложения

D – кривая спроса (Положение D1 соответствует изменению спроса под воздействием неценовых факторов) S - кривая предложения Е и Е1 – точки, соответствующие равновесной цене

Регулируемые цены - цены, устанавливаемые под контролем государства.

Различают государственные методы регулирования:

-прямые

-косвенные

Прямое регулирование - установление фиксированных и предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности.

Косвенное регулирование - воздействие на цены через изменение налогов и процентных ставок.

Перечень продукции и услуг, цены на которые устанавливает Правительство РФ и органы исполнительной власти:

-Природный и попутный газ для потребителей

-Продукция ядерно-топливного цикла

-Транспортировка нефти и нефтепродуктов по магистральным трубопроводам

-Электрическая и тепловая энергия на оптовый рынок

-Продукция оборонного назначения

-Алмазное сырье, драгоценные камни

-Протезно-ортопедические изделия

-Перевозки пассажиров, грузов и почты, погрузочно-разгрузочные работы на железнодорожном транспорте

-Ледокольная проводка судов в акватории Северного морского пути

-Аэронавигационное обслуживание воздушных судов на маршрутах и в районах аэродромов

-Алкогольная продукция с содержанием этилового спирта более 28 процентов объема готовой продукции, вино и шампанское, произведенные или ввезенные на территорию РФ

-Лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов.

Тариф — система ставок платы (платёж) за различные производственные и непроизводственные услуги, предоставляемые компаниями, организациями, фирмами и учреждениями. К категории тарифов относят также системы ставок оплаты труда.

3) В современных экономических условиях цены устанавливаются в результате рыночного и государственного регулирования.

В рыночных условиях коммерческие организации самостоятельно устанавливают цены под влиянием следующих факторов:

-внешние факторы – спрос и его эластичность, предложение, налоговая политика государства, конкуренты, инфляция;

-внутренние факторы – условия производства (издержки, объём производства, возможности распределения продукции и логистика).

Государственное регулирование осуществляется на основании

Постановления Правительства РФ от 07.03.1995 N 239 (ред. от 04.09.2015) «О мерах по упорядочению государственного регулирования цен (тарифов)»

4) Федеральная антимонопольная служба (ФАС России) является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

ФАС России осуществляет контроль за соблюдением законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, выполняет функции по контролю за осуществлением иностранных инвестиций в Российской Федерации.

5) Цена «франко» - оптовая цена с учётом транспортных расходов по доставке товара до места приёма покупателем.

Франко (Свободно)( ит. franco, англ. free) (…место поставки)— торговый термин, обозначающий определённое место, обозначенное в договоре купли-продажи, за доставку товара в которое вся ответственность и расходы ложатся на продавца.

Включение в цену транспортной составляющей основано на системе франкирования цен.

В общем случае в зависимости от способа доставки в цену товара включаются следующие транспортные расходы (табл.).

Таблица Система франкирования цен

| Вид цены в зависимости от способа доставки

| Транспортные расходы, включаемые в цену

|

| Франко-склад поставщика

| Транспортные расходы до склада поставщика

|

| Франко-станция отправления

| Предыдущие расходы плюс расходы по доставке товара на станцию отправления

|

| Франко-вагон станция отправления

| Предыдущие расходы плюс расходы по погрузке товара в вагон

|

| Франко-вагон станция назначения

| Предыдущие расходы плюс расходы по доставке до станции назначения

|

| Франко-станция назначения

| Предыдущие расходы плюс расходы по выгрузке товара из вагона на станции назначения

|

| Франко-склад потребителя

| Предыдущие расходы плюс расходы по доставке товара от станции назначения до склада потребителя

|

6) В международной практике приняты правила, признанные правительственными органами, юридическими компаниями и коммерсантами всего мира, это - «Инкотермс 2010» (последняя версия с1.01.2011 ) (International Commerce Terms) - толкование наиболее применимых в международной торговле терминов.

Эти правила могут быть использованы как в договорах международной купли-продажи товаров, так и во внутринациональных договорах купли-продажи.

«Инкотермс» - представляет собой стандартные условия договора купли-продажи, которые называют «базис поставки». Каждый термин «Инкотермс» представляет собой аббревиатуру из трех латинских букв.

Термины можно разделить на 4 группы:

1. Группа E — Место отправки. Продавец не несет никаких расходов и рисков по доставке груза

2. Группа F — Основная перевозка не оплачена. Продавец оплачивает транспортировку и несет риски до промежуточного (чаще всего внутреннего) пункта отгрузки

3. Группа C — Основная перевозка оплачена.

4. Группа D — Доставка. Продавец несет расходы и риски до места назначения.

В таблице представлена информация условий поставки Инкотермс 2010.

| Условие

| Вид транспорта

| Характеристика

|

| EXW

| Любой

| EX Works (... named place) Франко завод (...название места) Переход рисков: В момент передачи товара на складе продавца Экспортные таможенные формальности: Ответственность покупателя Импортные таможенные формальности: Ответственность покупателя

|

| FCA

| Любой

| Free Carrier (...named place) Франко перевозчик (...название места) Переход рисков: В момент передачи перевозчику на складе продавца Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| FAS

| Морской

| Free Alongside Ship (... named port of shipment) Франко вдоль борта судна (... название порта отгрузки) Переход рисков: В момент размещения товара вдоль борта судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| FOB

| Морской

| Free On Board (... named port of shipment) Франко борт (... название порта отгрузки) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| CFR

| Морской

| Cost and Freight (... named port of destination) Стоимость и фрахт* (... название порта назначения) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| CIF

| Морской

| Cost, Insurance and Freight (... named port of destination) Стоимость, страхование и фрахт (...название порта назначения) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| CIP

| Любой

| Carriage and Insurance Paid Тo (... named place of destination) Фрахт/перевозка и страхование оплачены до (...назв.места назначения) Переход рисков: В момент доставки/передачи перевозчику Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| CPT

| Любой

| Carriage Paid To (... named place of destination) Фрахт/перевозка оплачены до (...название места назначения) Переход рисков: В момент доставки/передачи перевозчику Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| DAP

| Любой

| Delivered At Terminal (... named terminal of destination) Поставка на терминале (... название терминала) Переход рисков: В момент доставки товара на терминал покупателя Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| DAT

| Любой

| Delivered At Piont (... named point of destination) Поставка в пункте (... название пункта) Риски: В момент доставки товара в пункт указанный покупателем Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя

|

| DDP

| Любой

| Delivered Duty Paid (... named place of destination) Поставка с оплатой пошлины (... название места назначения) Переход рисков: В момент передачи товара в распоряжение покупателя Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность продавца

|

7) Те́ндер — конкурентная форма отбора предложений на поставку товаров, оказание услуг или выполнение работ по заранее объявленным в документации условиям, в оговоренные сроки на принципах состязательности, справедливости и эффективности. Контракт заключается с победителем тендера — участником, подавшим предложение, соответствующее требованиям документации, в котором предложены наилучшие условия. Торги в Российской Федерации подразделяются на открытые и закрытые, могут проводиться в один или два этапа, в форме конкурса или аукциона. Торги, осуществляемые для государственных нужд в рамках государственного заказа, проводятся только в один этап.

Ответы для КР по экономике №2

Для студентов ТС:

1. Себестоимость СМР

формулы и пояснения:

«прямые» - из чего состоят,

«накладные» как рассчитать, сколько % и от чего,

сметная прибыль, как определяют

2. Цены на строительную продукцию

3. Понятие сметной стоимости

4. Понятия: заказчик, инвестор, подрядчик, подрядные торги (тендер)

Тема: Прибыль, рентабельность

1. формирование прибыли

2. распределение прибыли

3. понятие чистой прибыли (что влияет на величину чистой прибыли, как минимизировать (оптимизировать) налоги, как применение ускоренной амортизации влияет на чистую прибыль)

4. Рентабельность – формула и ед. измерения

5. Виды рентабельности:

ü рентабельность продаж

ü рентабельность продукции

ü рентабельность производства (предприятия)

ü рентабельность активов (капитала)

6. EBITDA (что это такое и как расшифровывается аббревиатура)

7. Точка безубыточности - порог рентабельности

8. По какому показателю судят об эффективности работы предприятия

Тема: Налоги

1. Косвенные и прямые налоги (Понятие, формулировки, какие относятся к этим группам налогов)

2. Федеральные, региональные, местные (формулировки и какие относятся к каждой из указанных групп)

3. Налог на добавленную стоимость (ставки, НДС для уплаты в бюджет, вычеты по НДС)

4. Счет-фактура

5. Налог на прибыль (налогоплательщики, налоговая база, налоговая ставка)

6. Налог на доходы физических лиц НДФЛ (кто платит, ставки, что такое налоговый агент)

7. Налог на имущество организаций (ставка и налогооблагаемая база, куда относят) Вспомнить, что такое остаточная стоимость

8. НДПИ (как расшифровывается аббревиатура, кто платит, куда относят)