При формировании налоговой базы по налогу на прибыль организации могут применять два метода признания доходов и расходов:

1) метод начисления, применяемый всеми организациями;

2) кассовый метод, который могут применять только те организации, сумма выручки от реализации которых в среднем за предыдущие четыре квартала без учета НДС не превысила одного миллиона рублей за каждый квартал.

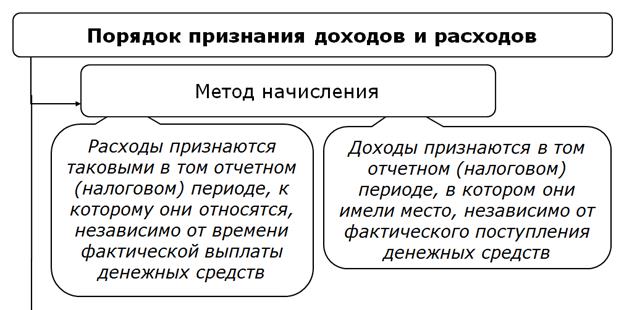

В соответствии со ст. 271 НК РФ при методе начисления доходы признаются в следующем порядке:

1) для доходов от реализации датой получения дохода признается дата реализации товаров, работ, услуг независимо от фактического поступления средств;

2) для внереализационных доходов датой получения дохода признается:

· дата подписания сторонами акта приема-передачи имущества, работ, услуг;

· дата поступления денежных средств на расчетный счет (для дивидендов);

· дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для проведения расчетов;

· дата признания должником или дата вступления в законную силу решения суда;

· последний день отчетного (налогового) периода;

· дата выявления дохода (получения или обнаружения документов).

В соответствии со ст. 272 НК РФ при методе начисления расходы признаются в следующем порядке:

1) для осуществления материальных расходов признается:

· дата передачи в производство сырья и материалов;

· дата подписания налогоплательщиком акта приемки-передачи работ, услуг для услуг (работ) производственного характера;

2) расходы на оплату труда признаются ежемесячно исходя из суммы начисленных расходов на оплату труда;

3) амортизация признается ежемесячно исходя из суммы начисленной амортизации;

4) прочие и внереализационные расходы признаются в следующем порядке:

· расходы на ремонт основных средств – в том периоде, когда были осуществлены, вне зависимости от оплаты;

· расходы по обязательному и добровольному страхова нию – в том периоде, когда были перечислены денежные средства на их оплату;

· расходы в виде комиссионных сборов, расходы на оплату услуг сторонних организаций, в виде арендных и лизинговых платежей – на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для проведения расчетов;

· расходы на командировки, представительские расходы, содержание служебного транспорта – на дату утверждения авансового отчета;

· расходы в виде сумм налогов и других обязательных платежей – на дату начисления налогов (сборов);

· расходы в виде штрафов, пеней иных санкций – на дату признания должником или дату вступления в законную силу решения суда.

В соответствии со ст. 273 НК РФ при кассовом методе доходы и расходы признаются в следующем порядке:

1) для доходов датой получения дохода признается день фактического поступления средств на счета в банках или в кассу, день поступления иного имущества;

2) расходы налогоплательщиков признаются после их фактической оплаты: датой получения дохода признается:

· материальные расходы и расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета;

· амортизация – в суммах, начисленных за отчетный (налоговый) период;

· расходы на уплату налогов и других обязательных платежей – в размере их фактической уплаты.

Порядок определения налогооблагаемой прибыли.

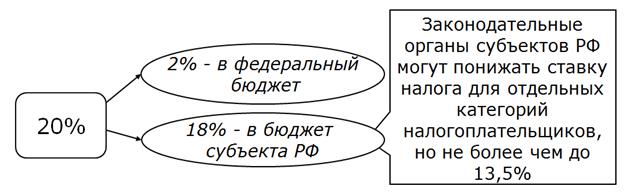

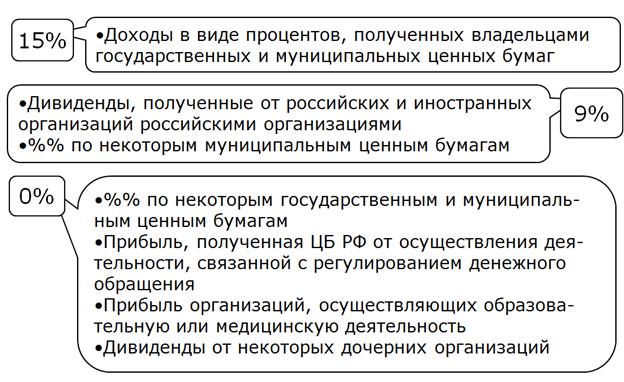

Налоговые ставки.