Основной государственной гарантией развития физической культуры и спорта, сохранения детско-юношеских спортивных школ и открытие новых, было и остается бюджетное финансирование. В то же время, являясь бюджетной отраслью, физическая культура испытывает большие трудности с финансированием. Для обеспечения нормального функционирования отрасли необходимо обеспечение оптимальных объемов финансирования.

Но кроме этого, - как справедливо отмечает И.В. Руденко,- в условиях рынка спортивным учреждениям необходимо изыскивать дополнительные внебюджетные средства, которые помогут обеспечить организацию спортивной работы на практике, развивать спортивное предпринимательство. В виде дополнительных источников финансирования могут выступать средства, получаемые учреждениями от спонсоров, от сдачи помещений в аренду, от оказания дополнительных платных услуг и т.п. [18. стр. 74-79]

Так, имеющиеся в распоряжении СДЮШОР № 25 спортивные залы, можно сдавать в вечерние часы и выходные дни в аренду под занятия фитнесом, аэробикой, борьбой или боевыми искусствами.

В СДЮШОР № 25 имеется специализированное спортивное оборудование для занятия спортивной гимнастикой, а так же несколько силовых тренажеров. Сейчас, когда финансовая система в стране стабилизировалась, и ставки по банковским кредитам снизились, имеется реальная возможность приобретения спортивных тренажеров в кредит. Благодаря приобретению необходимых спортивных тренажеров, на базе СДЮШОР № 25 возможно оказание дополнительных платных услуг в виде занятий бодибилдингом.

Кроме этого, возможно приобрести в кредит или по лизингу оборудование для искусственного загара (солярий), и оказывать платные услуги за сеансы искусственного загара.

Необходимо отметить, что учреждения, действующие и создаваемые в Российской Федерации в целях развития физической культуры и спорта, пользуются налоговыми льготами.

Так, согласно п. 5 ст. 29 Закона Омской области "О физической культуре и спорте в Омской области" - «Предприятия, учреждения и организации, независимо от форм собственности, действующие и создаваемые в целях развития физической культуры и спорта, перечень которых согласовывается при утверждении областного бюджета, освобождаются от платы за землю, а ставка налога на прибыль и другие налоги и сборы, зачисляемые в областной бюджет, устанавливаются в размере 50 процентов от общеустановленного размера».

С учетом налоговых льгот предоставляемых федеральным и региональным законодательством для учреждений физической культуры и спорта, реально прогнозируема финансовая выгода от внедрения в практику данных рекомендаций.

Необходимо отметить, что в Омской Школе высшего спортивного мастерства, так же испытывающей трудности от бюджетного финансирования, проводились экономические расчеты по внедрению подобных мероприятий, с целью получения дополнительных внебюджетных финансовых ресурсов. Экономические расчеты показали, что внедрение подобных мероприятий позволяют учреждению получить прибыль в размере порядка 200 000 рублей.

Часть этой прибыли можно направлять на оплату труда сотрудников в виде стимулирующих доплат или надбавки за высокие достижения в труде, при этом размеры этих надбавок руководство школы имеет право устанавливать самостоятельно.

Как отмечает С.И. Петрова, специалист Минтруда России, «Согласно статье 161 Бюджетного кодекса РФ, бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников». [17].

В то же время, как разъясняет Министерство труда РФ «Размеры доплат и надбавок стимулирующего характера, в пределах средств, направляемых на оплату труда, определяются учреждениями, организациями и предприятиями, находящимися на бюджетном финансировании, самостоятельно. Размеры доплат и надбавок работников максимальными размерами не ограничиваются и определяются в зависимости от качества и объема работ, выполняемого ими».

В современных условиях деятельность спортивных учреждений приобретает важное значение. Однако, в условиях жёсткого бюджетного финансирования отрасль «Физическая культура и спорт» чаще всего получает средства по остаточному принципу. В связи с этим актуальной становится проблема работа по организации платных услуг.

Выводы

Таким образом, проведенный анализ показал, что из-за низкой заработной платы, являющейся следствием бюджетного финансирования, работники СДЮШОР № 25 вынуждены искать дополнительные возможности достойной оплаты труда. Административно-хозяйственный персонал решает данную проблему за счет внешнего совместительства, тренерско-преподавательский состав – за счет двойной нагрузки, путем внутреннего совмещения.

Как представляется, исправить данное положение возможно, лишь при комплексном подходе к решению проблемы, путем принятие неотложных мер на федеральном, региональном, муниципальном и внутриорганизационном уровнях..

На федеральном уровне необходимо скорейшее принятие федерального закона устанавливающего МРОТ не ниже размера прожиточного минимума трудоспособного человека.

На муниципальном уровне для повышения уровня оплаты труда работникам физической культуры и спорта, в г. Омске необходимо принятие нормативного акта «Об установлении надбавки к должностным окладам (тарифным ставкам) специалистам физкультурно-спортивных организаций», распространяющего действие на всех работников организаций данной отрасли, финансирование, которых осуществляется из муниципального бюджета.

На уровне организации необходимо изыскивать дополнительные источники внебюджетного финансирования. В виде дополнительных источников финансирования могут выступать средства, получаемые учреждениями от спонсоров, от сдачи помещений в аренду, от оказания дополнительных платных услуг и т.п. Таким образом СДЮШОР № 25, необходимо осуществлять не запрещенными законодательством видами предпринимательства.

Список использованной литературы

Нормативные акты

1. Конституция Российской Федерации // "Российская газета" от 25 декабря 1993 года.

2. Всеобщая декларация прав человека (принята на третьей сессии Генеральной Ассамблеи ООН резолюцией 217 А (III) от 10 декабря 1948 г.)// "Российская газета" от 10 декабря 1998 г.

3. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ // "Российская газета" от 31 декабря 2001 г. № 256

4. Федеральный закон от 29 апреля 1999 г. N 80-ФЗ "О физической культуре и спорте в Российской Федерации" //Собрание законодательства Российской Федерации от 3 мая 1999 г., N 18, ст. 2206

5. Постановление Минтруда РФ от 22 января 1993 г. N 8 "О согласовании разрядов оплаты труда и тарифно-квалификационных характеристик (требований) по должностям работников физической культуры и спорта Российской Федерации" // Справочно-правовая система ГАРАНТ

6. Закон Омской области от 11.07.1995 N 27-ОЗ "О физической культуре и спорте в Омской области" (принят ЗС Омской области 04.07.1995)// "Ведомости Законодательного Собрания Омской области", N 4, 1995

7. Постановление Правительства Омской области от 19 января 2005 г. N 6-п "О тарифной системе оплаты труда работников организаций, финансируемых из областного бюджета" (с изменениями от 23 марта, 20 апреля, 20 сентября 2005 г.) // Сборник правовых актов органов исполнительной власти Омской области, январь-февраль 2005 г., N 1 (7), ст. 30

8. Постановление Мэра города Омска от 12 апреля 2004 г. N 126-п "Об установлении надбавки к должностным окладам (тарифным ставкам) инструкторов-методистов муниципального учреждения "Спортсервис" и инструкторов по физической культуре муниципальных социальных центров для молодежи".// Справочно-правовая система ГАРАНТ

9. Разъяснение Минтруда РФ от 4 марта 1993 г. N 4 "О порядке установления доплат и надбавок работникам учреждений, организаций и предприятий, находящихся на бюджетном финансировании" (утверждено постановлением Минтруда РФ от 4 марта 1993 г. N 48) // Бюллетень нормативных актов министерств и ведомств Российской Федерации, июнь 1993 г. N 6

10. Единые рекомендации по системам оплаты труда работников организаций, финансируемых из бюджетов на федеральном, региональном и местном уровнях, на 2005 год (утв. решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений 29 декабря 2004 г., протокол N 4) // "Российской газете" от 29 января 2005 г. N 17

Литература

11. Гуев А.Н. Постатейный комментарий к Трудовому кодексу Российской Федерации. - М.: Дело, 2003.

12. Еловиков. Л.Е Экономика труда: Учебное пособие; В 2-х ч. Ч.П. Оплата труда.– Омск: ОмГУ, 1996

13. Закалюжная Н.В. Аттестация как одна из форм определения квалификации работников// "Законодательство и экономика", 2004, N 4

14. Климова М.А. Оплата труда: налоговый аспект.- М.: Бератор-Пресс, 2002.

15. Крапивин О.М., Власов В.И. Комментарий к законодательству об оплате труда. - "Система ГАРАНТ", 2005 г

16. Молодцов М.В., Головина С.Ю. Трудовое право России. НОРМА. Москва. 2003.

17. Петрова С.И. Комментарии специалиста по вопросам трудового законодательства. // "Кадровое дело", N 3, март 2003 г.

18. Руденко И.В. Современные особенности процесса предпринимательства в области физкультурно-оздоровительных услуг // ФиС в условиях рынка: проблемы управления, экономики, предпринимательства и права: Тез. и матер. междун. семин. – М., 1994. – с.74-79.

19. Физкультура и спорт в современных условиях: состояние, тенденции и перспективы: Материалы Всероссийской научно-практической конференции. – Омск: - СибГАФК, 2000.

Приложение 1.

Структура Специализированной детско-юношеская спортивной школе Олимпийского резерва № 25

Приложение 2

Организационная структура СДЮШОР № 25

Приложение 3

ПРОЕКТ ШТАТНОГО РАСПИСАНИЯ

МУ ДОД Специализированная детско-юношеская спортивная школа олимпийского резерва № 25 на 2007 г.

| №№

пп

| Должность

| Число штатных единиц

| Разряд ЕТС

| Должностной оклад

| Месячный фонд оплаты труд а по тарифу

| Надбавки, доплаты

| Месячный фонд оплаты труда с надбавками

|

| За специализацию

| 12%

За вредность

| Ночные праздничные

| За обеспечение высококачественного учебно-тренировочного процесса 13%

| Районный коэффициент 15 %

|

| 1

| Директор

| 1.0

| 16

| 4290

| 4290,00

|

|

|

| 557,70

| 727,16

| 5574,86

|

| 2

| Зам директора по УВР

| 1,0

| 15

| 3982

| 3982,00

|

|

|

| 517,66

| 674,95

| 5174,61

|

| 3

| Зам директора по АХР

| 1,0

| 14

| 3696

| 3696,00

|

|

|

| 480,48

| 626,47

| 4802,95

|

| 4

| Главный бухгалтер

| 1,0

| 15

| 3982

| 3982,00

|

|

|

| 517,66

| 674,95

| 5174,61

|

| 5

| Старший инструктор-методист

| 1,0

| 14

| 3696

| 3696,00

| 554,40

| 443,52

|

| 480,48

| 776,16

| 5950,56

|

| 6

| Инструктор-методист

| 1,0

| 13

| 3432

| 3432,00

| 514,80

|

|

| 446,16

| 658,94

| 5051,90

|

| 7

| Секретарь

| 1,0

| 3

| 1353

| 1353,00

|

|

|

| 175,89

| 229,33

| 1758,22

|

| 8

| Медицинская сестра

| 1,5

| 7

| 2024

| 3036,00

|

|

|

|

| 455,40

| 3491,40

|

| 9

| Электромонтер

| 1,0

| 6

| 1837

| 1837,00

|

|

|

|

| 275,55

| 2112,55

|

| 10

| Техник по ременту сп инвент

| 1,0

| 8

| 2222

| 2222,00

|

|

|

|

| 333,30

| 2555,30

|

| 11

| Слесарь по ремонту сп инв и оборуд

| 1,0

| 6

| 1837

| 1837,00

|

|

|

|

| 275,55

| 2112,55

|

| 12

| Сторож

| 4,0

| 1

| 1100

| 4400,00

|

|

| 800

|

| 780,00

| 5980,00

|

| 13

| Уборщик

| 3,0

| 2

| 1221

| 3663,00

|

| 439,56

|

|

| 615,38

| 4717,94

|

| 14

| Дворник

| 1,0

| 1

| 1100

| 1100,00

|

|

|

|

| 165,00

| 1265,00

|

| 15

| Гардеробщик

| 1,0

| 1

| 1100

| 1100,00

|

|

|

|

| 165,00

| 1265,00

|

| 16

| Заведующий филиалом

| 1,0

| 14

| 3696

| 3696,00

|

|

|

| 480,48

| 626,47

| 4802,95

|

| 17

| Электромонтер

| 0,5

| 6

| 1837

| 918,50

|

|

|

|

| 137,78

| 1056,95

|

| 18

| Слесарь по ременту сп инв

| 0,5

| 6

| 1837

| 918,50

|

|

|

|

| 137,78

| 1056,28

|

| 19

| Рабочий по обслу зданий

| 1,0

| 3

| 1353

| 1353,00

|

|

|

|

| 202,95

| 1555,95

|

| 20

| Сторож

| 4,0

| 1

| 1100

| 4400,00

|

|

| 800

|

| 780,00

| 5980,00

|

| 21

| Дворник

| 1,0

| 1

| 1100

| 1100,00

|

|

|

|

| 165,00

| 1265,00

|

| 22

| Уборщик

| 1,5

| 2

| 1221

| 1831,50

|

| 219,78

|

|

| 307,69

| 2358,97

|

| 23

| Мед сестра

| 1,0

| 10

| 2684

| 2684,00

|

|

|

| 348,92

| 454,94

| 3487,86

|

|

| ВСЕГО

|

| 31

|

| 70495,50

| 1069,20

| 1102,86

| 1600,00

| 5289,57

| 11920,07

| 91387,20

|

| Должность

| Число штатных единиц

| Разряд ЕТС

| Должностной оклад

| Сумма по должностным окладам

| За специализацию

| Доплата за почетное звание отличник ФК

| районный коэффициент

| Всего

|

| ТРЕНЕРСКО-ПРЕПОДАВАТЕЛЬСКИЙ СОСТАВ

|

|

|

|

|

|

|

|

|

| 1

| Тренер-преподаватель по спорту

| 13,4

| 14

| 3696,00

| 49526,20

| 7428,96

|

| 8543,30

| 65498,66

|

| 2

| Тренер-преподаватель по спорту

| 6,5

| 14

| 3696,00

| 24024,00

|

|

| 3603,60

| 27627,60

|

| 3

| Тренер-преподаватель по спорту

| 22,9

| 13

| 3432,00

| 78592,80

| 11788,92

|

| 13557,26

| 103938,98

|

| 4

| Тренер-преподаватель по спорту

| 3,4

| 13

| 3432,00

| 11668,80

|

|

| 1750,32

| 13419,12

|

| 5

| Тренер-преподаватель по спорту

| 5,8

| 12

| 3179,00

| 18438,20

| 2765,73

|

| 3180,59

| 24384,52

|

|

| ИТОГО

| 52

|

|

| 182250,20

| 21983

|

| 30635,07

| 234868,88

|

Приложение 4

СВОДНЫЙ РАСЧЕТ

Фонда оплаты труда СДЮШОР № 25 г. Омска на 2007 год

|

| Наименование должности

| Кол-во единиц

| Сумма по должностным окладам (руб.)

| Надбавки, доплаты

| Месячный

ФОТ с

надбавками

|

| За специализацию

| За вредность

| Ночные, празднич

| За обеспечение высококачественного учебно-тренировочного процесса 13%

| Районный коэффициент 15 %

|

| 1

| Тренерско-преподавательский состав

| 52

| 182250,20

| 21983,61

|

|

|

| 30635,07

| 234868,88

|

| 2

| Административно-управленческий персонал

| 31

| 70405,50

| 1069,20

| 1102,86

| 1600,00

| 5289,57

| 11920,07

| 91387,20

|

|

| ИТОГО:

| 83,00

|

| 23052,81

| 1102,86

| 1600,00

| 5289,57

| 4255,14

| 326256,08

|

Приложение 5

Тарификационный список тренеров-преподавателей

|

| ФИО

| Разряд

| Ставка

| Ставка

| Учебно-тренировочные группы

| спортсоверш

| Выс спорт мастерство

| Всего %

| Итого з/п

| Отличник ФК

| Районный коэф

|

|

| 1 г

| 2 г

| 3 г

| 4 г

| 5 г

| 1 г

| 2 г

| 3 г

| 1 г

| 2 г

| Всего з/п

|

| 6

| 6

| 14

| 14

| 14

| 20

| 30

| 30

| 40

| 40

|

| Оплата в % от ставки заработной платы за одного занимающегося (количество занимающихся)

|

| 1

| Гр А

| 14

| 3696.00

| 4250.40

|

|

|

|

|

|

|

|

|

|

| 302%

| 12836.21

|

| 1925,43

| 14761,64

|

| 2

| Гр Б

| 12

| 3179.00

| 3655.85

|

|

|

|

|

|

|

|

|

|

| 170%

| 8652.18

|

| 1297,83

| 9950,01

|

| 3

| Гр Б

| 14

| 3696.00

| 4250.40

|

|

|

|

|

|

|

|

|

|

| 390%

| 16576.56

|

| 2486,48

| 19063,04

|

| 4

| Гр Б

| 12

| 3179.00

| 3655.85

|

|

|

|

|

|

|

|

|

|

| 36%

| 4362.65

|

| 654,40

| 5017,05

|

| 5

| Гр Д

| 14

| 3696.00

| 4250.40

|

|

|

|

|

|

|

|

|

|

| 246%

| 10455.98

|

| 1568,40

| 12024,38

|

| 6

| Гр К

| 14

| 3696.00

| 4250.40

|

|

|

|

|

|

|

|

|

|

| 400%

| 17001.60

| 739.20

| 2661,12

| 20401,92

|

| 7

| Гр К

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 224%

| 12129.83

|

| 1819,47

| 13949,30

|

| 8

| Гр К

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 190%

| 8814.52

|

| 1322,18

| 10136,70

|

| 9

| Гр М

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 276%

| 12208.77

|

| 1831,32

| 14040,09

|

| 10

| Гр М

| 12

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 132%

| 7872.26

|

| 1180,84

| 9053,10

|

| 11

| Гр М

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 226%

| 8919.77

|

| 1337,97

| 10257,74

|

| 12

| Гр П

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 232%

| 12445.58

|

| 1866,84

| 14312,42

|

| 13

| Гр П

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 168%

| 7946.22

|

| 1191,93

| 9138,15

|

| 14

| Гр Ф

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 381%

| 15037.31

| 686.40

| 2358,56

| 18082,27

|

| 15

| Гр Ф

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 105%

| 6775.34

|

| 1016,30

| 7791,64

|

| 16

| Гр Р

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 0%

| 3946.80

|

| 592,02

| 4538,82

|

| 17

| Гр В

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 149%

| 5880,73

|

| 882,11

| 6762,84

|

| 18

| ГрГ

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 200%

| 8008,00

|

| 1201,20

| 9209,20

|

| 19

| Гр К

| 13

| 3432.00

| 3946.80

|

|

|

|

|

|

|

|

|

|

| 260%

| 10639,20

| 686,40

| 1698,84

| 13024,44

|

| 20

| Гр С

| 14

| 3696.00

| 4250.40

|

|

|

|

|

|

|

|

|

|

| 205%

| 8808,80

|

| 1321,32

| 10130,12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4292%

|

|

|

| 235986,35

|

Приложение 6

Информация о средних показателях заработной платы, количестве фактически замещенных ставок, количестве физических лиц МУ ДОД СДЮСШОР № 25 за 2004 – 2006 гг.

| Год

| Количество фактически замещенных ставок

| Количеств работников (физических лиц)

| Начисленная з/п (руб)

|

| Адм-хоз

| АУП

| Уч вспомог

| Итого АХП

| Тренерско-препод

| всего

| АХ

| В т.ч. внешние совместители

| АУП

| В т.ч. внешние совместители

| УЧ вспомог

| В т.ч. внешние совместители

| Тренерско-препод

| Всего

| АХ

| АУП

| Уч вспомог

| Тренерско-препод

| всего

|

| 2004

| 19,5

| 7

| 4,5

| 31

| 46,4

| 77,4

| 20

| 2

| 7

| 2

| 3

| 1

| 18

| 48

| 23852,2

| 27081,66

| 6371,58

| 91416,85

| 148837,29

|

| 2005

| 19,5

| 7

| 4,5

| 31

| 49,1

| 80,1

| 19

| 4

| 7

| 2

| 3

| 2

| 18

| 48

| 32304,98

| 39746,08

| 10040,57

| 153057,51

| 235213,78

|

| 2006

| 20,5

| 7

| 4,5

| 32

| 51.,85

| 83,85

| 21

| 7

| 7

| 2

| 3

| 1

| 19

| 50

| 45205,41

| 61366,21

| 13397,76

| 218617,89

| 343834,18

|

| 2007 (проект)

|

|

|

| 31

| 52

| 81

|

|

|

|

|

|

|

|

|

|

|

| 234868,88

| 326256,08

|

Приложение 7

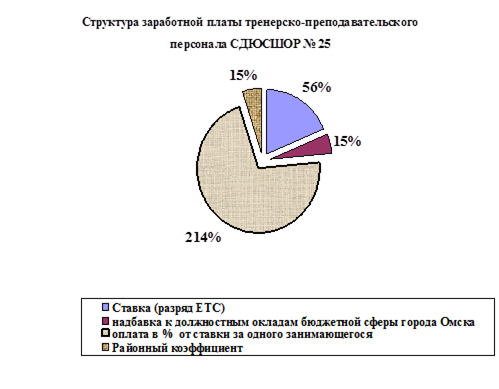

Структура заработной платы в СДЮСШОР №25 г. Омска