СОДЕРЖАНИЕ

Введение........................................................... 6

1. Предмет и метод анализа и диагностики финансово-хозяйственной деятельности предприятия................................................. 8

1.1. Предмет, цели и задачи анализа и диагностики деятельности предприятия. Виды анализа............................................ 8

1.2. Методика проведения анализа и диагностики финансово-хозяйственной деятельности................................................ 10

1.3. Информационное обеспечение анализа........................... 22

Вопросы и задания для самоконтроля.................................. 24

2. Анализ и диагностика финансового состояния предприятия............. 25

2.1. Анализ активов (имущества) предприятия........................ 27

2.2. Анализ капитала, вложенного в имущество предприятия (пассивов).. 32

2.3. Анализ финансовой устойчивости предприятия.................... 34

2.3.1. Оценка финансовой устойчивости на основе анализа источников финансирования внеоборотных и оборотных активов.......... 35

2.3.2. Оценка типа финансовой устойчивости...................... 37

2.3.3. Анализ финансовой устойчивости предприятия на основе финансовых коэффициентов....................................... 41

2.3.4. Сопоставление дебиторской и кредиторской задолженности.... 43

2.3.5. Анализ платежеспособности предприятия и ликвидности его баланса...................................................... 44

2.3.6. Анализ взаимосвязи прибыли, движения оборотного капитала

и потока денежных средств................................ 49

2.3.7. Диагностика вероятности банкротства предприятия............ 53

Вопросы и задания для самоконтроля.................................. 66

3. Анализ производственных ресурсов предприятия...................... 67

3.1. Анализ наличия, движения, состояния и использования основных

средств..................................................... 67

3.1.1. Анализ наличия, движения и состояния основных средств

3.1.2. Оценка показателей использования основных средств.......... 70

3.1.3. Анализ обеспеченности предприятия основными средствами.... 75

3.1.4. Анализ взаимосвязи результатов основной деятельности предприятия, величины основных средств и эффективности их использования..................................................... 77

Вопросы и задания для самоконтроля............................ 79

3.2. Анализ использования материальных ресурсов и состояния их запасов 80

3.2.1. Анализ производственных запасов.......................... 80

3.2.2. Анализ материальных затрат............................... 82

Вопросы и задания для самоконтроля............................. 85

3.3. Анализ использования трудовых ресурсов и результатов социального развития.................................................... 86

3.3.1. Анализ персонала предприятия............................. 86

3.3.2. Анализ показателей эффективности использования промышленно-производственного персонала (ППП)........................ 91

3.3.3. Анализ оплаты труда и премирования....................... 95

3.3.4. Анализ социальной защищенности персонала предприятия..... 97

Вопросы и задания для самоконтроля............................. 98

4. Анализ затрат на производство и реализацию продукции (работ, услуг) и себестоимости.................................................... 100

4.1. Анализ классификации затрат.................................. 100

4.2. Анализ калькулирования затрат................................ 104

4.3. Анализ затрат на 1 рубль продукции (работ, услуг)................ 107

4.4. Функционально-стоимостной анализ............................ 108

Вопросы и задания для самоконтроля................................. 110

5. Анализ результатов деятельности предприятия....................... 111

5.1. Анализ экономических (финансовых) результатов деятельности предприятия.................................................... 111

Вопросы и задания для самоконтроля............................... 123

5.2. Анализ производственных результатов деятельности предприятия... 123

5.2.1 Анализ динамики и структуры продукции.................. 124

5.2.2 Анализ качества продукции.............................. 128

5.2.3. Анализ ритмичности производства продукции.............. 130

Вопросы и задания для самоконтроля............................... 133

5.3. Анализ результатов технического развития предприятия........... 133

Вопросы и задания для самоконтроля............................... 135

5.4. Анализ результатов инвестиционной деятельности предприятия.... 135

Вопросы и задания для самоконтроля............................... 139

6. Анализ эффективности деятельности предприятия.................... 139

6.1. Основные направления анализа эффективности деятельности предприятия....................................................... 140

6.2. Показатели рентабельности и деловой активности................ 141

6.3. Факторный анализ показателей эффективности деятельности предприятия....................................................... 144

6.4. Анализ эффективности инвестиций............................. 150

Вопросы и задания для самоконтроля................................. 154

7. Анализ риска деятельности предприятия............................ 155

7.1. Идентификация видов и типов рисков и причин возникновения рисковой ситуации................................................... 155

7.2. Оценка и способы снижения степени риска...................... 168

7.3. Примеры количественной оценки производственно-коммерческого и кредитного рисков........................................... 174

7.3.1 Сила воздействия операционного (производственного) рычага. 174

7.3.2 Сила воздействия финансового рычага..................... 175

Вопросы и задания для самоконтроля................................. 176

8. Диагностика потенциала предприятия.............................. 177

Вопросы и задания для самоконтроля................................. 181

Заключение....................................................... 182

Библиографический список......................................... 183

Приложение 1 - Бухгалтерский баланс................................ 186

Приложение 2 - Отчет о прибылях и убытках.......................... 187

Приложение 3 - Дополнительные данные для анализа финансово-хозяйственной деятельности ОАО "РЭК"............................. 188

Приложение 4 - Таблица основных показателей финансово-хозяйственной деятельности предприятия............................... 189

Приложение 5 - Перечень условных обозначений....................... 196

ВВЕДЕНИЕ

Анализ - это разложение объекта на составляющие элементы, внутреннее ему присущие. Он имеет важное значение в любой сфере деятельности, и экономика не является исключением. Особенно возрастает роль анализа в условиях рыночного хозяйствования, в котором выживает только эффективное, конкурентоспособное производство, способное своевременно адаптироваться к изменяющимся условиям.

Именно анализ дает в руки менеджеров информацию для принятия обоснованных управленческих решений, позволяет своевременно корректировать направление развития, планировать деятельность и оценивать её результат, выявлять резервы для обеспечения и повышения эффективности хозяйствования по всем его аспектам.

Пособие состоит из восьми глав, содержащих основные направления аналитической работы на предприятии.

Первая глава знакомит студентов с основными способами и методами анализа, без знания которых невозможно даже элементарная оценка деятельности предприятия. Освоение этих способов и приемов и их применения базируется на знании студентами курса статистики.

Вторая глава посвящена анализу финансового состояния, который позволяет в комплексе оценить состояние имущества и источников его формирования. Успешное усвоение этой главы невозможно без знания студентами курса бухгалтерского учета.

Третья, четвертая и пятая главы взаимосвязаны по линии: ресурсы - их использование - результаты. Изучение данных глав будет успешным в случае, если студенты хорошо усвоили курс экономики предприятия.

В шестой главе рассматривается эффективность деятельности предприятия, делается попытка некоторого упорядочения направлений и видов её оценки.

Седьмая глава дает понятие о риске, его влиянии на деятельность предприятия, способах измерения и расчета последствий.

В восьмой главе вводится понятие экономической состоятельности предприятия и её составляющих, приводятся методы их оценки, формы выражения, резервы роста и направления конкретизации.

Каждая глава, а при необходимости и параграфы внутри глав содержат вопросы и задания для самоконтроля, позволяющие студентам лучше усвоить рассматриваемый материал.

В тексте содержаться ссылки на отдельные работы из библиографического списка, обращение к которым облегчит усвоение изложенного в пособии материала и позволит студентам расширить масштабы аналитической работы по направлениям лишь обозначенным автором.

Особенно хотелось бы обратить внимание студентов, желающих не только расширить, но и углубить свои знания в области анализа, на работы Абрютиной М.С. и Грачева А.В. [1], Л.А. Бернстайна [48], О.В. Ефимовой [6], Конрада Карлберга [46] и Мунипова В.М. и Зинченко В.П. [49].

В конце пособия приведены формы №1 и 2 годовой бухгалтерской отчетности по условному предприятию, на основании которых, а также данных Приложения №3 осуществлены расчеты основных показателей его финансово-хозяйственной деятельности, сведенные в таблицу.

АНАЛИЗ И ДИАГНОСТИКА

И ликвидности его баланса

Платежеспособность и ликвидность являются сигнальными показателями устойчивости финансового состояния предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнить свои обязательства.

В зависимости от того, о каких обязательствах идет речь, можно выделить общую платежеспособность и срочную (быструю) платежеспособность, или ликвидность. Различия между ними заключаются в объеме погашаемых обязательств и в источниках, которые для этого используются.

Общая платежеспособность характеризует способность предприятия выполнить все свои обязательства в случае одновременного предъявления своих требований всеми кредиторами независимо от срочности обязательств предприятия перед ними. Поэтому в знаменателе показателей общей платежеспособности учитываются все обязательства предприятия - и долгосрочные, и краткосрочные. Единственным источником покрытия обязательств в этом случае является имущество, сформированное за счет собственного капитала.

Для оценки общей платежеспособности можно использовать коэффициент независимости (автономии). Нормативное значение этого коэффициента

> 0,5. Чем выше значение коэффициента независимости, тем выше общая платежеспособность предприятия, т.к. у предприятия достаточно собственного имущества, продав которое оно выполнит все свои обязательства.

Расчет показателя общей платежеспособности можно осуществить также следующим образом:

Копл =  > 2.

> 2.

Двухкратное превышение величины имущества над заемным капиталом равнозначно значению коэффициента независимости = 0,5.

Срочная платежеспособность (ликвидность) характеризует способность предприятия выполнить свои краткосрочные обязательства, используя только ликвидные активы. При этом учитывается только степень ликвидности активов, а не источник их формирования.

При внешнем анализе ликвидность предприятия оценивается по ликвидности его баланса.

Для расчета показателей ликвидности необходимо составить укрупненный аналитический баланс, изменив последовательность расположения статей:

| Актив

| Пассив

|

| Статьи

| Условные

обозначения

| Статьи

| Условные

обозначения

|

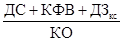

| 1. Денежные средства

| ДС

| 1. Краткосрочные обязательства

| КО

|

| 2. Краткосрочные фи-

нансовые вложения

|

КФВ

|

| 3. Долгосрочная дебитор-

ская задолженность

| ДЗдс

| 2. Долгосрочные обязательства

| ДО

|

4. Краткосрочная деби-

торская задолженность 4. Краткосрочная деби-

торская задолженность

| ДЗкс

| 3. Собственный капитал

| СК

|

| 5. Запасы

| З

|

| 6. Внеоборотные активы

| ВА

|

Используя приведенные в таблице условные обозначения можно рассчитать приблизительное значение следующих коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности (Кал):

Кал =  (2.9)

(2.9)

2. Промежуточный коэффициент покрытия (Кпп):

Кпп =  (2.10)

(2.10)

3.Общий коэффициент покрытия (Кпо):

Кпо =  (2.11)

(2.11)

или Кпо =  (2.12)

(2.12)

Если в анализе используется скорректированный краткосрочный заемный капитал, то в знаменателе делается уточнение его величины путем исключения из суммы итога раздела V баланса строк 640 и 650 (это официальная корректировка). Некоторые аналитики предлагают исключать и строку 630.

Иногда общий коэффициент покрытия называют коэффициентом текущей ликвидности, что неверно, т.к. они отличаются по составу. Кроме того, так как существует официальный расчет коэффициента текущей ликвидности (см.п.2.3.5), то представляется некорректным также называть коэффициент, имеющий другие составляющие расчета.

При проведении внутреннего анализа целесообразно осуществить уточненный расчет коэффициентов ликвидности, что позволит менеджерам иметь более точное представление о ликвидности предприятия. Уточнение проводится по следующим статьям баланса:

1) дебиторская задолженность - исключается безнадежная задолженность;

2) запасы - в расчете учитываем не весь их объем, а только излишки, остающиеся сверх величины, необходимой для бесперебойной работы предприятия, из которых исключаем неликвидные;

3) не учитывается долгосрочная дебиторская задолженность;

4) из краткосрочных финансовых вложений берется только сумма быстрореализуемых (высоколиквидных) ценных бумаг;

5) в краткосрочной дебиторской задолженности не учитываются задолженность участников (учредителей) по взносам в уставной капитал и авансы выданные;

6) нуждается в уточнении статья "Прочие дебиторы", т.к. в ней могут быть активы, не отличающиеся быстрой реализуемостью;

7) из запасов исключаются расходы будущих периодов;

8) в краткосрочных обязательствах не учитываются авансы полученные, а также уточняется, какая сумма кредитов отражена в балансе: только сумма основного долга или с процентами;

9) уточняется размер краткосрочных обязательств исходя из того, что не все обязательства могут быть отражены в балансе (например, задолженность участникам (учредителям) по выплате доходов в состав обязательств на начало года не входит, т.к. объявление дивидендов осуществляется позже).

В анализе коэффициентов ликвидности необходимо выяснить качественный состав и скорость оборота оборотных (текущих) активов и краткосрочных обязательств и проанализировать учетную политику предприятия в части оценки статей актива и пассива баланса.

Дополнительно по данному вопросу можно посмотреть [6, с.22-36].

По каждому из вышеприведенных коэффициентов ликвидности можно провести анализ влияния факторов первого и второго порядка на их изменение.

Шеремет А.Д. и Сайфулин Р.С. [17, гл.11,§3], Любушин Н.П., Лебуева В.Б. и Дьякова В.Г.[36, гл.4, §5], Быкадоров В.Л. и Алексеев П.Д.[39, гл.2,§3.1] предлагают проводить анализ ликвидности баланса на основе определения степени покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Так как расчеты у отдельных авторов отличаются, рассмотрим методику данного анализа по работам А.Д. Шеремета и Р.С. Сайфулина (с учетом изменений в форме №1).

Анализ ликвидности баланса по данной методике предполагает разделение активов и пассивов на четыре группы. Активы разделяются по степени ликвидности (скорости превращения в денежные средства), а пассивы - по степени срочности их оплаты.

Представим расчеты в виде таблицы:

| Группа автива (А) или пассива (П)

| Степень ликвидности (для А) или степень срочности оплаты (для П)

| Статьи, включаемые в данную группу

| Статьи, исключаемые из данной группы

|

|

|

|

|

|

| А1

| наиболее ликвидные активы

| денежные средства (стр. 260), краткосрочные финансовые вложения (стр. 250)

| -

|

| А2

| быстро реализуемые активы

| краткосрочная дебиторская задолженность (стр. 240), прочие оборотные активы (стр. 270)

| -

|

| А3

| медленно реализуемые активы

| запасы (стр. 210)

| расходы будущих периодов

|

| долгосрочные финансовые вложения (стр. 140)

| -

|

| А4

| труднореализуемые активы

| внеоборотные активы (стр. 190)

| стр. 140 - долгосрочные финансовые вложения

|

| долгосрочная дебиторская задолженность (стр. 230)

| -

|

| Баланс

|

|

|

|

|

|

| П1

| наиболее срочные обязательства

| кредиторская задолженность (стр. 620), прочие краткосрочные обязательства (стр. 660)

| -

|

| П2

| краткосрочные обязательства (пассивы)

| займы и кредиты

(стр. 610)

| -

|

| П3

| долгосрочные обязательства (пассивы)

| долгосрочные обязательства (стр. 590)

| -

|

| П4

| постоянные пассивы

| капитал и резервы (раздел III - стр. 490), задолженность перед участниками (учредителями) по выплате доходов (стр. 630), доходы будущих периодов (стр. 640), резервы предстоящих расходов (стр. 650)

| расходы будущих периодов,

стр. 220 - НДС

|

| Баланс

|

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения между перечисленными в таблице группами актива и пассива:

А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Выполнение четвертого неравенства (А4 £ П4) обусловлено выполнением первых трех.

При соблюдении этих неравенств выполняется минимальное условие финансовой устойчивости - наличие у предприятия собственного оборотного капитала (а значит и собственных оборотных средств).

Сопоставление групп актива с группами пассива лучше проводить в таблице:

| Актив

| Период

| Пассив

| Период

| Платежный излишек (+) или недостаток (-)

|

| на начало периода

| на конец периода

| на начало периода

| на конец периода

| на начало периода

| на конец периода

|

|

|

|

|

|

|

|

|

|

| А1

|

|

| П1

|

|

| +

| +

|

| А2

|

|

| П2

|

|

| +

| +

|

| А3

|

|

| П3

|

|

| +

| +

|

| А4

|

|

| П4

|

|

| -

| -

|

| Баланс

|

|

| Баланс

|

|

|

|

|

Данные по графе 7 равны разнице между данными по графам 5 и 2, а данные по графе 8 - разнице между данными по графам 6 и 3. Знаки, приведенные в таблице по графам 7 и 8, означают выполнение вышеприведенных соотношений.

Так как анализ ликвидности баланса осуществляется в условиях ограниченности информации (внешний анализ), то он является ориентировочным, приблизительным, т.к. отсутствуют точные данные о степени действительной ликвидности отдельных элементов актива и степени срочности оплаты отдельных элементов пассива.

В то же время эти сопоставления позволяют получить определенную информацию о возможности предприятия своевременно осуществлять расчеты.

Сопоставление А1 и П1 отражает соотношение текущих платежей и поступлений, т.е. позволяет выяснить способность предприятия быстро осуществить наиболее срочные платежи (быструю ликвидность).

Сопоставление А2 и П3 позволяет оценить тенденцию изменения быстрой ликвидности в недалеком будущем.

Сопоставление А3 и П3, А4 и П4 отражает соотношение платежей и поступлений в относительно отдаленном будущем (перспективную ликвидность).

А.Д. Шеремет и Р.С. Сайфулин предлагают также рассчитывать общий показатель ликвидности баланса с использованием весовых коэффициентов, определяемых экспертно [17, стр. 288].

И потока денежных средств

В данном параграфе используется методика, предложенная А.Д. Шереметом и Р.С. Сайфулиным [17, §46].

Анализ и контроль за движением прибыли, оборотного капитала и денежных средств, осуществляемые согласованно и регулярно позволяют предприятию достичь устойчивого финансового состояния и желаемой эффективности хозяйственной деятельности.

Основными источниками внешнего анализа по данному вопросу являются формы № 1, 2, 5 годовой бухгалтерской отчетности.

Для увязки изменений прибыли, оборотного капитала и денежных средств А.Д. Шеремет и Р.С. Сайфулин предлагают следующие исходные данные:

| Показатели

| Сумма,

тыс. руб.

| Источник информации

|

| Состояние на начало отчетного периода

Запасы

Дебиторы

Кредиторы

Основные средства

|

|

ф. № 1

ф. № 1

ф. № 1

ф. № 1

|

| Операции за отчетный период

Реализация

Расчеты с поставщиками

Расходы по оплате труда

Приобретение основных средств

Начислено амортизации

|

|

ф. № 2

ф. № 5

ф. № 5

ф. № 5

ф. № 5

|

| Состояние на конец периода

Запасы

Дебиторы

Кредиторы

Основные средства

|

|

ф. № 1

ф. № 1

ф. № 1

ф. № 1

|

Прежде чем осуществить балансировку денежных средств авторы предлагают провести несколько предварительных расчетов.

Расчет 1. Определение объема закупок материала за отчетный период:

М = КЗп - DКЗ,

где КЗп - погашенная в отчетном периоде кредиторская задолженность в части расчетов с поставщиками;

DКЗ - изменение остатков кредиторской задолженности.

По данным в вышеприведенной таблице получаем:

М = 562 = 438 + (284 - 160).

Расчет 2. Определение суммы материальных затрат, включаемых в себестоимость продукции:

МЗс/с = М - DПЗ,

где DПЗ - изменение остатков производственных запасов.

По данным вышеприведенной таблицы получаем:

МЗс/с = 509 = 562 - (653 - 600).

Расчет 3. Определение суммы денежных поступлений от дебиторов:

ДСд = Вн - DДЗ,

где Вн - выручка-нетто (без НДС, акцизов и других аналогичных платежей);

DДЗ - изменения остатков дебиторской задолженности за отчетный период.

По данным вышеприведенной таблицы получаем:

ДСд = 4128 = 4137 - (94 - 85)

Результаты балансировки движения денежных средств сведем в таблицу:

|

| Прибыли и убытки

| Оборотный капитал

| Денежные средства

|

| 1. Поступления средств

реализация продукции

прирост запасов

денежные средства

2. Расходы:

материальные затраты

закупки материалов

оплата материалов

оплата труда

приобретение основных средств

амортизация

3. Чистые поступления

(расход) средств

|

-

-

-

-

-

|

-

-

-

-

|

-

-

-

-

-

|

Итоги чистых поступлений сбалансированы следующим образом:

1) чистый приток денежных средств

Чистый приток денежных средств = приток средств - отток средств

Приток средств = прибыль (709), амортизационные отчисления (969), рост кредиторской задолженности (124 = 284 - 160) = 1802

Отток средств = приобретение основных средств (889), рост запасов (53 = 653 - 600), рост дебиторской задолженности (9 = 94 - 85) = 951

851 (чистый приток денежных средств) = 1802 (приток средств) - 951 (отток средств)

или 851 = 709 + 969 + 124 (284 - 160) - 889 - 53 (653 - 600) - 9 (94 - 85).

2) приток оборотного капитала (789) определить двумя способами:

а) 789 = 709 (прибыль) + 969 (амортизационные отчисления) - 889 (приобретение основных средств);

б) 789 = 851 (чистый приток денежных средств) + 53 (653 - 600) (рост запасов) + 9 (94 - 85) (рост дебиторской задолженности) - 124 (284 - 160) (рост кредиторской задолженности).

Более подробно анализ движения денежных средств проводится в работе О.В. Ефимовой [6, § 3.2]. Остановимся на некоторых пунктах этого анализа. Автор предлагает оценить рациональность управления денежными средствами на предприятии. Необходимость такого анализа обусловлена тем, что для предприятия с финансовой точки зрения одинаково плохо иметь как мало, так и много денежных средств. Если у предприятия денежных средств меньше минимально необходимого запаса, то оно не может обеспечить быстрое покрытие своих наиболее срочных обязательств. Чрезмерная величина денежных средств говорит о том, что финансисты предприятия упускают возможность их выгодного размещения и получения дополнительного дохода, что в условиях инфляции и обесценивания денег ведет к потерям.

Оценить достаточность денежных средств можно разными способами. Наиболее простыми являются следующие способы:

1. Сопоставление изменения удельного веса денежных средств в оборотных активах с изменением объема текущих обязательств предприятия. Сравнение денежных средств и обязательств, срок которых заканчивается в текущем месяце необходимо осуществлять ежемесячно.

2. Определение продолжительности периода оборота денежных средств по формуле:

Ддс =  ,

,

где Ддс - продолжительность оборота денежных средств;

- средние остатки денежных средств;

- средние остатки денежных средств;

Т - продолжительность периода (360, 180, 90 или 30 дней);

Вн - выручка-нетто (оборот за период).

Для того, чтобы сделать из расчета более точные выводы, его нужно осуществлять ежемесячно.

Но раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину прибыли с состоянием денежных средств можно только на основе анализа притока и оттока денежных средств. Для этого помимо форм № 1, 2, 5 необходимо использовать и форму № 4 годовой бухгалтерской отчетности. О.В. Ефимова достаточно подробно рассматривает методику такого анализа.

Анализ материальных затрат

При анализе материальных затрат целью является снижение их доли в себестоимости продукции без отрицательного влияния на качество продукции (работ, услуг).

В ходе анализа изучаются:

1) показатели рационального использования материальных ресурсов в производстве;

2) потери, возникающие вследствии вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия нужных материалов, сверхплановых отходов;

3) влияние организации материально-технического снабжения и использования материальных ресурсов на объем производства, себестоимость продукции (работ, услуг) и прибыль от продаж.

Показатели использования материальных ресурсов в производстве можно разделить на две группы:

1) обобщающие показатели;

2) частные показатели материалоемкости.

К обобщающим показателям относятся: материалоотдача, материалоемкость, рентабельность материальных затрат, коэффициент соотношения темпов роста (прироста) объема производства и материальных затрат, удельный вес материальных затрат в полной (или производственной) себестоимости продукции (работ, услуг), коэффициент использования материалов.

К частным показателям материалоемкости относятся показатели сырьеёмкости, металлоемкости, топливоемкости, энергоемкости и т.п. Они обычно рассчитываются по отдельным видам материальных ресурсов. Расчет может осуществляться в стоимостном и натуральном выражении.

Факторный анализ материальных затрат и эффективности их осуществления проводится с целью выявления их влияния на объем производства продукции (работ, услуг). Он предполагает использования следующих причинно-следственных связей:

ТП (В) = МЗ ´ МО (3.30)

ТП (В) = МЗ: МЕ (3.31)

ТП =  , (3.32)

, (3.32)

где ТП (В) – объем производства (товарная продукция или выручка);

МЗ – материальные затраты;

МО – материалоотдача;

МЕ – материалоемкость;

З – количество заготовленного сырья и материалов;

Осm – переходящие остатки сырья и материалов;

Оmx – сверхплановые отходы из-за низкого качества, замены материалов и других факторов;

УР – удельный вес расходов сырья и материалов на единицу продукции.

Формула (3.32) используется наиболее эффективно, если применяется в анализе каждого вида продукции.

При анализе вышеприведенных формул можно использовать способ цепных подстановок или способ абсолютных разниц. Общим для всех расчетов является определение влияния изменения различных факторов на изменение объема производства.

Рассмотрим алгоритм расчета по формуле (3.30):

ТП = МЗ ´ МО.

Изменение объема товарной продукции согласно данной формуле есть результат изменения как величины материальных затрат, так и изменения их отдачи.

Определяем изменения объема товарной продукции:

∆ТП = ТПоп – ТПпп

Используем способ цепных подстановок.

1. ТПпп = МЗпп ´ МОпп

2. ТПусл. 1 = МЗоп ´ МОпп

3. ТПоп = МЗоп ´ МОоп

Влияние на изменение объема производства изменения величины материальных затрат определяется путем вычитания (ТПусл. 1 – ТПпп).

Влияние на изменение объема производства изменения материалоотдачи определяется путем вычитания (ТПоп - ТПусл. 1).

Сумма (ТПусл. 1 – ТПпп) + (ТПоп - ТПусл. 1)» ∆ТП

Используем способ абсолютных разниц.

1. Влияние на изменение объема производства изменения величины материальных затрат:

∆ТПмз = ∆МЗ ´ МОпп

2. Влияние на изменение объема производства изменения материалоотдачи:

∆ТПмо = ∆МО ´ МЗоп

Дополнительно можно включить в формулу (3.30) факторы второго порядка, влияющие на величины, входящие в неё.

Если в расчет материалоотдачи (МО) включить факторы (например, величину основных средств (ОС) и фондоотдачу (ФО)), то формула (3.30) приобретает вид:

ТП = МЗ ´  ,

,

а количество факторов возрастет с 2 до 3. При этом, правда, нужно учитывать целесообразность увеличения количества факторов на данном этапе анализа.

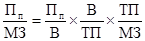

Аналогичное увеличение количества факторов, влияющих на изменение результативного показателя, можно осуществить при анализе влияния на изменение прибыли от продаж изменения величины материальных затрат и их рентабельности:

Пп = МЗ ´ Рмз (3.33)

Используя формулы (3.30) и (3.33) путем моделирования мы создаем новую детерминированную факторную модель:

Пп =  (3.34)

(3.34)

Анализ данной модели можно провести способом цепных подстановок.

В анализе рентабельности материальных затрат можно использовать следующую модель:

Рмз =  , (3.35)

, (3.35)

где  - рентабельность продаж;

- рентабельность продаж;

- соотношение проданной и товарной продукции;

- соотношение проданной и товарной продукции;

- материалоотдача.

- материалоотдача.

Так как целью анализа материальных затрат является снижение их доли в себестоимости продукции, то необходимо определить влияние факторов на величину этих затрат.

Из формулы (3.31) путем преобразования получаем формулу:

МЗ = ТП ´ МЕ. (3.36)

Анализ влияния факторов на величину материальных затрат проводим способом цепных подстановок или способом абсолютных разниц.

Дополнительно можно посмотреть [43, § 2.3].

Вопросы и задания для самоконтроля

1. Почему для предприятия важно иметь оптимальный размер материальных запасов?

2. Какова цель составления и анализа баланса материальных ресурсов?

3. Формула (3.36) является модификацией формулы (3.31). Проведите аналогичные преобразования с формулами (3.30) и (3.32), определив в качестве результативного показателя материалоотдачу, материалоемкость, количество заготовительного сырья и материалов и т.д.

4. На основе данных приведенных в Приложениях 2,3 рассчитайте показатели эффективности материальных затрат предприятия.

ПРОДУКЦИИ (РАБОТ, УСЛУГ) И СЕБЕСТОИМОСТИ

Главной целью анализа затрат и себестоимости является повышение эффективности использования ресурсов предприятия в процессе снабжения, производства и сбыта продукции.

В ходе достижения этой цели решаются следующие задачи:

1) проведение классификации затрат по различным критериям, расчет их динамики, структуры и структурной динамики;

2) анализ калькулирования затрат, проводимого с разными целями и разными методами;

3) расчет затрат на 1 руб. товарной или проданной продукции в целом и по элементам и оценка причин их изменения;

4) выявление факторов, влияющих на себестоимость продукции (работ, услуг), проведение факторного анализа их воздействия на изменение себестоимости.

При решении перечисленных задач анализу подвергается смета затрат, себестоимость (производственная и полная) всей продукции, себестоимость отдельных видов продукции (работ, услуг), отдельные статьи и группы статей затрат и затраты на 1 руб. продукции, (работ, услуг).

Сравнение затрат отчетного периода осуществляется с затратами прошлого периода или с плановыми затратами.

Анализ классификации затрат

Исходным действием в анализе затрат является их классификация.

Все приводимые ниже классификации затрат относятся к так называемым истекшим затратам.

Истекшие затраты разделяются на две группы:

1) затраты, осуществленные за определенный период времени;

2) затраты, осуществленные в связи с производством и продажей определенного объема продукции (работ, услуг) и входящие в себестоимость этой продукции (работ, услуг).

Затраты первой группы,