ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

Глава 2 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВ

ГЛАВА 4 НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

ГЛАВА 5 ФЕДЕРАЛЬНЫЕ НАЛОГИ

Акцизы

Акцизы — одна из древнейших форм косвенного налогообложения. акцизы устанавливаются в целях изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий.

Акцизы — это косвенные налоги, включаемые в цену товара и уплачиваемые покупателями. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также на социально вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета. Акцизы устанавливаются также на импортные товары в целях защиты национального потребительского рынка. Это происходит рамках реализации регулирующей функции налогов.

Акцизы — федеральный косвенный налог, выступающий в форме надбавки к цене товаров, возникающий и уплачиваемый только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию РФ, поскольку плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

К подакцизным товарам относятся, в частности, этиловый спирт, алкогольная продукция, пиво, табачные изделия, автомобили, бензин. С 1 января 2004 г. отменен акциз на природный газ.

Порядок расчета и уплаты акцизов регулируется гл. 22 НК РФ.

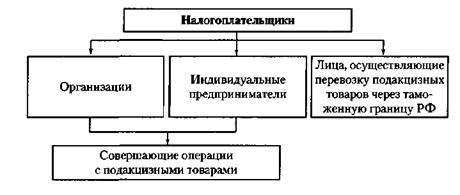

Плательщики акцизов перечислены на схеме.

В настоящее время подакцизными признаются товары:

· дизельное топливо;

· прямогонный бензин;

· бензин автомобильный;

· спирт этиловый из всех видов сырья (за исключением спирта коньячного);

· моторные масла;

· спиртосодержащая продукция;

· пиво;

· табачная продукция;

· автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

· алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаров некоторые виды спиртосодержащей продукции, в частности:

· лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения;

· препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл;

· парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно;

· отходы, образующиеся при производстве спирта этилового, из пищевого сырья, водок, ликеро-водочных изделий и подлежащие дальнейшей переработке и использованию для технических целей. Данные отходы должны соответствовать нормативной документации и быть внесены в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции.

К алкогольной продукции относятся питьевой спирт, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов. Прямогонным бензином считаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением автомобильного бензина и продукции нефтехимии.

Бензиновой фракцией является смесь углеводородов, кипящих в интервале от 30 до 215 °С при атмосферном давлении 760 мм рт. ст.

Объекты налогообложения. Акцизами облагается реализация (передача) на территории РФ произведенных налогоплательщиком подакцизных товаров, в том числе в следующих случаях.

1. Непосредственно продажа произведенных подакцизных товаров, в том числе реализация предметов залога и их передача по соглашению о предоставлении отступного или новации.

2. Передача произведенных подакцизных товаров па переработку на давальческой основе.

Пример 5.34. Организация передала произведенное вино для розлива другому предприятия на давальческой основе. Следовательно, организация должна начислить акциз.

3. Передача произведенных подакцизных товаров в уставный капитал организаций, паевые фонды кооперативов, а также передача организацией произведенных ею подакцизных товаров своему участнику (правопреемнику или наследнику) при его выходе из этой организации и передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику этого договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества. И хотя ст. 39 НК РФ указанные операции не признаются реализацией, в целях гл. 22 НК РФ они облагаются налогом.

4. Передача права собственности на произведенные подакцизные товары на безвозмездной основе, а также при натуральной оплате труда.

5. Передача произведенных подакцизных товаров в структуре организации, в том числе:

· для дальнейшего производства неподакцизных товаров;

· для использования на собственные нужды.

Пример 5.35. Организация использует произведенное пиво в целях рекламы. Следовательно, организация должна начислить акциз.

В ряде случаев акцизами облагается реализация подакцизных товаров несобственного производства (за исключением нефтепродуктов):

· первичная реализация подакцизных товаров, происходящих с территории Белоруссии и ввезенных на территорию РФ;

· продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или)бесхозяйных подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

· ввоз подакцизных товаров на таможенную территорию РФ.

С 1 января 2006 г. объектом обложения акцизом признается получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции.

Операции, освобождаемые от налогообложения:

· передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению той же организации, не являющемуся самостоятельным налогоплательщиком, для производства других подакцизных товаров (например, передача из одного цеха организации в другой спирта для производства вина);

· первичная реализация (передача) конфискованных подакцизных товаров и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

· реализация подакцизных товаров, помещенных под таможенный режим экспорта.

Данные товары освобождаются от акциза только при соблюдении следующих условий:

· экспорт осуществляется непосредственно плательщиками акцизов или иными лицами на основании договоров комиссии, поручения либо агентского договора, заключенных с плательщиком акцизов;

· в налоговый орган представлено поручительство банка или банковская гарантия.

Налоговое поручительство должно быть представлено не позднее установленного срока уплаты акцизов и предусматривать обязанность банка уплатить сумму акциза и пени, если налогоплательщик не представил документы, подтверждающие Факт экспорта. При отсутствии документов налогоплательщик обязан уплатить сумму акцизов. После представления документов, подтверждающих факт их экспорта, уплаченная сумма возвращается.

Перечисленные операции не подлежат налогообложению, только если организация ведет раздельный учет операций по приобретению и реализации (передаче) указанных товаров.

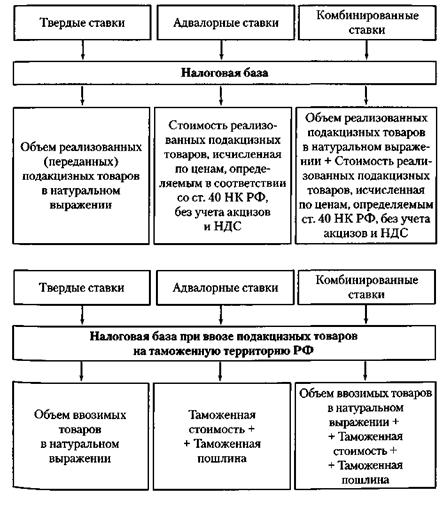

Ставки акцизов и налоговая база. Налоговая база по подакцизным товарам определяется в зависимости от установленных ставок. Различают виды налоговых ставок, приведенные на схеме.

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет.

Налоговые ставки акцизов в 2009 г.

| Вид подакцизных товаров

| Налоговая ставка

|

| Спирт этиловый из всех видов сырья (в том числе спирт-сырец из всех видов сырья)

| 27 руб. 70 коп. за 1 л безводного этилового спирта

|

| Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке

| 0 руб. 00 коп. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах

|

| Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке

| 0 руб. 00 коп. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах

|

| Алкогольная продукция с объемной долей этилового спирта свыше 9% (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с содержанием этилового спирта не более 6%

| 191 руб. 00 коп. за 1 л безводного спирта этилового, содержащегося в подакцизных товарах

|

| объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке)

|

|

| Алкогольная продукция с объемной долей этилового спирта до 9% включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта).

| 121 руб. 00 коп. за 1 л безводного спирта этилового, содержащегося в подакцизных товарах

|

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта

| 2 руб. 60 коп. за 1 л

|

| Вина шампанские, игристые, газированные, шипучие

| 10 руб. 50 коп. за 1 л

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5% включительно

| 0 руб. 00 коп. за 1 л

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно

| 3 руб. 00 коп. за 1 л

|

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6%

| 9 руб. 80 коп. за 1 л

|

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции)

| 300 руб. 00 коп. за 1 кг

|

| Сигары

| 17 руб. 75 коп. за 1 шт.

|

| Вид подакцизных товаров

| Налоговая ставка

|

| Сигариллы

| 255 руб. 00 коп. за 1000 шт.

|

| Сигареты с фильтром

| 150 руб. 00 коп. за 1000 шт. + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 177 руб. 00 коп. за 1000 шт.

|

| Сигареты без фильтра, папиросы

| 72 руб. 00 коп. за 1000 шт. + 6 % расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 93 руб. 00 коп. за 1000 шт.

|

| Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно

| 0 руб. 00 коп. за 0,75 кВт (1л.с.)

|

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 к Вт (150 л.с.) включительно

| 21руб. 70 коп. за 0,75 кВт (1 л.с.)

|

| Автомобили легковые с мощностью двигателя свыше 112,5 кВТ (150 л.с.) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.)

| 214 руб. 00 коп. за 0,75 кВт (1 л.с.)

|

| Автомобильный бензин с октановым числом до «80» включительно

| 2657 руб. 00 коп. за 1 т

|

| Автомобильный бензин с иными октановыми числами

| 3629 руб. 00 коп. за 1 т

|

| Дизельное топливо

| 1080 руб. 00 коп. за 1т

|

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей

| 2951руб. 00 коп. за 1т

|

| Прямогонный бензин

| 3900 руб. 00 коп. за 1 т

|

Таким образом, с 2007 г. установлена единая акцизная ставка для всей алкогольной продукции (за исключением пива и некоторых категорий вина)

Налогоплательщики — изготовители сигарет (папирос) обязаны подать в налоговый орган но месту постановки на налоговый учет либо в таможенный орган по месту оформления подакцизных товаров уведомление о максимальных розничных ценах по каждой марке (наименованию) сигарет (папирос) не позднее 10 дней до начала календарного месяца, в котором эти цены будут применяться. Форма уведомления устанавливается Минфина России.

Налоговая база по подакцизным товарам представлена на схемах.

Случаи определения налоговой базы при адвалорной ставке

| Операция

| Определение налоговой базы

|

| Безвозмездная передача подакцизных товаров

| Стоимость подакцизных товаров по средним ценам реализации, действовавшим в предыдущем налоговом периоде, без учета акцизов или по рыночным ценам

|

| Товарообменные операции

|

| Передача подакцизных товаров при натуральной оплате труда

|

| Передача произведенных подакцизных товаров в структуре организации

|

| Реализация товаров в части 8%

| Суммы полученные в форме:

— финансовой помощи

— авансовых платежей

— для пополнения фондов специального назначения

— проценты по векселю, товарному кредиту

|

При определении налоговой базы выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу Банка России, действовавшему на дату их фактического получения. Налоговая база по товарам, для которых установлены разные ставки акцизов, должна определяться применительно к каждой налоговой ставке. Если раздельный учет операций не ведется, определяется единая налоговая база по всем операциям, совершенным с указанными товарами.

Порядок исчисления акцизов. Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки. Таким образом, сумма акциза рассчитывается но следующим формулам.

1. По товарам, на которые установлены твердые ставки:

С = О х А, (5.1)

где С — сумма акциза;

О — объем реализованной продукции и натуральном выражении; А — ставка акциза.

2. По товарам, на которые установлены адвалорные ставки:

С = СтхА:100%, (5.2)

где Ст — стоимость реализованной продукции: А — ставка акциза (в процентах от стоимости).

3. По товарам, на которые установлены комбинированные ставки:

С = Ос х Ас + Оа х Аа: 100%, (5.3)

где С — сумма акциза;

Ос — объем реализованной продукции в натуральном выражении; Ас — твердая ставка акциза (в рублях и копейках) за единицу измерения товара; Оа — стоимость реализованной продукции; Аа — адвалорная ставка (в процентах от стоимости).

Сложный расчет суммы акциза, надлежащей уплате в бюджет, согласно которому налогоплательщик сначала исчисляет сумму по комбинированной станке, затем соотносит ее с отпускной ценой, а если полученный результат ниже 20% отпускной цены, пересчитывает. При такой системе спрогнозировать налоговые поступления достаточно проблематично.

Заранее невозможно определить, какую налоговую политику выберет производитель табачной продукции: изготовлять недорогие сигареты и уплачивать смешанную ставку либо продавать дорогие сигареты по ставке 20%.

Общий размер акциза определяется по итогам налогового периода как величина, полученная в результате сложения сумм акциза, исчисленных по каждому виду подакцизных товаров. Если налогоплательщик не ведет раздельный учет операций по реализации подакцизных товаров, облагаемых по разным ставкам, то сумма акциза определяется по максимальной ставке по отношению к единой налоговой базе, определенной по всем облагаемым акцизами операциям.

Пример 5.36. Организация производит алкогольную продукцию, ставка акциза на которую определяется в расчете на 1 л безводного спирта. Это значит, что при исчислении суммы акциза необходимо сделать пересчет в зависимости от крепости продукции. Допустим, организация отгрузила 1000 л водки с территории завода в розничную сеть.

Таким образом, рассчитанная сумма акциза, подлежащая уплате производителем, будет равна 76 400 руб. (1000 л х 191 руб. х 40%: 100%).

Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как начисленные суммы акциза по облагаемым операциям, уменьшенные на налоговые вычеты, т.е. сумма акциза, подлежащая уплате в оюджет, рассчитывается с учетом налоговых вычетов согласно следующим формулам.

1. По подакцизным товарам, на которые установлены твердые

ставки:

С = ОхА-НВ, (5.4)

где НВ — налоговые вычеты.

2. По подакцизным товарам, на которые установлены комбинированные ставки:

С = ОсхАс + ОахАа:100%-НВ. (5.5)

Вычетам подлежат суммы акциза:

· предъявленные продавцом и уплаченные налогоплательщиком при приобретении подакцизных товаров, использованных в качестве сырья для производства других подакцизных товаров, либо при ввозе подакцизных товаров;

· уплаченные собственниками давальческого сырья при его приобретении либо при его производстве:

· уплаченные налогоплательщиком в случае возврата покупателем подакцизных товаров или отказа от них;

· уплаченные при приобретении акцизных марок по подакцизным товарам, подлежащим маркировке;

· уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья, израсходованному для производства алкогольной продукции.

Сумма, подлежащая вычету, не должна превышать суммы акцизов, исчисленных по формуле

С = А х К х О: 100%, (5.6)

где С — предельная сумма акциза, уплаченная по этиловому спирту, использованному для производства вина; А — ставка акциза на 1 л этилового спирта: К — крепость вина, %;

О — количество реализованного вина.

Пример 5.37. Организация приобрела 2000 л этилового спирта и произвела из него 10000 л вина крепостью 17%. Какова сумма налогового вычета? Ставка акциза по этиловому спирту — 27,7 руб. за

1 л безводного этилового спирта. Сумма акциза, уплаченная за 2000 л спирта, составила 54 400 руб. (27,7 руб. х 2000 л).

Максимальная сумма вычета, на которую организация имеет право, определяется по формуле (5.6) и составит 47 090 руб. (27,7 руб. х 10000 л х 17%: 100%).

Акцизы на нефтепродукты. Нефтепродукты являются традиционным подакцизным товаром во многих странах. Они облагаются акцизами в целях изъятия сверхприбыли, возникающей в сфере производства нефтепродуктов.

Лица, совершающие операции с нефтепродуктами, могут получить свидетельство о регистрации. Такое свидетельство служит основанием для применения налоговых вычетов при определении налогоплательщиком сумм акцизов, подлежащих уплате в бюджет. Оно выдается лицам, осуществляющим следующие виды деятельности:

· производство нефтепродуктов;

· оптовую реализацию нефтепродуктов;

· оптово-розничную реализацию нефтепродуктов;

· розничную реализацию нефтепродуктов;

· производство продукции нефтехимии.

Основное требование для получения свидетельства — наличие мощности по хранению и отпуску нефтепродуктов.

Для получения свидетельства на производство необходимы мощности по производству, хранению и отпуску нефтепродуктов:

· оптовая реализация — при наличии мощности по хранению и отпуску нефтепродуктов;

· оптово-розничная реализация — мощности по хранению и отпуску нефтепродуктов и стационарные топливораздаточные колонки;

· розничная реализация — мощности по хранению и отпуску нефтепродуктов со стационарных топливораздаточных колонок.

Свидетельство может получить не только собственник мощностей, но и организации, которые распоряжаются такими мощностями на праве хозяйственного ведения и оперативного управления или владеют ими на праве долевой собственности. Порядок выдачи свидетельства определяет Минфин России на один год.

Цель введения свидетельства — повышение собираемости акцизов, хотя получение свидетельства является добровольным.

Налоговым периодом по акцизам признается календарный месяц.

Сроки уплаты акциза зависят от вида подакцизных товаров

| Вид подакцизных товаров

| Срок уплаты налога

|

| Все подакцизные товары, кроме указанных ниже

| Равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем и не позднее 15-го числа второго месяца, следующего за отчетным месяцем

|

| По прямогонному бензину и денатурированному этиловому спирту при наличии у (лица) организации, свидетельства на право совершение таких операций

| Не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом

|

| По подакцизным товарам, ввозимым на таможенную территорию РФ

| Сроки уплаты устанавливаются таможенным законодательством РФ

|

Сроки представления налоговых деклараций

| Категория налогоплательщиков

| Срок представления декларации

|

| Все налогоплательщики за исключением, перечисленных ниже

| Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

|

| Налогоплательщики имеющие свидетельство о регистрации лица, совершающего операции с денатурированным этиловым спиртом

| Не позднее 25-го числа третьего месяца, следующего за отчетным

|

Пример 5.39. При производстве водки крепостью 40% организация использует безводный этиловый спирт. За месяц было произведено и реализовано 2000 л водки. Сумма акциза, уплаченная по спирту, составила 13 000 руб. Какова сумма акциза, подлежащую уплате в бюджет?

Ставка акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25% установлена в размере 191 руб. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах.

Следовательно, сумма начисленного акциза с реализованной водки будет равна 152 800 руб. (191 руб. х 2000 л х 40%: 100%).

Сумма акциза, подлежащая уплате — 139 800 руб. (152 800 руб. --13 000 руб.).

Классификация затрат

| Вид расходов

| Состав

|

| Материальные расходы (ст. 254 НКРФ)

| Сырье, материалы, комплектующие изделия Услуги производственного характера, инструменты, приспособления, хозяйственный инвентарь Вода, топливо, энергия для производственных нужд, потери, недостачи при хранении и транспортировке товарно-материальных ценностей и др.

|

| Расходы на оплату труда (ст. 255 НКРФ)

| Суммы, начисленные работникам в соответствии с принятыми в организации системами оплаты труда

Премии, надбавки

Денежные компенсации за неиспользованный отпуск Единовременные вознаграждения за выслугу лет

Суммы, начисленные за время вынужденного прогула Расходы на оплату труда, сохраняемую работнику во время отпуска

Стоимость форменной одежды, выдаваемой работникам бесплатно (в случаях, предусмотренных законодательством, трудовым или коллективным договором)

Расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение или строительство жилого помещения.

Эти расходы для целей налогообложения принимаются в размере, не превышающем 3% фонда оплаты труда

Другие выплаты в пользу работников, предусмотренные трудовым или коллективным договором

|

| Амортизационные отчисления (ст. 256 НКРФ)

| Амортизация начисляется на амортизируемое имущество — основные средства и нематериальные активы. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

|

| Прочие расходы (ст. 264 НКРФ)

| Начисленные налоги и сборы Оплата посреднических услуг Расходы по обеспечению пожарной безопасности Арендные платежи

Командировочные, представительские, рекламные расходы, а также расходы на подготовку и переподготовку кадров Расходы на аудиторские услуги

Расходы на почтовые, телефонные, телеграфные услуги Расходы на сертификацию продукции Расходы на ремонт основных средств Расходы на оказание услуг по гарантийному ремонту и обслуживанию и др.

|

1) по стоимости единицы запасов;

2) по средней стоимости;

3) по стоимости первых по времени приобретений (ФИФО);

4) по стоимости последних по времени приобретений (ЛИФО)[1].

Чтобы рассчитать среднюю себестоимость материалов, необходимо общую стоимость всех запасов одного вида разделить на их количество. Затем результат следует умножить на количество материально-производственных запасов, отпущенных в производство. В конце месяца все запасы должны быть оценены по средней стоимости материалов.

Пример 5.45. ООО «Север» стоимость отпущенной в производство краски оценивает по средней себестоимости. В начале января 2008 г. на складе ООО «Север» хранилось 300 кг краски по цене 100 руб. (без НДС) за 1 кг. В течение месяца на склад поступило еще 200 кг такой же краски по 150 руб. за 1 кг. За этот месяц в производство было отпущено 400 кг краски. Всего в течение месяца на складе было 500 кг краски (300 кг + 200 кг). А ее стоимость составила 60 000 руб. (300 кг х 100 руб./кг + 200 кг х 150 руб./кг). Тогда средняя фактическая себестоимость одного килограмма краски будет равна 120 руб./кг (60 000 руб.: 500 кг).

Получается, что фактическая себестоимость израсходованной за месяц краски составляет 48 000 руб. (120 руб./кг х 400 кг).

Фактическая себестоимость остатка краски на складе на конец месяца - 12 000 руб. (120 руб./кг х 100 кг).

Применяя метод ФИФО, сначала списывают материалы по стоимости первой закупленной партии, затем — по стоимости второй и т.д. В конце месяца все запасы должны быть оценены по стоимости последней партии, купленной в этом периоде.

Пример 5.46. ООО «Восток» стоимость отпущенной в производство краски оценивает методом ФИФО. В начале января 2008 г. на складе ООО «Восток» хранилось 300 кг краски. Цена 1 кг краски равна 100 руб. (без НДС). В течение месяца на склад поступило еще 200 кг такой же краски по 150 руб. за 1 кг. За этот месяц в производство было отпущено 400 кг краски. В связи с этим сначала списывают в производство краску, которая была на складе в начале января, а затем — еще 100 кг из партии, поступившей на склад в течение месяца.

Получается, что фактическая себестоимость всей израсходованной за месяц краски составила 45 000 руб. (100 руб./кг х 300 кг + + 150 руб./кг х 100 кг).

Фактическая себестоимость остатка краски оценивается по себестоимости последней партии и равна 15 000 руб. (150 руб./кг х 100 кг).

Особое место в перечне расходов на оплату труда занимают затраты на страхование работников. При налогообложении прибыли налогооблагаемый доход можно уменьшить на сумму платежей по всем договорам обязательного страхования. Что же касается добровольного страхования, то в состав расходов на оплату труда включаются взносы по следующим договорам (п. 16 ст. 255 НК РФ):

· долгосрочного страхования жизни, заключенным на срок не менее пяти лет — при условии, что застрахованному в течение срока действия договора ничего не выплачивается (за исключением страховой выплаты в случае его смерти);

· пенсионного страхования или негосударственного пенсионного обеспечения, которые предусматривают выплату пожизненной пенсии только после того, как застрахованный работник получит право на государственную пенсию;

· личного страхования работников, заключенным на срок не менее одного и предусматривающим оплату медицинских расходов застрахованного;

· личного страхования, которые заключены на случай смерти застрахованного либо утраты им трудоспособности в связи с исполнением трудовых обязанностей.

Однако расходы по всем перечисленным договорам уменьшают налогооблагаемые доходы только в пределах определенных норм. Так, совокупная сумма взносов по договорам долгосрочного страхования жизни, пенсионного страхования и негосударственного пенсионного обеспечения не должна превышать 12% суммы расходов на оплату труда. А предельный размер платежей по договорам добровольного страхования, предусматривающим оплату медицинских расходов, составляет 6% суммы расходов на оплату труда.

Особый норматив установлен ст. 255 НК РФ для платежей по договорам добровольного личного страхования, заключаемым на случай смерти застрахованного лица либо утраты им трудоспособности в связи с исполнением должностных обязанностей.

Эти платежи уменьшают налогооблагаемый доход в пределах 15 000 руб. в год на одного застрахованного работника.

Пример 5.47. В январе 2008 г. ОАО «Полет» застраховало пятерых своих сотрудников на случай утраты ими трудоспособности при исполнении трудовых обязанностей. Договор добровольного страхования действует в течение одного года. Сумма страховых взносов составляет 80 000 руб. При налогообложении прибыли, полученной по итогам работы за 2008 г., могли быть учтены расходы на добровольное страхование в сумме, равной 75 000 руб. (15 000 руб. х 5 человек). Оставшиеся 5000 руб. (80 000 руб. - 75 000 руб.) для целей налогообложения не учитываются.

Амортизация. Суммы начисленной амортизации являются расходами, связанными с производством и реализацией. Амортизация начисляется на так называемое амортизируемое имущество.

Амортизируемым имуществом признается имущество (основные средства и нематериальные активы), которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 руб. (п. 1 ст. 256 HK РФ).

Под основными средствами в целях исчисления налога на прибыль понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальная стоимость объекта основных средств определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования.

Первоначальная стоимость безвозмездно полученных основных средств определяется по рыночной оценке на дату оприходования.

Первоначальная стоимость основных средств, полученных в виде вкладов в уставный капитал, определяется:

· от юридических лиц — по данным налогового учета у передающей стороны;

· от физических лиц — по документально подтвержденным расходам на приобретение.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу гл. 25

НК РФ, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления в силу гл. 25 НК РФ.

Остаточная стоимость основных средств, введенных в эксплуатацию после этой даты, определяется как разница между их первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле

Sn= S х (1-0,01xk)n, (5.7)

где Sn — остаточная стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу;

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения этих объектов в соответствующую амортизационную группу до дня их исключения из состава данной группы, не считая периода, исчисленного в полных месяцах, в течении которого такие объекты не входили в состав амортизируемого имущества;

k — норма амортизации, в том числе с учетом повышающего (понижающего) коэффициента, применяемая в отношении соответствующей амортизационной группы.

Основные средства распределяются по амортизационным группам в зависимости от сроков их полезного использования на основании постановления Правительства РФ от 1 января 2002 г. № 1.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта.

Распределение основных средств по амортизационным группам

| Амортизационная группа

| Срок полезного использования имущества

|

| Первая

| От 1 года до 2 лет включительно

|

| Вторая

| Свыше 2 лет до 3 лет включительно

|

| Третья

| Свыше 3 лет до 5 лет включительно

|

| Четвертая

| Свыше 5 лет до 7 лет включительно

|

| Пятая

| Свыше 7 лет до 10 лет включительно

|

| Шестая

| Свыше 10 лет до 15 лет включительно

| |

| Седьмая

| Свыше 15 лет до 20 лет включительно

| |

| Восьмая

| Свыше 20 лет до 25 лет включительно

| |

| Девятая

| Свыше 25 лет до 30 лет включительно

| |

| Десятая

| Свыше 30 лет

| |

Как видим, все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока полезного использования. Конкретный срок в рамках этого интервала организация выбирает самостоятельно.

Не подлежат амортизации следующие виды амортизируемого имущества:

· имущество бюджетных организаций, не используемое в предпринимательской деятельности;

· имущество некоммерческих организаций, полученное в качестве целевых поступлений или купленное за счет средств целевых поступлений и используемое для некоммерческой деятельности;

· имущество, купленное или созданное за счет бюджетных средств;

· объекты внешнего благоустройства;

· приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. Стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов.

Пример 5.48. ОАО «Василек» определяет доходы и расходы методом начисления. В июле 2008 г. оно приобрело книгу за 3300 руб., в том числе НДС по ставке 10% — 300 руб.

Следовательно, стоимость книги (3000 руб.) включается в состав прочих расходов, связанных с производством и реализацией.

Существуют случаи, когда нужно прекратить начислять амортизацию (п. 3 ст. 256 НК РФ). Иными словами, из состава амортизируемого имущества исключаются основные средства:

· переданные (или полученные) по договору о безвозмездном пользовании;

·  находящиеся по решению руководства организации на консервации продолжительностью свыше трех месяцев;

находящиеся по решению руководства организации на консервации продолжительностью свыше трех месяцев;

· находящиеся по решению руководства организации на реконструк<