СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Диссертация на тему: Применение методов оценки земель сельскохозяйственного назначения в целях развития в селе Паустова, район Окница” представляет собой обширною работу проведённой на основе знаний полученных за годы учебы. В данной работе рассматривается теоретическая так и методологическая часть оценки объектов сельскохозяйственного назначения.

Целю дипломной работы, является необходимость исследования методологических аспектов, процесса оценки земель сельскохозяйственного назначения.

Дипломная работа состоит из трех глав.

В первой главе: Описание объекта”, включает анализ фонда земель сельскохозяйственного назначения, описание процесса экономической оценки земель сельскохозяйственного назначения, необходимость и цель оценки сельскохозяйственных земель,структура процесса оценки земель сельскохозяйственного назначения и зарубежный опыт оценки земель.

В второй главе. Теоретические и методологические основыэкономической оценки земель сельскохозяйственного назначения включаетосновные теоретико-методологические вопросы оценки земель сельскохозяйственного назначения, методологию оценки земель сельскохозяйственного назначения, метод сравнительного анализа продаж, доходный метод изатратный метод

В третьей главе Применения методов экономической оценки в целях развития земель сельскохозяйственного назначения” включает идентификацию и описание объекта оценки, анализ рынка земель сельскохозяйственного значения, применение метода сравнительных продаж, применение доходного метода и согласование результатов оценки.

ОПИСАНИЕ ОБЪЕКТА

Описание процесса оценки земель сельскохозяйственного назначения

Доходный метод

Доходный подход к оценке земельных участков включает методы, позволяющие получить оценку стоимости земли исходя из ожидаемых потенциальным покупателем доходов. Данный подход применим только к земельным участкам, приносящим доход, поскольку стоимость земельного участка определяется исходя из способности земли приносить доход в будущем на протяжении всего срока эксплуатации.

В основе доходного подхода лежат четыре принципа:

a) Принцип наиболее эффективного использования;

b) Принцип ожидания;

c) Принцип спроса и предложения;

d) Принцип замещения.

Стоимость земельного участка рассчитывается путем капитализации годового дохода, приносимого участком земли, или путем дисконтирования ожидаемых будущих доходов и выручки от последующей перепродажи земельного участка.

Капитализация представляет собой деление дохода от использования земельного участка на соответствующий коэффициент капитализации, в результате чего величина доходов превращается в стоимость земельного участка.

Доходный подход включает три метода:

a) Метод капитализации дохода (земельной ренты);

b) Метод остатка (техника остатка для земельного участка);

c) Метод предполагаемого использования.

Техника расчетов доходным подходом сложна, поскольку доходы распределены во времени и могут существенно изменяться, а коэффициент капитализации зависит от состояния экономики и особенно ее финансовой системы, правового регулирования земельного рынка. Использование доходного подхода требует проведения широких экономических и рыночных исследований для определения значений коэффициента капитализации, а также знания основ финансовой математики. Тем не менее, математическую точность процедур, используемых при данном подходе, не следует ошибочно принимать за указание на точность результатов.

При анализе доходов и расходов можно использовать как ретроспективные (за прошлые периоды), так и прогнозные данные. При этом данные можно брать как до, так и после налогообложения. Главное условие, которое необходимо соблюдать при расчетах, состоит в том, что потоки денежных средств от эксплуатации оцениваемого и сопоставимого земельных участков должны определяться на одинаковой основе. Неправильно сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, определенными на основе прогнозных данных (особенно выраженные в рублях); то же самое относится и к учету налогообложения.

a) Метод капитализации дохода

Метод капитализации дохода (земельной ренты) основан на определении годового дохода от владения земельным участком и делением его на коэффициент капитализации или умножением на срок капитализации, т.е. период, необходимый для окупаемости или воспроизводства земледельческого капитала.

Расчеты стоимости земли методом капитализации дохода основаны на использовании следующей формулы:

Стоимость земли =Доход/Коэффициент капитализации

Процедура оценки рыночной стоимости земельного участка методом капитализации дохода включает следующие этапы:

a) Определение величины капитализируемого дохода;

b) Определение коэффициента капитализации;

c) Определение рыночной стоимости земельного участка.

Определение величины капитализируемого дохода.

Доход от земельного участка рекомендуется определять за первый год после даты проведения оценки. В зависимости от целевого назначения земельного участка в качестве дохода могут выступать:

a) земельная рента при оценке сельскохозяйственных и лесных земель;

b) земельная арендная плата при оценке земель поселений;

c) часть дохода от единого объекта недвижимости, приходящаяся на застроенный земельный участок, рассчитанная методом остатка;

d) доход от прироста стоимости земельного участка, получаемый при его продаже в будущем.

Этап 2. Определение коэффициента капитализации. В отличие от оценки зданий и сооружений при определении стоимости земли коэффициент капитализации включает только один элемент, а именно ставку дохода, норма возмещения не применяется, так как срок эксплуатации земельного участка не ограничен.

В мировой практике сложилось четыре подхода к расчету коэффициента капитализации, первоначально разработанных для капитализации земельной ренты, т.е. оценки сельскохозяйственных земель.

Первый подход рассматривает земельный участок как разновидность денежного капитала и соответственно рассчитывает коэффициент капитализации исходя из характеристик денежного рынка на дату оценки. Доход, приносимый земельным участком, представляет собой определенный процент на вложенный в покупку земли капитал. Критерием эффективности вложения капитала выступает процентная ставка по инвестициям, характеризующимся сопоставимым уровнем риска. В большинстве развитых стран инвестиции в землю считаются не очень рискованными и приравниваются к банковским вкладам, а в качестве коэффициента капитализации используется банковская ставка процента по депозитам. В России в настоящее время денежный рынок нестабилен, поэтому данный подход использовать сложно.

Второй подход — условная капитализация исходя из установленного государством срока капитализации. Этот подход используется в большинстве развитых стран при оценке сельскохозяйственных и лесных земель. Определяется срок, в течение которого воспроизводится капитал в сельском хозяйстве. Доход с одного гектара, получаемый от производства сельскохозяйственных культур, умножается на установленный срок капитализации, и получается стоимость земель сельскохозяйственного назначения.

Данный подход используется в настоящее время в России при кадастровой оценке. Для сельскохозяйственных земель срок капитализации установлен 33 года, а для лесных земель — 50 лет.

Третий подход — расчет коэффициента капитализации методом кумулятивного построения. Расчет ставок доходности для земельных участков связан прежде всего с идентификацией, анализом и классификацией рисков, которые учитываются в ставке дохода. В практике российской оценки она чаще всего определяется методом кумулятивного построения, что позволяет оценщику вносить поправки на риски, связанные с инвестициями в земельный участок.

Формула определения ставки дохода методом кумулятивного построения имеет следующий вид:

Без рисковая ставка дохода определяет минимальную компенсацию за капитал, инвестированный в земельный участок с учетом фактора времени. Без рисковая ставка используется в качестве базовой величины, к которой добавляются поправки, учитывающие конкретные риски, связанные с инвестициями в оцениваемый земельный участок

Затратный метод

Затратный подход довольно широко, применяется в практике оценки природных ресурсов. Затраты, необходимые на перемещение, замещение или воссоздание природного объекта, рассматриваются как минимальная экономическая оценка природного объекта и являются основанием для расчета компенсационных платежей для физического возмещения теряемого природного объекта.

Несмотря на относительную простоту и возможность широкого использования, затратный подход содержит в себе принципиальное противоречие с точки зрения оценки стоимости природного ресурса: чем лучше природный ресурс, тем меньшую оценку в соответствии с затратной концепцией он может получить. Например, лучшие черноземные почвы требуют меньше затрат на использование в сельском хозяйстве, чем аналогичный участок, расположенный на подзолистых заболоченных почвах.

Возникает противоречие: чем выше качество природного ресурса и меньше затраты на его использование, тем ниже его стоимостная оценка, проведенная методом суммирования затрат на его освоение. В городах складывается обратная картина — чем дороже работы по созданию инженерной инфраструктуры (имеется в виду удорожание, связанное с горно-геологическими, топографическими особенностями или удаленностью от центральных объектов), тем ценнее участок. Именно это противоречие ограничивает применение затратного подхода к земле и природным объектам.

Затратный подход может использоваться для получения минимальной стоимости, занятых природными объектами, рыночную стоимость которых невозможно определить, например, городскими зелеными насаждениями. В Европейских стандартах оценки данный подход рекомендуется использовать для оценки сельскохозяйственных культур.

В соответствии с Методическими рекомендациями по определению рыночной стоимости земельных участков элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения.Также в Методических рекомендациях указывается, что в случае использования иных методов в отчете об опенке целесообразно раскрыть их содержание и обосновать использование. К таким методам относятся оценка земель населенных пунктов исходя из затрат на воспроизводство или замещение инфраструктуры, а также оценка земель поселений по условиям инвестиционных контрактов.

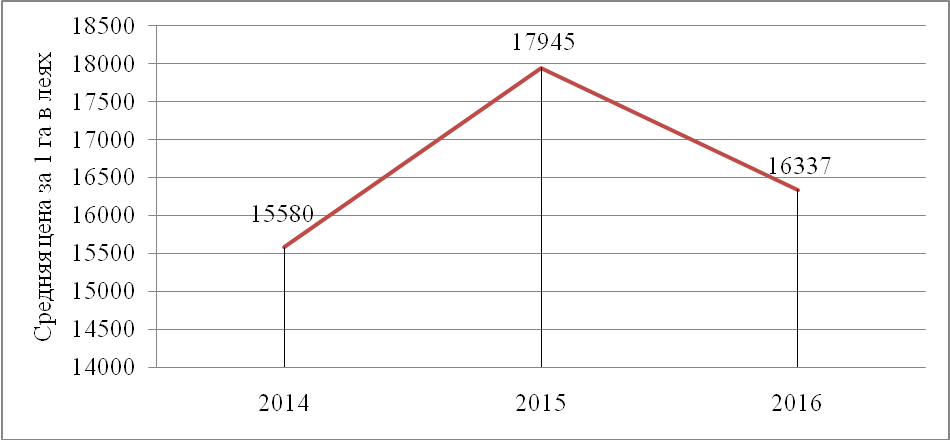

Источник: разработано автором на основе информации, предоставленной Агентство земельных отношений и кадастра, по земельным сделкам, совершенным с 2014 по 2016 году.

Средняя цена за 1 гектар на 2014 год составляет 15580 леев, в 2015 - 17945 леев и в 2016 году - 16337 леев.

Рисунок 3.2 - Динамика средних цен за 1 га в селе Долинное

Рисунок 3.2 представляет динамику цен за 1 га на период 2014 - 2016 года, но нельзя утверждать правильность средних цениз-за низкого количества сделок. Анализируя ситуацию в целом, можно с уверенностью сказать, что рынок сельскохозяйственных земель остается на низком уровнеразвития.

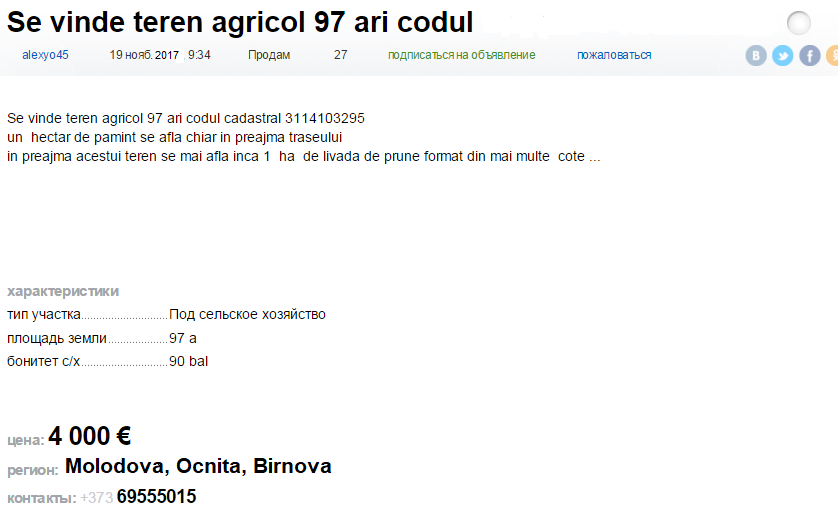

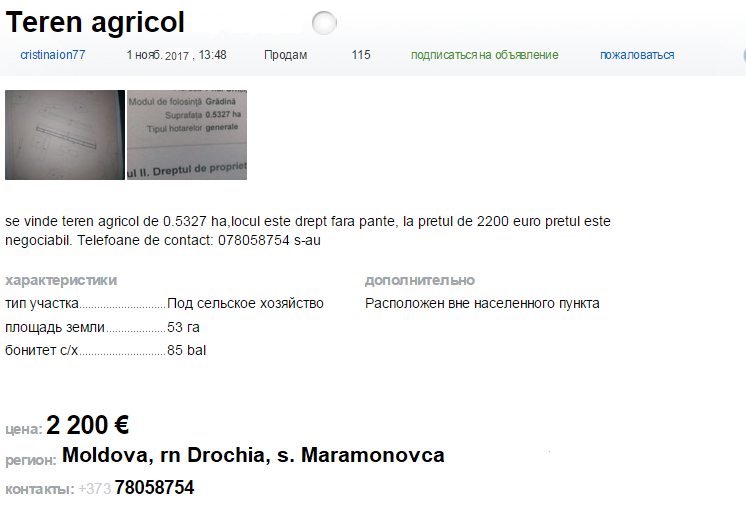

В процессе анализа рынка земель сельскохозяйственного назначения в селе, на основе источников: www.makler.md, www.999.md, www.proimobil.md, в основном не были определены обширные предложения и запросы аналогичных объектов, поэтому были рассмотренытри сделки с аналогичнымиобъектами, представленных в приложении Д.

Применение доходного метода

Доходный метод предполагает определение стоимости объекта недвижимого имущества на основе чистого операционного дохода, который предполагается получить от использования данного объекта в будущем. Применение доходного метода осуществляется в два этапа:

a) прогнозирование будущих доходов;

b) определение текущей стоимости денежных потоков.

Допускаются два источника будущих доходов:

a) арендная плата, поступающая от сдачи объекта недвижимого имущества в аренду;

b) доход от коммерческой эксплуатации объекта недвижимого имущества.

В данном случае, применен метод дисконтирования денежных потоков, который состоит в определении текущей стоимости годовых доходов, прогнозируемых на определенный период времени. Кроме годовых доходов, генерируемых в процессе эксплуатации объекта недвижимого имущества, техника дисконтирования денежных потоков предполагает определение стоимости объекта недвижимого имущества в конце расчетного периода (реверсия).

Наиболее широко используемой базой для определения будущих доходов является арендная плата.

В таблице 3.5 приведены расчеты для определения ставки капитализации.

Таблица 3.5 - Расчет ставки капитализации

| Составляющие ставки капитализации

| Процент

|

| Безрисковая ставка, %

|

|

| Поправка на низкую ликвидность, %

|

|

| Поправка на инвестиционный менеджмент, %

| 4,78

|

| ИТОГО, %

| 15.78 ≈ 16

|

Источник: разработано автором на основе собственных расчетов.

В таблице 3.6 приведены расчеты для определенияставки дисконтирования.

Таблица 3.6- Расчет ставкидисконтирования

| Составляющие ставки капитализации

| Процент

|

| Без рисковая ставка, %

|

|

| Поправка на низкую ликвидность, %

|

|

| Поправка на инвестиционный менеджмент, %

| 4,78

|

| Ожидаемая инфляция, %

|

|

| ИТОГО, %

| 20.78 ≈ 21

|

Источник: разработано автором на основе собственных расчетов.

Безрисковая ставка в соответствии с НБМ составляет 7%.

Ожидаемая инфляция в соответствии с НБМ составляет 5 %.

Для заключения надежной сделки на рынке недвижимости может понадобиться более длительное время, поэтому необходима поправка на низкую ликвидность (продаваемость):

rл = 4 / 12 * 7 = 2.1

Инвестиционный менеджмент представляет собой управление «портфелем инвестиций» и в зависимости от объекта инвестиций поправка на риск может быть разной. Расчет поправки на инвестиционный менеджмент представлен в таблице 3.7.

В соответствии с проведённым исследованием, было определено, что среднегодовая продуктивность кукурузы составляет в среднем 3 тонн с гектара, а продуктивность пшеницы составляет 3,5 тонн с гектара. В соответствии с приложением Е, и www.statistica.md, средняя цена продажи 1 тоны кукурузы составляет 2290 лей, а за пшеницу 2429лей.

Таблица 3.7 - Расчет поправки на инвестиционный менеджмент

| Вид и наименование риска

| Категория риска

|

|

|

|

|

|

|

|

|

|

|

| Систематические риски

|

| Общее экономическое состояние

| Динамичный

|

|

|

|

|

|

|

|

|

|

|

| Увеличение числа конкурирующих объектов

| Динамичный

|

|

|

|

|

|

|

|

|

|

|

| Изменение законодательства

| Динамичный

|

|

|

|

|

|

|

|

|

|

|

| Не систематические риски

|

|

|

|

|

|

|

|

|

|

|

|

| Вид и наименование риска

| Категория риска

|

|

|

|

|

|

|

|

|

|

|

| Природные и антропологические ч/с

| Статичный

|

|

|

|

|

|

|

|

|

|

|

| Ускоренный износ зданий и сооружений

| Статичный

|

|

|

|

|

|

|

|

|

|

|

| Не эффективный менеджмент

| Динамичный

|

|

|

|

|

|

|

|

|

|

|

| Вид и наименование риска

| Категория риска

|

|

|

|

|

|

|

|

|

|

|

| Криминогенные факторы

| Динамичный

|

|

|

|

|

|

|

|

|

|

|

| Вид и наименование риска

| Категория риска

|

|

|

|

|

|

|

|

|

|

|

| Финансовые проверки

|

|

|

|

|

|

|

|

|

|

|

|

| Неправильное оформление договора аренды

|

|

|

|

|

|

|

|

|

|

|

|

| Количество наблюдений

|

|

|

|

|

|

|

|

|

|

|

|

| Взвешенный доход

|

|

|

|

|

|

|

|

|

|

|

|

| Количество факторов

|

|

|

| Поправка на вес вложения в конкретный сегмент рынка недвижимости

|

| 4,78

|

| | | | | | | | | | | | | | | | | | | | |

Определение рыночной стоимости методом дисконтирования денежных потоков представлена в таблице 3.8.

Таблица 3.8 - Определение рыночной стоимости методом дисконтирования денежных потоков

|

Наименование

|

Основное количество

| Прогнозированный период

| Постп

пер.

|

|

|

|

|

|

| mdОбщая площадь, га

в том числе:

Кукуруза

Пшеница

| 1.7421

1,05

0.5921

|

|

|

|

|

|

| Потенциальный валовой доход, лей/год

в том числе:

Кукуруза

Пшеница

| +10%

|

|

|

|

|

|

|

|

|

|

|

|

| Потери, лей/год

в том числе:

Кукуруза

Пшеница

|

10%

10%

|

|

|

|

|

|

|

|

|

|

|

|

| Действительный валовой доход, лей/год

|

|

|

|

|

|

|

| Операционные расходы

| 10%

|

|

|

|

|

|

| Чистый операционный доход, лей/год

|

|

|

|

|

|

|

| Ставка дисконтирования, %

|

|

|

| Коэффициент дисконтирования

|

| 1,0000

| 0,6944

| 0,4823

| 0,3349

|

|

| Дисконтированный операционный доход, лей/год

|

|

|

|

|

|

|

| Ставка капитализации, %

|

|

|

| Реверсия, лей

|

|

|

|

|

|

|

| Дисконтированная реверсия, лей

|

|

|

|

|

|

|

| Рыночная стоимость, лей

евро

|

|

2 876

|

Источник: разработано автором на основе собственных расчетов.

Рыночная стоимость земельного участка сельскохозяйственного назначения, определенная доходном методом составила 62998 леев или 2876 евро (1евро= 20.37лей, НБМ 03 12.2017).

ЗАКЛЮЧЕНИЕ

Самостоятельный сегмент земельного рынка составляют земли сельскохозяйственного назначения. Их приобретают либо для использования по прямому назначению либо для размещения объектов недвижимости, задействованных в сельскохозяйственном процессе

Стоимость 1 га земли на сегодня (в зависимости от местоположения, бонитета почв, площади, формы, уклона, близости к водоемам) в среднем составляет 1100-2000 евро. Но разброс цен велик - от 800 до 5000 евро за 1 га. За последние три года цена росла на 25-35% в год. И, несмотря на это, данные земли даже сейчас недооценены и рост цен на них сохранится.

Сельскохозяйственные земли, покупаемые в основном это земли находящие в близи главных дорог по Республике.

Учитывая ситуацию в Республике спрос на землю он есть но не велик

В селе Паустова, рынок земель сельскохозяйственного назначения не развит. За последние года люди все меньше стали заниматься сельским хозяйством.

Анализируя ситуацию в целом, можно с уверенностью сказать, что рынок сельскохозяйственных земель остается на низком уровне развития.

Что касается оценки земель сельскохозяйственного назначения, ситуация является ещё более сложной, потому что в Молдове не хватает хорошо развитую методологическую основу в этой сфере. Еще не разработана методика оценки земель сельскохозяйственного назначения..

Создание базы данных о текущих ценах сделках на государственном уровне, по договорам купли-продажи земель сельскохозяйственного назначения, будет огромный плюсомв целях развития рынка земли. Но всегда есть огромная разница между ценами, указанными в договоре и реальных цен. Эта разница объясняется тем, что оплата нотариуса и кадастровых работ, вытекают из суммы, указанной в договоре.

Для того, чтобы улучшить качество оценки, нужно создать базу данных на районном уровне по текущим операциям и постоянного обновлять. Открытый доступ к информации из базы данных для различных потребителей должны регулироваться соответствующими нормативными актами.

БИБЛИОГРАФИЯ

1) Конституция Республики Молдова, от 29.07.1994.

2) Гражданский кодекс Республики Молдова, №1107-XV,от06.06.2002.

3) Земельный кодекс Республики Молдова, № 828-XII, от 25.12.1991.

4) Закон Республики Молдова об оценочной деятельности № 989-XV от 18.04.2002.

5) Постановление Правительства об утверждении Временного положения

об оценке объектов недвижимого имущества, №958,от04.08.2003.

6) BUZU. O. MATCOV, A. Evaluare Bunurilor Imobile: Teorie şi Practică. Chişinău.: Tipografia Centrală, 2003, 258 p.;

7) BUZU, O. Organizarea activităţii de evaluare, Chişinău: Tipografia Centrală. 2002, 428p.;

8) http://www.cons-s.ru/media/matherials/zem_uch.pdf

9) https://studfiles.net/preview/5622830/page:18/

10) https://cyberleninka.ru/

11) http://market-pages.ru/ocenkanedvij/24.html

12) http://glavkniga.ru/situations/s505285

13) https://www.e-reading.club/chapter.php/81653/49/Burhanova_-_Ekonomika_nedvizhimosti.html

14)http://geoportal.md/ru/default/map#lat=363902.970686&lon=133769.031141&zoom=5

ПРИЛОЖЕНИЕА

Кадастровый план объект

ПРИЛОЖЕНИЕБ

Фотографии объекта

ПРИЛОЖЕНИЕВ

Аналогичные объекты

Аналог 1

Аналог 2

Аналог 3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Диссертация на тему: Применение методов оценки земель сельскохозяйственного назначения в целях развития в селе Паустова, район Окница” представляет собой обширною работу проведённой на основе знаний полученных за годы учебы. В данной работе рассматривается теоретическая так и методологическая часть оценки объектов сельскохозяйственного назначения.

Целю дипломной работы, является необходимость исследования методологических аспектов, процесса оценки земель сельскохозяйственного назначения.

Дипломная работа состоит из трех глав.

В первой главе: Описание объекта”, включает анализ фонда земель сельскохозяйственного назначения, описание процесса экономической оценки земель сельскохозяйственного назначения, необходимость и цель оценки сельскохозяйственных земель,структура процесса оценки земель сельскохозяйственного назначения и зарубежный опыт оценки земель.

В второй главе. Теоретические и методологические основыэкономической оценки земель сельскохозяйственного назначения включаетосновные теоретико-методологические вопросы оценки земель сельскохозяйственного назначения, методологию оценки земель сельскохозяйственного назначения, метод сравнительного анализа продаж, доходный метод изатратный метод

В третьей главе Применения методов экономической оценки в целях развития земель сельскохозяйственного назначения” включает идентификацию и описание объекта оценки, анализ рынка земель сельскохозяйственного значения, применение метода сравнительных продаж, применение доходного метода и согласование результатов оценки.

ОПИСАНИЕ ОБЪЕКТА

Анализ фонда земель сельскохозяйственного назначения

Паустова (рум. Paustova) — село в Окницком районе Молдавии. Наряду с селом Липник входит в состав коммуны ЛипникПервое документальное упоминание 1437 год. Село Паустова является одним из старейших сел Окницкого района.

28 января 1978 года село Паустово было объединено с селом Липник. Постановлением правительства Республики Молдова № 882 от 22.01.1992 село Паустово восстановлено.

Рисунок 1.1 - Расположение Окницкого района

Источник: (12)

На рисунке 1.1 изображено расположение Окницкого района и на рисунке 1.2 расположение села Паустова.

Все земли, независимо от их назначения и вида собственности на них, составляют земельный фонд Республики Молдова.(3)

Земельный фонд села Паустова, в зависимости от основного назначения состоит из следующих категорий: земли сельскохозяйственного назначения,земли в черте населенных пунктов, земли промышленности, транспорта, связи и иного специального назначения,земли лесного фонда,земли резервного фонда.

Распределение земельного фонда в селе Паустова,представлено в таблице 1.1. Согласно таблице 1.1, общая площадь села Паустова составляет 800,68 га, в том числе: 453,44га - земли сельскохозяйственного назначения, 125,24 га - земли в черте населенных пунктов, 8,79 га - земли промышленности, транспорта, связи и иного специального назначения, 97,62 га - земли лесного фонда и 115,59 га - земли резервного фонда.

Таблица 1.1 - Распределение земельного фонда в селе Паустова

| №

| Категория

| Площадь, га

| Доля, %

|

|

| Земли сельскохозяйственного назначения

| 453,44

| 62,88

|

|

| Земли в черте населенных пунктов

| 125,24

| 10,18

|

|

| Земли промышленности, транспорта, связи и иного специального назначения

| 8,79

| 0,81

|

|

| Земли лесного фонда

| 97,62

| 12,05

|

|

| Земли резервного фонда

| 115.59

| 14,08

|

|

| Всего

| 800,68

|

|

Источник: разработано автором в соответствии с (10).

Доля земель в зависимости от категории назначения представлена в рисунке 1.3.

Рисунок 1.2 - Доля земель в зависимости от категории назначения в селе Паустова

Источник: разработано автором в соответствии с таблицей 1.1.

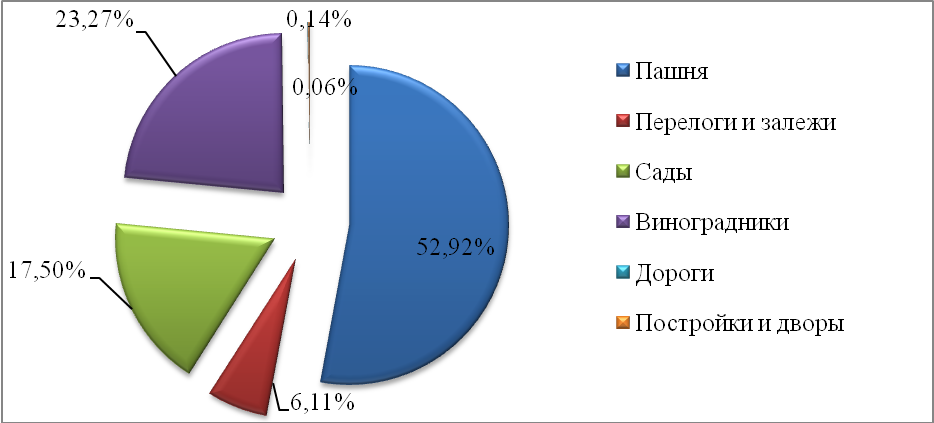

Структура и характеристика земель сельскохозяйственного назначения представлена в таблице 1.2. В соответствии с таблицей 1.2, общая площадь земель сельскохозяйственного назначения в селе Паустова, составляет 453,44 га, в том числе: 221,08га - пашни, 43,21 га - перелоги и залежи, 178,89, га - многолетние насаждение, из которых 73,56 га - сады и 105,33 га - виноградники, 1,23 га - дороги и 9.03 га - постройки и дворы.

Таблица 1.2 - Структура и характеристика земель сельскохозяйственного назначения в селе Долинное

| №

| Использование

| Площадь, га

| Доля, %

|

|

| Пашня

| 221,08

| 52,92

|

|

| Перелоги и залежи

| 43,21

| 6,11

|

|

| Многолетние насаждение, в том числе:

| 178,89

| 40,77

|

| - сады

- виноградники

| 73,56

105,33

| 17,50

23,27

|

|

| Дороги

| 1,23

| 0,06

|

|

| Постройки и дворы

| 9,03

| 0,14

|

|

| Всего

| 453,44

|

|

Источник: разработано автором в соответствие с(10).

Доля земель сельскохозяйственного назначения в соответствие с методом использования представлено в рисунке 1.3

Рисунок 1.3 - Доля земель сельскохозяйственного назначения в соответствие с методом использования в селе Паустова

Площадь земель находящихся в публичной собственности государства в соответствии с таблицей 1.3 составляет 92,03 га, земли находящихся в публичной собственности административно-территориальных единиц составляют 137,1 га и земли, находящихся в частной собственности – 571,55 га.

Таблица 1.3 - Распределение земельного фонда по типу право собственности в селе Паустова.

| №

| Категория

| Площадь, га

| Доля, %

|

|

| Земли находящихся в публичной собственности государства

| 92,03

| 11,91

|

|

| Земли находящихся в публичной собственности административно-территориальных единиц

| 137,1

| 20,63

|

|

| Земли находящихся в частной собственности

| 571,55

| 67,46

|

|

| Всего

| 800,68

|

|

Источник: разработано автором в соответствии с(10).

Доля земель по типу право собственности в селе Долинное представлена на рисунке1.4.

Рисунок 1.4 - Доля земель по типу право собственности в селе Паустова